В данной статье описано развитие фармацевтического рынка Казахстана и проанализированы итоги за последние годы. При этом был использован метод обзорного анализа литературных данных. В результате нами отмечены положительные факторы фармацевтического рынка Казахстана – это рост расходов государства на финансирование здравоохранения и лекарственного обеспечения, реализация бюджетной модели всеобщего доступа к медицинской помощи, положительная динамика медико-демографических показателей, внедрение высокоспециализированных медицинских технологий, развитие первичной медико-санитарной помощи.

Актуальность. Фармацевтический рынок Казахстана является одним из самых развитых в СНГ. В определенной степени преодолен дефицит и обеспечена насыщенность разнообразными видами готовых лекарственных средств и изделий медицинского назначения. Возросла культура обслуживания. Наблюдаются главные мировые тенденции развития фармацевтических рынков - консолидация и развитие вертикальноинтегрированных компаний. Изменения происходят в дистрибьюторском, производственном и розничном секторах. Увеличивается количество аптечных сетей. Внедряются современные маркетинговые технологии. Также фармацевтический рынок Казахстана среди стран Центральной Азии для иностранных производителей по-прежнему остается наиболее доступным и прозрачным с точки зрения законодательной среды. Однако потенциал рынка ограничен относительно небольшой численностью и покупательной способностью населения. Рост фармацевтической промышленности будет по- прежнему осуществляться в основном за счет спроса на генерические препараты. Интеграция Казахстана в ЕАЭС будет способствовать повышению качества лекарственных средств и снижению их стоимости [1].

Материалы и методы исследования. Казахстанский фармацевтический рынок относительно молод, его формирование началось с середины 90-х годов. Еще в 1994 году лекарственное обеспечение населения и государственного здравоохранения осуществлялось централизовано через Государственную акционерную холдинговую компанию «Фармация», имевшую 1832 аптеки, в том числе 64 больничные и 1768 самостоятельные.

Фармацевтическая промышленность представлена в Казахстане более чем 80 предприятиями - иностранными и местными производителями фармацевтической продукции, включая мелких производителей изделий медицинского назначения. Отечественные предприятия: АО «Химфарм», «СП ГлобалФарм», АО «Нобел АФФ», фармацевтические компании «Ромат» и «Досфарм» представляют собой предприятия полного цикла, включая разработку и внедрение технологических процессов, производство готовых лекарственных форм, реализацию лечебным учреждениям и потребителям через дистрибьюторскую и аптечную сети. По медицинскому оборудованию предприятием с полным циклом производства является АО «Актюбрентген» [1].

К числу десяти крупнейших иностранных фармацевтических компаний, представленных на казахстанском рынке, относятся следующие (таблица 1):

Таблица 1 - ТОП 10 иностранных фармацевтических компаний на рынке РК

|

Компания |

Объемы продаж (млн. долларов США) |

Объемы продаж (млн. упаковок) |

|

1 I Sanofi-aventis |

94,0 |

9,9 |

|

2 |

Акрихин |

82,8 |

68,7 |

|

3 |

GlaxoSmithKline |

82,7 |

7,7 |

|

4 |

Nycomed/takeda |

81,3 |

11,7 |

|

5 |

Bayerhealthcare |

76,2 |

6,0 |

|

6 |

Roche |

60,7 |

0,7 |

|

7 |

Teva |

52,9 |

11,2 |

|

8 |

Pfizer |

49,9 |

2,9 |

|

9 |

Johnson&Johnson |

46,7 |

0,9 |

|

10 |

Menarini |

43,5 |

13,9 |

Результаты исследования и обсуждения. В 2015 году доля антибиотиков и лекарственных препаратов отечественного производства на казахстанском рынке составила 19,4¿ и 32,6¿ соответственно, в то время как остальные медикаменты были закуплены за рубежом.

Объем импорта лекарственных средств в прошлом году был равен $932,6 млн (22,1 млн кг). Наибольшая доля препаратов приходится на Россию. В данной стране было закуплено 8,1 млн кг на $65,5 млн.

Из Индии в Казахстан поступило 2,2 млн кг (на $86,8 млн), а из Германии - 2 млн кг медикаментов ($144,7 млн).

Украина поставила в Казахстан 1,3 млн кг лекарственных средств (на $22 млн), а Беларусь -1,1 млн кг ($12 млн). В указанном периоде в Китае было куплено 1,2 млн кг медикаментов на $4 млн.

Франция и Польша продали стране 834 тыс. кг (на $114,7 млн) и 871,8 тыс. кг медикаментов (на $27,2 млн)

Кроме того, значительные поставки лекарств были из Словении (539,4 тыс. кг), Турции (296,6 тыс. кг), Испании (256 тыс. кг), Нидерландов (255 тыс. кг), Болгарии (241 тыс. кг), Пакистана (236 тыс. кг), Великобритании (227,5 тыс. кг) и Египта (223 тыс. кг) (рисунок 1) [3].

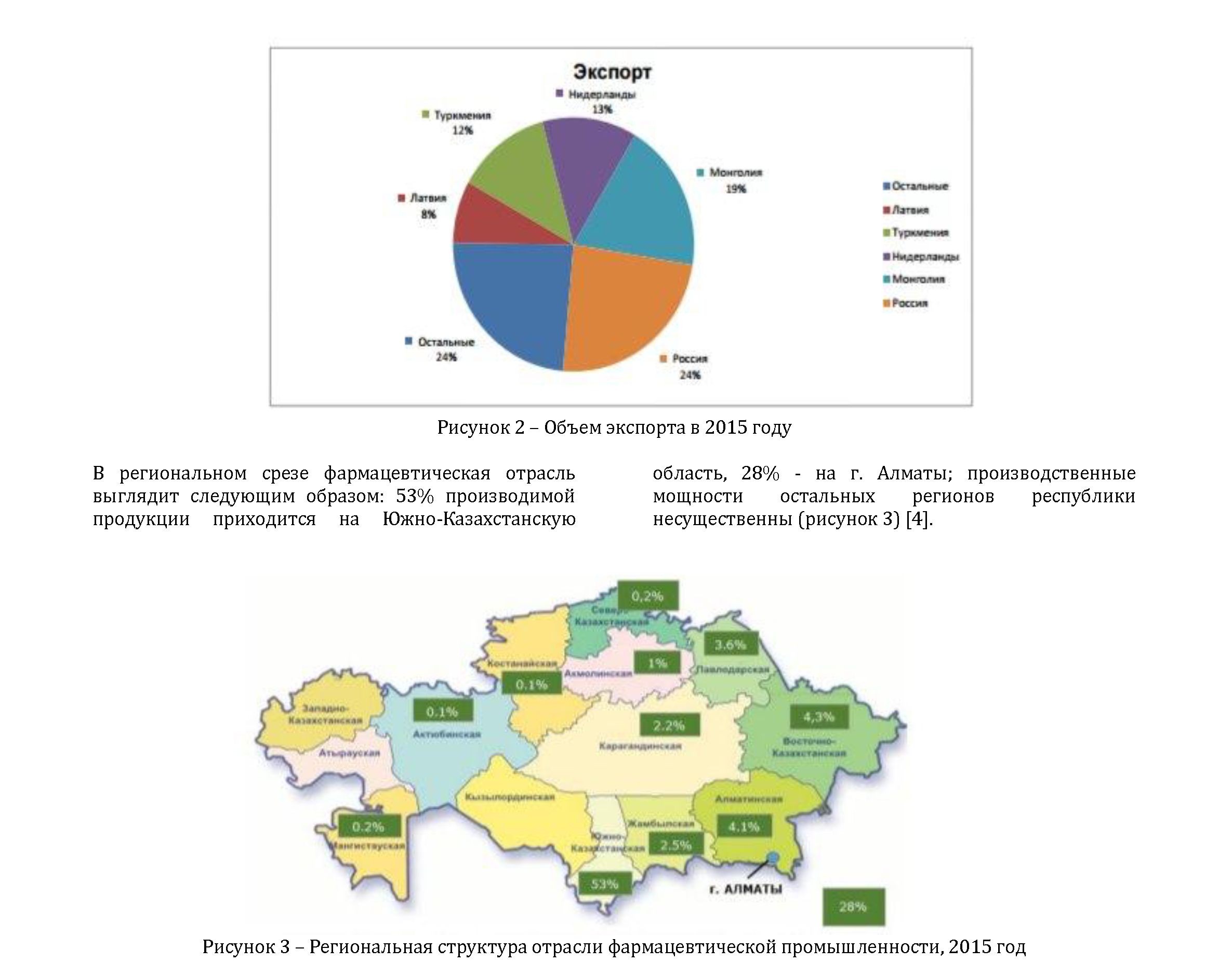

Вместе с тем, экспорт фармацевтической продукции за период с 2010 по 2014 гг. вырос на 17¿ (с 20,1 до 23,5 млн. долл. США). За январь-июль 2015 г. экспорт составил 10,3 млн. долл. США, что на 18¿ меньше аналогичного периода предыдущего года (рисунок 2) [4].

Наряду с лекарственными препаратами будет расти и рынок вакцин, не только в Казахстане но и во всем мире.

Такой прогноз дала исследовательская компания «Technavio» Исследование компании «Technavio» включает терапевтические вакцины и вакцины для предупреждения инфекционных заболеваний.

Так, объем продаж вакцин для предупреждения инфекционных заболеваний (что на сегодня составляет более 94% общего объема рынка вакцин) к 2020 г., как ожидается, достигнет 55 млрд долларов, увеличиваясь в среднем почти на 11% ежегодно.

Объем рынка терапевтических вакцин будет увеличиваться со среднегодовыми темпами прироста на уровне 25%. В настоящее время на этапе клинических исследований находится большое количество кандидатов в вакцины для лечения различных заболеваний, в частности нарушения обмена веществ, онкологических, хронических и инфекционных заболеваний. Таким образом, в ближайшие несколько лет можно ожидать лонча новых вакцин, которые внесут вклад в развитие мирового рынка вакцин.

По данным доклада «GlobalHumanVaccinesMarket 2016-2020» компании «Technavio», во многом увеличению объема продаж вакцин в мире будет способствовать расширение использования вакцин во всем мире в связи с повышением уровня распространенности инфекционных заболеваний, таких как дифтерия, грипп, гепатит, пневмококковые и менингококковые инфекции. Повышение осведомленности мировой общественности о преимуществах вакцинации, а также поддержка со стороны государственных и негосударственных учреждений, по мнению аналитиков компании «Technavio», будут способствовать увеличению охвата населения вакцинацией во всем мире, и, как следствие, - росту рынка вакцин в прогнозируемый период.

Следует отметить, что по географическому охвату превалирующую долю в структуре мирового рынка вакцин в денежном выражении аккумулируют США - около 45%. Ожидается, что США будут продолжать доминировать на рынке вакцин в прогнозируемый период ввиду повышения уровня распространенности инфекционных заболеваний в данном регионе. Кроме того, важный драйвер роста рынка вакцин в США согласно прогнозу - увеличение количества стратегических альянсов, которые будут способствовать выведению на рынок новых вакцин [5].

По итогам 2015 года мы можем увидеть, что объем фармацевтического рынка РК сократился как в стоимостном, так и в натуральном выражении. Он составил примерно $2,1 млрд и 497 млн упаковок (4,8 и -6¿, соответственно). По прогнозам аналитиков, в 2016 году также будет иметь место отрицательная динамика.

Но несмотря на девальвацию национальной валюты, все фармацевтические компании, присутствующие на казахстанском рынке, пошли навстречу государству и зафиксировали предельные закупочные цены на додевальвационном уровне. Благодаря этому, тендеры на поставку медикаментов для обеспечения ГОБМП состоялись практически на 90¿. Между тем, коммерческий сегмент рынка продолжает демонстрировать отрицательную динамику. Это связано с повышением цен, со снижением покупательной способности населения и смещением спроса в пользу дешевых генериков. Так, средний чек в среднем сократился до $2, на 30-40¿ уменьшились продажи таких мировых гигантов, как Sanofi, Zentiva, Merck, Bionorica, BoehringerIngelheim и др. Соответственно, увеличиваются продажи отечественных производителей и производителей из стран СНГ. Лидерами среди дистрибьюторов являются такие компании, как «КФК «Медсервис Плюс» и «Аманат», среди аптечных сетей первенство принадлежит «Аманат», «Еврофарма» и «Фармаком» [2].

Казахстан занимает 14 место в рейтинге по привлекательности фармацевтических рынков среди стран Центральной и Восточной Европы. Хотя казахстанский рынок характеризуется относительно небольшим числом рыночных барьеров и быстрыми темпами роста, потенциальные выгоды для производителей нивелируются низким уровнем расходов на душу населения. Кроме того, неблагоприятно сказывается разница в уровне жизни между жителями городов и сел.

Доля аптечных сетей в общем объеме коммерческого сектора фармацевтического рынка Казахстана в денежном выражении стабильно растет. По оценкам к 2020 г. до 80¿ коммерческого фармацевтического рынка страны будут контролировать аптечные сети. В качестве одного из примеров быстро растущего аптечного бизнеса можно назвать ТОО «Аманат». Эта компания показала рост импорта еще в 2008 году в размере 176¿, что позволило ей сразу же войти в пятёрку первых дистрибьюторов Казахстана. Аптечная сеть, управляемая и снабжаемая компанией "Аманат", насчитывает 3 аптечных супермаркета и 32 аптеки в Караганде, Карагандинской области, Павлодаре, Астане, Балхаше, Темиртау. По данным компании Roche и согласно исследованиям USAID, помимо ТОО «Аманат» в десятку крупных дистрибьюторов фармацевтических товаров на территории РК входят также Медсервис Плюс, Зерде, ЭМИТИ Интернешнл, Инкар, Медикус, Интерфарма, Акниет, Стофарм и Ромат. Указанные ТОП-10 дистрибьюторов имеют статус республиканских, т.к. работают одновременно в нескольких регионах Казахстана. Такие дистрибьюторы как Экофарма, Гиппократ, Л-Фарма, МТ-Фарма, ИП Волков работают в розничном секторе и секторе госзакупок только на региональном уровне.

С начала текущего года Министерство здравоохранения и социального развития РК приступило к реализации новой Государственной программы развития здравоохранения РК «Денсаулық» на 2016-2019 годы. В ее рамках в республике запланировано внедрение обязательного социального медицинского страхования. Это будет способствовать развитию рынка медицинских услуг, улучшению их качества и росту потребления лекарственных средств.

В сложившейся ситуации для страны, как уже говорилось выше, очень важно предпринять решительные меры в направлении диверсификации экономики [5].

Выводы. Динамичное развитие фармацевтического рынка определяется его жизненным приоритетом, так как человечество с начала своего существования нуждается в постоянном потреблении лекарственных средств и изделий медицинского назначения для поддержания здоровья на необходимом для полноценной жизни.

Фармацевтический рынок Казахстана представляет собой важный сектор экономики страны и является критерием её экономического и социального развития, уровня благосостояния населения.

Можно отметить, положительные факторы фармацевтического рынка Казахстана – это рост расходов государства на финансирование здравоохранения и лекарственного обеспечения, реализация бюджетной модели всеобщего доступа к медицинской помощи, положительная динамика медико-демографических показателей, внедрение высокоспециализированных медицинских технологий, развитие первичной медико-санитарной помощи.

Фармацевтический рынок Казахстана имеет перспективы для дальнейшего развития.

СПИСОК ЛИТЕРАТУРЫ

- Фармрынок Казахстана. Краткая аналитическая справка от BMI. BMI Economic View, 1 января 2016 года // Фармацевтическое обозрение Казахстана. - 2016. – № 2. – С. 17-21.

- ГульжамалРаисова. Лариса Пак о Государственной программе развития здравоохранения РК «Денсаулық» // Фармацевтическое обозрение Казахстана. – 2016. – № 11. – С. 20-26.

- Указ Президента Республики Казахстан от 15 января 2016 года № 176 «Государственная программа развития здравоохранения Республики Казахстан «Денсаулық» на 2016-2019 годы.

- Ольга Баимбетова. Фармрынок Казахстана // Фармацевтическое обозрение Казахстана. – 2016. - №3. - С. 20-28.

- ГульжамалРаисова. Фармрынок Казахстана, итоги 2015 года // Фармацевтическое обозрение Казахстана. – 2016. - №3. – С. 10-16.