Фармацевтический рынок представляет собой важный сектор экономики любой страны и является критерием её экономического и социального развития, уровня благосостояния населения. В Данной статье рассмотрены основные аспекты развития фармацевтической промышленности в рамках реализации Государственной программы индустриально-инновационного развития Республики Казахстан на 2015-2019 года. При проведении исследования использован обзорный анализ литературных источников. В ходе анализа отечественного промышленного рынка, а именно составной части, которой является фармацевтическая индустрия, мы выяснили ряд проблем, с которыми сталкиваются производители. А именно отсутствие этических комиссий, повышенное НДС.

Введение. Одним из социально-экономических показателей развития страны является промышленность. На сегодняшний день Казахстан занимает одну из верхних позиций в мировой индустрии как таковой. Наша страна может гордиться достижениями в таких областях промышленности как: цветная металлургия; черная металлургия; химическая, нефтеперерабатывающая и нефтехимическая промышленность; машиностроительный комплекс; промышленность строительных материалов; транспорт; сельское хозяйство. Промышленное производство составляет основу экономики Республики Казахстан. За годы независимости развитие промышленности складывалось под влиянием внешних и внутренних факторов, оказавших неоднозначное воздействие на ход реформ и состояние отрасли. В период с 1991 по 1995 год наблюдалось снижение объемов промышленного производства. Во второй половине десятилетнего периода с 1996 по 2000 год было обеспечено наращивание производства. Большинство перерабатывающих фабрик и металлургических заводов сконцентрированы на севере и северо- востоке республики: городах Семей, Астана, Петропавловск и Актобе. В Южном и Центральном Казахстане наиболее важными индустриальными центрами являются Шымкент – химическая, легкая и пищевая промышленность, металлургия; Алматы – пищевая и легкая промышленность, машиностроение и Жамбыл – машиностроение, химическая и пищевая промышленность. Почти половина общего объема нефти, добываемого в республике, приходится на три крупных месторождения на Северном Каспии.Горнодобывающая промышленность – ведущая отрасль промышленности Казахстана. В республике имеются большие запасы хрома, золота, вольфрама, меди, свинца, цинка, угля, нефти и природного газа. В отличие от других отраслей экономики, добыча минеральных ресурсов в 1990-е годы значительно возросла. Рост объясняется привлечением иностранных инвесторов к разработке минеральных ресурсов республики. Выдача разрешения на ведение горнодобывающей деятельности в Казахстане предусматривала инвестиции иностранных компаний в модернизацию оборудования, активное участие в решении социальных и экологических вопросов, а также расширение производства (рисунок 1).

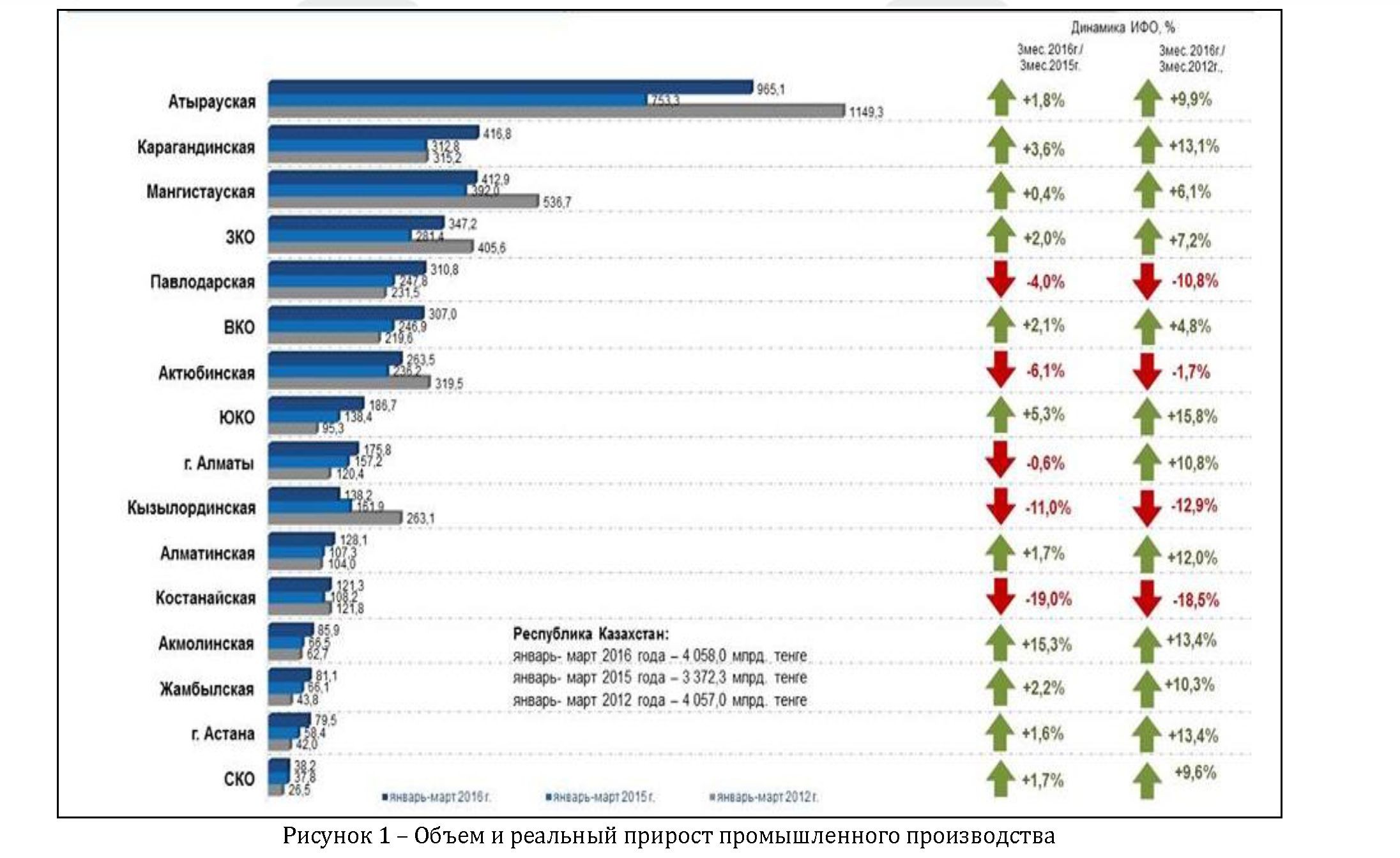

За январь-март 2016 года объем промышленного производства составил 4 058,0 млрд. тенге. На долю лидеров (Атырауской, Карагандинской, Мангистауской областей) приходиться 44,2% об объеме промышленного производства страны. Опережающий рост объемов позволил Карагандинской области переместиться с 5-й на 2-ю позицию, вытиснив из числа лидеров ЗКО и Актюбинскую область. Наименьший объем остался в СКО (38,2 млрд. тенге), г. Астана (79,5 млрд. тенге), Жамбылской области (81,1 млрд. тенге).

В реальном выражении в январе-марте 2016 года к аналогичному периоду 2012 года показатель вырос на 1,4%. Реальный прирост отмечается в 12 регионах: наибольший – в Южно-Казахстанской (на 15,8%), г. Астана и Акмолинской области (на 13,4%), наименьший – в Восточно-Казахстанской (на 4,8%), Мангистауской (на 6,1%), Западно-Казахстанской (на 7,2%) областях. Снизился ИФО промышленного производства в 4 регионах: Костанайской (на 18,5%), Кызылординской (12,9%), Палодарской (на 10,8%) и Актюбинской (на 1,7%) областях (рисунок 1). [1]

Актуальность. Для того чтобы прочно обосновать и развить отечественную промышленность была рассмотрена и принята государственная программа индустриально-инновационного развития Республики Казахстан на 2015-2019 годы. Программа была утверждена Указом Президента РК от 1 августа 2014 год №874. Главная цель, которая стоит перед программой это стимулирование диверсификации и повышения конкурентоспособности обрабатывающей промышленности. Следует так же упомянуть о задачах, которые должны быть выполнены по истечению срока:

- Опережающие развитие обрабатывающей промышленности;

- Повышение эффективности и увеличение добавленной стоимости в приоритетных секторах;

- Расширение рынков для реализации несырьевых товаров;

- Увеличение продуктивной занятости;

- Придание нового уровня технологичности приоритетным секторам обрабатывающей промышленности и создание основы для развития секторов будущего через формирование инновационных кластеров;

- Стимулирование предпринимательства и развитие малого и среднего бизнеса в обрабатывающей промышленности.

Общие расходы, предусмотренные в республиканском бюджете на реализацию Программы в 2015-2019 годах, составят 643 909, 6 млнтенге, в том числе: 2015 год – 327 506,3 млн.тенге; 2016 год – 111 324,6 млн. тенге; 2017 год – 74 464,6 млн.тенге; 2018 год – 64 785,3 млн. тенге; 2019 год – 65 828,8 млн. тенге.

В целом говоря о промышленности как об единой организме, нельзя забывать, что фармацевтическая промышленность занимает не последнее место в отечественной индустрии. Фармацевтическая индустрия активно прогрессирует из года в год, показывая хорошие результаты. Наша статья посвящена фармацевтической промышленности, ее роли в отечественной индустрии, развитию, конкурентоспособности, имеющимся проблемам и пути их решения. [2]

В целом говоря о промышленности как об единой организме, нельзя забывать, что фармацевтическая промышленность занимает не последнее место в отечественной индустрии. Фармацевтическая индустрия активно прогрессирует из года в год, показывая хорошие результаты. Наша статья посвящена фармацевтической промышленности, ее роли в отечественной индустрии, развитию, конкурентоспособности, имеющимся проблемам и пути их решения. [2]

Цель. Провести анализ развития фармацевтической промышленности в рамках реализации Государственной программы Индустриальноинновационного развития Республики Казахстан на 2015-2019 годы. [2]

Методы исследования. Методологической основой исследования являются комплексный анализ общей промышленности, а именно фармацевтической промышленности в рамках реализации Государственной программы индустриальноинновационного развития Республики Казахстан.

При исследовании использовались статистический, расчетно-аналитический, сравнительный, системный и другие методы анализа. Информационными материалами, используемыми в исследовании, является данные, опубликованные в печати, а также материалы специализированных периодических изданий.

Материалы исследования. Казахстанское фармацевтическое производство в 2001 году было представлено 3-4 фармацевтическими

производителями, объем производства, которых составлял в 2006 году 5 миллиардов тенге. Прогресс в этой отрасли начался в период с 2009 года по 2014 год, когда в рамах ПФИИР (программа форсированного индустриально-инновационного развития) удалось привлечь инвестиции с суммарным объемом более 37 миллиардов тенге.

Современный этап развития отечественной фармацевтической промышленности характеризуется деятельностью 78 предприятий, где по объему выпущенной продукции лидируют три известных производителя - АО «Химфарм», АО «Нобел АФФ», ТОО «Абди ГлобалФарм» , занимающих 80% в общем объеме выпускаемой продукции. Ожидаемое производство стерильных лекарственных средств вновь созданных компаний ТОО «ПФК «Элеас», ТОО «Келуен-Казфарм» в открытии которых были задействованы крупные иностранные инвесторы. АО «Нобел АФФ» был осуществлен проект по контрактному производству с транснациональной фармацевтической компанией «Abbott Products Operations AG» сосудорасширяющего ЛС третьего поколения - Моксонидин 0,2 мг и 0,4 мг (торговое наименование Физиотенз®). Данный препарат вошел в долгосрочный договор прямого закупа между ТОО «СК-Фармация» и АО «Нобел АФФ» сроком на 7 лет и уже начаты поставки препаратов Физиотенз® 0,2 мг и Физиотенз® 0,4 мг в рамках ГОБМП на 2016 год. Отличительной чертой казахстанской

фармацевтической индустрии в настоящее время является трансфер технологий в целях развития биотехнологии и локализации передовых препаратов. Чрезвычайно важно, что действующие крупные предприятия это предприятия полного цикла, включающие разработку и внедрение технологических процессов, производство готовых лекарственных форм, их реализацию лечебным учреждениям и потребителям через дистрибьюторскую и аптечную сети.

Актуальной является работа отечественных производителей по структуре ассортимента выпускаемой продукции: 41% - твердые лекарственные формы, 23 % - жидкие, 15% - инъекционные.

Выпуск готовой продукции должен соответствовать стандартам Надлежащей производственной практики (GMP). На данный момент 12 производственных площадок у 8 отечественных фармацевтических компаний получили сертификаты GMP. Несомненно, наличие сертификатов GMP способствует увеличению объемов выпусков производимой

продукции для ее продвижения на внешние рынки. В истории фармацевтического производства первые соответствующие заключения были выданы АО «Нобел АФФ» и АО «Химфарм». В настоящее время инспектирование успешно прошли АО «Химфарм», АО «Нобел АФФ», ТОО «ФитОлеум», ТОО «Вива Фарм», ТОО «Экойс Фарм», ТОО «ПФК «Элеас», ТОО «Келуен- Казфарм» о чем имеют заключения соответствия международным стандартам GMP.

Текущим контролем на крупных производствах занимаются собственно контрольно- аналитические лаборатории, прошедшие аккредитацию на соответствие международным лабораторным практикам. В свою очередь лаборатория администрирует серийную сертификацию при оценке безопасности и качества ЛС, далее, подразделения контроля качества может проводить испытания и инициировать собственный сертификат соответствия, впоследствии на его основании Национальный центр экспертизы ЛС, ИМИ и МТ подтверждает качество продукции своим сертификатом. [3]

В нашей стране 63 объекта фармацевтической (GLP), (GCP), стандарты производству, реализации крупные

Такие

Эти

к

и

международные надлежащую надлежащую надлежащую надлежащую надлежащую

практику

практику

практику (GMP),

практику (GDP),

(GPP) и надлежащую практику (GVP).

требования хранению препаратов.

промышленности внедрили стандарты GxP, включающие в себя лабораторную клиническую производственную дистрибьюторскую аптечную практику фармаконадзора регламентируют т транспортировке, фармацевтических отечественные фармпроизводители, как АО «Нобель АФФ», АО «Химфарм», ТОО «ВИВА Фарм», ТОО «Эйкос», ТОО «ФитОлеум» и пр. уже внедрили стандарты GxP.

Проведенная работа по сертификации соответствия GMP за период с 2008 по 2014 годы увеличила объемы производства фармацевтической продукции в 3,4 раза, за 2015 год ожидался рост объемов производства фармацевтической продукции на 9,7% (рисунок 2).

Процесс сертификации совершенствуется, предлагается решать вопросы оценки безопасности и качества посредством декларирования.

Правительством проводится комплекс мероприятий в области менеджмента, технологий, экономики фармацевтической промышленности. В них входят: внедрение новых технологий производства; увеличение наукоемкости отрасли; развитие сырьевых баз лекарственного растительного сырья; обеспечение кадровым персоналом исходя из стандартов GMP.

|

Основные показатели внешней торговли Республики Казахстан со странами АТР и АСЕАН за январь- ноябрь 2015 года |

|||

|---|---|---|---|

|

Наименование страны |

Товарооборот |

Экспорт |

Импорт |

|

(тысяч долларов США) |

|||

|

КИТАЙ |

9 756 720,6 |

5 019 060,8 |

4 737 659,9 |

|

ЯПОНИЯ |

1 331 831,1 |

823 444,6 |

508 386,5 |

|

РЕСПУБЛИКА КОРЕЯ |

1 240 860,9 |

662 167,9 |

578 693,0 |

|

ВЬЕТНАМ |

189 238,4 |

10 401,3 |

178 837,1 |

|

СИНГАПУР |

180 663,6 |

122 765,9 |

57 897,6 |

|

МАЛАЙЗИЯ |

86 851,1 |

609,1 |

86 242,0 |

|

ТАИЛАНД |

69 997,5 |

2 379,4 |

67 618,2 |

|

ИНДОНЕЗИЯ |

46 273,5 |

16 091,9 |

30 181,6 |

Таблица 1 –Основные показатели внешней торговли Республики Казахстан со странами АТР и АСЕАН

Комплекс этих мероприятий дополнен финансовым обеспечением в части инвестиционных проектов: из Карты индустриализации на 2015-2019 гг. (15 инвестиционных проектов с созданием порядка 2200 рабочих мест и привлечением более 64,7 млрд тенге). Кроме того в рамках Государственной программы индустриально-инновационного развития на 20152019 гг. существуют различные инструменты поддержки бизнеса, в том числе и для предприятий фармацевтической промышленности. Такие программы, как «Дорожная карта бизнеса 2020», «Экспортер 2020», «Дорожная карта занятости 2020», «Карта индустриализации Казахстана на 2015-2019 гг.», программа «Производительность 2020» и пр. направлены на увеличение конкурентоспособности отечественных предприятий через стимулирование производственного, экспортного, кадрового и технологического потенциала предприятий.

В рамках Карты индустриализации в фармацевтической отрасли за 2010-2015 гг. запущено 28 проектов, привлечено инвестиций на сумму порядка 50,5 млрд. тенге. На 2016-2019 гг. запланировано к вводу около 12 инвестиционных проектов с привлечением порядка 53,7 млрд. тенге. Социальные аспекты политики ценообразования в сфере фармацевтической промышленности были ярко выражены при заключении в апреле текущего года между МЗСР и фармацевтическими ассоциациями страны в меморандуме по сдерживанию цен на лекарственные средства и изделия медицинского назначения, в рамках которого дистрибьюторы и представители розничного товара оборота зафиксировали действующие цены на уровни цен 11 апреля на 105 наименований, часто используемых ЛС (обезболивающие, сердечные, антигистаминные, противовоспалительные и др.). [4]

Меры государственной поддержки позволяли отечественному фармацевтическому производителю увеличить удельный вес в различных сегментах. Если в 2012-2013 годах порядка 60% выпускаемой продукции приходилось на государственные закупки, то в последние 2-3 года картина кардинально изменилась (55% продукции продается в розничном сегменте, 40% - реализуется для нужд ГОБМП, а 5% уходит на экспорт). Таким образом можно уверенно констатировать, что казахстанскиефа рмацевтические производители пытаются сохраняют положительную динамику развития, более того коэффициент ИФО, который складывается из нескольких составляющих, увеличился на 0,9%. В части поддержки отечественного фармацевтического производителя правительством рассматривается допустимость изменения Правил организации и проведения закупа лекарственных средств, профилактических (иммунобиологических,

диагностических, дезинфицирующих) препаратов, изделий медицинского назначения и медицинской техники, фармацевтических услуг по оказанию гарантированного объема бесплатной медицинской помощи для участия казахстанских производителей в амбулаторном лекарственном обеспечении. Для того чтобы увеличить объем отечественного фармацевтического производства на треть, прежде всего необходимо изменить квалификационное требование для потенциальных поставщиков в случае закупа фармацевтических услуг при амбулаторном обеспечении населения страны в рамках ГОБМП, то есть процедурно обеспечить проведение отдельных конкурсов по закупу необходимых лекарственных препаратов, а также отдельных конкурсов на амбулаторное обеспечение населения с аптечными организациями.

Одним из удачных примеров мер государственной поддержки явилось продление срока заключенных ранее долгосрочных договоров между Единым дистрибьютором и казахстанскими производителями, на закуп фармацевтической продукции для нужд ГОБМП, который был продлен с 7 до 10 лет. [3]

В рамках поддержки передовых инновационных проектов государство безвозмездно выделяет грант на возмещение расходов по приобретению технологии в размере 700 тыс. долл. США при внедрении инновационной технологии производства продукта. Глобализация экономики диктует и такие меры государственной поддержки как отмена пошлин на импорт оборудования для фармацевтического производства; частичная компенсация затрат при экспорте фармацевтической продукции.

Тем не менее, сложные экономические условия не помешали развитию зарубежного опыта сотрудничества ведущих отечественных фармацевтических компаний. В августе 2016 года ожидается презентация АО «KAZNEXINVEST» во Вьетнаме в формате единого национального стенда отечественных фармацевтических производителей. Результатом презентации должно быть представление отечественных лекарств в аптеках Вьетнама, стран АСЕАН (Ассоциация стран ЮгоВосточной Азии) и Юго-Восточной Азии в целом (таблица 1).

Сертифицирование соответствия производства требованиям в фармацевтической практике несомненно позволит увеличить товарооборот и структуру экспорта-импорта во взаимной внешней торговле со странами АТР (Азиатско-Тихоокеанский регион) и АСЕАН. [5]

Глобализация мирохозяйственных связей дает возможность пациентам получить современные методы лечения за рубежом. Это подтверждается бумом медицинского туризма наших сограждан в Корею, Китай, Турцию. Но чтобы пациентам получить доступ к инновационным методам лечения, необходимо проводить клинические исследования в том числе и в разработке лекарств. Клинические исследования позволяют выяснить безопасность, качество и эффективность разрабатываемого лекарственного препарата. Регламент вывода лекарства на рынок предполагает разработку в соответствии с QbD, производство в соответствии с параметрами GMP, и дальнейшее изучение в рамках стандартов GLP/GCP/GVP. Логическим завершением является регистрация лекарственного препарата в соответствии с контрольными функциями регуляторных органов. Известна высокая затратность разработки нового препарата – около 1,5 млрд долларов (рисунок 3). Продолжительность разработки – более десяти лет. В связи с чем, к «финишу» , или разрешение на макетирование как правило получают только из 1 или 2 ЛС из разработанных 10000 молекул, прошедших все соответствующие этапы разработки, доклинических и клинических исследований. Высокая затратность не всегда означает высокую рентабельность инвестиций.

Средние расходы на разработку лекарств представлены в таблице 2.

|

Компании |

Количество препаратов, получивших одобрение на маркетирование в 19972011 гг. |

Общие R&D- расходы в 19972011 гг., млрд. $ |

Средние R&D-расходы из расчета на один препарат в 1997-2011 гг., млрд. $ |

|

AstraZeneca |

5 |

58,96 |

11,79 |

|

GlaxoSmithKline |

10 |

81,71 |

8,17 |

|

Sanofi |

8 |

63,27 |

7,91 |

|

Roche Holding AG |

11 |

85,84 |

7,80 |

|

Pfizer Inc. |

14 |

108,18 |

7,73 |

|

Johnson&Johnson |

15 |

88,29 |

5,89 |

|

Eli Lilly&Co. |

11 |

50,35 |

4,58 |

|

Abbott Laboratories |

8 |

35,97 |

4,50 |

|

Merck&Co. Inc. |

16 |

67,36 |

4,21 |

|

Bristol-Myers Squibb Co. |

11 |

45,675 |

4,15 |

|

Novartis AG |

21 |

83,646 |

3,98 |

|

Amgen Inc. |

9 |

33,229 |

3,69 |

Таблица 2 - Средние расходы на разработку ЛС

Отсюда и высокая стоимость мирового рынка клинических исследований согласно аналитической информации компании «Pricewaterhousecoopers» 5080 млрд. долларов. Факторами успешного развития фармацевтической индустрии в нашей стране являются:

- непрерывное развитие инновационных технологий;

- увеличение стоимости разработки инновационных ЛС;

- снижение рентабельности R&D инвестиций;

- истечение сроков патентной защиты востребованных ЛС;

- демографические изменения населения в мире и связанное с этим повышение спроса на ЛС;

- бурный рост развивающихся фармацевтических Рассмотрим количество проведенных КИ в мире рынков (Индия, Китай). (таблица 3).

Таблица 3 – Количество проведенных КИ в мире

|

Регион |

Количество исследований |

Регион |

Количество исследований |

|

Africa |

5,092 |

Greenland |

1 |

|

Central America |

2,324 |

Mexico |

2,538 |

|

East Asia |

20,772 |

United States |

91,603 |

|

Japan |

4,003 |

North Asia |

3,840 |

|

Europe |

59,153 |

Pacifica |

5,460 |

|

Middle East |

8,690 |

South America |

7,077 |

|

North America |

101,221 |

South Asia |

3,366 |

|

Canada |

15,045 |

Southeast Asia |

4,290 |

|

World |

211,001 |

||

свидетельствует об КИ, так как уплачиваются сборы и налоги в доход бюджета, происходит системы здравоохранения, инфраструктуры на доклинические

Данная статистика эффективности соответствующие государственного бюджетирования улучшение качества инфраструктуры мест проведения клинических исследований, создание новых рабочих мест индустрии и др.

Современные направления в процедуре разработки ЛС на сегодняшний день выглядят следующим образом ( по мнению сайта www.ClinicalTrials.gov на 21 марта 2016 года):

- большее внимание исследования, соответственно ускорение процесса разработки ЛС;

- сокращение расходов IIIфазы;

- активное использование аутсорсинга в КИ;

- акцент на развивающиеся стороны в целях более быстрого набора пациентов и более низкой стоимости.

Кроме этого базовая страна для КИ должна соответствовать следующим требованиям:

- наличие нормативно – законодательной основы получения разрешения на проведение клинических исследований;

- регламент работы Этического Комитета;

- разъяснительная и информационная работа среди пациентов;

- достаточное количество пациентов;

- конфиденциальность персональных данных пациентов;

- ввоз образцов – логистика (отдельно от коммерческих поставок), требования по упаковкам, получение разрешающих документов на период исследования;

- действующая система фармаконадзора в стране – возможность подачи электронных отчетов по безопасности;

- состояние системы здравоохранения – стандарты диагностики и лечения (рутинные методы в наличии), доступ к инновационным препаратам после регистрации в стране.

Особенностью клинических исследований в Казахстане является отсутствие установленного срока одобрения клинических исследований, так приказом МЗ РК от 19 ноября 2009 года №744 «Об утверждении Правил проведения клинических исследований и (или) испытаний фармакологических и лекарственных средств, изделий медицинского назначения и медицинской техники» не определены сроки рассмотрения материалов клинического исследования и выдачи соответствующей рекомендации экспертным органом и комитетами по этике (оптимизация сроков рассмотрения материалов). В этом же документе отсутствует разграничение между интервенционными и неинтервенционными исследованиями и не указано, применима ли в отношении неинтервенционных исследований упрощенная схема рассмотрения экспертным органом и комитетами по этике, поскольку диагностика и лечение пациентов в подобных исследованиях проводятся в рамках рутинной практики.

Ограничено число клинических баз, аккредитованных для проведения КИ, что так же является фактором, не способствующим увеличению числа КИ, несмотря на то что есть соответствующий приказ Министра здравоохранения и социального развития Республики Казахстан от 10 марта 2015 года «Об утверждении Правил аккредитации в области здравоохранения» регламентирует прохождение медицинскими организациями аккредитации на право проведения КИ ЛС. Однако число клинических баз, аккредитованных для проведения клинических исследований остается ограниченным.

Экономическими аспектами, тормозящими данный процесс КИ в РК является необходимость получать разрешение на каждую партию (инвойс) ввозимого препарата. На практике это затрудняет работу заявителей и увеличивает документооборот уполномоченного органа. Предлагаемая мера - выдача единого разрешения на ввоз сроком на 1 год на определенное количество исследуемого препарата, планируемого для ввоза в РК, исходя из расчета лекарственного препарата на основании протокола исследования и согласованного с регуляторным органом.

Кроме того, обложение НДС в размере 12% при ввозе исследуемых препаратов на территорию РК, увеличивает коэффициент налоговой нагрузки для спонсоров исследования. В совокупности, вышеперечисленные факторы и являются объяснением небольшого числа международных КИ. [6]

Результаты. В текущем году фармацевтическую индустрию ожидает новая волна слияний и поглощений в связи с появлением фармацевтических компаний на новых рынках, по мнению топ- менеджеров и экспертов рынков M&A, в свою очередь основанных по данным опроса проведенным KMPG. Уже второй год подряд биофармацевтический сектор прикладывает усилия для консолидации, а так же занимает второе место после технологический индустрии, так как преследует те же цели. В опросе, который был проведен KMPG участвовали 553 руководителей и экспертов индустрии, среди которых поставщики фармацевтической продукции, медицинские работники, фармацевтические компании и производители медицинского оборудования [7]. Так как речь пошла о слияниях и поглощениях в фармацевтической индустрии, стоит упомянуть, что в 2015 году игроки Большой Фармы заключили небывалое для фармацевтической индустрии количество сделок, другими словами объем рынка M&Aна тот год превзошел все мысленные и не мысленные ожидания. В связи с этим, в текущем году можно ожидать спад в этом сегменте M&A, но не смотря на это крупные компании до сих пор проявляют интерес к активам биотехнологических игроков, стартапов, которые владеют разработками действительно перспективных кандидатов в лекарственные препараты. Ни смотря на предрассудки, на текущий год уже запланировано несколько крупных сделок, например, между Ирландским Shire и американским Baxalta. Так же можно подметить, что среди мировых трендов фармацевтической промышленности прочно обосновалось сотрудничество между фармкомпаниями. Партнерские отношения являются быстрым и легким путем получения прибыли, то есть получения препаратов-блокбастеров. Не менее важным являются также рост в сегменте биосимиляров и цифровые технологии. Говоря о биосимилярах, стоит упомянуть, что после их запуска на территории Европы и США в 2015 году, регуляторы стали скептически относиться к более дешевым версиям брендированных лекарственных средств, так как с ними возникает все больше проблем в области наименования и лицензирования. Что касается цифровых технологий, можно сказать что из года в год они развиваются по всем направлениям. Так, к примеру, в сентябре прошлого года американский регулятор известный как FDA принял заявку на одобрение антипсихотика Abilify, который будет отслеживать состояние здоровья пациента. Такие разработки можно наблюдать так же и на рынке Великобритании. Заключительным трендом, который был и остается популярен в мире, является пациентоориентированный подход. Благодаря всемирной Паутине пациенты могут найти любую интересующую их информацию о лекарственном препарате или медицинском девайсе, поэтому современные пациенты являются более проинформированными в этом вопросе. Делая ударение на этом, французская компания Sanofi в конце прошлого года сообщила о введение пациентоориентированной стратегии. Итогом этой стратегии является то, что пациенты будут играть ключевую роль в испытаниях, для того чтобы сократить траты и ускорить выведение на рынок новых продуктов.

Говоря о мировых трендах фармацевтической индустрии, хотелось уделить внимание на то, что в свою очередь в фармацевтической индустрии США происходят изменения, которые напрямую связаны с президентскими гонками. В частности, изменения и нововведения должны коснуться ценовой политики лекарственных средств. Поэтому правительство оказывается ценовое давление на компании. Кандидаты в президенты собираются принимать определенные меры по усилению политики, которая направленна на сокращение цен на ЛС. Соответственно, когда Штаты изберут себе нового президента, политики ценообразования ЛС потерпит соответствующие изменения.

Такого рода изменения в ценообразование ЛС мы можем наблюдать не только в Америке, но так же и в других странах. К примеру, в Великобритании регулятор NICE исключает многие препараты из списка лекарственных средств, которые финансируются государством, считая их экономически не эффективными. [8]

Одним из главных событий для отечественной фармацевтической индустрии, произошедшим в текущем году это открытие нового цеха на АО «Химфарм» Президентом Нурсултаном Назарбаевым. Глава Государства так же ознакомился с работой нового цеха и производимой продукцией. В своем обращении Президенту генеральный директор компании SANTO Ижи Урбанец рассказал, что на сегодняшний день компания экспортирует ЛС в Россию, Кыргызстан, Таджикистан, Туркменистан, Монголию. За 2015 год компания экспортировала лекарственные препараты на сумму в 1,3 млрд. тенге. SANTO – крупнейший производитель лекарств не только в Казахстане, но и во всей Центральной Азии. Фармацевтическая компания обеспечивает 50% внутреннего производства, а так же покрывает более 5% всего фармацевтического рынка РК. Плюсом является так же то, что линия по инфузионным растворам, которую открыл Глава Государства, не имеет аналогов не только в стране, но и во всей Центральной Азии.

В целом, проект АО «Химфарм» состоит из 4 этапов общей стоимостью 14 млрд тенге, первый - стоимостью 5,8 млрд тенге уже реализован, что позволит выпускать 350 млн ампул инъекционных растворов, 4 млн пакетов инфузионных растворов, 40 млн флаконов антибиотиков и 1 млрд таблеток.

Нурсултан Назарбаев подчеркнул, что на сегодняшний день рынок лекарственных препаратов является одним из наиболее перспективных, что создает большие возможности для предприятия, как флагмана отечественной фармацевтической отрасли. В свою очередь, работники цеха поблагодарили Президента Казахстана за внимание, уделяемое развитию данной сферы. [9]

Заключение.

В ходе анализа отечественного промышленного рынка, а именно составной части, которой является фармацевтическая индустрия, мы выяснили ряд проблем, с которыми сталкиваются производители. А именно отсутствие этических комиссий, повышенное НДС. Решением этих проблем может быть следующее: - по примеру Белоруссии создать аналог Европейских этических комиссий, то есть структурное подразделение, которое обеспечивают регулирование проведения независимой этической экспертизы при проведении всех биомедицинских исследований. Таким в Белоруссии является Национальный комитет по биоэтике (НКБЭ); - при ввозе исследуемых препаратов на территории РК, понизить обложение до нулевой ставки.

СПИСОК ЛИТЕРАТУРЫ

- Казахстанский Информационный портал [электронный ресурс]/ Промышленность Казахстана; -элект.дан.- М: Алматы, РК 2016 г.- Режим доступа: .http://www.kazportal.kz/promyishlennost-kazahstana/, свободный. – Загл.с экрана

- Государственная программа индустриально-инновационного развития Республики Казахстан на 2015 – 2019 годы, Утверждена Указом Президента РК от 1 августа 2014 года, №874

- Фармацевтическое обозрение Казахстана [электронный ресурс]/ Как развивается Казахстанская фарминдустрия; -элект.дан.- М: Алматы, РК 2016 г. – Режим доступа: http://pharm.reviews/stati/sobytiya/item/964-kak-razvivaetsya-kazakhstanskaya-farmindustriya, свободный. – Загл.с экрана

- Фармацевтическое обозрение Казахстана [электронный ресурс]/ Развитие фармацевтической промышленности в РК; - элект.дан.- М: Алматы, РК 2016г.- Режим доступа: http://pharm.reviews/analitika/item/1028-razvitie- farmatsevticheskoj-promyshlennosti-v-respublike-kazakhstan, свободный. – Загл.с экрана

- Фармацевтическое обозрение Казахстана [электронный ресурс]/ Казахстанские фармпроизводители планируют выйти на рынок Вьетнама; - элект.дан. – М: Алматы, РК 2016 г.- Режим доступа:http://pharm.reviews/novosti/novosti-kazakhstana/item/976-kazakhstanskie-farmproizvoditeli-vykhodyat-na-rynok- vetnama, свободный.- Загл.с экрана

- Фармацевтическое обозрение Казахстана [электронный ресурс]/Актуальные вопросы развития клинических исследований: видение фармпроизводителей; Вячеслав Локшин, президент Ассоциации международных фармацевтических производителей в РК;- электрон.дан.- М: Алматы, РК 2016г. -Режим доступа: http://pharm.reviews/stati/sobytiya/item/1068-aktualnye-voprosy-razvitiya-klinicheskikh-issledovanij-videnie- farmproizvoditelej., свободный. – Загл.с экрана.

- Фармацевтическое обозрение Казахстана [электронный ресурс]/ В 2016 году фарминдустрию ожидает новая волна слияний и поглощений; - элект.дан. – М: Киев, Украина 2016 г.- Режим доступа: http://pharm.reviews/novosti/zarubezhnye-novosti/item/766-v-2016-godu-farmindustriyu-ozhidaet-novaya-volna- sliyanij-i-pogloshchenij., свободный. – Загл.с экрана.

- Фармацевтическое обозрение Казахстана [электронный ресурс]/ 7 главных трендов фарминдустрии в 2016 году; - электрон.дан. – М: Лондон, ВБ 2016г. – Режим доступа: http://pharm.reviews/novosti/zarubezhnye- novosti/item/758-7-glavnykh-trendov-mirovoj-farmindustrii-v-2016-godu , свободный. - Загл.с экрана.

- Фармацевтическое обозрение Казахстана [электронный ресурс]/ Президент РК Н.А.Назарбаев открыл новый цех на АО «ХимФарм»; - элект.дан.- М: Алматы, РК 2016г.- Режим доступа: http://pharm.reviews/novosti/novosti- kazakhstana/item/1042-prezident-rk-nursultan-nazarbaev, свободный. – Загл.с экрана