В данной работе рассмотрены роль и значение инвестиционной деятельности, как одной из сфер деятельности страховых компаний, место инвестиционных рисков в классификации и системе управления рисками. Подчеркнута важность соответствия системы управления рисками страховой компании, в том числе, по управлению инвестиционными рисками, регуляторным требованиям. Показаны особенности оценки и анализа инвестиционных рисковстраховых компаний, в том числе страховых компаний, специализирующихся на медицинском страховании. Предложены модели эффективной работы системы управления инвестиционными рисками и оптимального построения структуры инвестиционного портфеля страховой компании.

Актуальность. Страховые компании наряду с другими институтами (банками, пенсионными и инвестиционными фондами, микрофинансовыми организациями) составляют органичный элемент финансового сектора Республики Казахстан (далее – РК). Принцип аккумулирования и последующего распределения значительных денежных потоков предопределяет состав и структуру капитала страховой компании, выделяя в качестве его основной ведущей части финансовые ресурсы. Денежное обращение средств страховой компании не ограничивается осуществлением страховых операций, оно усложняется вовлеченностью ее в инвестиционный процесс. Согласно Закона РК «О страховой деятельности», кроме страховой деятельности, которая является основным видом предпринимательской деятельности, осуществляемой страховой (перестраховочной) организацией, она вправе осуществлять также и инвестиционную деятельность с учетом ограничений, установленных законодательством[1]. Проводя инвестиционнуюдеятельность и извлекая из нее прибыль, страховые компании, в то же время, оказываются в значительной степени зависимыми от положения дел на денежном и финансовом рынках, неся риск недополучения запланированной прибыли в ходе реализации инвестиционных проектов. Это вынуждает их к проведению достаточно осторожной инвестиционной политики. Основными требованиями, которым должна отвечать инвестиционная политика страховых компаний, являются надежность и доходность. С одной стороны, потеря страховой компанией инвестированных средств, может привести к невыполнению ею своих обязательств по договорам страхования, с другой стороны, страховая компания заинтересована в получении как можно большего дохода от вложенных средств. В то же время, как правило, высокий доход сопутствует низкому уровню надежности. В связи с чем, важное значение для страховой компании имеет правильно выбранная инвестиционная политика, проводимая с учетом принципов возвратности, диверсификации, прибыльности и ликвидности.

Несмотря на то, что для страховых компаний инвестиционная деятельность носит не основной, а вспомогательный характер, ее роль и влияние на страховую деятельность компаний с каждым годом усиливается,эффективность и надежность управления инвестиционными рисками отражается на платежеспособности и финансовой устойчивости страховой компании.

Целью исследования является, на основе анализа статистических данных, показать роль и значение инвестиционной деятельности, как одной из важных областей деятельности страховых компаний. Определить особенности оценки и анализа инвестиционных рисков страховых компаний. Предложить модели эффективной работы системы управления инвестиционными рисками и оптимального построения структуры инвестиционного портфеля страховой компании. Показать возможности влияния дохода от инвестиционной деятельности на основные показатели платежеспособности и финансовой устойчивости страховой компании.

Материалы исследования. С помощью информационноаналитического и статистического методов изучены результаты мониторинга и анализа инвестиционной деятельности и инвестиционных рисков в страховом секторе РК и АО «Казахская корпорация здравоохранения и медицинского страхования «ИНТЕРТИЧ» (далее АО «КК ЗиМС ИНТЕРТИЧ» или «ИНТЕРТИЧ») за 2009-2013 годы.

Полученные результаты и обсуждение. Во всех развитых государствах, страховой сектор играет ведущую роль в инвестиционных процессах экономики. Возможности страховых компаний по участию в инвестиционном процессе определяются их инвестиционным потенциалом, т.е. совокупностью денежных средств, временно или относительно свободных от страховых обязательств и используемых для инвестирования с целью получения дохода. Страховые компании располагают двумя видами инвестиционного потенциала; собственными средствами (уставный капитал, собственный капитал и нераспределенная прибыль), так и привлеченными средствами в виде страховых резервов, формируемых ими из собранных страховых премий для осуществления выплат по страховым случаям.

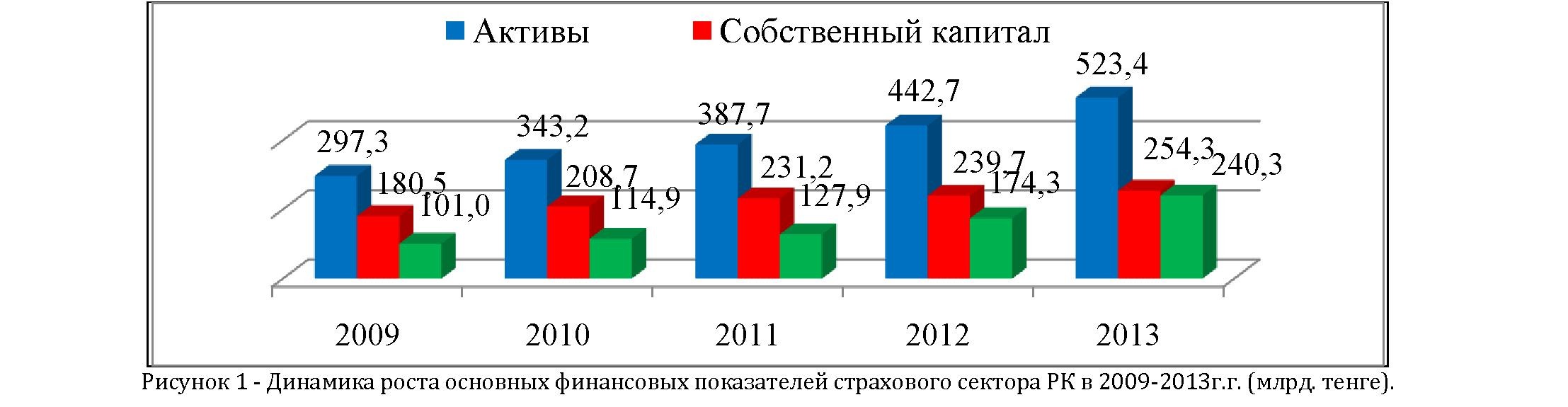

Анализируя страховой рынок РК, мы видим демонстрацию положительных тенденции увеличения сбора страховых премий и устойчивого темпа роста капитализации страховых компаний.По итогам 2013 года активы и собственный капитал страховщиков по сравнению с 2009 годом увеличились в 1,76и 1,41 раз соответственно.Сумма страховых резервов, сформированных для обеспечения исполнения принятых обязательств, за этот период увеличились на 137,9%.[2] (рисунок 1).

Анализ динамики снижения норматива высоколиквидных активов, связанный с ужесточением регуляторных требований к страховым компаниям, общий показатель ликвидности по страховому рынку вырос и более чем в 2 раза превышает требуемыйуровень (установленный норматив - 1,0), что свидетельствует о качественной составляющей структуры активов (рисунок 2)

Приведенные выше данные показывают большие финансовые возможности и потенциал страховых компаний для инвестиционной деятельности.

Инвестиционная деятельность (в том числе страховых компаний) регулируется Законом РК «Об инвестициях», который определяет правовые и экономические основы стимулирования инвестиций, гарантирует защиту прав инвесторов при осуществлении инвестицийи другие вопросы в области инвестиций [3]. При этом, деятельность любой страховой компании должна соответствовать требованиям законодательства и регуляторным требованиям уполномоченного органа - Комитета по контролю и надзору финансового рынка и финансовых организаций (КФН) Национального Банка РК (НБ РК). Из-за специфики страховой деятельности, инвестиционная деятельность страховых компаний ограничена и осуществляется в соответствии с регуляторными требованиями КФН НБ РКпо управлению инвестиционными рисками [4] и размещению временно свободных средств. [5]

Основополагающее значение для страховых компаний при осуществлении ими страховой и инвестиционной деятельности имеет наличие эффективной системы управления рисками. Система управления рисками - это постоянный структурированный процесс, осуществляемый в рамках всей страховой компании в целях выявления, оценки, измерения, мониторинга, контроля и снижения рисков и их последствий, влияющих на достижение целей страховой компании. Согласно требованиям страхового законодательства, внутренние правила страховой компании должны определять систему управления рисками, раскрывающую политику страховой организации по управлению техническими (страховыми), инвестиционными, кредитными, операционными, рыночными и другими рисками и порядок оценки страховых рисков [1].

Рассматриваемые нами инвестиционные риски - это риски возникновения дефицита денежных средств из-за проблем в области инвестиционной деятельности. Это обширная группа рисков, в которую входят риск неадекватного оценивания активов, риск обесценения инвестиций, риск не ликвидности активов, риск несоответствия активов обязательствам и т.д.[6]

На примере АО «КК ЗиМС ИНТЕРТИЧ», мы попытаемся показать взаимосвязь показателей страховой и инвестиционной деятельности компании, влияние эффективности страховой деятельности на инвестиционный потенциал компании и доходности инвестиционной деятельности на основные финансовые показатели компании, и соответствие регуляторным требованиям.Учитывая специализацию страховой компании ИНТЕРТИЧ на добровольном медицинском страховании (ДМС), в работе заострено внимание на особенности составляющих факторов инвестиционной деятельности и специфику управления инвестиционнымис учетом специфики деятельности.

В связи с введением в феврале 2010 года новых регуляторных требований по наличию систем управления рисками и внутреннего контроля в страховых компаниях РК [4], компания ИНТЕРТИЧ приняла решение об изменении инвестиционной политики и утвердила план мероприятий по улучшению управления инвестиционными рисками, эффективному и систематизированному использованию всех имеющихся финансовых инструментов на всех этапах процесса управления риском.

В компании была внедрена система управления рисками, былисозданыподразделения, ответственные за инвестиционную деятельность, в том числе, по формированию инвестиционного портфеля. Управление инвестиционными рисками компании проводится в соответствии с основными внутренними нормативными документами (ВНД); инвестиционной политикой, политикойуправления рисками, процедурой по управлению инвестиционными рисками и др. Целью инвестиционной политики является размещение свободных денежных средств в ликвидные финансовые инструменты для получения оптимального уровня суммарного дохода с минимальным инвестиционным риском в соответствии с потребностями компании в ликвидности, а также в соответствии

требованиями законодательства РК. Инвестиционная политика компании проводится с учетом принципов возвратности, диверсификации, прибыльности, ликвидности [7]. В соответствии с принятой стратегией компания разработала цели и задачи планируемой инвестиционной деятельности, согласно которой минимальную доходность при управлении инвестиционным портфелем. Для управления инвестиционными рисками было принято решение по созданию плана мероприятий, направленного на повышение качества анализа, контроля и мониторинга инвестиционной деятельности на этапе принятия решения и минимизации рисков, связанных с реализацией стратегии компании. Данный план мероприятий состоял из следующих этаповуправления инвестиционными рисками: определение (выявление) ^оценка Ф мониторинг^ контроль.

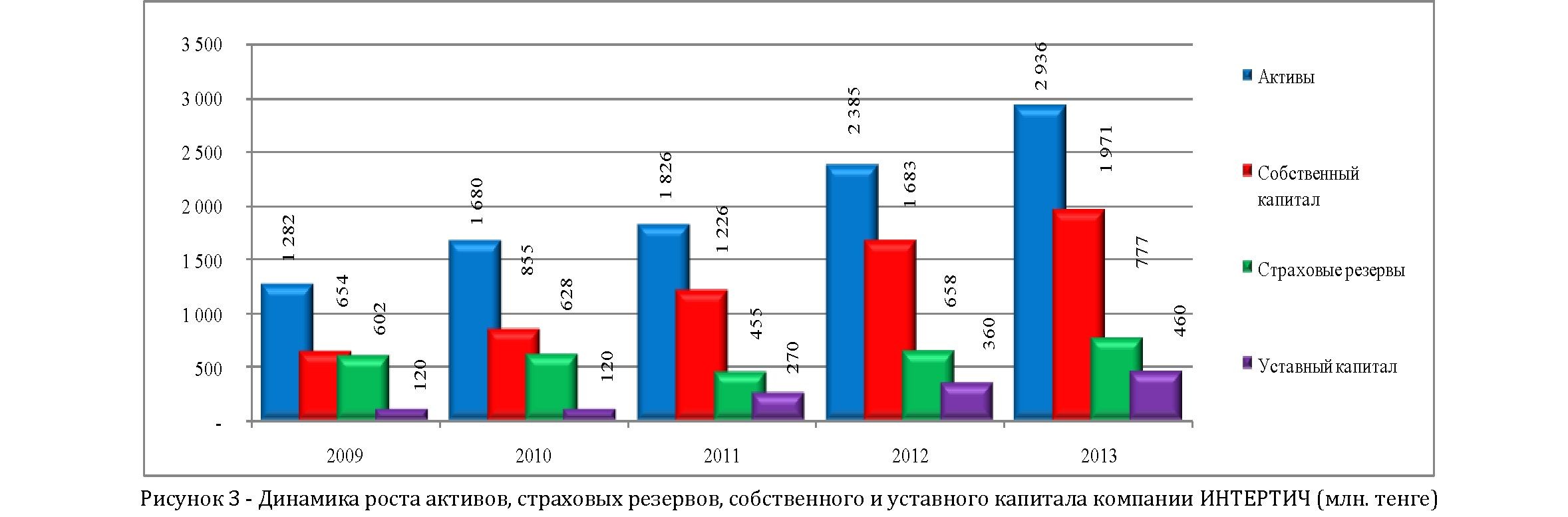

Показателями эффективности инвестиционной политики и мер по улучшению управления инвестиционными рисками явилась положительная динамика инвестиционного потенциала, финансовой устойчивости и платежеспособности компании. Так, в результате проведенной в период с 2009 по 2013 годы, поэтапной капитализации компании, объем активов за пять лет увеличился в 2,3 раза, собственный капитал вырос в 3 раза, сумма страховых резервов,для обеспечения исполнения принятых компанией обязательств за этот период увеличились на 29% (рисунок 3).

Законом РК «О страховой деятельности»установлены пруденциальныенормативы и иные нормы и лимиты, соблюдение которых обеспечивают платежеспособность и финансовую устойчивость страховой компании, к ним относятся: минимальный размер уставного капитала; норматив достаточности маржи платежеспособности; норматив достаточности высоколиквидных активов; нормативы диверсификации активов[1].

Показатель норматива достаточности высоколиквидных активов (ВА) компании Интертич превышает требуемый уровень (установленный норматив - 1,0) более чем в 2 раза, рост уровня норматива обусловлен ограниченным перечнем активов, включаемых в расчет маржи платежеспособности и требованиями к диверсификации активов (рисунок 4)

По результатам проведенного анализа и наблюдения за динамикой изменения капитализации и рискообразующих показателей за период 2009-2013 гг., финансовое состояние АО «КК ЗиМС «ИНТЕРТИЧ» можно назвать устойчивым, компания располагает достаточным инвестиционным потенциалом, на протяжении всего анализируемого периода, наблюдается положительная тенденция прироста активов и капитала компании, размер собственного капитала компании существенно превышает размер ее обязательств, в том числе и страховые резервы.

Располагая финансовыми возможностями для инвестиционной деятельности, в целях постоянного мониторинга и раннего выявления динамики изменения рисков,компания установила внутренние ограничения на объем приобретаемых финансовых инструментов, размещение инвестиций в активы, максимально учитываемые в расчете пруденциальных нормативов по степени ликвидности, компанией четко регулируется размещения активов находящиеся в инвестиционном управлении в финансовые инструменты, обладающие соответствующей рейтинговой оценкой, с учетом ограничений по лимитам диверсификации.

Наряду с такими важными и неотъемлемыми этапами процесса управления риском какими являются: определение рисков; измерение (оценка) рисков; выбор и применение метода управления рисками и корректирование системы управления рисками, одним из важнейших этапов процесса управления риском является осуществление регулярного стресс-тестинга и анализа рисков. С целью раннего выявления рисков и диагностики состояния финансовой устойчивости компании предложено внедрить стресс- тестирование инвестиционных рисков. Стресс-тестирование направлено на определение степени финансовой уязвимости компании в случае не адекватного принятия решения инвестирования денежных средств или реализации худшего сценария развития ситуации в экономике. К примеру, вследствие более значительного, но вероятного роста неработающих активов, высоких выплат, резких изменений курсов валют, обесценения ценных бумаг, находящихся на балансе страховой компании. Сценарии и результаты стресс-тестирования на случай возникновения непредвиденных обстоятельств готовятся по разнообразным стресс-сценариям, специфичным для страховой компании.

При выборе объекта инвестиций компания учитывает взаимозависимость риска и дохода, т.е. соблюдается принцип диверсификации вложений. Так, часть средств может быть направлена в низко-доходные и малорискованные инвестиции, а другая часть – в высокодоходные, но с высокой степенью риска. В результате инвестиционный риск будет распределён между различными видами вложений, что обеспечит устойчивость инвестиционного портфеля страховой компании.

Важно отметить, что страховой компании необходимо прежде, чем принимать решение о выборе той или иной ценной бумаги в портфель, оценить возможные эффективные границы, т.е. определенные лимиты минимального значения доходности и максимального значения риска для всего портфеля в целом. Поскольку страховые компании осуществляют выбор ценных бумаг в рамках ограничений, предоставленных государством в лице регуляторного органа, и следовательно, возможности страховой компании не достаточно широкие, то устанавливать минимум доходности для отдельно взятой ценной бумаги нет острой необходимости. Однако, что касается доходности портфеля в целом, то здесь страховая компания вполне может определить для себя требуемые уровни. Для определения границы минимальной доходности используем понятие требуемого уровня доходности. Требуемый уровень доходности представляет собой минимальный уровень доходности портфеля, при котором страховая компания в состоянии осуществлять данные вложения.

Как отмечалось выше, страховой сектор Казахстана характеризуется жестким регуляторным надзором и ограничениями, как в части страховой и инвестиционной деятельности, так и в части наличия и контроля систем управления рисками страховых компаний. Государственное регулирование всех сфер деятельности страховых компаний сыграло большую роль в формировании экономически мощной и финансово устойчивой страховой отрасли РК. Система регулирования страховых компаний постоянно совершенствуется, но вместе с тем, она не учитывает все разнообразие страхового сектора, направленности и возможностей различных групп страховых компаний, многих отличий и особенностей различных отраслей, классов и видов страхования.

Далее, на примере АО «КК ЗиМС «ИНТЕРТИЧ», которая является компанией, специализирующейся на рынке добровольного медицинского страхования, доля которого, в страховом портфеле компании находится в диапазоне 8590%. В свою очередь, данная специфика оказывает существенное влияние на инвестиционную деятельность компании, и следовательно, на Инвестиционную политику и систему управления инвестиционными рисками.

Инвестиционной политикой компании особое внимание уделяется использованию страховых резервов (резерв не заработанной премии – РНП), в качестве инвестиционного источника размещенияденежных ресурсов. Во-первых, резерв незаработанной премии (РНП) формируется из поступившей страховой премии и долженобеспечивать выполнение обязательств страховой компании по договору страхования, что требует особого контроля и профессионального управления этими средствами. Во- вторых, учитывая специфику компании на ДМС, содержание и поддержание инфраструктуры, необходимой для обеспечения качественного медицинского обслуживания представляет собой значительные затраты, которые носят постоянный характер в отличие от других видов страхования. Страховая компания заключив со страхователем договор страхования, сразу же начинает нести расходы по обеспечению своих обязательств, что создает свою специфику при формировании страховых резервов, и следовательно, в некоторой степени, ограничивает возможности по их инвестированию. Для медицинского страхования не характерны единовременные крупные страховые выплаты, которые требуют перестрахования риска или наличия страховых резервов для осуществления крупных выплат, как например, в имущественном страховании. При этом, уровень выплат в медицинском страховании значительно отличается от других видов страхования,так если уровень выплат в имущественном страховании около 20%, то в ДМС - более 70%. Сложившаяся практика деятельности по ДМС отечественных страховых компаний, подтверждает мировые тенденции в данном виде страхования и полностью соответствует рискам, присущим этому виду страхования. А именно, из всех рисковых видов страхования, ДМС является наименее рисковым с точки зрения колебаний уровня убыточности и размеров страховых выплат. Это объясняется принципом тарификации этого вида страхования, основанного на установлении внутренних лимитов и ограничений по использованию тех или иных медицинских услуг, входящих в программу медицинского страхования. Лечение таких тяжелых заболеваний как рак, туберкулез, тяжелые заболевания сердца и прочих органов входит в гарантированный бесплатный объем медицинской помощи и, как правило, является исключением из программ ДМС.

Кроме того, совокупные показатели по страховым премиям, страховым выплатам, а также коэффициенту убыточности страхового рынка РК подтверждают главный тезис о том, что ДМС, ввиду своей очень низкой флуктуации, не нуждается в столь значительном уровне маржи платежеспособности, как, может быть, другие виды рискового (главным образом имущественного) страхования. При формировании инвестиционного портфеля компания должна учитывать специфику поступления страховых премий ДМС, поскольку из этого формируются обязательства компании в виде создания резерва не заработанной премии (РНП).

Большое значение при планировании и формировании инвестиционного портфеля имеет сезонность поступления страховых премий (рисунок 5).

Из графика видно, что большой объем страховых премий приходится на январь-февраль месяцы, затем в апреле-мае месяцах (доля в годовом объеме порядка 10%), максимальный объем (порядка 17%-20% от годового объема) поступает в июне-июле месяцах. В остальные периоды объем страховых премий не превышает 7,5% от годового объема, а в некоторые, доходит и до 3%-4%.

Такая сезонность соответствующим образом влияет на заработанные страховые премии, резерв незаработанной премии, которые также, как и поступления страховых премий не отличаются равномерностью.

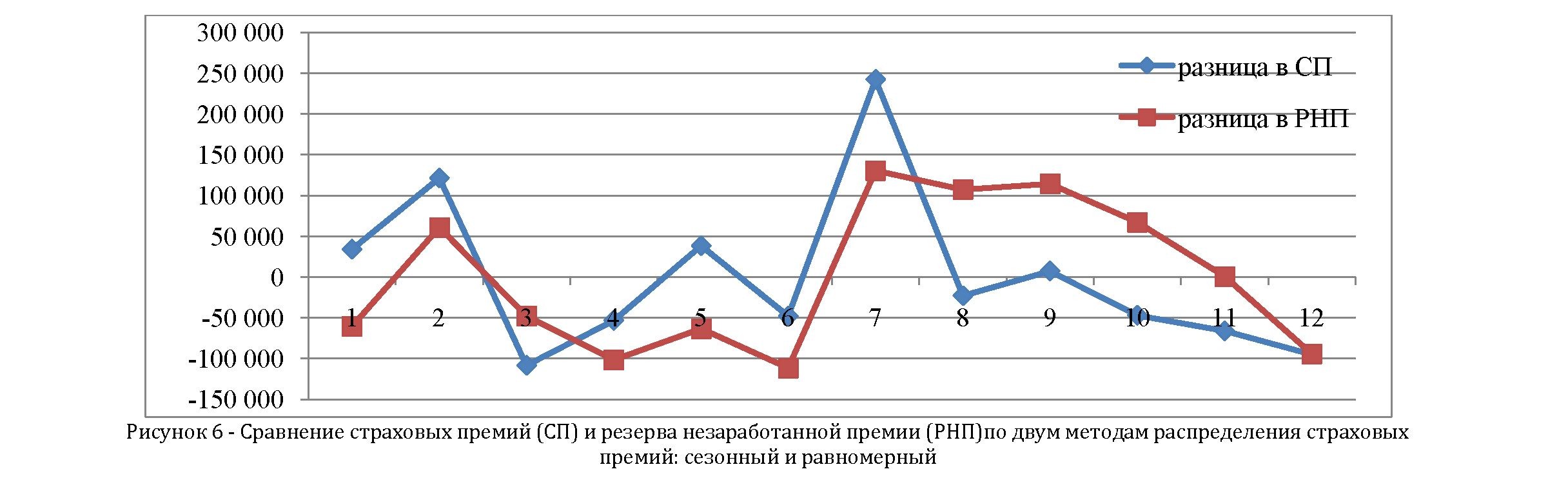

Ниже, на графике приведены данные, которые показывают сравнение страховых премий и резерва незаработанной премии по двум методам распределения страховых премий: сезонный и равномерный. Общее изменение за год - нулевое, поскольку годовой объем страховых премий одинаков, однако, в разрезе месяцев в году - мы имеем существенные различия по страховым премиям и по РНП (рисунок 6).

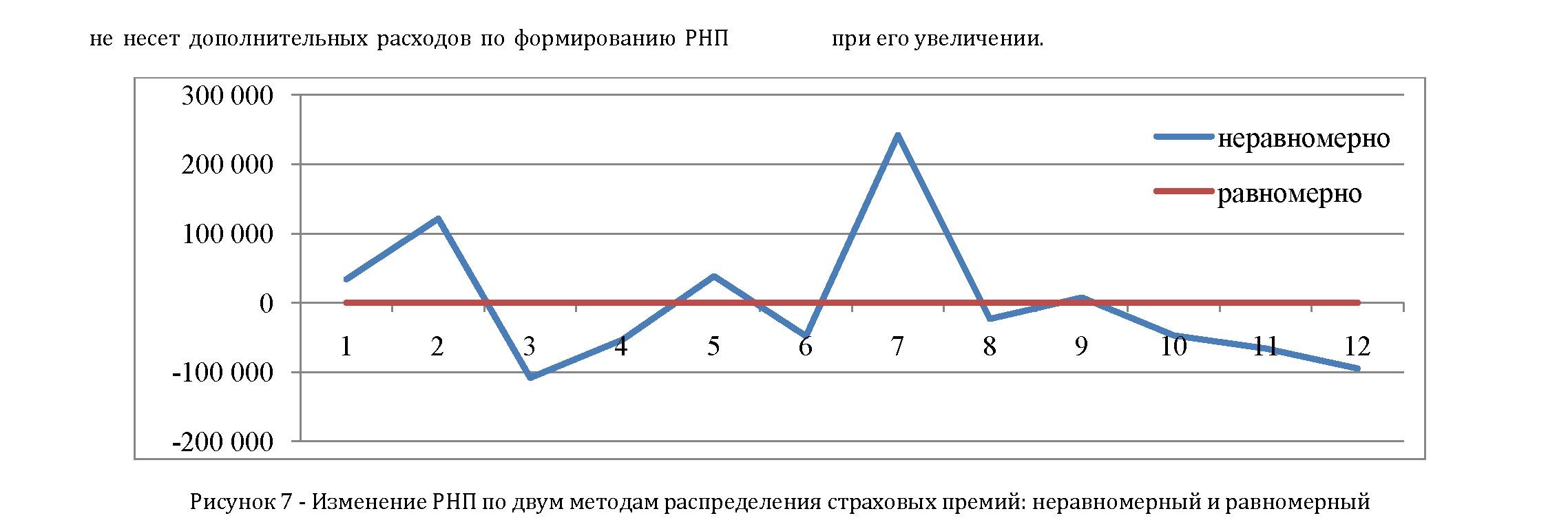

Показательным является следующий данные, которые иллюстрируют изменение РНП в течение года по двум методам распределения страховых премий (рисунок7). При равномерном методе видно, что изменение РНП как по году, так и от месяца к месяцу - нулевое, т.е. страховая компания

При неравномерном методе или сезонном видно, что по году изменение РНП также нулевое, однако от месяца к месяцу – изменения достаточно значительные, которые при положительном значении этого изменения означают для страховой компании дополнительные расходы, помимо расходов на страховые выплаты и административные нужды.

Следующие данные также показывают, что при двух разных методах распределения премий, разница в страховых премиях от месяца к месяцу положительная, а заработанная премия, которая направляется на осуществление страховых выплат и покрытие административных расходов – абсолютно одинаковая (рисунок 8)

Таким образом, при неравномерном (сезонном) распределении страховых премий в течение года у страховой компании, помимо расходов на выплаты и административные расходы, возникают дополнительные расходы, связанные с положительным изменением РНП. Поскольку заработанная премия одинаковая при обоих методах распределения премий – такой дополнительный расход влияет на коэффициент достаточности маржи платежеспособности страховой организации в сторону его уменьшения. При отрицательном изменении РНП – это дополнительный доход, который, наоборот, будет увеличивать коэффициент достаточности. В связи с чем, коэффициент достаточности маржи платежеспособности страховой организации в течение года подвержен изменениям, как в сторону уменьшения, так и в сторону увеличения, но по причине, не связанной с ухудшением финансового состояния страховой компании. Кроме того, как уже показано выше, в годовом выражении эти изменения – нулевые, как и в равномерном методе.

Именно необходимость учитывать приведенные выше особенности и специфику медицинского страхования в системе регулирования страхового рынка, становится с каждым годом все более и более актуальной для страховых компаний, серьезно занимающихся этим видом страхования.Поэтому разработка специальных норм регулирования, для медицинского страхования является актуальной необходимостью.

Таким образом, в рамках соблюдения регуляторных требований,учитывая специфику поступления премий, формирования резервов и постоянство выплат, страховая компания специализирующаяся на медицинском страховании, в своей инвестиционной политике проводит структуризацию при формировании инвестиционного портфеля и его доходности, включая диверсификацию по типам инвестиций и оценку качества активов, способного обеспечить надёжное и выгодное размещение временно свободных средств, а именно;

- выявление инвестиционного потенциала в соответствии с возможностями временно свободных финансовых ресурсов;

- нахождение оптимального временного интервала с учётом структуры страховых выплат;

- сбор информации по финансовым инструментам, использование которых удовлетворяет задаваемым нормативной базой параметрам и пропорциям;

- выявление основных и второстепенных факторов, влияющих на изменение структуры инвестиционного портфеля; создание базы данных для мониторинга оценки качества инвестиций;

- определение эффективности различных вариантов формирования инвестиционного портфеля; обоснование оптимального варианта портфеля в соответствии с выбранной стратегией при оптимальном соотношении степени риска и уровня доходности;

- составление на основе анализа полученных сведений оптимального инвестиционного портфеля, способного обеспечить надёжное и выгодное размещение временно свободных средств.

После выявления такого рода потенциальных рисков, компания осуществляет процесс мониторинга, оценки и контроля идентифицированных (обнаруженных) ранее инвестиционных рисков, которые находятся на постоянном контроле компании в части выполнения мер по их

минимизации (устранения), после чего осуществляется анализ эффективности указанных мер.

В настоящее время, в компании налажена система управления рисками, компания самостоятельно осуществляет деятельность по управлению инвестиционным портфелем, проведена активная инвестиционная политика компании, направленная на увеличение объема и доходности инвестиционного портфеля, изменению структуры и диверсификацию инвестиционного портфеля, включая диверсификацию по типам инвестиций, сокращение доли низко доходных инструментов и их перераспределение на другие категории финансовых инструментов, характеризующиеся более высокой доходностью при приемлемомуровнериска.Благодаря принятым мерам по улучшению управления инвестиционными рисками, в компании начиная с 2010 года, наблюдается ярко выраженная положительная динамика увеличения размера страхового портфеля компании, объема доходов от инвестиционной деятельности и повышения ее доходности, увеличения доли дохода от инвестиционной деятельности в общем объеме прибыли компании.

Комитет финансового надзора Национального банка РК (КФН НБ РК) выступает в роли регулятора инвестиционной деятельности страховых компаний в части нормативов по диверсификации активов, законодательно установленные нормативы определяют допустимый размер инвестиций в различные категории финансовых инструментов. Инвестиционный портфель компании, в целом, отвечает установленным требованиям и таким общепринятым принципам, как гарантия возврата средств, ликвидность и прибыльность, и считается достаточно сбалансированным. При этом, имеются большие не использованные ресурсы и потенциал,позволяющие проводить дальнейшее улучшение структуры инвестиционного портфеля и диверсификации активов (рисунок 9).

Инвестиционный доход – дополнительный источник прибыли страховой компании, кроме прибыли от проведения страховой деятельности. Доходы от инвестиционной деятельности могут быть использованы как на компенсацию убытков от страховых операций, на развитие страхового дела, в коммерческих целях или на потребление. Увеличение объема и доли доходов от инвестиционной деятельности позволили компании использовать эти финансовые потоки для повышения показателей платежеспособности и финансовой устойчивости компании.В развитых странах мира, основным источником прибыли страховых компаний является инвестиционный доход. На страховом рынке РК и в деятельности компании ИНТЕРТИЧ происходит аналогичная тенденция увеличения доли инвестиционных доходов в общем объеме прибыли страховых компаний. При этом, страховые компании все еще не активно вовлечены вфондовый рынок и недостаточно используют своифинансовыевозможностидля инвестиций, придерживаются относительно консервативной инвестиционной политики по сравнению с другими игроками рынка, что свидетельствует о большом потенциале страховых компаний, как инвестиционных институтов в РК.

Заключение:

Инвестиционная деятельность для страховых компаний является дополнительной, но не менее важной сферой деятельности, чем основная деятельность.

Инвестиционная деятельность и система управления инвестиционными рисками страховых компаний регулируется и контролируется жесткими ограничениями и требованиями со стороны уполномоченного надзорного органа, но при этом не учитываются особенности и специфика медицинского страхования, которое не может быть поставлено в один ряд с другими видами страхования и необходима разработка специальных норм регулирования для рынка ДМС.

На страховом рынке РК происходит тенденция увеличения доли инвестиционных доходов в общем объеме прибыли страховых компаний. Страховые компании все еще не активно вовлечены вфондовый рынок и недостаточно использует свой финансовые возможностидляинвестиций,что свидетельствует о большом потенциале страховых компаний, как инвестиционных институтов в РК.

СПИСОК ЛИТЕРАТУРЫ

- Закон РК «О страховой деятельности» от 18 декабря 2000 года № 126-II.

- Официальная информация с сайта Национального Банка РК. Статистика / Показатели финансового сектора / Страховой сектор / Финансовые показатели: http://www.nationalbank.kz/?docid=1075&switch=russian

- Закон РК от 08 января 2003 г. N 373-II ЗРК «Об инвестициях».

- Постановление Правления Агентства РК по регулированию и надзору финансового рынка и финансовых организаций № 4 «Об утверждении Инструкции по наличию систем управления рисками и внутреннего контроля в страховых (перестраховочных) организациях» от 01.02.2010г.

- Требования к формированию, методике расчета страховых резервов и их структуре, утвержденные постановлением Правления Национального Банка РК № 76 от 6 мая 2014 г.

- Чернова Г.В., Кудрявцев А.А. Управление рисками: учеб. пособие. – М.: Проспект, 2008. – 160 с.