В данной статье рассматривается развитие фармацевтической промышленности предприятий по регионам, анализ степени влияния индикаторов на потенциал развития фармацевтических предприятий, разработка типологизации по регионам Республики Казахстан и дается оценка инновационной активности фармацевтических предприятий и соответствие оборудования предприятий требованиям GMP.

Фармацевтическая промышленность Казахстана, являясь развивающейся отраслью индустрии, представлена в общей сложности 78 предприятиями - производителями фармацевтической и медицинской продукции, включая мелких производителей изделий медицинского назначения.

Анализ истории формирования фармацевтической идустрии в Республики Казахстан показывает, что ее становление и развитие не было интенсивным на протяжении многих лет. Практически не выпускались лекарственные средства для лечения социально значимых заболеваний, но потенциал в этом направлении имеется. Республика Казахстан богата сырьевыми ресурсами, в том числе и растительным лекарственным сырьем, которое потенциально может быть широко использовано для производства лекарственных средств (фитопрепаратов, лекарственных чаев, настоек и т.д.).

Базой для развития национальной фармацевтической индустрии Республики Казахстан являются: 5 фармацевтических предприятий имеющий сертификат GMP: наиболее крупные из них АО "Химфарм"- привлечен стратегический инвестор Польфарма, ТОО "СП Глобал Фарма" - компания Абди Ибрахим, поставляющий фармпродукцию в более чем в 30 страны мира, АО "Нобел Алматинская фармацевтическая фабрика" - турецкая компания "Нобель", поставляющая лекарства в 50 страны мира", ТОО "Карагандинский фармацевтический завод - где привлечен стратегический инвестор российский производитель "Фармстандарт".

Ускоренными темпами развиваются эти крупные фармацевтические предприятия Республики Казахстан. В ТОП-5 казахстанских отечественных производителей входят АО "Химфарм, "Глобал Фарма", "Кефар Кенес Фарма", Алматинская фармацевтическая фабрика "Нобел", "Зерде Фито". Совокупная их доля составила 72% отечественного производства. Вторая ТОП пятерка включает "КызылМай", "Фармацию", "Каз-Диа-Тест", Эйкос Фарм", Фитолеум", доля которых составляет 11,7%. А на долю второй десятки крупнейших предприятий в отечественном производстве фармацевтических препаратов для медицинского использования приходится 10,6%. Всего ТОП-20 предприятий производят 95% отечественных фармацевтических препаратов. Более 64% отечественного фармацевтического производства приходится на предприятия, находящиеся под иностранным контролем, которая представлена в таблице 1.

Таблица 1. Ведущие отечественные производители фармацевтической продукции

|

№ |

Отечественные производители фармацевтической продукции |

Доля в отечественном производстве, 2014г., % |

|

1 |

АО «Химфарм», г.Шымкент (под иностранным контролем) |

51 |

|

2 |

ТОО «СП Г лобал Фарма» (под иностранным контролем) |

6,3 |

|

3 |

ТОО «Кефар Кенес Фарма» |

5,7 |

|

4 |

АО «Нобел Алматинская фармацевтическая фабрика», г.Алматы (под иностранным контролем) |

6 |

|

5 |

ТОО «ЗЕРДЕ-ФИТО» |

3 |

|

ТОП-5 |

72 |

|

|

6 |

Производственный кооператив «ФИРМА «КызылМай» |

3,8 |

|

7 |

АО «Фармация» |

1 |

|

8 |

ТОО «КАЗ – ДИА – ТЕСТ» |

3 |

|

9 |

ТОО «ЭEКОС ФАРМ» |

2 |

|

10 |

ТОО «ФИТОЛЕУМ» |

1,9 |

|

ТОП-10 |

78,3 |

|

|

11 |

ТОО «ЛЕКОС» |

1,4 |

|

12 |

ТОО «АЛИАЗ» |

1,3 |

|

13 |

ТОО «Научно-производственный центр «РАУАН» |

1,4 |

|

14 |

ТОО «ЛЕОВИТ» |

1,3 |

|

15 |

ТОО «DOSFARM» |

1,2 |

|

16 |

ТОО «Павлодарский фармацевтический завод» |

1 |

|

17 |

ТОО Фирма «ЖАНАФАРМ» |

0,8 |

|

18 |

ТОО «Карагандинский фармацевтический завод», (под иностранным контролем) |

0,6 |

|

19 |

ТОО «Научно-внедренческий фонд «Кызылмай» |

1 |

|

20 |

ТОО «ДАУА» |

0,6 |

|

ТОП-20 |

94,3 |

|

|

Примечание - Составлено автором по данным DSM |

||

|

Group [1] |

||

Возможности инновационного развития во многом определяются экономическим развитием страны и ее регионов. Анализ показал, что экономическое развитие регионов в Республике Казахстан неравномерное, самый высокий уровень имеется в крупных городах Казахстана (Алматы, Астаны, Шымкента), а также промышленно развитых Карагандинском и Восточно-Казахстанском. Нами было проанализировано организационноэкономическое развитие фармацевтической промышленности Республики Казахстан, а также проведен анализ и оценка основных социальноэкономических показателей по группам регионов, которая представлена в таблице 2:

Таблица 2. Анализ степени влияния индикаторов на потенциал развития фармацевтических предприятий и наиболее благоприятные регионы по данным индикаторам в Республике Казахстан

|

Анализируемый индикатор |

Степень влияния индикатора на развитие отечественной фармпромышл енности |

Наиболее благоприятные регионы Республики Казахстан по степени развитости данного индикатора |

|

Инфраструктурный |

Высокая |

гг.Алматы, Астана, Карагандинский, ЮжноКазахстанский, Павлодарский, ВосточноКазахстанский, ЗападноКазахстанский, СевероКазахстанский регионы |

|

Инновационный |

Высокая |

г.Алматы, Карагандинский регион, ЮжноКазахстанский регион |

|

Производственный |

Высокая |

г.Алматы, Карагандинский, Павлодарский, ЮжноКазахстанский, ВосточноКазахстанский регионы |

|

Инвестиционный |

Средняя |

гг.Алматы, Астана, Карагандинский, Восточно-Казахстанский, Павлодарский, Костанайский, Атырауский регионы |

|

Экологический |

Низкая |

Алматинская, Жамбылская, ЮжноКазахстанский регион |

|

Трудовой |

Низкая |

гг.Алматы, Астана, Карагандинский, Павлодарский, Костанайский, ВосточноКазахстанский, ЗападноКазахстанский, СевероКазахстанский, Атырауский, Мангыстауский регионы и др. |

|

Финансовый |

Средняя |

гг. Алматы, Астана |

|

Примечание - Составлено автором по данным |¯2ļ |

||

Наивысший уровень доходов населения от общереспубликанского уровня в г. Алматы, Астаны, Шымкента и Карагандинской области. Данный факт может быть объяснен тем, что в новых экономических условиях эти регионы стали основными промышленными и финансовыми центрами Республики Казахстан. В новых экономических условиях в республику активно вовлекаются иностранные инвестиции, в том числе и в фармацевтическую отрасль.

Зависимость казахстанского здравоохранения от импортных лекарственных препаратов была бы слабой, если бы она имела развитуюфармацевтическую промышленность. В ходе проведенного нами исследования были установлены ведущие отечественные производители лекарственных средств в Республике Казахстан.

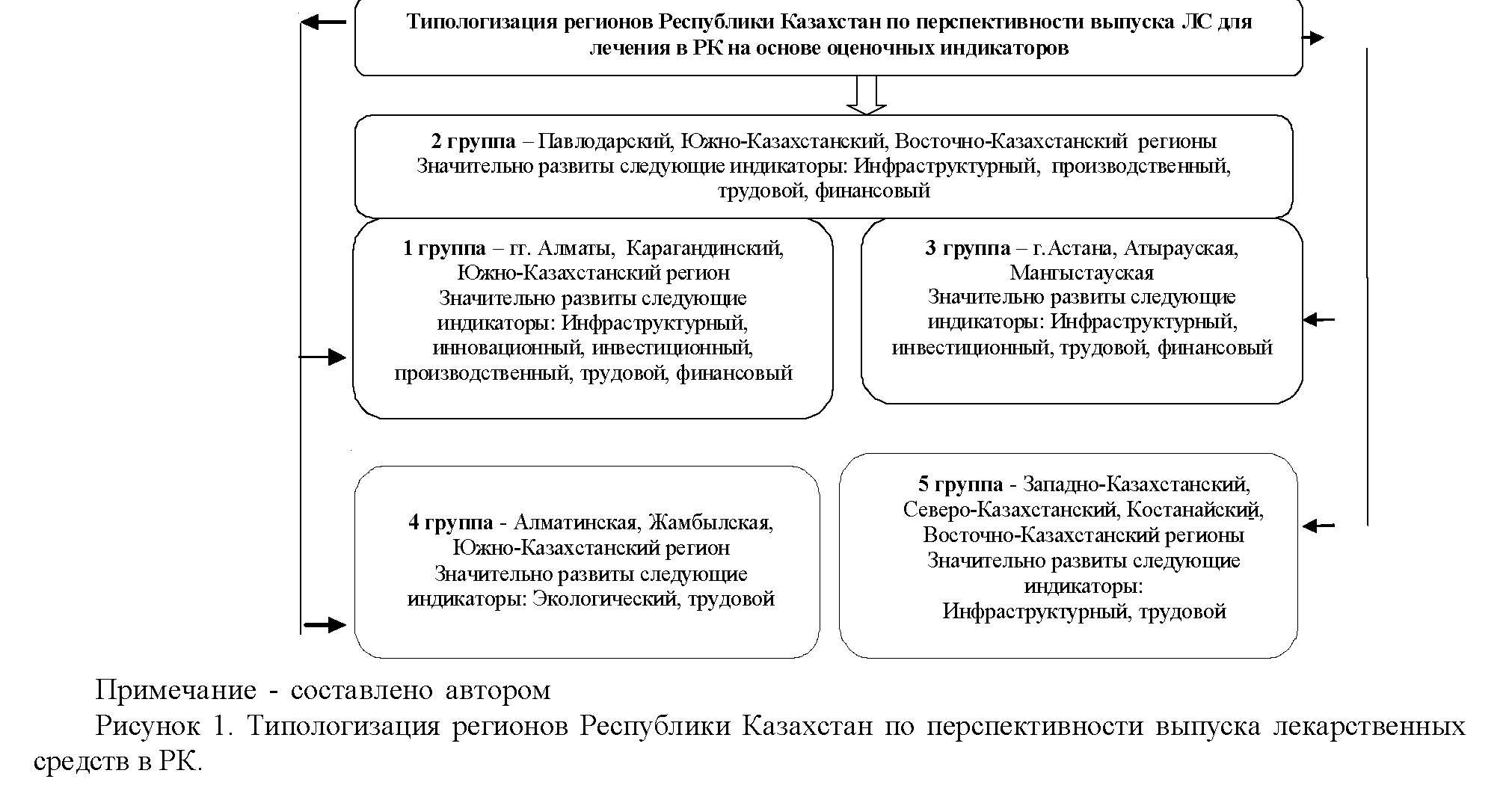

На основе выбранных индикаторов были оценены наиболее перспективные регионы для создания и развития фармацевтических производств по выпуску лекарственных средств для лечения больных, а также возможности отечественных фармацевтических производителей решать вопросы лекарственного обеспечения. Методический подход базировался на выборе индикаторов, их оценке и степени их влияния на развитие фармацевтической промышленности в регионах Республики Казахстан. Нами были выделены следующие основные индикаторы на основе, которых можно провести оценку современную степень развитости и дальнейший потенциал развития фармацевтической промышленности по регионам Республики Казахстан. Это следующие индикаторы: инфраструктурный, институциональный, инновационный, производственный, инвестиционный, экологический, трудовой, финансовый. Нами была определена степень влияния каждого из данных индикаторов на развитие фармацевтической промышленности по регионам Республики Казахстан. Доходы населения в этих регионах выше, а, следовательно, и экономическая доступность лекарственной помощи лучше. В данных регионах потенциал развития собственной фармацевтической промышленности нами определен более высоким, чем в остальных регионах,: 3

Анализ данных качественных и количественных индикаторов позволил выделить и сгруппировать следующие регионы по возможности развития в них фармацевтических предприятий, выпускающих лекарственные средства и на основе оценочных индикаторов разработана типологизация по перспективности выпуска лекарственных средств в Республике Казахстан, которая представлена на рисунке 1:

Таким образом, как показал анализ степени влияния проанализированных нами индикаторов на потенциал развития фармпредприятий и наиболее благоприятных для развития фармпроизводств, выпускающих ЛС являются регионы, входящие в первую и вторую группы: гг.Алматы, Карагандинский, Южно-Казахстанский, Павлодарский и Восточно-Казахстанский регионы. В настоящее время здесь имеются наибольшие перспективы развития фармацевтических производств, которые могут выпускать ЛС для лечения больных.

В настоящее время все производственные инвестиции можно разделить на те, которые осуществляются в рамках действующих предприятий и новые проекты. В данное время если рассматривать по регионам, где хорошо развита фармацевтическая промышленность, на первом месте стоит Алматинский регион, на втором месте идет ЮжноКазахстанский регион и на третьем месте Актюбинская область, затем Карагандинская и Павлодарская области. В настоящее время развитие государственной поддержки фармацевтической промышленности находится в прямой зависимости от деятельности органов исполнительной власти, уровня финансирования, а также от работы региональных дистрибьюторов.

Нами было проведено исследование фармацевтических предприятий Республики Казахстан, направленное на изучение возможностей производства инновационных лекарственных средств, используемых для лечения больных. Исследование проводилось на базе 18 фармацевтических предприятий Республики Казахстан расположенных в различных регионах страны (гг.Алматы, Шымкент, Караганды, Актобе,). В ходе исследования нами были выделены 7 наиболее крупных ведущих предприятий отрасли, которые могут производить лекарственные средства, которая представлена в таблице 3.

Нами было проведено исследование фармацевтических предприятий Республики Казахстан, направленное на изучение возможностей производства инновационных лекарственных средств, используемых для лечения больных. Исследование проводилось на базе 18 фармацевтических предприятий Республики Казахстан расположенных в различных регионах страны (гг.Алматы, Шымкент, Караганды, Актобе,). В ходе исследования нами были выделены 7 наиболее крупных ведущих предприятий отрасли, которые могут производить лекарственные средства, которая представлена в таблице 3.

Наибольшее количество изученных нами предприятий были открыты в новых экономических условиях. Выделенные нами для более подробного анализа наиболее крупные фармацевтические предприятия в Республики Казахстан имеют ассортимент выпускаемой продукции от 100 до 200 наименований лекарственных средств (АО "Химфарм" г.Шымкент, ТОО фармацевтическая компания "Ромат" г.Павлодар, АО "Нобел Алматинская фармацевтическая фабрика"г. Алматы, СП ТОО "Глобалфарм", ТОО "Карагандинский фармацевтический комплекс", АО "Актюберген" г. Актобе ТОО "Экафарма" г.Алматы, выпускающий лекарственные сборы). Как показал анализ, наибольший процент лекарственных средств, выпускаемых для лечения социально значимых заболеваний имеется у ТОО "Карагандинский фармацевтический комплекс" - около 75,0 %, АО "Нобел Алматинская фармацевтическая фабрика", АО "Химфарм" г.Шымкент - 65,0 - ТОО фармацевтическая компания "Ромат" - 10,0-25,0 %, СП ТОО "Экафарма" - 5,0-10,0 %. Наибольшая доля инновационных препаратов выпускается следующими предприятиями: АО "Нобел Алматинская фармацевтическая фабрика" более 75,0 %, ТОО "Карагандинский фармацевтический комплекс" - 75%, АО "Химфарм" г.Шымкент - 10,025,0 %.6

|

Наименование предприятия |

Соответствие оборудования требованиям GMP |

Причины не позволяющие расширению ассортимента |

% инновацион ных препаратов |

Оценка инновационной активности предприятия |

|---|---|---|---|---|

|

АО «Нобелфарм г.Алмата |

Да, частично |

Недостаточно фин. ресурсов у предприятия |

75% |

Очень высокая |

|

АО «Химфарм» г.Шымкент |

Да, частично |

Недостаточно фин. ресурсов у предприятия |

10-25% |

Высокая |

|

ТОО СП «Экафарм» |

Да, полностью |

Недостаточно фин. ресурсов у предприятия |

нет |

Низкая |

|

ТОО СП «Глобалфарм» Карагандинский институт Фитохимии |

Да, полностью Да, частично |

Недостаточно фин. ресурсов у предприятия Недостаточно фин. ресурсов у предприятия |

5-10% 75% |

Средняя Очень высокая |

|

ТОО ФК «Ромат» |

Да, частично |

Отсутствие соб-ственных инновац. разработок |

60% |

Средняя |

|

АО «Актюберген» |

Не соотв. |

Недостаточно фин. ресурсов у предприятия |

5-10% |

Средняя |

|

Примечание - Составлено автором по данным [6] |

||||

Таблица 3 - Оценка инновационной активности фармацевтических предприятий и соответствия оборудования предприятий требованиям GMP

На остальных наиболее перспективных предприятиях доля инновационных препаратов составляет не более 5,0 -10,0 %. Это связано в первую очередь с тем, что только на трех предприятиях, выделенных как перспективные, имеются собственные научно-исследовательские лаборатории и соответственно инновационная активность оценивается ими как высокая и очень высокая.

Как видно из таблицы 3, на большинстве фармацевтических предприятий Республики Казахстан оборудование лишь частично соответствует требованиям GMP, а основной причиной, не позволяющей расширить ассортимент выпускаемых инновационных лекарственных средств, являются слабые финансовые возможности предприятий. В нашей стране основными разработчиками и производителями оригинальных фитопрепаратов различного фармакологического действия являются Институт фитохимии МОН РК (г. Караганда), АО Нобелфарм (г. Алматы), АО Химфарм (г. Шымкент), и ряд других предприятий. На основе проведенного исследования нами была разработана модель совершенствования выпуска лекарственных средств для лекарственного обеспечения Республики Казахстан.

Как видим, масштабы проектов имеют самый разный уровень и стоимость. Масштабы производственных инвестиций различны и для действующих предприятий характерны, с одной стороны, модернизация производства и расширение перечня выпускаемых лекарственных форм, с другой - продвижение по технологической цепочке. Так, новые фармацевтические фирмы, начало деятельности которых заключалось в организации фасовочного производства, создают (или планируют создать) линии для предшествующих фасовке стадий производственного процесса.

Во всех случаях, когда речь идет о производственных инвестициях, цель их заключается в том, чтобы обеспечить предприятию конкурентные преимущества, которые могут быть достигнуты в результате:

- - выпуска новых дженериков;

- - расширения масштабов производства;

- - повышения качества и рейтинга производимой продукции.

Общие критерии инвестиционной "привлекательности" стран для глобальной фарминдустрии хорошо известны, их насчитывается около полутора десятков. Можно упомянуть важнейшие из них:

- рыночная экономика;

- политическая стабильность;

- финансовая стабильность;

- прозрачность (банковская система, налоги, тарифы, собственность на землю).

Исследование показало, что на различных предприятиях Республики Казахстан имеются возможности по промышленному производству лекарств для лечения туберкулеза, гепатита, болезней системы кровообращения.

В то время как на других крупных предприятиях отрасли оборудование лишь частично соответствует требованиям GMP. Многие из препаратов, которые могут выпускать казахстанские фармацевтические заводы, входят в Приложение №1 и №2 Приказа № 637, регламентирующего номенклатуру лекарств, отпускаемых бесплатно больным социальнозначимыми заболеваниями.

Фармацевтические предприятия Республики Казахстан имеют большой потенциал для выпуска лекарственных средств, применяемых для лечения больных этими заболеваниями, который необходимо использовать более широко. Важным компонентом стратегии развития и рационального управления инновационной экономикой отрасли является механизм реализации инновационных проектов, система контроля и мотивации ресурсов в этой сфере. Формирование и развитие эффективной инновационной системы в фармацевтической отрасли Республики, основанной на применении знаний и внедрении инноваций, имеет огромное воздействие на обеспечение лекарственных средств.

Список литературы:

- Аналитические данные - DSM Group. - Режим доступа: www.dsm.ru/marketing/free.../analytic- reports/

- Адекенов С.М. современное состояние и перспективы производства отечественных фитопрепаратов и биотехнологической продукции для медицины // Фармация Казахстана.-2011г., № 2. С.25-40.

- Здоровье Казахстана. - Режим доступа: http:/ /www.info-health.kz.

- Казахстан - анализ основных отраслей промышленности страны. / Вестник промышленности. Алматы 2014. С. 78-85.

- Казахстанский фармацевтический вестник.Режим доступа:http://pharmnews.kz.

- Козыкин С.М. Проблемы предприятий фармацевтической промышленности. // Вестник экономической интеграции. - 2011. № 6. С. 56-67.

- Козыкин С.М. Система показателей экономической деятельности фармацевтических предприятий//Вестник экономической интеграции. 2011.№ 5. C.115-125.

- Казахстанская правда "Фармацевтическое обозрение Казахстана - СК Фармация успешный опыт централизации закупа". - Режим доступа: http:/ /pharmnews.kz

- Программа развития здравоохранения Республики Казахстан "Салауатты Қазақстан" на 20112015 годы. - Режим доступа: shortandy.gov.kz/res/ uploads/images/55/.../salamatti_kazakstan.doc