В статье раскрыта взаимосвязь и взаимозависимость факторов, влияющих на возможности повышения рентабельности промышленных предприятий в Казахстане, определены резервы ее роста, а также направления воздействий, использование которых в совокупности приведет не только к рентабельному функционированию казахстанской промышленности, но и росту экономики страны в целом.

Модернизация и развитие экономики Казахстана предопределяют необходимость актуализации анализа финансовых результатов как одного из важных направлений в области бухгалтерского и управленческого учета деятельности предприятия. Недооценка получаемых результатов приводит к потере значительной части доходов, к недостатку финансовых ресурсов, к стагнации казахстанского промышленного сектора. Поэтому для эффективного управления предприятиям необходимо знать, за счет чего формируются финансовые ресурсы, а также какие факторы оказывают на них влияние. Менеджеры предприятия должны иметь информацию о размерах и структуре финансовых ресурсов предприятия, планировать направления их использования.

Экономический принцип в общем виде определяется достижением максимального результата при минимальных затратах, то есть эффективность финансово-хозяйственной деятельности оценивается с точки зрения преобразования активов в результаты. Определить и оценить объем реализации экономического принципа (принципа эффективности) на предприятии позволяет экономическо-финансовый анализ с помощью показателей. Экономические показатели - это микромодели экономических моделей, поэтому в настоящее время на практике все больше используются экономические показатели в качестве специального инструмента управления предприятием, в связи с чем на крупных предприятиях возобновляются экономические службы, которые были ликвидированы с целью сокращения затрат. Рациональное ведение бизнеса требует постоянной проверки и контроля выполнения намеченных целей, чтобы заранее определить возможные негативные тенденции и выработать соответствующие управленческие решения [1, с. 65].

Одним из главных качественных показателей, характеризующих финансовые результаты хозяйственной деятельности предприятий. является прибыль [2, с. 49]. Между тем цель финансовохозяйственной деятельности предприятий - не только получение прибыли, но и обеспечение высокой рентабельности. В отличии от абсолютного показателя прибыли, обеспечение высокой рентабельности. В отличие от абсолютного показателя прибыли, рентабельность отражает уровень прибыльности относительно определенной базы. Предприятие действует результативно и рентабельно, если суммы дохода от реализации продукции достаточны не только для покрытия затрат на производство и реализацию, но также для получения максимальной прибыли. Поэтому одной из актуальных проблем современного этапа развития экономики является не только повышение финансовых результатов деятельности предприятий, но и эффективное овладение руководителями и менеджерами практическими навыками эффективного управления формированием и распределением прибыли для обеспечения роста рентабельности инвестиционной и финансовой деятельности субъектов рыночных отношений.

Без глубокого изучения сущности прибыли и рентабельности предприятия, а также их роли в интенсификации финансово-хозяйственной деятельности невозможен научный подход к решению проблемы повышения эффективности деятельности субъекта, усиления материальной заинтересованности и ответственности руководителей, специалистов и других работников предприятий в достижении высоких конечных финансовых результатов при наименьших затратах финансовых и иных ресурсов.

Величина прибыли и показатели рентабельности являются основными при оценке конкурентноспособности организации [3, с. 118]. Рост и развитие промышленного предприятия тесно связаны с выработкой и реализацией стратегии и тактики управления процессом формирования, увеличения и распределения рентабельности. Однако, прежде всего, необходимо определить уровень рентабельности и оценить воздействие факторов, на него влияющих. Модели оценки рентабельности деятельности промышленных предприятий широко освещены в работах известных отечественных и зарубежных ученых, таких как М.И. Баканов, С.Б. Барнгольц, Л.А. Бернстайн, Л.Т. Гитяровская, Д.А. Ендовицкий, О.В. Ефимова, В.В. Ковалев, М.Н. Крейнина, М.В. Мельник, В.Н. Нестеров, В.Д. Новодворский, В.И. Петрова, М.В. Чараева, В.И. Подольский, Г.Б. Поляк, Ж. Ришар, Г.В. Савицкая, Е.С. Стоянова, Э. Херферт, А.Д. Шеремет и др.

В теории и практике экономического анализа всесторонне описаны трехфакторная модель анализа рентабельности, когда исследуются такие факторы, как изменение прибыльности продукции, влияние изменения фондоемкости и влияние оборачиваемости краткосрочных активов, а также пятифакторная модель, включающая анализ материалоемкости продукции, трудоемкости продукции, амортизациемкости продукции, скорости оборачиваемости собственного и уставного капитала.

Как утверждает Шеремет А.Д. факторные модели рентабельности раскрывают важнейшие причинно-следственные связи между показателями финансового состояния предприятия и финансовыми результатами. Поэтому они являются незаменимым инструментом "объяснения" (оценки) сложившейся ситуации. Факторные модели являются также управляемыми моделями прогнозирования финансовой устойчивости предприятия. Необходимость предвидения ближайших и отдаленных перспектив развития - актуальная задача для предприятий [5, с. 432].Однако на практике использование трех и пяти факторной моделей рентабельности является достаточно трудоемким, и в последние годы широкое распространение получила модель Дюпона, которую можно представить в виде мультипликативной связи, умножив числитель и знаменатель на один и тот же показатель - доход от реализации продукции и получив влияние двух факторов: рентабельности продаж и оборачиваемости активов:

РА = П / А = П / ДРП × ДРП / А = РП × ОА (1)

где РА - рентабельность активов;

П - прибыль;

А - активы;

ДРП - доход от реализации продукции;

РП - рентабельность продаж;

ОА - оборачиваемость активов.

При этом Стоянова Е.С. отмечает, что данная формула позволяет определить, какие факторы в наибольшей степени повлияли на чистую рентабельность активов [3, с. 654]. У формулы Дюпона есть и весьма полезная модификация, вводящая в анализ показатель чистой рентабельности акционерного капитала. Это частное от деления чистого дохода (чистой прибыли) по обыкновенным акциям на сумму акционерного капитала:

ЧРАК = ЧП / АК = ЧП / О × О / А × А / АК (2)

где ЧРАК - чистая рентабельность акционерного капитала;

ЧП - чистая прибыль;

АК - акционерный капитал;

О - оборот.

При сильном возрастании чистой рентабельности акционерного капитала использование данной формулы дает возможность определить влияние таких факторов как эффективность использования активов, рациональное использование акционерного капитала, сопряженное воздействие этих факторов.

Подводя данную аналитическую базу под реалии промышленных предприятий, отметим, что долгосрочная рентабельность предприятий зависит от значительно большего числа факторов (более 30), характеризующих состояние конкурентной ситуации, ситуации на рынке производителя, рыночной ситуации. Поэтому важно в процессе разработки стратегического плана управления рентабельностью не упустить из виду и ряд других важных факторов (капиталоемкость, качество выпускаемой продукции, относительная доля предприятия на рынке, производительность труда).

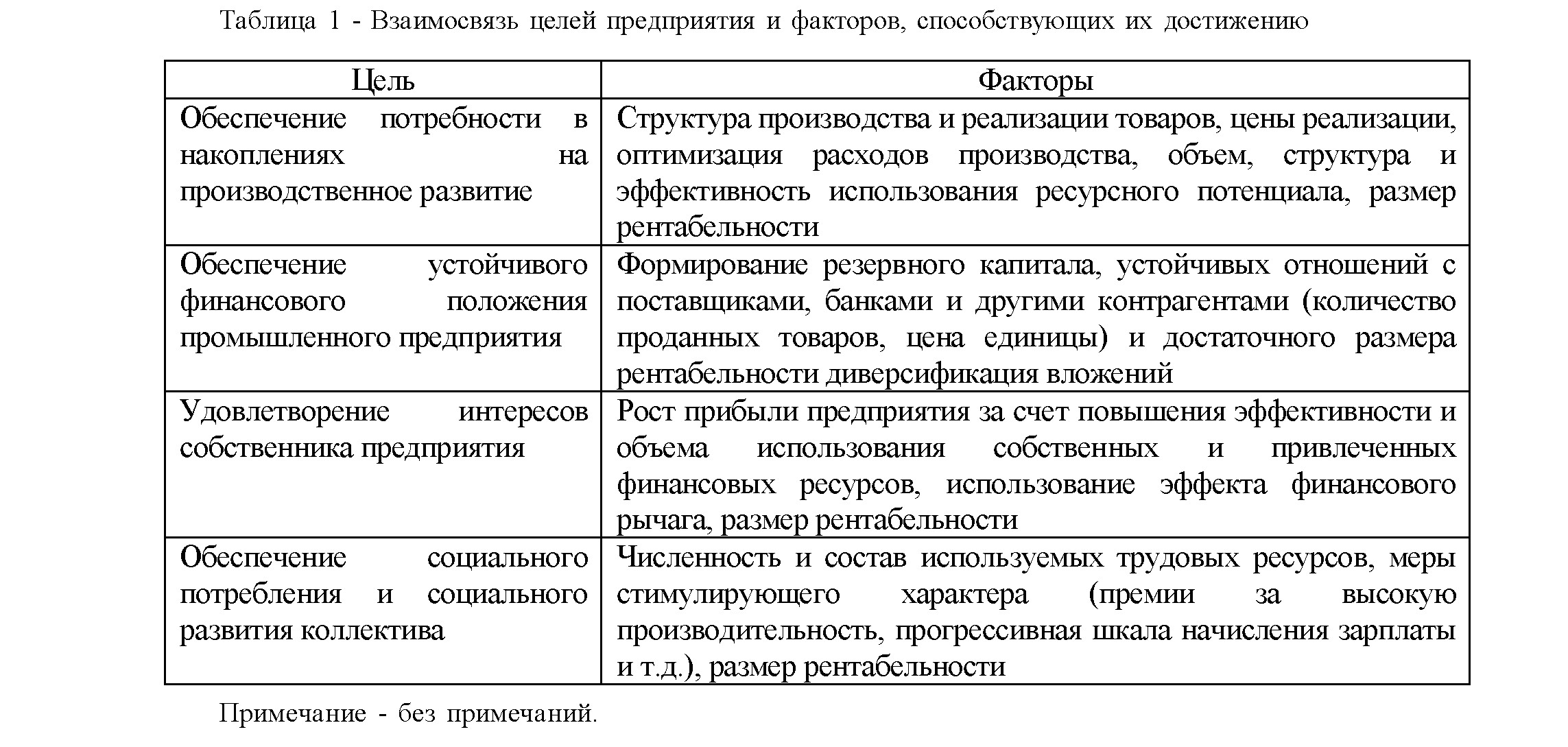

Между целями развития предприятия и факторами, их определяющими, существует тесная связь (таблица . Все обозначенные цели и факторы находятся в тесной взаимосвязи и взаимообусловленности. Поэтому важно, чтобы все мероприятия, проводимые предприятием по росту рентабельности (при использовании всех возможностей), способствовали достижению важнейших целей его развития.

Таким образом, при стратегическом планировании уровня рентабельности важно обоснование ее целевого размера. Для этого необходимо разработать финансовую и ценовую политики, финансовую стратегию, сформулировать ассортиментную политику, при котором возможно получение целевых показателей рентабельности, продумать соответствующую ресурсную политику, эффективно размещая свободные денежные средства, управляя валовыми доходами, расходами предприятия, а также оценивая соответствие возможностей получения рентабельности ее целевой величине капитала.

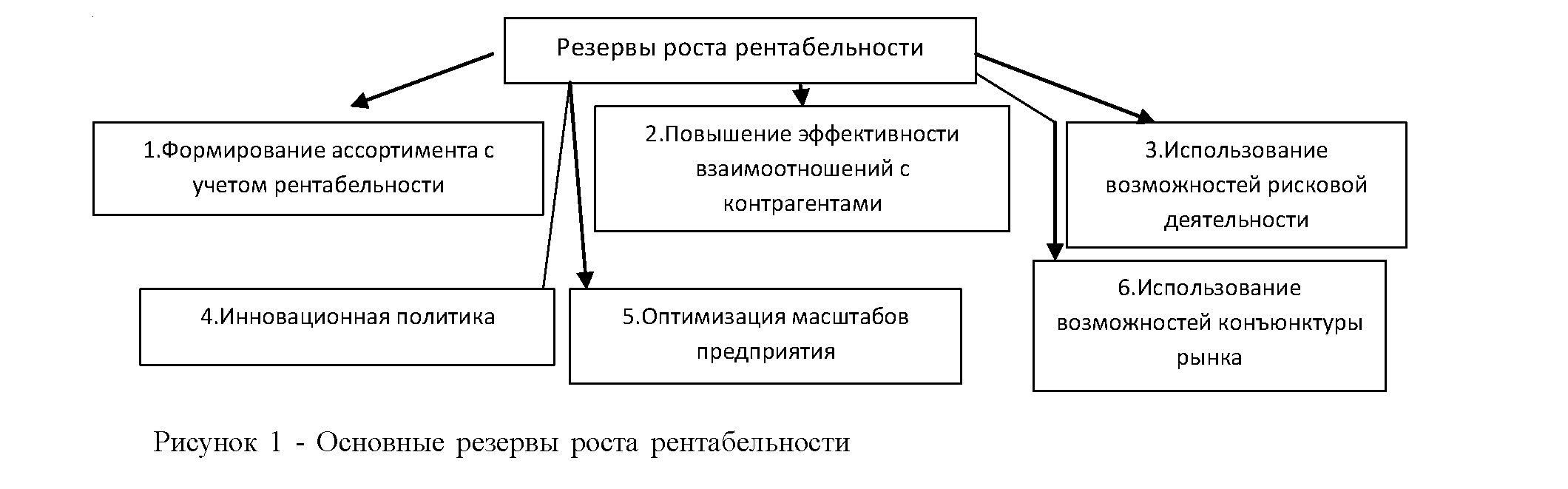

В практике работы промышленного предприятия имеются большие резервы роста рентабельности - как традиционные (рост производительности, снижение расходов на единицу продукции и т.п.), так и новые. Основные из них представлены на рисунке 1.

Учитывая динамичные макроэкономические условия развития, промышленные предприятия сталкиваются с необходимостью диверсификации производственных мощностей и выбора тех направлений вложений, которые в ближайшее время, на наш взгляд, будут востребованы рынком. При этом чем более разнообразным будет ассортимент, тем полнее будет удовлетворен спрос населения, т.е. покупатель заинтересован в возможности широкого выбора товаров. И в то же время необходимо обеспечить выгодность каждого направления инвестирования. Это означает, что целесообразно использовать взвешенный подход при выборе поставщиков, определении оптимальной партии и цены закупки товаров, расходовании средств на осуществление коммерческой деятельности.

Размер чистой рентабельности, которую должно получить промышленное предприятие при осуществлении коммерческой сделки по реализации произведенной продукции, можно определить по формуле:

ЧП = (Цр - Сб) × К × (100 - НДС) - ИОК × (100 - Сп) /100 (3) где ЧП - чистая рентабельность;

Цр - цена реализации;

Цр - цена реализации;

Сб - себестоимость производства; К-количество продукции;

НДС - налог на добавленную стоимость;

ИОК - затраты, связанные с осуществлением коммерческой работы;

Сп - средний уровень налогов и обязательных платежей в процентах к рентабельности.

Снижение расходов по производству продукции само по себе не означает еще высокой рентабельности. Поэтому важно обеспечить правильную сбытовую политику непоредственно в точках продаж, т.е. разместить продукцию так, чтобы он принес больше рентабельности. Все виды продукций условно делятся на 3 группы - высокого, среднего и низкого уровня рентабельности. Рациональное размещение продукции с учетом вышеизложенного позволяет максимизировать рентабельность и минимизировать затраты.

Размеры рентабельности коммерческого предприятия находятся в тесной зависимости от доли рентабельности в цене единицы продукции. Увеличению рентабельности коммерческого предприятия способствует рост продажи товаров, обусловленный ростом числа новых покупателей, объемов покупок постоянными клиентами, снижением цен и стоимости самого процесса реализации.

Современная экономическая теория и практика рассматривает финансовый риск как один их факторов формирования рентабельности. При этом некоторая часть рентабельности представляет собой вознаграждение за готовность идти на риск и за эффективное управление риском (значимость последнего в странах с развитой рыночной экономикой в последние годы возросла) [3, с. 79]. Первая часть понимания взаимодействия рентабельности и риска относится к периодам становления новых экономических отношений, новых открытий, создания новых предприятий, внедрения новых видов деятельности, совершенствования политики реализации, улучшения ассортиментной структуры группы продукций.

На этапе ускоренного развития экономики понятие финансового риска утрачивает свою актуальность и возрастает роль эффективного управления риском. С начала 20-х гг. нынешнего столетия понятие "рентабельности" ассоциируется с понятием "риск" и "неопределенность". Эта взаимосвязь зафиксирована американским ученым Ф. Найтом, опубликовавшим в 1921 г. в Нью-Йорке свою работу "Риск, неопределенность и рентабельность" [1, с. 360]. В соответствии с концепцией Ф. Найта именно неопределенность является источником рентабельности или убытка. Задача предпринимателя состоит в том, чтобы оценить эту неопределенность и, используя инициативу, попытаться снизить ее, одновременно расширяя область управляемого финансового риска, и тем самым добиться повышения шансов на получение высокой рентабельности. Каждому виду хозяйственной деятельности присущи свои риски, обусловленные назначением, целевыми установками, функциональными зависимостями и особенностями осуществления отдельных операций данного вида деятельности.

Сущность производственного риска определяется спецификой производственной и в дальнейшем маркетинговой деятельности. Чтобы свести неопределенность при осуществлении производственной деятельности к минимуму, необходимо выбрать то ее направление или тот вариант инвестирования, который позволит получить более высокие результаты. Оптимальным будет вариант, который принесет предприятию более высокую рентабельность, соответствующую разработанным прогнозным целевым ориентиром, с учетом вероятности получения прогнозируемой рентабельности, скорректированной на риск.

Вероятность получения рентабельности от осуществления рискового проекта зависит от положения самого предприятия, осуществляющего рисковую деятельность, и его готовности идти на риск, от положения предприятий - конкурентов, от активности и эффективности деятельности партнеров и контрагентов на рынке. Готовность предприятия идти на риск характеризуется следующими группами показателей: ликвидностью, платежеспособностью, финансовой устойчивостью, рентабельностью, коммерческой активностью.

Основной путь преодоления неопределенности в рамках выбранного варианта стратегии - диверсификация риска в направлениях диверсификации деятельности; распределение риска между производственными линиями

промышленного предприятия, закупка необходимого сырья у нескольких поставщиков, реализация товара нескольким клиентам (с целью уменьшения возможной дебиторской задолженности), передача риска страховой компании, тщательная юридическая проработка коммерческих сделок.

Коммерческая сделка может стать эффективной, если удовлетворяет следующим требованиям: приемлемые затраты, сроки поставки и реализации; явное превосходство желаемых результатов над нежелательными; она способствует всем известным ограничениям и увязана с прошлым и может быть продолжена в будущем.

Формируя стратегию промышленного предприятия по достижению определенных размеров рентабельности, необходимо рассматривать ее не как пассивно полученные доходы, а как результат целенаправленных действий. В этом ключе рентабельность , заработанная благодаря инициативе, является результатом инноваций, отсутствия страха перед риском, рационального использования финасовых и других ресурсов , дальновидной политики в отношении задолженности.

Зарубежные специалисты (И. Шумпетер, Андре Бабо и др.) выделяют четыре типа инноваций, порождающих рентабельность. Применительно к промышленному предприятию такими типами будут [6, с. 864]:

- производство и реализация новых групп продукций, с более высокими качественными характеристиками по сравнению с ранее и ныне продававшимися изделиями;

- освоение нового рынка;

- внедрение новейших технологий в процесс производства и новых методов продаж на этапе коммерциализации, оказание дополнительных услуг;

- организационно - управленческие новшества.

При наличии инноваций первого типа прирост рентабельности обеспечивается одновременным расширением объема реализации и более высокой нормой рентабельности в цене новой продукции.

Второй тип инноваций не сопровождается ростом нормы рентабельности (возможно даже ее снижение), но создает условия для увеличения массы рентабельности благодаря росту оборота продукции.

Третий тип инноваций требует тонкого выбора одной из следующих стратегий: либо снизить цену при снижении себестоимости производства и реализации продукции в расчете на такое увеличение продаж (при эластичности спроса на товар по цене выше 1), которое позволит увеличить массу рентабельности; либо не изменять цену продаж, тогда рентабельность возрастет благодаря увеличению нормы предпринимательского дохода (при эластичности ниже 1).

Результатом внедрения инноваций в организационно - управленческой сфере должен стать рост производительности труда, ускорение оборачиваемости запасов, повышение эффективности использования всех ресурсов, снижение расходов.

При принятии решения об инвестициях необходимо определить возможную рентабельность, т.е. ожидаемую рентабельность, которая служит измерителем целесообразности такого шага. Финансовым результатом реализации инвестиционных проектов выступает как прибыль, так и краткосрочная и долгосрочная ожидаемая рентабельность. Инвестирование в основном рассчитано на длительный период. Поэтому обычно краткосрочная рентабельность невелика: на начальной стадии развития промышленное предприятие сталкивается с трудностями завоевания рынка, наращивания объемов реализации и т.п. Однако пренебрегать краткосрочной рентабельностью нельзя.

При прогнозе дохода от инвестиции целесообразно определять его не только на краткосрочный, но и долгосрочный период. Совокупную рентабельность в долгосрочном периоде нельзя рассчитывать как простое суммирование ожидаемой рентабельности по годам, поскольку реальная рентабельность в разные годы представляет собой разные величины даже в том случае, если стоимость денежной единицы стабильна. Сумма рентабельности, полученная сегодня, больше такой же суммы, полученной позднее. При неполучении рентабельности немедленно теряются как минимум проценты, которые можно было бы получить, если бы средства были эффективно вложены. Таким образом, сумма полученных впоследствии денежных средств меньше нынешней на величину банковской учетной ставки. Операция приведения к расчетному периоду (году) рентабельности по разным годам называется дисконтированием.

Дисконтированная валовая рентабельность, которую инвестор предполагает получить на данные капиталовложения, исчесляется как сумма валовых прибылей за рассчитываемый промежуток времени, скорректированная на фактор времени. В практике возможна ситуация, когда основной капитал за определенное количество периодов не теряет полностью своей стоимости и может быть продан по балансовой стоимости, тогда в расчеты необходимо ввести дополнительный доход от такой операции. Чистая дисконтированная рентабельность исчисляется как разница между валовой дисконтированной рентабельностью и необходимыми для инвестиционного проекта капиталовложениями. Если дисконтированная валовая рентабельность выше капиталовложений, это означает, что инвестиции приносят доход. Если предприятие не имеет ограничений на источники финансирования капиталовложений, то допускается выбор любого варианта инвестиций, даже при превышений капиталовложений валовой рентабельности. Такое возможно и потому, что предприятие стремится тем самым достичь других целей, которые в конечном счете приведут к росту рентабельности инвестиций. Масштабы предприятия также выступают долгосрочным фактором, влиящим на рентбаельность [6, с. 864].

Оптимальным размером предприятия будет тот, который позволит приблизиться к оптимальному уровню рентабельности. Как показывает многолетние наблюдения, для всех предприятий характерна такая тенденция: на первых порах по мере увеличения масштабов промышленного предприятия норма рентабельности растет, затем ее рост замедляется, стабилизируется, а иногда и снижается. При этом крупномасштабные компании не всегда обеспечивает себе превосходство в росте рентабельности, поскольку более высокими темпами растут постоянные затраты.

Большое влияние на рентабельность оказывает размер кредиторкой задолженностей. Это обусловленно различиями между процентной ставкой по банковским кредитам и нормой рентабельности на вложенный капитал. До тех пор пока процентная ставка по банковским кредитам будет ниже, чем норма рентабельности на вложенный капитал, рентабельность будет расти (эффект рычага). Как только процентная ставка и норма рентабельности выровняются, предприятие перестанет увеличивать задолженности. Привлекая кредиты в целях использования эффекта рычага для роста рентабельности, необходимо помнить о том, что при низком уровне рентабельности заем по высоким ставкам становится опасным, т.к. задолженность в этом случае может привести к значительному сокращению рентабельности, а иногда и к банкротству. Предприниматели, стремящиеся получить все большую рентабельность, должны использовать возможность ее получения при благоприятных условиях. Такие ситуации могут возникнуть в результате действия различных факторов внешнего характера или возникновения "неравновесий", которые также порождены внешними обстоятельствами.

Данные обстоятельства можно подразделить на следующие группы:

- порожденные характером производственной деятельности;

- возникающие из-за существующей структуры рынка;

- связанные с общехозяйственной конъюктурой;

- возникающие благодаря воздействию инфляции.

Выгодность того или иного вида деятельность определяется фондовооруженностью предприятия, уровнем затрат, динамикой спроса, структурой рынка.

Взаимосвязь между структурой рынка и рентабельностью в ситуации, когда на рынке обращается ограниченное количество продукции (услуг) или когда границы рынка четко очерчены, прямолинейны. Большое количество данной продукции (услуг), реализуемое на этом рынке, приносит большую рентабельность. На рынке с большим количеством продукции (услуг) при высоком уровне конкуренции и размытых границах рынка взаимодествие между уровнем монополизации (концентрации) рынка и рентабельностью промышленного предприятия установить очень трудно. Общая тенденция, характерная для данной ситуации, по заключениям зарубежных специалистов, такова: с ростом концентрации на рынке рентабельность снижается. Снижение рентабельности происходит потому что рост концентрации сопровождается не только ростом доли рентабельности в оборачиваемости активов, но и резким расширением размера компании, что в свою очередь сопровождается скачкообразным ростом фондовооруженности. Однако не во всех странах такая взаимосвязь однозначна. Например, в американской экономике концентрация приводит к монопольному положению одной или нескольких компаний, что приостанавливает снижение их рентабельности. Во франции, наоборот, с момента образования Общего рынка основной причиной концентрации стала низкая рентабельность отечественных компаний по сравнению с их конкурентами из стран ЕС. Однако и после повышения уровня концентрации относительно низкая рентабельность французских прдприятий сохраняется, что соответствует остроте конкуренции в рамках Европейского сообщества [2, с. 89].

Колебания общехозяйственной конъюктуры тоже оказывает воздействие на рентабельность. В длительном периоде ускоренного развития экономики (производства) возрастет норма рентабельности и увеличивается величина рентабельности. В период замедленного развития величины рентабельности растет более медленными темпами. При этом средняя норма рентабельности в период процветания в 2,5-3 раза выше, чем в период спада или депрессии. Средние и краткосрочные колебания конъюктуры рынка оказывают наиболее заметное влияние на рентабельность мелких субъектов рынка (вверх и вниз). Рентабельность же крупных компаний в этих периодах отличается более высокой стабильностью.

Что касается влияния инфляции, то, безусловно, высокая инфляция оказывает отрицательное воздействие на рентабельность предприятий и экономику в целом. Происходит обесценивание активов, возрастают запасы, а расчетное повышение рентабельности не соотсветствует реальным денежным ресурсам, которые компания могла бы использовать, например, для финансирования капиталовложений. Кроме того, с ростом инфляции резко падает покупательная способность, что в свою очередь снижает объем покупок или сделок.

Инфляция выгодна для компаний, имеющих задолженность и получивших неиндексированные ссуды и кредиты. При этом государство своими действиями может стимулировать и дестимулировать рост высоких прибылей, определить размер допускаемой рентабельности. Формирование допускаемой рентабельности почти не зависит от экономических факторов, а часто определенно решениями государственных органов, законами, подзаконными аками (ставками, налогами и т.п.).

Таким образом, повышение рентабельности промышленных предприятий в Каахстане зависит от умелого управления ею, включая и манипулирование переменными затратами, от которых она зависит, и учет факторов, на нее влияющих, и, безусловно, от возможности использовать резервы роста рентабельности. Совокупность обозначенных воздействий в итоге позволит обечпечить не только рентабельное функционирование казахстанской промышленности, но и рост экономики страны в целом.

Список литературы:

- Шумпетер Й. Теория экономического развития. Капитализм, социализм и демократия. М.: Эксмо, 2009. - 864 с.

- Шешукова Т.Г., Рыбалко О.А. Моделирование учетной системы, ориентированной на требования МСФО при осущещствлении внешнеторговых операций // Международный бухгалтерский учет, 2011. - 27 с.

- Финансовый менеджмент: теория и практика: учебник/под ред. Е.С. Стояновой. 6-е изд., перераб. И доп. Моква: Изд-во "Перспектива", 2009. - 654 с.

- Шешукова Т.Г. Колесень Е.В. Экономический потенциал предприятия: сущность, компоненты, структура // Вестн. Перм. Университета Сер. Экономика 2011. - 118 с.

- Шеремет А.Д. Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. Москва: ИНФРА-М, 2008 г. -432 с.

- Найт Ф. Риск, неопределенность и рентабельность. Москва: 2009. - 360 с.