В статье рассмотрен круг вопросов, включаемых в программу аудиторской проверки арендных отношений. Описаны особенности лизинговых операции и их аудита в Казахстане. Проанализированы цели проведения аудита.

Лизинг является разновидностью кредитования и существенно облегчает работу казахстанских компаний благодаря своей доступности. По договору лизинга лизингодатель отдает лизингополучателю в пользование какое-либо имущество с правом или без права последующего его выкупа. Предметами договора лизинга могут быть целые предприятия, оборудование, специальная техника и любые виды транспорта, а также другое отчуждаемое движимое и недвижимое имущество. Объектом лизинга не могут стать земля или другие природные объекты.

Одним из основных недостатков лизинговой операции является сложность ее организации, которая напрямую связана с большим количеством участников сделки, а именно лизингодателем, лизингополучателем, продавцом и банком.

Предметы лизинга являются важными звеньями в области расширения и модернизации технической базы предприятия и формируют основу экономического потенциала.

При передаче права пользоваться лизинговым имуществом право собственности на него остается за лизингодателем. Лизингополучатель за использование транспорта, строений или оборудования выплачивает лизинговые платежи. Срок лизинга, размер ежемесячного платежа и периодичность его осуществления определяются договором лизинга и зависят от утвержденных сторонами условий в контракте.

После истечения срока действия договора на лизинг спецтехники или другого оборудования, транспорта или постройки лизингополучатель обязан вернуть имущество арендодателю или выкупить его по договору купли-продажи.

Как правило, многие компании перед сдачей налоговой отчетности по корпоративному подоходному налогу проводят аудит финансовой отчетности хозяйственной деятельности, включающий в себя перечень определенных обязательных процедур, которые могут выявить точность данных о лизинговых операциях предприятия.

Аудит лизинговых операций основывается на следующих основных процедурах:

- правильность заключения договоров лизинга с юридической точки зрения и определение влияния их положений на особенности учета;

- учет платежей по лизингу;

- оценка стоимости и правильности оформления взятого в лизинг оборудования или транспорта;

- правильность расчетов амортизационных отчислений по лизинговому имуществу;

- обоснованность учета арендных платежей при расчете налогооблагаемой прибыли.

При формировании программы аудита лизинговых операций, на наш взгляд, необходимо учитывать характерные моменты бухгалтерского и налогового учета, которым присуща высокая степень вероятности искажений.

В процессе аудита лизинговых операций предметом проверки являются:

- соответствие типового договора лизинга и заключаемых сделок действующему законодательству;

- оценка стоимости и документального оформления принятия к учету объектов лизинга;

- учет импортных операций, оформленных в иностранной валюте, начисления амортизации в бухгалтерском и налоговом учете, расчета налога на имущество организаций;

- действующая система учета лизинговых платежей, существование и оценка дебиторской и кредиторской задолженности по расчетам с поставщиками предмета лизинга и лизингополучателями;

- порядок признания доходов и расходов, формирование и использование прибыли, в том числе обоснованность включения лизинговых платежей в состав расходов, принимаемых в целях налогообложения прибыли;

- формирование и увеличение собственного капитала, банковские кредиты и проценты по ним, займы от иностранных материнских компаний.

Согласно статье 565 Гражданского кодекса Республики Казахстан, по договору лизинга лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование для предпринимательских целей.

Договор лизинга заключается в письменной форме и может включать в себя условия по оказанию дополнительных услуг и проведению дополнительных работ. К ним относятся работы и услуги, без оказания которых невозможно использовать предмет лизинга, в частности осуществление монтажных и пусконаладочных работ в отношении предмета лизинга, обучение персонала лизингополучателя, приобретение у третьих лиц прав на интеллектуальную собственность.

Если договор лизинга предусматривает переход в последующем права собственности на имущество к лизингополучателю (арендатору), то в нем оговорены некоторые права и обязанности продавца и покупателя, присущие договору купли-продажи. В договорах лизинга отношения купли-продажи преобладают в тех случаях, когда сроки, на которые предмет лизинга передается лизингополучателю, по продолжительности несоизмеримо малы по сравнению со сроком амортизации предметов лизинга. Такие договоры должны заключаться в форме, предусмотренной для договора купли-продажи.

Содержание договора лизинга должно соответствовать требованиям статьи 15 Закона Республики Казахстан от 5 июля 2000 года № 78-II "О финансовом лизинге", в частности в нем, должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче лизингополучателю в качестве предмета лизинга.

Классификация аренды в качестве финансовой зависит от содержания операции, а не от формы договора. В соответствии с МСФО (IAS) 17 "Аренда" аренда является финансовой, если контракт на финансовый лизинг соответствует следующим условиям:

- посредством договора аренды передается право собственности на активы арендатору по окончанию срока аренды;

- аренда дает возможность покупки активов по цене ниже рыночной стоимости;

- срок аренды составляет значительную часть срока полезного функционирования актива (например, 75% или более), даже если право собственности не передается;

- в начале аренды приведенная стоимость минимальных арендных платежей практически полностью (более 90%) покрывает рыночную стоимость арендованного актива на дату начала аренды;

- арендованные активы имеют такую особенность, что только арендатор может использовать их, не производя больших модификаций.

Если аренда отвечает любому из перечисленных выше условий, арендатор учитывает финансовую аренду.

В лизинговом процессе учет лизинговых операций у лизингодателя условно можно выделить три этапа.

На первом этапе проводится обоснование лизинговой сделки и осуществляется подготовительная работа по заключению лизингового договора.

Осуществляемые на данном этапе лизинговые процедуры оформляются в следующих документах:

- заявка на предоставление имущества в лизинг, получаемая лизингодателем от будущего лизингополучателя;

- заключение о платежеспособности лизингополучателя и эффективности лизингового проекта;

- заказ-наряд, направляемый продавцу лизингодателем;

- кредитный договор, заключаемый лизингодателем с банком, о предоставлении ссуды для проведения лизинговой сделки (при необходимости привлечения заемных средств для финансирования приобретения имущества).

На втором этапе необходимо, по нашему мнению, производится юридическое оформление лизинговой сделки. Осуществляемые на данном этапе лизинговые процедуры оформляются в следующих документах:

- договор купли-продажи объекта лизинга;

- акт приемки объекта лизинга в эксплуатацию;

- договор лизинга;

- договор на техническое обслуживание передаваемого в лизинг имущества;

- договор на страхование объекта лизинга.

Третий этап лизингового процесса - период эксплуатация объекта лизинга. На данном этапе лизинговые операции отражаются в бухгалтерском учете и отчетности, производится выплата лизингодателю лизинговых платежей, оформляются отношения по дальнейшему использованию имущества.

Затраты, связанные с приобретением лизингового имущества, производятся у лизингодателя за счет собственных или заемных средств. В большинстве случаев имущество, предназначенное для сдачи в лизинг по договору, в сумме всех затрат, связанных с его приобретением, приходуется на увеличение стоимости имущества по договору лизинга.

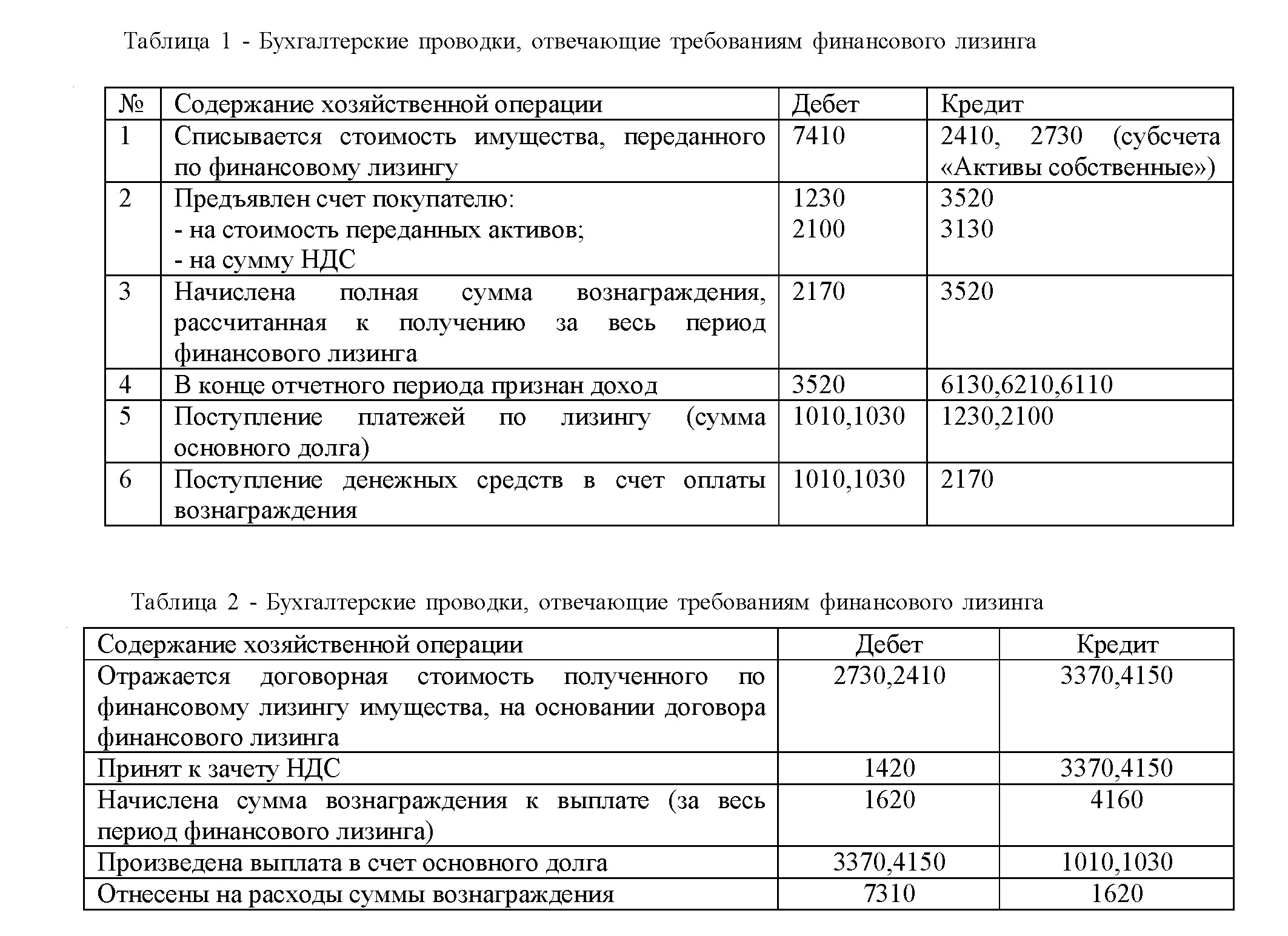

Если условия договора отвечают требованиям финансового лизинга, то необходимо отразить следующие проводки в бухгалтерском учете (Таблица 1).

Примечание: при учете лизинговых операций у лизингополучателя, согласно статьям 363, 364 НСФО, на начало действия договора лизинга, должны признаваться права и обязанности, возникающие по финансовой аренде, в качестве активов и обязательств в балансе в сумме, равной справедливой стоимости арендуемого имущества, определяемой на начальную дату аренды. Любые первоначальные прямые затраты лизингополучателя (дополнительные издержки, непосредственно относящиеся к процессу обсуждения и заключения договора аренды) добавляются к сумме, признанной в качестве актива.

Лизингополучатель должен проводить разделение минимальных арендных платежей на финансовые расходы и сумму уменьшения неоплаченного обязательства. Финансовые расходы должны относиться арендатором на каждый период аренды таким образом, чтобы ставка процента на остаток обязательства была неизменной от периода к периоду. Арендатор должен относить условные арендные платежи на расходы в периодах их возникновения.

Таким образом, арендные выплаты арендодателю в течение срока службы арендуемой собственности представляют собой выплату основной суммы и процентов:

- финансовый платеж (расходы по процентам);

- платеж по уменьшению обязательства (выплаты по самому арендному соглашению).

Амортизация арендованного имущества определяется моментом передачи права собственности на него. Если право собственности переходит к лизингополучателю по окончании срока аренды, то периодом для начисления амортизации является срок полезного функционирования актива. Если переход права собственности не предусмотрен, целесообразнее амортизировать актив в течение всего срока аренды.

При отражении в учете арендованной собственности также должен учитываться тот фактор, что арендованное оборудование может иметь ликвидационную стоимость, которая может быть гарантирована арендатором и не гарантирована им, что в итоге влечет экономические последствия для арендатора.

Минимальные арендные платежи, являющиеся базой для капитализации, обязательно включают гарантированную ликвидационную стоимость. Негарантированная ликвидационная стоимость не включается в минимальные арендные платежи, так как арендатор не берет на себя обязательства по остаточной стоимости актива на конец аренды.

Если условия договора отвечают требованиям финансового лизинга, то лизингополучатель обязан отразить следующие проводки в бухгалтерском учете (таблица 2):

Если условия договора отвечают требованиям финансового лизинга, то лизингополучатель обязан отразить следующие проводки в бухгалтерском учете (таблица 2):

Пример: Срок аренды оборудования КХ "Агродуман" для производства сельскохозяйственной продукции - 5 лет. Дата заключения договора 1 января 2011 года. Стоимость реализации оборудования для производства колбасных изделий составляет 10 710 000 тг.

Право собственности к лизингополучателю переходит в конце действия срока аренды, при этом негарантированная остаточная стоимость - 765 000тг.

Лизингополучатель принимает к учету 9 945 000 тг. Лизингополучатель обязуется производить ежегодные арендные платежи в размере 2 784 600 тг. Предусмотренная процентная ставка - 9%.

График распределения арендных платежей при эффективной ставке 9% приведен в таблице 3:

Для стабилизации финансового состояния предприятия немаловажно разработать и общую экономическую стратегию функционирования предметов лизинга на предприятии и провести следующие мероприятия:

- необходимо в первую очередь изменить отношение к эксплуатации предмета лизинга,

- осваивать новые методы и технику управления предметами лизинга,

- усовершенствовать структуру управления,

- самосовершенствоваться и обучать персонал по работе с предметами лизинга,

- активно заниматься планированием и прогнозированием управления предметами лизинга,

- вести учет лизинговых операций, как у лизингодателя, так и у лизингополучателя, согласно стандартам и нормативно-правовым документам в РК.

Своевременно проведенный аудит лизинговых операций, по нашему мнению, предотвратит разногласия с налоговыми органами, приведет в порядок бухгалтерские записи, обеспечит достоверность финансовой отчетности.

Своевременно проведенный аудит лизинговых операций, по нашему мнению, предотвратит разногласия с налоговыми органами, приведет в порядок бухгалтерские записи, обеспечит достоверность финансовой отчетности.

Список литературы:

- Закон РК "О финансовом лизинге" от 5 июля 2000 года № 78-II, с изменениями и дополнениями по состоянию на 05.07.2012 г.

- Международный стандарт финансовой отчетности (IAS) 17 "Аренда". - //www.minfin.gov.kz

- Национальный стандарт финансовой отчетности.- //www.minfin.gov.kz

- Гражданский Кодекс РК от 01.07.99г. № 409-I, с изменениями и дополнениями по состоянию на 06.03.2013 г..

- Анвар Сайденов "Операция Лизинг", газета "Казахстанская правда" №209-210 от 28.09.2012 г., стр.6.

- Козлов Д. "Лизинг: новые горизонты предпринимательства", // Экономика и жизнь, № 29, июнь 2007 г.

- Гладких Р.А. "Лизинг, как форма инвестиционной деятельности",// Бизнес и банки, - М, № 30, 2008 г.

- Кожемяков А. "Лизинг в Центральной и Восточной Европе",// Финансовый бизнес, - М, № 7, 2013 г.