В данной статье рассмотрены основные этапы формирования финансовой структуры капитала казахстанских компаний. Также проанализированы основные финансово-экономические показатели эффективности финансового менеджмента на примере компании АО "ЛСЦ". Автором статьи рассмотрены ключевые принципы формирования капитала предприятия.

Рассматривая казахстанскую экономику можно, отметить, что современный финансовый менеджмент казахстанских предприятий уступает зарубежным предприятиям. Прежде всего, это связано с отсутствие законодательной основы. В целом в стране существует множество законов регламентирующих деятельность банков, предприятий, которые сводятся к регулированию взаимоотношений субъектов финансовой системы и их правил поведения. Однако единой корпоративных прав нет.[1] Следовательно, возникает ряд проблем финансового менеджмента в целом и в частности при формировании финансовой структуры капитала и распределении доходов предприятий.

Процесс формирования финансовой структуры капитала казахстанских предприятий можно разделить на три основных этапа, на каждом из которых можно дать оценку эффективности формирования структуры капитала:

- Определить ряд показателей, которые наиболее всесторонне характеризует финансовое состояние предприятий:

- Дать оценку эффективности формирования финансовой структуры капитала предприятия;

- Определить степень риска сформированной структуры капитала предприятия.

Данный процесс позволяет оценить каждый этап формирования финансовой структуры капитала и влияние показателей на финансовый результат предприятия. Проведенный таким образом анализ позволяет выявить внутренние, отраслевые и общеэкономические пути повышения этой эффективности.

Финансовая структура капитала - это соотношение между различными элементами собственного и заемного капитала компании. Источниками формирования этих элементов капитала являются финансовые ресурсы, которые трансформируются в капитал в процессе их привлечения и использования в финансовохозяйственной деятельности компании. Целью этой трансформации выступает приращение капитала в виде получения дохода или увеличения стоимости компании. [2]

Процесс формирования финансовой структуры капитала имеет комплексный характер и объединяет следующие направления: привлечение собственных и заемных финансовых ресурсов компании, трансформацию этих ресурсов в капитал, достижение определенных целей компании при использовании той или иной финансовой структуры капитала, приращение капитала компании и формированиесобственных внутренних источников финансирования. Каждое из выделенных направлений может и должно иметь критерии оценки эффективности. Разработка данных критериев также входит в процесс формирований финансовой структуры капитала.

Формирование финансовой структуры капитала сопровождается использованием заемного капитала, так как потребности в финансировании, оказывается больше той суммы, которую позволяют мобилизовать собственные источники.

Следует также обратить внимание на проблему исследования инструментов оценки финансовых ресурсов предприятия, по привлечению и размещению денежных ресурсов и проблемы финансового обеспечения предприятий малого и среднего предпринимательства.

Проведя анализ основных финансовоэкономических показателей на примере казахстанского предприятия АО "ЛОКОМОТИВНЫЙ СЕРВИСНЫЙ ЦЕНТР", можно сделать определенные выводы по формированию организации финансового менеджмента в отечественных предприятиях.

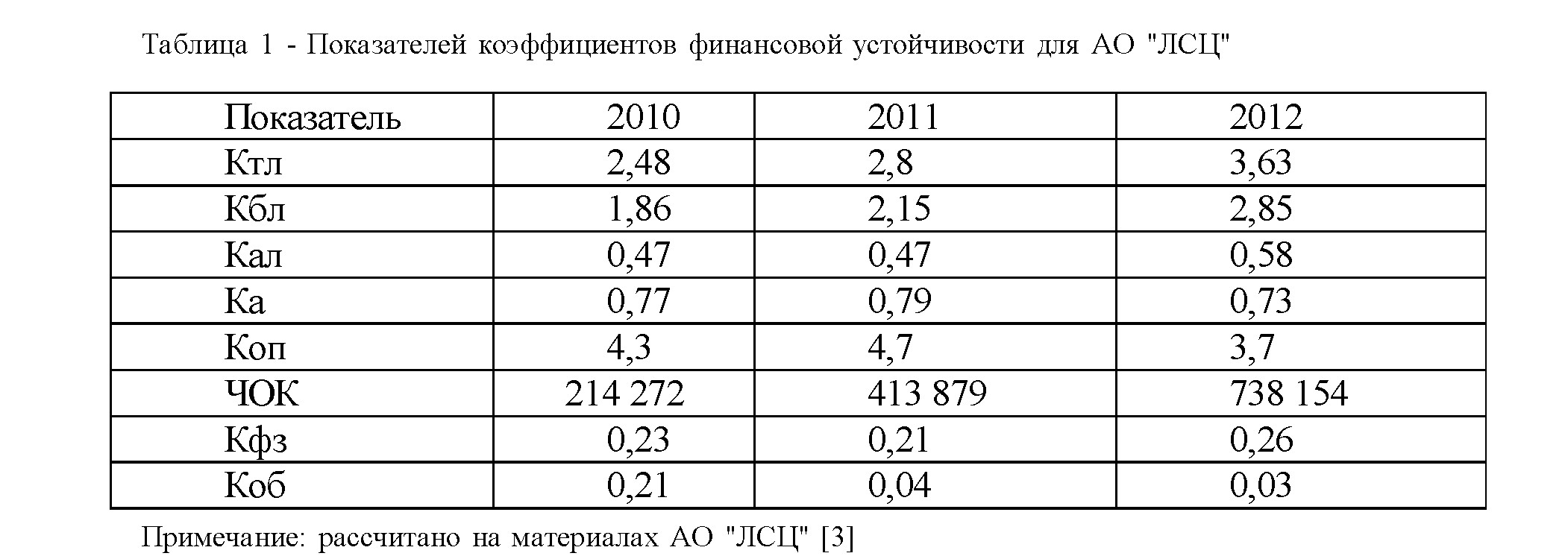

Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатёжеспособным, если выполняется одно из следующих условий:

- коэффициент текущей ликвидности на конец отчётного периода имеет значение менее 1;

- коэффициент обеспеченности собственными средствами на конец отчётного периода имеет значение менее 0,1.

Если предприятие является неплатёжеспособным, то это не означает признания его несостоятельным, не влечёт за собой наступления гражданско-правовой ответственности собственника. Это лишь зафиксированное состояние финансовой неустойчивости. Поэтому нормативные значения критериев установлены так, чтобы обеспечить оперативный контроль над финансовым положением предприятия и заблаговременно осуществить меры по предупреждению несостоятельности, а также стимулировать предприятие к самостоятельному выходу из кризисного состояния.

В случае если хотя бы один из указанных коэффициентов не отвечает установленным выше требованиям, рассчитывается коэффициент восстановления платёжеспособности (10) за предстоящий период (6 месяцев). Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, то рассчитывается коэффициент возможной утраты платежеспособности за предстоящий период (3 месяца). Таким образом, наличие реальной возможности у предприятия восстановить (или утратить) свою платёжеспособность в течение определённого, заранее назначенного периода выясняется с помощью коэффициента восстановления (утраты) платёжеспособности.

Расчёты показателей ликвидности показывают, что предприятие ликвидно, а расчёт коэффициента восстановления платёжеспособности показывает, что предприятие может расплачиваться по своим обязательствам и не утратит платёжеспособности в ближайшие 6 месяцев.

Для повышения эффективности деятельности АО "ЛСЦ" руководству предприятия необходимо внести изменения в организацию и управление сбытом. Для этого необходимо:

- усовершенствовать организационную структуру предприятия;

- вести постоянный поиск заказчиков на продукцию, производимую предприятием;

- проанализировать спрос на новые товары и услуги, производство которых может быть реализовано предприятием.

Кроме указанных изменений в общей организационной структуре предприятия следует также определить наиболее приемлемую структуру отделов.

В данных экономических условиях удержать долю рынка мелким предприятиям становится все сложнее, что способствует принятию руководством предприятия решения об объединении компанией с целью противостояния крупным компаниям, либо о присоединении к ним. Осуществление интеграции является возможность получения эффектов синергии от совместного использования развитых сбытовых сетей объединившихся компаний. Развитие интеграционных процессов между производителями является и возможностью использования хорошо зарекомендовавшей себя марки для продвижения производимого товара на рынке.

Целесообразно предложить следующие принципы формирования капитала предприятия:

Обеспечение соответствия объёма привлекаемого капитала объёму формируемых активов предприятия. Общая потребность в капитале основывается на потребности в оборотных и внеоборотных активах. Стартовый капитал предназначен для непосредственного формирования активов предприятия. Последующее наращение капитала рассматривается как форма расширения деятельности предприятия и связано с формированием дополнительных финансовых ресурсов.

Обеспечение соответствия объёма привлекаемого капитала объёму формируемых активов предприятия. Общая потребность в капитале основывается на потребности в оборотных и внеоборотных активах. Стартовый капитал предназначен для непосредственного формирования активов предприятия. Последующее наращение капитала рассматривается как форма расширения деятельности предприятия и связано с формированием дополнительных финансовых ресурсов.

Обеспечение оптимальности структуры капитала с позиции эффективного его функционирования.

Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых в финансовой деятельности предприятия: финансовую, инвестиционную и операционную деятельность, влияет на конечные результаты.

Предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благополучной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Использование заемного капитала поднимает финансовый потенциал развития предприятия и представляет возможность прироста финансовой рентабельности деятельности. Однако в большей мере генерирует финансовый риск и угрозу банкротства.

- Обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала, под которой понимается цена, которую предприятие платит за его привлечение из различных источников.

- Обеспечение высокоэффективного использования капитала в процессе его хозяйственной деятельности. Реализация этого принципа обеспечивается путём максимизации показателя рентабельности собственного капитала при приемлемом для предприятия уровне финансового риска.

При наличии оснований для признания структуры баланса предприятия неудовлетворительной, но в случае выявления реальной возможности у предприятия восстановить свою платежеспособность в установленные сроки, принимается решение отложить признание структуры баланса неудовлетворительной, а предприятия - неплатежеспособным на срок до 6 месяцев.

В ходе проведенного исследования мы выделили взаимосвязь производственных показателей, доходов от основной деятельности и расходов по производственной себестоимости. На основании данной взаимосвязи были определены факторы, влияющие на увеличение производственной себестоимости и, как следствие на снижение итоговой прибыли предприятия.

Анализ финансовой стабильности и финансовой устойчивости АО "ЛОКОМОТИВНЫЙ СЕРВИСНЫЙ ЦЕНТР" позволяют сделать вывод о том, что деятельность компании в целом является рентабельной и ликвидной.

Следующая проблема связана с методологией формирования финансовой структуры капитала и определения оценки ее эффективности, а также дальнейшие пути повышения стоимости предприятия.

Структура капитала, в которой сочетаются заемные и собственные источники, влияет на тип и уровень риска фирмы и на ее доходность.

Показатель, отражающий уровень дополнительной генерируемой прибыли собственным капиталом при различной доле использования заемных средств, называется эффектом финансового левериджа.

Для обеспечения наиболее эффективной структуры капитала используется механизм формирования эффекта финансового левериджа:

Рентабельность собственного капитала (Kрск) - по сути главный показатель для стратегических инвесторов. Он позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от своих инвестиций в виде вкладов в уставный капитал

С позиции собственников рентабельность наилучшим образом отображается в виде рентабельности на собственный капитал и является наиболее важным для акционеров компании. Так как характеризует прибыль, которую собственник получит с 1 тенге вложенных в предприятие средств.

Рентабельность собственного капитала даёт представление о доходах, которые компания зарабатывает для своих акционеров.

Рентабельность - относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов.

Рентабельность активов - индикатор доходности и эффективности деятельности компании, очищенный от влияния объёма заёмных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле:

- ROA, рентабельность активов

ROA = чистый доход/ (активы на конец отчётного периода + активы на начало отчётного периода)/ 2*100%

ROA=(166 790/(6 127 465+6 005 393)/2)*100%=0,69

Структура капитала, в которой сочетаются заемные и собственные источники, влияет на тип и уровень риска фирмы и на ее доходность.

Показатель, отражающий уровень дополнительной генерируемой прибыли собственным капиталом при различной доле использования заемных средств, называется эффектом финансового левериджа.

Для обеспечения наиболее эффективной структуры капитала используется механизм формирования эффекта финансового левериджа:

Рентабельность собственного капитала (Kрск) - по сути главный показатель для стратегических инвесторов. Он позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от своих инвестиций в виде вкладов в уставный капитал

С позиции собственников рентабельность наилучшим образом отображается в виде рентабельности на собственный капитал и является наиболее важным для акционеров компании. Так как характеризует прибыль, которую собственник получит с 1 тенге вложенных в предприятие средств.

Рентабельность собственного капитала даёт представление о доходах, которые компания зарабатывает для своих акционеров.

Рентабельность - относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов.

Рентабельность активов - индикатор доходности и эффективности деятельности компании, очищенный от влияния объёма заёмных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле:

- ROA, рентабельность активов

ROA = чистый доход/ (активы на конец отчётного периода + активы на начало отчётного периода)/ 2*100%

ROA=(166 790/(6 127 465+6 005 393)/2)*100%=0,69

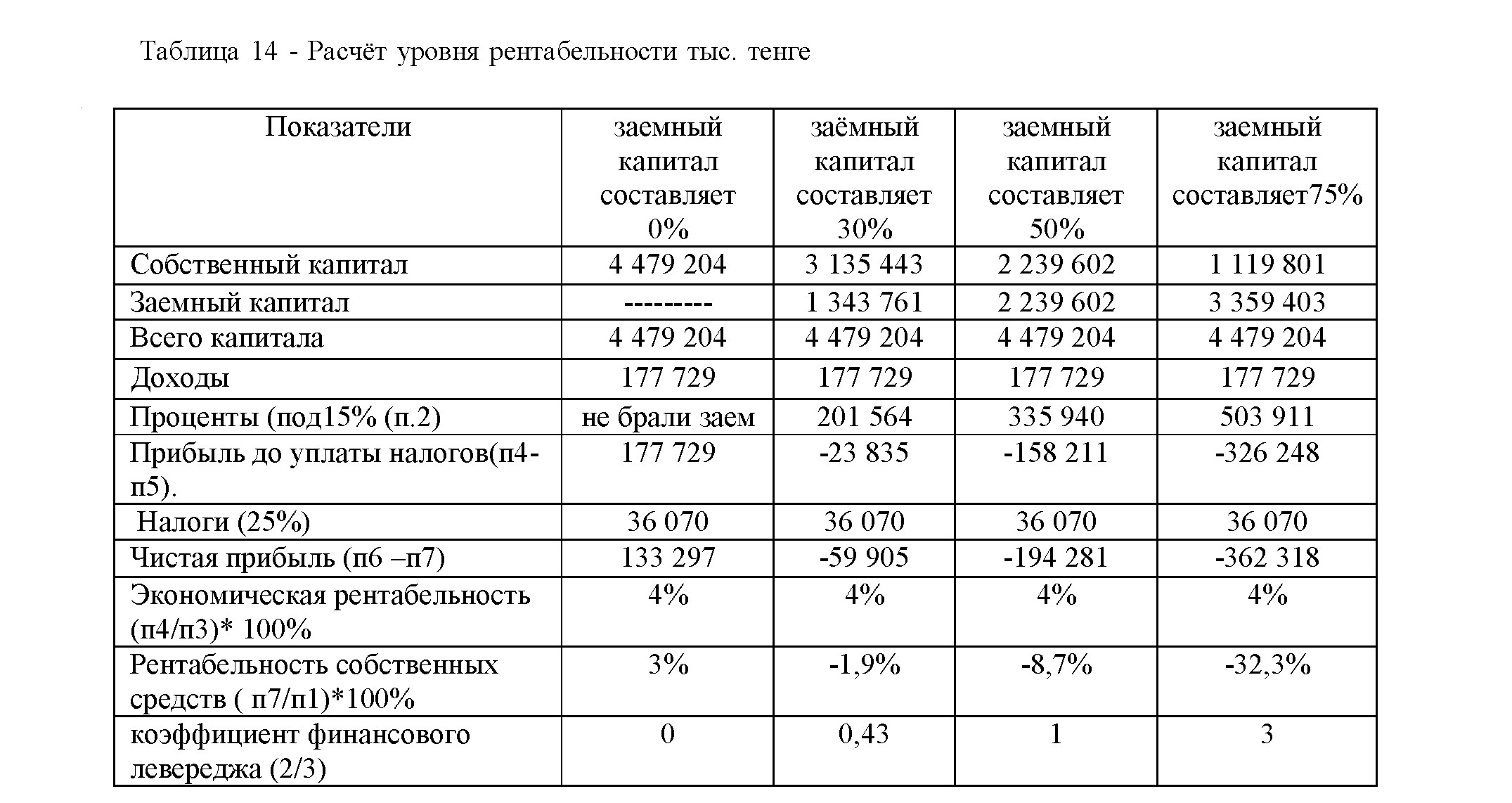

Расчёт уровня рентабельности собственного капитала при различных значениях коэффициента финансового рычага.

Как показывают представленные в таблице данные, максимальный уровень рентабельности при заданных условиях достигается при коэффициенте финансового левериджа в 0,00, то есть при полном финансировании деятельности за счёт собственных источников. Такое положение дел вызвано низкой рентабельностью активов, что в свою очередь обуславливает невыгодность привлечения заемных источников средств.

Проведенный мониторинг рыночных инструментов мобилизации финансовых ресурсов в экономику, позволил сделать вывод о том, что приток финансовых ресурсов в производство зависит от степени развития инструментов фондового рынка, способности банковской системы и рынка ценных бумаг аккумулировать внутренние и внешние свободные финансовые ресурсы и направить их на финансирование экономики в целом.

Финансовый менеджмент предполагает не только оценку происходящих процессов, но и разработку алгоритмов решения финансовых вопросов и проблем. Под финансовым менеджментом следует понимать процесс разработки и реализации управленческих решений, связанных с движением финансовых ресурсов и капитала хозяйствующих субъектов, рассматриваемого как с позиции активов, так и источников средств, оптимального и рационального привлечения и использования этих средств. Такой подход подчеркивает вхождение финансового менеджмента составной частью в общую систему управления хозяйствующим субъектом, заостряет внимание на объекте его практического приложения, прикладного воздействия и освещает ключевые направления принятия управленческих решений.

Список литературы:

- Проблемы предпринимательских рисков в Казахстане // Казахский экономический университет им. Т. Рыскулова № 6 (60).- Алматы.-2007 г

- Проблемы формирования и использования финансовых ресурсов предприятий малого бизнеса // Материалы научно-практической конференции "Современное профессиональное образование: Стратегия развития" Часть 2 "Финансовый сектор в развитии экономики Казахстана.- Акмолинский финансово-экономический колледж, Астана. - 2009.

- Материалы финансовой отчетности АО "Локомотивного Сервисного Центра".