Эпоха турбулентно чередующихся состояний хаоса и порядка в экономике началась в конце прошлого столетия и охватила новое тысячелетие. Турбулентность это распространенное в природе явление самоорганизации, в результате которого происходят регулярные или хаотические переходы от беспорядка к порядку и обратно.

Первые научные наблюдения турбулентности нашли отражение в рукописи Леонардо да Винчи, которая относится к концу XV – началу XVI в.

Термин «турбулентность» происходит от латинского turbulentus ‒ «бурный», «беспорядочный». Турбулентность ‒ это сложное «физическое явление, характеризующееся нерегулярными взаимными перемещениями объемов среды (жидкости или газа) и их перемешиванием и сопровождающееся хаотическими изменениями газодинамических переменных в пространстве и времени» [1]. В прошлом за пределами гидродинамики понятие «турбулентность» не было столь распространено, однако сегодня оно представляет общенаучный интерес.

Понятие турбулентности в современной науке применяется не только в механике жидкости и газа, но и в отношении других систем, для которых характерен переход от ламинарного движения к хаотическому (возникновение нелинейных процессов). Кроме фундаментального интереса, данная проблема имеет значение и для разнообразных приложений, в том числе в современной экономике.

Наиболее важным вкладом в становлении экономического приложения турбулентности является предложенная И. Ансоффом концепция внешней турбулентности [2]. При этом можно говорить только о качественных эффектах.

Разработанная И. Ансоффом модель внешней среды фирмы строилась по пятиуровневой шкале турбулентности, которая включала следующие ключевые качественные факторы:

- повторяющиеся;

- расширяющиеся;

- изменяющиеся;

- прерывающиеся;

- неожиданные.

Каждый из таких уровней описывается различными сочетаниями качественных показателей изменчивости и предсказуемости внешних событий. Согласно данной концепции, для каждого уровня турбулентности внешней среды может быть создана оптимальная модель рыночного поведения предприятия. Следовательно, анализ внешней среды предприятия на предмет частоты и типов изменений, происходящих в ней, является одним из главных условий ее стратегического успеха.

Многие ученые также рассматривают турбулентность как свойство макроэкономической динамики, основным проявлением которой является интенсивность изменения внешней среды.

Турбулентное состояние присуще любым экономическим системам, которые могут быть подвержены воздействиям, проявляющимися в падении активности национальной экономики, и оказывающими влияние на динамику развития входящих в нее социально экономических систем.

Именно поэтому в настоящее время важным этапом в развитии предприятия является стратегический анализ предприятия в условиях турбулентности.

Стратегический анализ предприятия является одним из стержневых элементов процедуры формирования стратегического плана развития предприятия.

По своей сути стратегический анализ является этапом предплановых исследований, на котором системно анализируются факторы внешней, окружающей среды и ресурсного потенциала предприятия (внутренних возможностей) для определения «текущего состояния дел» на предприятии и выявления условий для его дальнейшего успешного развития в условиях рыночной экономики. Таким образом, на этапе анализа создается необходимая информационная база, позволяющая наиболее эффективным образом провести процесс целеполагания и выбора альтернатив.

В западных исследованиях в области стратегического планирования и управления стратегическому анализу (аудиту) уделяется большое внимание. Он рассматривается как один из трех фундаментальных этапов планирования (совместно с целеполаганием и выбором), проводятся специальные исследования в области внешней, деловой окружающей среды.

Отечественные исследователи также не оспаривают необходимость анализа (диагностики) предприятия как необходимого элемента системы планирования его развития, хотя и рассматривают его в несколько усеченном варианте. Так, Г.Я. Киперман

- предлагает проводить диагностику предприятия по следующим четырем разделам:

- анализ производственной деятельности;

- анализ инвестиционной деятельности;

- анализ социального развития предприятия;

- финансовые показатели деятельности, выводы и предложения.

Результатом стратегического анализа является определение общих целей организации, которые определяют сферу ее деятельности. На основании целей определяются задачи. Они используются для представления показателей стратегического планирования. Представленные в письменной форме показатели могут иметь финансовую или же нефинансовую природу. Финансовые показатели многочисленны, выражены в цифрах, удобны для сравнения сильных и слабых сторон различных вариантов стратегического развития, с их помощью легко осуществлять контроль.

Можно выделить три компонента стратегического анализа:

Цель и задачи. Этот первый компонент стратегического анализа определяет цель, основные задачи, властные отношения внутри организации. Цель и основные задачи составляют фон, в условиях которого формулируются предполагаемые стратегии, а также критерии, по которым они оцениваются.

Цель определяет смысл существования организации и характер ее деятельности. Основные задачи устанавливают, что организация намерена выполнить в среднесрочном и долгосрочном плане для достижения цели.

Анализ внешней обстановки. Вторым компонентом стратегического анализа является исследование внешней обстановки или характеристик внешней среды, в которой действует организация. Организация существует на фоне сложной внешней обстановки, которая включает множество элементов (политические, технологические, социальные и экономические). Внешняя обстановка претерпевает значительные изменения, что ставит перед организацией стратегические вопросы.

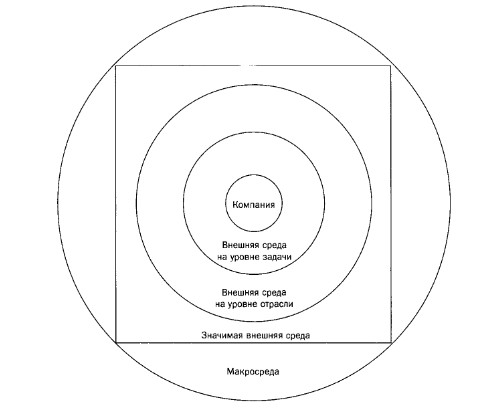

Чтобы разобраться во взаимодействиях между организацией и ее макросредой, полезно представить эту среду в наглядном виде на рис. 1 [4]. Согласно этому представлению, бизнес действует в пределах нескольких слоев или уровней внешней среды.

Внешняя среда на уровне задачи охватывает потребителей, поставщиков и конкурентов, составляющих ближайшую среду компании.

Рис. 1. Уровни внешней среды

Многие из повседневных операций компании включают виды деятельности или принимаемые решения, связанные именно с этим уровнем.

Внешняя среда на уровне отрасли (или конкурентная среда) находится за пределами внешней среды на уровне задачи. Факторы среды на уровне отрасли непосредственно влияют на большинство конкурентов. Однако никто из них не ощущает их с одинаковой интенсивностью. Общая среда или макросреда – это самая широкая и самая сложная область, воздействующая на организацию. К счастью, организации не нужно анализировать каждую грань социального, политического, экономического, технологического сегмента этой среды. Более того, в полном объеме она и не сможет этого сделать. В реальной жизни опытные практики сужают область интереса для своих организаций, рассматривая значимую внешнюю среду.

Значимая внешняя среда задает границы общей среды с точки зрения аналитических целей. В их основе лежат ключевые аспекты, существенно влияющие на конкретную организацию.

Выделяют четыре основных сегмента макросреды [5]:

- Социальный сегмент включает демографию, стили жизни и социальные ценности. Анализ этого сегмента учитывает изменения в структуре и мобильности населения, изменения стилей жизни и трансформацию социальных ценностей. Изменения в социальной среде влияют на общий потенциал рынка в отношении большого числа продуктов;

- Экономический сегмент отражает сущность и направленность экономики, в которой действует вид бизнеса. Структурные перемены (затухание активности в одних отраслях и увеличение в других, относительные уровни импорта и экспорта) и изменения циклического характера (подъемы и спады общего уровня экономической активности, изменения ВНП, потребительских цен, инфляции, процентных ставок);

- Политический сегмент включает избирательные процессы, а также административные, регулирующие и правовые институты, принимающие и реализующие законы, нормативные акты и правила в обществе;

- Технологический сегмент относится к уровню и направленности технологического прогресса или совершенствования, происходящего в обществе, в том числе к появлению новых видов продукции, процессов или материалов, к общему уровню научной деятельности и достижениям в фундаментальной науке.

Анализ внутренних ресурсов. Третий компонент стратегического анализа. Он определяет комплектность и качество ресурсов, имеющихся в распоряжении организации по направлениям ее деятельности.

Анализ SWOT (оценивание сильных и слабых сторон компании, ее возможностей и угроз) часто становится первым инструментом, используемым при принятии решений, на каких полях и каким образом вести конкурентную борьбу. Используя этот инструмент, небольшим компаниям необходимо внимательно относиться к ряду аспектов и помнить, что сильные и слабые стороны, возможности и угрозы между собой тесно связаны.

Сильные и слабые стороны всегда следует определять относительно соперников, а не относительно своих собственных прежних показателей.

Кроме того, во внимание должны приниматься не только имеющиеся, но и потенциальные конкуренты. Некоторые небольшие виды бизнеса фокусируются только на уже действующих конкурентах. Тем самым, упускают из виду угрозы, которым они подвергаются в результате выхода на рынок новых соперников. Для многих небольших видов бизнеса реальной угрозой для их будущего успеха могут оказаться только зарождающиеся сейчас структуры электронного бизнеса, а не новые участники в традиционных видах бизнеса.

Небольшая компания, оценивающая возможности и угрозы, должна уделить достаточно внимания фрагментизированности конкурентов в выбранных ею видах бизнеса/ предлагаемых услугах, а также типу сегментации рыночного спроса на эти товары/ услуги. Сильно фрагментизированные отрасли, где крупным соперникам труднее доминировать, для малых видов бизнеса могут быть привлекательнее.

Любой малый вид бизнеса должен уделить достаточно внимания следующим вопросам:

- Каким образом мы можем трансформировать наши сильные стороны в ценность для потребителей?

- Как наши слабости затрудняют генерирование ценности для уже имеющихся у нас и потенциальных потребителей?

- Какие текущие и потенциальные потребительские запросы могут предоставить возможности для нашей компании?

- Каким образом можно выйти на новых потребителей с нашими текущими предложениями продукции?

Таким образом, никакая организация не может успешно выжить в конкурентной среде, если она не имеет четко определенных ориентиров, направлений, которые задают то, к чему она стремится, чего она хочет добиться своей деятельностью. Старая мудрость о том, что не бывает попутного ветра для корабля, команда которого не знает, куда плывет, образно иллюстрирует это положение.Но целевое начало в деятельности организации возникает отнюдь не только потому, что ей нужно иметь ориентиры, чтобы не погибнуть в изменяющемся окружении.

Анализ деятельности предприятий, успешно реализовавших свои стратегии, показывает, что они в своей деятельности следовали следующим правилам.

Цели, стратегии и планы были хорошо доведены до работников, с тем, чтобы добиться с их стороны не только понимания того, что делает фирма, но и неформального вовлечения в процесс выполнения стратегий, в частности, выработки у сотрудников обязательств перед фирмой по реализации стратегии.

В процессе реализации стратегии каждый уровень руководства решает свои определенные задачи и осуществляет закрепленные за ним функции. Решающая роль принадлежит высшему руководству. Его деятельность может быть представлена в виде пяти последовательных этапов:

- Углубленное изучение состояния среды, целей и разработанных стратегий.

- Принятие решения по эффективному использованию имеющихся у фирмы ресурсов.

- Принятие решения по поводу организационной структуры.

- Проведение необходимых изменений в фирме, без которых невозможно приступить к реализации стратегии.

- Пересмотр плана осуществления стратегии в том случае, если этого настоятельно требуют вновь возникающие обстоятельства.

Таким образом, выполнение стратегии – это проведение стратегических изменений в организации, переводящих ее в такое состояние, в котором организация будет готова к проведению стратегии в жизнь.

ЛИТЕРАТУРА

- Авиация [Электронный ресурс]: энцикл. / гл. ред. Г.П. Свищев. ‒ М.: Большая Российская энциклопедия, 1994. URL: http: // dic.academic.ru.

- Ansoff H.I. Strategic management / H.I. Ansoff. – London: Macmillan, 1979. – 142 p.

- Стратегический менеджмент: Учебник для вузов, 3-е изд. Стандарт третьего поколения / Под ред. А. Петрова. – СПб.: Питер, 2012. – 400 с.: ил.

- Фаэй Л., Рэнделл Р. Курс МВА по стратегическому менеджменту / Пер. с англ. – М.: Альпина Паблишер, 2002. – 608 с.

- Лапыгин Ю.Н. Стратегический менеджмент: Учеб. пособие. – М.: ИНФРА-М, 2011. – 236 с.

- Стратегический анализ: учебное пособие / А.Н. Хорин, В.Э. Керимов. – М.: Эксмо, 2012. – 288 с.

- Балабанов И.Т. Основы стратегического менеджмента. 4-е изд., перераб. и доп. М.: Финансы и статистика, 2008. 528 с.