Аннотация

В статье рассматривается финансовое планирование предприятия на современном этапе. Раскрывается понятия «бюджетирование», «бюджетное управление», «финансовое планирование», которые раскрывают суть всей финансовой системы. Сама система планирования внутри фирмы сложный процесс, состоящий из трех этапов.

Вместе с планированием всех доходов и направлений расходования денежных средств для обеспечения развития предприятия рассматривается в данной статье и исполнение, решение задач. Таким образом, хорошая организация планирования предполагает непрерывность планирования и исполнения. Более того, задача плановых подразделений состоит в том, чтобы давать рекомендации и оказывать помощь тем, кто реализует, обеспечивает функционирование предприятия.

Введение

Задачей любого предприятия на современном этапе является повышение его конкурентоспособности. Это связано с ужесточением конкурентной борьбы, резким ограничением внешних ресурсов. Данная ситуация приводит к отсутствию возможностей для роста бизнеса, выхода его на новые рынки, диверсификации и снижению, в конечном итоге, его конкурентоспособности. В этих условиях необходимо наладить самонастраивающуюся систему бизнеса, способную адекватно и своевременно реагировать на воздействия окружающей среды во всех областях. Самонастраивающуюся система бизнеса предполагает взаимосвязь активной деятельности с финансовым обеспечением. Именно данная взаимосвязь является основой устойчивости и конкурентоспособности субъекта предпринимательства, фирмы, компании. Значительное место в выполнении этой взаимосвязи является бюджетирование.

У термина "бюджетирование" существует достаточно много различных определений. От "Бюджетирование - инструмент управления менеджеров среднего звена", до "Бюджетирование - технология планирования, учета и контроля денег и финансовых результатов" [1, с. 52].

Бюджетирование - это процесс построения и исполнения бюджета компании на основе бюджетов отдельных подразделений.

Бюджет, в свою очередь, представляет собой согласованный и сбалансированный краткосрочный план, объединяющий в себе основную, финансовую и инвестиционную деятельность фирмы. Самая основная цель внутрифирменного бюджетирования - координация всех сторон деятельности предприятия [2, с.277].

Невозможно дать однозначное определение термину бюджетирование. Многие авторы трактуют его по-разному. Однако принципиальное отличие в подходах состоит в том, что одни авторы рассматривают бюджетирование в более узких границах, как инструмент финансового планирование, другие утверждают, что речь идет о полноценной системе управления [3, с. 84].

В данной статье нами придерживается второй подход, согласно которому планирование - это только одна, хоть и очень важная, часть бюджетирования. А на самом деле, бюджетирование содержит в себе почти все этапы цикла управления за единственным исключением - этап формирования целей находится на более высоком уровне.

Тем не менее, мы с полным правом можем использовать термин «бюджетное управление». Рассмотрим этот процесс подробнее

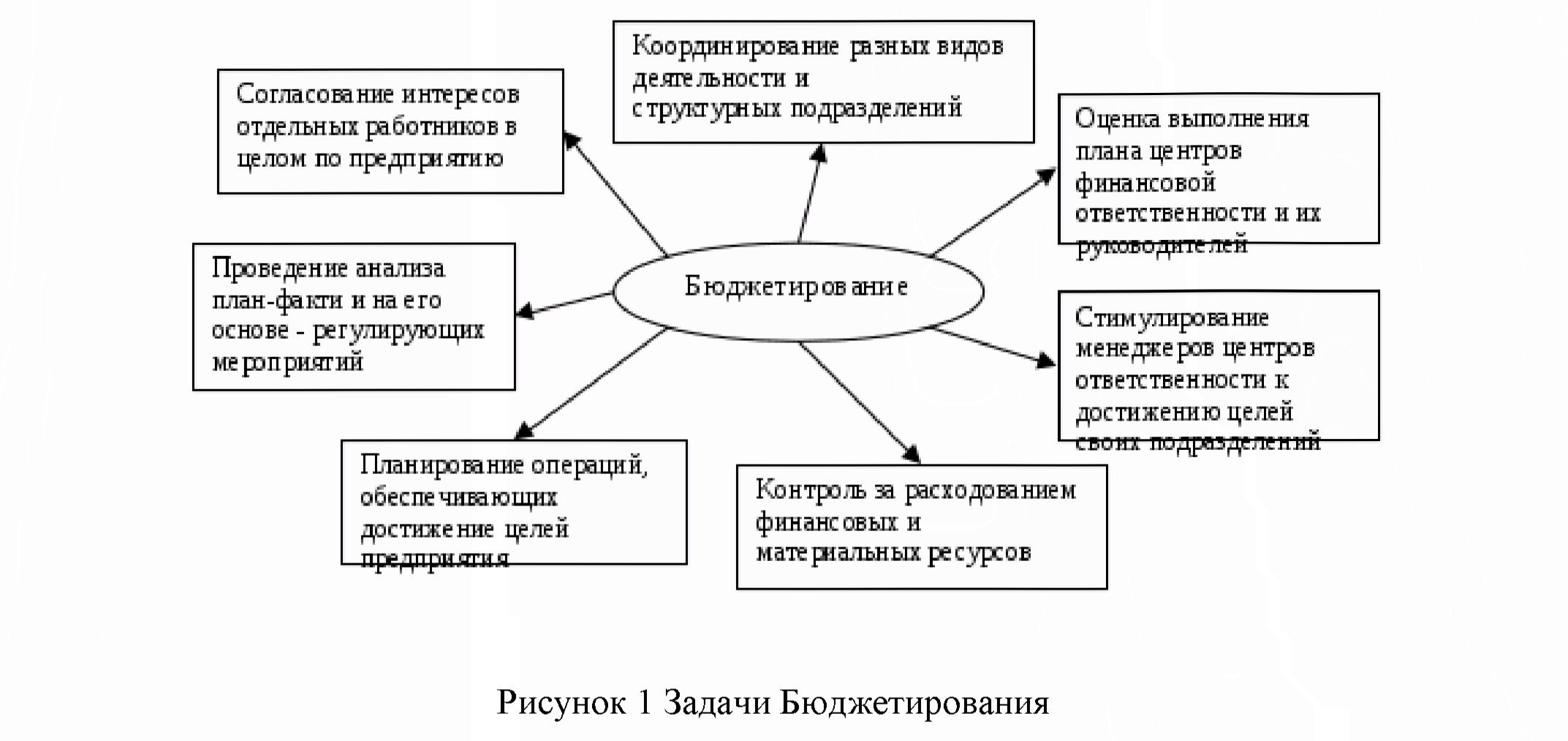

Как показано на Рисунке 1, назначение бюджетирования заключается в том, что это основа планирования и принятия управленческих решений на предприятии, оценки всех аспектов финансовой состоятельности, контроля и управления материальными и денежными ресурсами, укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам предприятия в целом и собственникам его капитала [4, с.210].

На каждом предприятии может быть своя специфика бюджетирования в зависимости, как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей. Поэтому, говоря о назначении бюджетирования, необходимо помнить, что в каждой компании в качестве управленческой технологии оно может преследовать свои собственные цели и использовать свои собственные средства, свой инструментарий [5, с.353].

Как показывает современная практика государственного бюджетирование представляет собой технологию обеспечения финансовыми ресурсами и включает совокупность последовательных действий согласно статье 3 Бюджетного кодекса Республики Казахстан с изменениями и дополнениями по состоянию на 21.07.2018 г.

Особо следует выделить бюджетирование как важнейшее связующее звено между стратегическим и оперативным управлением всеми хозяйственными операциями, направленное на координацию экономических процессов предприятия и, как следствие, на повышение его конкурентоспособности. Таким образом, очевидна необходимость бюджетирования для различных структур, составляющих финансово-экономическую систему предприятия. Основным элементом бюджетирования является финансовое планирование.

Финансовое планирование - это планирование всех доходов и направлений расходования денежных средств для обеспечения развития предприятия. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования [6, с. 187].

Финансовый план представляет документ, характеризующий способ достижения финансовых целей компании и увязывающий её доходы и расходы. В процессе финансового планирования:

- идентифицируются финансовые цели и ориентиры фирмы;

- устанавливается степень соответствия этих целей текущему финансовому состоянию фирмы;

- формулируется последовательность действий по достижению поставленных целей [7, с.398-399].

Экономисты Лихачева О.Н. и Щуров С.А. достаточно лаконично определяют, что финансовое планирование формулирует пути и способы достижения финансовых целей предприятия.

Цели финансового планирования зависят от выбранных критериев принятия финансовых решений, таких как максимизация продаж, максимизация прибыли, максимизация собственности владельцев компании и другие [8, с.64-65].

Основные задачи финансового планирования следующие:

Основные задачи финансового планирования следующие:

- обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

- определение путей эффективного вложения капитала, оценка степени рационального его использования;

- выявление внутрихозяйственных резервов прибыли;

- установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

- контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия и т.д.

Составные элементы системы внутрифирменного планирования определены главной задачей планирования - это разработка и постановка целей фирмы (предприятия), осознанное предупреждение будущих действий для достижения поставленных целей, посредством взвешивания различных мероприятий и решений для выбора благоприятного пути развития предприятия; планировать - значит принимать решения, которыми руководствуются в будущем и посредством которых упреждается производственный процесс, как целое, так и его составные части.

Основополагающим фактором деления системы внутрифирменного планирования на составляющее подгруппы элементов является разделение планирования процесса развития и планирования процесса функционирования.

Это объясняется различием объекта планирования, технологии планирования, различием необходимого информационного обеспечения, различием организации процесса планирования и управленческих подходов.

Итак, по этому основанию выделяют три основных подгруппы планирования:

- стратегическое;

- тактическое планирование - процесс развития;

- операционное - функционирование текущей деятельности предприятия.

Стратегическое планирование предусматривает установку глобальных целей фирмы и увязку этих целей с ресурсами, которые будут использоваться для их достижения. Задача стратегического планирования заключается, следовательно, в том, чтобы определить цели организации, стратегии ее деятельности и пути создания, будущих поколений товаров и услуг, а так же выработать политику, которая обеспечит достижение стоящих перед организацией целей. Стратегические планы должны содержать основные направления развития предприятия; в них обозначаются определенные «ниши» для хозяйственной деятельности, которые в дальнейшем подлежат заполнению средствами тактического и операционного планирования. Основная цель стратегического планирования заключается в обеспечении потенциала будущей успешной деятельности предприятия.

Тактическое планирование при заданных целях, стратегиях и ресурсах определяет адекватные им мероприятия по развитию организации. Задача тактического планирования - обеспечить реализацию стратегического плана, посредством определения набора (множество) альтернативных вариантов мероприятий по достижению стратегических целей, их экономической оценки, разработки критериев выбора оптимального варианта и собственно сам выбор тактики развития предприятия.

По мере перехода от стратегии к тактике структура планов сохраняется, но число вариантов плана стремительно растет. Следовательно, надо быть готовым к тому, что на уровне тактического планирования придется иметь дело с большим количеством вариантов. В этом случае речь идет о типичных, многократно повторяющихся краткосрочных решениях.

Операционное планирование намечает операции текущей деятельности организации, направленные на эффективное использование ресурсов с целью получения прибыли.

Операционное планирование представляет собой процесс выбора средств решения задач» поставлены тактическим и стратегическим планами.

Особенность разработки операционных планов состоит в том, что цели (даже если это и качественные установки) уже определены в стратегическом плане, в тактических планах разработаны задачи и критерии принятия решений, но это не означает, что при операционном планировании отсутствует творческая инициатива.

Оперативно - финансовое планирование является завершающим этапом в планировании хозяйственной деятельности фирмы. Оно осуществляется для контроля за поступлением средств на расчетный счет и расходованием финансовых ресурсов.

Система внутрифирменного планирования включает следующие этапы:

Этап 1. В начале любого планирования должна стоять установка целей.

Следует отметить, что на практике, как правило, на разных уровнях предприятие может иметь несколько целей, цели разных уровней согласуются таким образом, что планы высшего уровня являются целями следующего уровня. Таким образом, мы всегда имеем систему целей, характеризующейся сложной иерархией.

Этап 2. Достижение поставленных целей невозможно без некоторого множества альтернатив, подкрепляющих, обеспечивающих реализацию целей. Более того, необходимы сведения о как можно большем наборе альтернатив, так как принять решение по какому - либо вопросу без рассмотрения различных вариантов решения (экономическая оценка альтернатив), как правило, неэкономично.

Цель может быть реализована с минимальными издержками только при самом благоприятном случае, когда наилучшая альтернатива (оптимальная с точки зрения сопоставления издержек и прибыли) выдвигается все тем же случаем на передний план. Итак, после постановки цели должны быть определены все возможные варианты достижения цели.

ЭтапЗ. На третьем этапе остается только выбрать из сопоставляемых альтернативных вариантов лишь те, которые соответствуют критерию эффективности достижения целей. При этом следует отметить, что в системе стратегического и тактического планирования будут различные критерии эффективности решений, вне зависимости от того, что данные подсистемы принадлежат к планированию процесса развития.

Различают два аспекта эффективности управленческих решений; целевой - отражает меру достижения целей организации, выявление целей и образа действий для их достижения является предметом стратегического планирования, поэтому правомерно целевую эффективность называть стратегической; затратный - экономичность способов преобразования ресурсов в результаты производства - тактическая эффективность.

Было уже не раз отмечено, что планирование - сложный процесс, он имеет различные подсистемы, результатом является сложная взаимосвязанная система планов.

Если структура организации включает много уровней и много подразделений, относящихся к одному и тому все или к разным уровням (т.е. иерархичность пирамиды высока и широка), то обычно операционное планирование обычно нужно проводить одновременно на большинстве уровней или даже на всех сразу. И здесь опять возвращаемся к вопросу участвует ли руководитель подразделения в планирование или это делает группа (или один) специалистов, находящаяся в рамках подразделения.

Управляющих следует привлекать к участию в процессе подготовки всех планов, которые касаются сферы их компетенции. C помощью параллельных организаций в известной мере можно разграничить производственные и плановые цели и виды деятельности (перспективное и текущее), причем достижение каждой цели и выполнение каждого вида деятельности будут экономичными и эффективными.

Хорошая организация планирования предполагает, поэтому непрерывность планирования и исполнения. Иными словами, на практике не может быть, чтобы управляющий принимал решение, не участвуя в процессе планирования, поскольку принятие решения - главное в процессе планирования.

Тем не менее, по мнению многих авторов, на предприятиях всех типов специалисты плановых подразделений работают над программами, которые никогда не будут реализованы; что те, кто отвечает за принятие решений, берут обязательства без учета плановых разработок.

Задача плановых подразделений состоит в том, чтобы давать рекомендации и оказывать помощь тем, кто находится на функциональных управляющих должностях при составлении официальных планов.

Чтобы избежать ошибки, которую совершают, отделяя планирование от исполнения, управляющим следовало бы консультироваться со свои плановым подразделением, давая туда на рассмотрение проекты любой важности до того, как они будут приняты.

Кроме того, от планового подразделения также необходимо требовать, чтобы оно знало реальное положение вещей в той ситуации, относительно которой запрашивается его мнение.

Это означает, что сотрудники планового подразделения обязаны поддерживать тесный информационный контакт с теми, кто деятельно обеспечивает функционирование предприятия.

Если удастся обеспечить такое положение, когда рекомендации планового подразделения будут сочетаться со знанием реальности, и если будет ясное понимание того, что само принятие решений - главное в планировании, а план не более чем проект или предложение до тех пор, пока не принято решение, то можно будет устранить существующую опасную тенденцию отделения планирования от исполнения.

Заключение

В заключение следует отметить, что если исходить из концепции планирования ко всему вышесказанному еще и как к процессу, выполняющему функцию координации, то должны придерживать этой позиции не только при сборе информации и проведении планирования, но и по завершению оного.

Это означает, что необходимо информировать о том, что происходит управляющих, непосредственно не занимающихся планированием, а также технических работников, на которых оно оказывает самое непосредственное влияние.

Сотрудникам нужно объяснить философию, стратегию и методологию планирования, а также основные предположения, порядок сбора данных и процедуры их анализа.

Главный смысл бюджетирования сводится к повышению финансово экономической эффективности и финансовой устойчивости предприятия путем координации усилий всех подразделений на достижение конечного, количественно определенного результата.

Литература:

- Самочкин В.Н. Гибкое развитие предприятия: Эффективность и бюджетирование. - M.: Дело, 2014.-с.52.

- Ковалев В.В. Введение в финансовый менеджмент. - M.: Финансы и статистика, 2005. - с.277.

- Добровольский E., Карабанов Б., Боровков П., Глухов E.. Бреслав Е. Бюджетирование: шаг за шагом. - СПб.: Питер, 2014. - с. 84.

- Финансы организаций (предприятий): учебник / под ред. Н.В. Колчиной. - 4-е изд., перераб. и доп. - M.: ЮНИТИ-ДАНА, 2015. - с. 210.

- Справочник экономиста, - 2016.-№3. А.И. Кучеренко. «Бюджетирование как метод финансового планирования деятельности организации». - с.253.

- Финансовый менеджмент : учеб, пособие по специализации «Менеджмент орг.» / И.М. Карасева, М.А. Ревякина: под ред. Ю.П. Анискина. - Москва : Омега-Л. 2013.-е. 187.

- Ковалев В.В. Финансовый менеджмент: теория и практика. - 2-е изд., перераб. И доп. - М. : TK Велби. Изд-во Проспект, 2014. - с. 398-399.

- Лихачева О.Н., Щуров С.А. Долгосрочная и краткосрочная финансовая политика предприятия: Учеб. Пособие / Под ред. И.Я. Лукасевича. - М.: Вузовский учебник. 2014.-е. 64-65.