Аннотация

В данной статье рассмотрены основные направления цифровизации в разрезе банковских услуг, связанные с безналичными платежами и переводами, а так же проанализирована роль цифровых технологий в их развитии. Рассмотрены основные виды безналичных банковских услуг, которые могут быть оказаны посредством инновационных технологий, факторы, препятствующие дальнейшему развитию дистанционных банковских услуг в Казахстане, а также параметры модели банковского обслуживания клиентов коммерческого банка.

Подробно проанализировано понятие «цифровая идентификация клиента», а также создание нового продукта, который будет способствовать удаленной идентификации клиента в рамках оказания дистанционных платежных услуг, в том числе в отдаленных регионах Казахстана, вне зависимости от географического расположения, используя любое оборудование при первичном обращении в финансовую организацию, а также при последующем получении услуг. В завершении логично выстроено заключение о том, что пластиковые карты постепенно будут вытеснены бесконтактными мобильными платежами, а финансовый документооборот станет полностью цифровым.

Введение

Цифровые технологии активно вошли во все сферы жизни человечества, в том числе платежную среду общества. Деньги - один из главных элементов кругооборота оборотных средств предприятия. На каждой стадии кругооборота денежные средства превращаются из одной формы в другую [4, с. 85-91]. Так, в современных условиях деньги играют важную роль в рыночной экономике страны и являются неотъемлемой частью хозяйственной деятельности предприятий. Поэтому их эффективные организации и обслуживания приведут к эффективному решению экономических проблем. Однако операции, связанные с обработкой безналичных в коммерческих банках являются одним из трудоемких и затратных операций из-за больших оборотов в банковской системе, несмотря на их рентабельность. Проблема организации и обслуживания безналичного обслуживания в коммерческом банке актуальна [3, с. 28- 33]. Основная доля проведения безналичных расчетов приходится на коммерческие банки. Именно им принадлежит важнейшая расчетно- платежная функция в платежной системе государства [2, с. 210-215].

В настоящее время рынок платежных услуг во всем мире проходит фазу активного развития, благодаря новейшим инновационным цифровым решениям, обеспечивающим возможность осуществления электронных платежей. Современные инновационные технологии в финансовой сфере активно используются в рамках управления деньгами и организации дистанционного доступа к ним для обеспечения потребностей и интересов потребителей финансовых услуг.

Итак, есть все основания полагать, что именно развитие инновационных технологий способствует трансформации финансового сектора до современного состояния и будет влиять на его модернизацию в дальнейшем. Информационные технологии прошли путь от массивных ЭВМ до ультратонких и переносных ноутбуков и планшетов. C появлением новых технологий также меняются бизнес- модели, появляются новые участники - финтех-компании, которые бросают вызов действующим банкам и предлагают инновационные решения, позволяют оптимизировать многие финансовые услуги: сделать их проще, доступнее и дешевле.

Фактором успеха финтех решений является агрегация/объединение платежных и информационных сервисов (программы лояльности, скидочные купоны, управление финансами, сравнение цен, покупка билетов, бонусы, прямые денежные переводы), а также технологии быстрой (моментальной) оплаты и другие особенности дистанционного обслуживания, обеспечивающие максимальное удобство для конечных

пользователей. Финтех в платежной сфере является одним из основных драйверов развития отрасли, по мере эволюции технологий расширяется спектр и качество предоставляемых услуг.

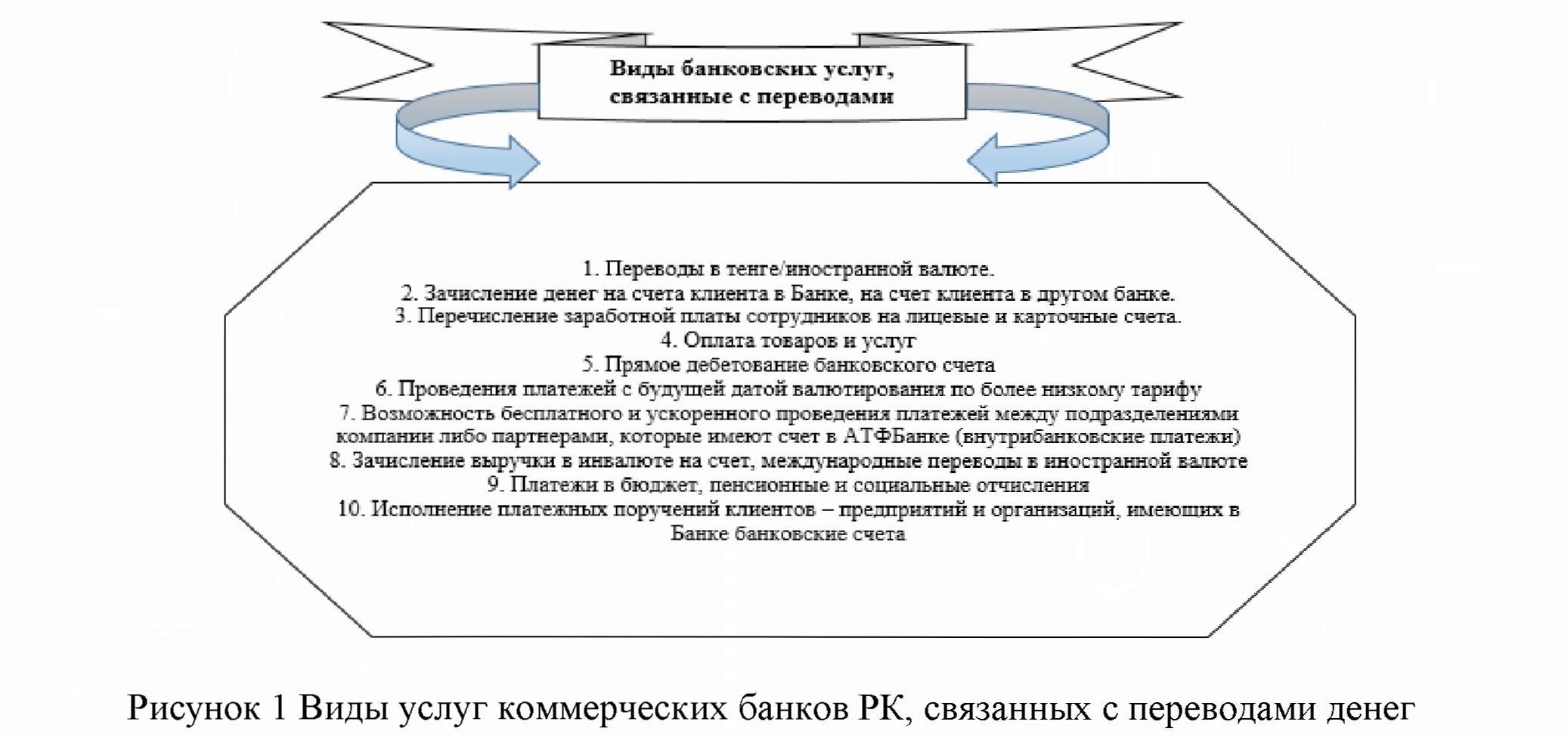

Для анализа организации осуществления безналичных платежей в коммерческих банках, рассмотрим возможные виды услуг по банковским счетам, связанных с переводами, основные из которых представлены на Рисунке 1. Как видно по иллюстрации банки имеют возможность оказывать достаточно много услуг по переводу денег со счета на счет, не обналичивая их [1].

Методы исследования

Рассмотрим, виды безналичных банковских услуг, которые могут быть оказаны посредством инновационных технологий можно представить на отдельных примерах, применяемых в международной банковской практике, в частности:

- аналитические технологии используются для обеспечения моментального доступа к информации о клиенте и проведения соответствующего анализа его данных в рамках задач по расширению клиентской базы, созданию лояльных условий и бонусных программ, определению vip- клиентов либо обнаружения и предотвращения мошеннических и несанкционированных операций и др.;

- искусственный интеллект (далее - ИИ) это инновационные технологии, способствующие решению задач, которые ранее требовали обязательного участия человека. Во многих сферах функции, ранее выполняемые специалистами, постепенно заменяются машинами, использующими ИИ. В финансовой сфере преимуществ использования ИИ много: автоматизация клиентской поддержки, сбора и анализа данных для исследований рынка, в системах распознавания мошеннических операций, автоматизация андеррайтинга в страховых компаниях и определения кредитного скоринга;

- машинное обучение - технологии, благодаря которым можно автоматизировать процессы принятия решений путем обобщения известных параметров (примеров). Основной принцип заключается в том, что машины получают данные и «обучаются» на них. Данные технологии в банковской сфере используется

для прогнозирования кредитоспособности клиента, его рейтинга, построения моделей кредитных рисков, принятия решения в области кредитования/страхования, защиты от мошенничества, определения риска невыполнения обязательств и вероятности долгосрочных отношений с клиентами; - сенсорные технологии, позволяющие реагировать на прикосновение и определить координаты точки касания, способствовали появлению сенсорных электронных киосков и платежных терминалов в местах большого скопления людей (места общепита, музеи, вузы, центры досуга и др.) для обеспечения осуществления платежей;

- биометрические технологии позволяют идентифицировать клиента по его физиологическим или поведенческим чертам, в качестве которых выступают отпечатки пальцев, распознание лица, голосовое подтверждение, сканирование радужной оболочки глаза и эхокардиограммы; - создание интуитивных пользовательских интерфейсов позволяет «чувствовать» клиента посредством технологических программ (приложений), к примеру, для проведения желаемой операции без потери функциональности сервисов;

- игрофикация - технологии, позволяющие проводить финансовые операции в более интерактивной и веселой (игровой) среде с высокой вовлеченностью участников в ее процесс. Может применяться при краудсорсинге (сбор средств), анализе рынков, обучении клиентов и сотрудников учреждений, перекрестных продажах, а также интерактивных и реагирующих сервисах по обслуживанию клиентов (например, повышение дисциплины кредитных платежей);

- облачные технологии предоставляют возможность иметь доступ к данным, которые хранятся на специальных серверах, к примеру доступ в электронную почту посредством браузера с любого устройства;

- открытые платформы позволяют финтех-компаниям несколькими способами, включая доступ к провайдерам облачных сервисов, подключаться к платформам, предоставляемым финансовыми компаниями и другими участниками экосистемы, в том числе к таким как социальные сети, для сбора персонифицированной информации и последующего улучшения предоставляемых сервисов. Повышение распространенности использования мобильных приложений и сети Интернет положительно отражается на спросе на открытые платформы;

- технологии распределенных реестров (блокчейн) - технология, позволяющая осуществлять сбор информации в последовательную взаимосвязанную цепочку блоков, которые хранятся на устройствах, объединенных в сеть, с защитой при помощи криптографических шифров. В качестве его принципов можно выделить такие факторы, как децентрализованность и распределенность, безопасность и защищенность, открытость и прозрачность, неизменность записанного. Его функциональные возможности обеспечивают регистрацию и распределение информации между непосредственными участниками (от одного пользователя к другому), исключая необходимость участия посредников. Блокчейн тестируется в сфере трансграничных платежей, процедурах «знай своего клиента» в части хранения и передачи другим участникам банковской системы зашифрованной информации, создания единой платформы бонусных программ для всех участников и др.

Одним из ярких примеров, где активно используются инновационные технологии в рамках дистанционного обслуживания, является использование мобильного телефона вместо привычного кошелька или платежной карточки во всем мире. В частности, согласно последнему исследованию Яндекса около 90% российских пользователей выходят в интернет с мобильных устройств. Мобильные платежи и переводы денег

широко применяются в таких странах, как Швеция (94%), Великобритания (74%), Китай (83%), Индия (72%), Бразилия (60%), Австралия (59%).

C развитием платежей посредством мобильных телефонов возрастает потребность нового поколения иметь возможность получить платежную услугу там и тогда, когда в этом возникла необходимость. При этом, платежи и переводы денег осуществляются с использованием денег, находящихся на банковском счете владельца, «подвязанном» к мобильному телефону, либо денег абонента, находящихся у операторов мобильной связи через электронные деньги. В купе с эрой мобильных устройств и проникновения Интернета инновационные технологии и новые бизнес-модели способствуют динамичному развитию рынка платежных услуг Казахстана, появлению новых платежных решений, которые направлены на интерактивность и гибкость обслуживания клиентов, минимизацию операционной деятельности и на работу вне зависимости от местонахождения и времени суток. В Казахстане создана правовая основа для функционирования новых игроков платежного рынка. Так, Закон Республики Казахстан «О платежах и платежных системах», принятый в 2016 году, придает им статус платежной организации, которые подлежат учетной регистрации в Национальном Банке Республики Казахстан. Для прозрачности и доступности информации о платежных организациях, функционирующих в Республике Казахстан, на интернет- ресурсе Национального Банка размещается актуальная информация о прошедших учетную регистрацию платежных организациях, а также выполняемых ими операций. На сегодняшний день тридцать четыре платежные организации прошли учетную регистрацию и включены в реестр платежных организаций.

Результаты исследования

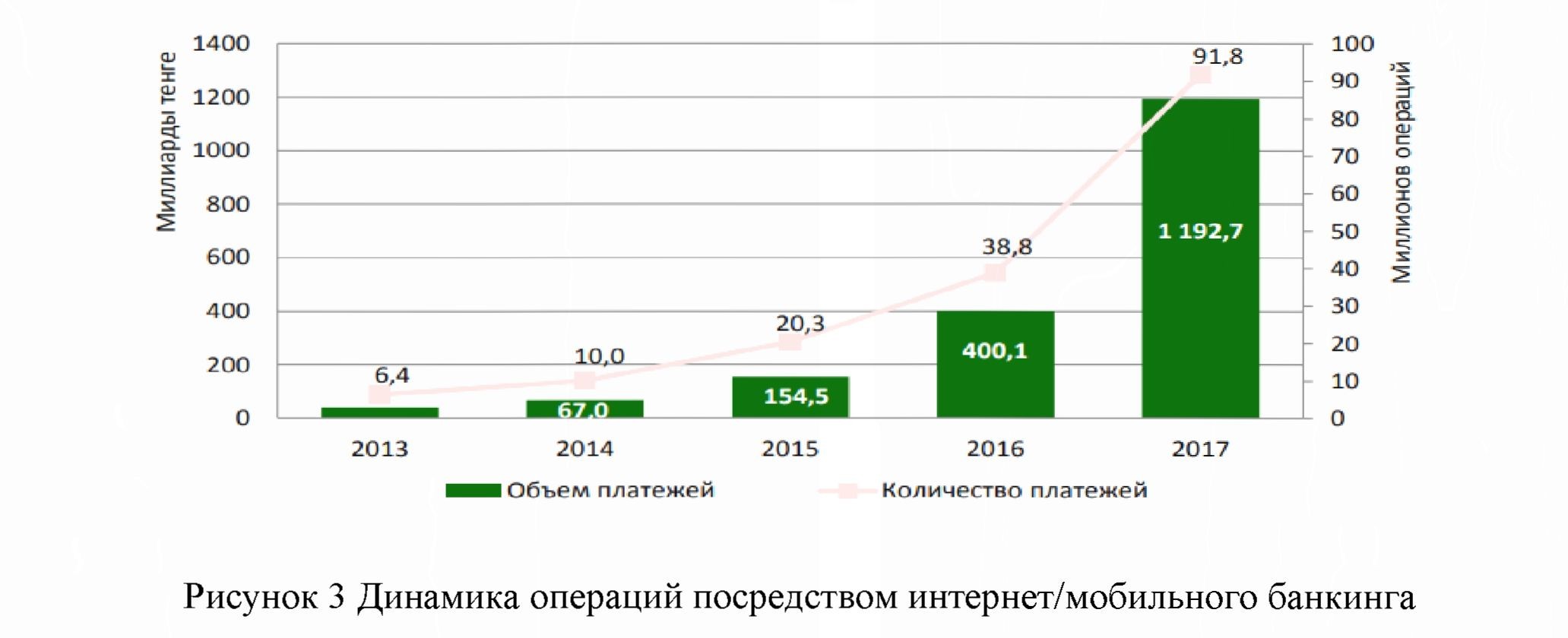

Благодаря цифровым технологиям в Казахстане меняется и модель банковского обслуживания клиентов. За последние годы казахстанские банки достигли большого прогресса в развитии дистанционных финансовых сервисов, перейдя на цифровой формат взаимоотношений с клиентами. В системах Интернет- банкинга и мобильного банкинга зарегистрировано около 9 млн. пользователей, поскольку все больше людей осознают удобство дистанционного обслуживания и отмечают скорость проведения банковских операций, не выходя из дома. Активно растет число таких транзакций и клиентов, регулярно пользующихся услугами Интернет, мобильного банкинга для совершения повседневных операций. Наблюдается устойчивое расширение сети дистанционного обслуживания. Каждый третий POS-терминал принимает бесконтактные платежи (Рисунок 2).

Посредством интернет и мобильного банкинга с использованием платежных карточек в 2017 году совершено 91,8 млн. операций на сумму 1192,7 млрд, тенге, рост по сравнению с 2016 годом составил 53,0 млн. транзакций на сумму 792,6 млрд, тенге [5]. В основном это переводы денег между банковскими счетами, оплата услуг мобильной связи, доступа в Интернет и иных регулярных платежей из разряда «несложных» платежей. Мобильный телефон может использоваться как инструмент доступа к деньгам, находящимся на банковском счете, либо деньгам, находящимся на электронном кошельке. В настоящее время получает развитие использование населением для расчетов за товары QR-кода, в которых содержится информация о банковских реквизитах получателя торговой организации. Данное решение не требует установки POS-терминалов и способствует снижению расходов как со стороны банков, так и торговцев (Рисунок 3).

В последнее десятилетие в ряде стран реализуется сервис «быстрых» платежей с использованием банковского счета, электронного кошелька, через Интернет и мобильный телефон. Данный тренд является следующим шагом в развитии платежных отношений, так как обеспечивает возможность создания универсальной платежной платформы по принципу «any-to-any» (любой к любому). Моментальные платежи получили широкое применение в таких странах, как Швеция, Сингапур, Великобритания, ЮАР, Австралия, США, Мексика и Индия. Национальным Банком ведется работа над построением аналогичной платформы для моментальных платежей, которая будет позволять быстрые переводы, оплату за товары и услуги, в том числе в электронной коммерции. Национальный Банк успешно протестировал использование технологии «блокчейн» в финансовом секторе [5]. 27 марта 2018 года произведен запуск финансового продукта с использованием данной технологии, разработано мобильное приложение «Invest Online» для предоставления возможности инвестирования гражданами Казахстана денежных средств в краткосрочные ноты Национального Банка, минуя посредников в лице брокеров и дилеров. Технология «блокчейн» используется для учета информации о проведенных операциях с ценными бумагами. В рамках данной системы Национальный Банк впервые осуществил выпуск электронных денег, которые применяются для расчетов по операциям с ценными бумагами.

Для дальнейшего полноценного развития дистанционных финансовых услуг необходимым компонентом является цифровая идентификация клиента. Совместно с участием рынка Национальный Банк работает над созданием нового продукта, который будет способствовать удаленной идентификации клиента в рамках оказания дистанционных платежных услуг, в том числе в отдаленных регионах Казахстана (вне зависимости от географического расположения, используя любое оборудование - смартфоны, планшеты и компьютеры при первичном обращении в финансовую организацию, а также при последующем получении услуг). Удаленная идентификация клиента уже реализована в таких странах, как Швеция, Австрия, Индия, Российская Федерация, Республика Беларусь. Создание данного сервиса позволит качественно улучшить предоставляемые платежные услуги и конкурентную среду среди финансовых институтов, намного упростить процедуры их оказания, что отразится на себестоимости платежной услуги, расширить клиентскую базу и устранить «бюрократические барьеры», а банковские услуги станут более доступными для населения. При этом прогнозируется рост безналичных платежей и снижение теневой экономики. При этом, стоит отметить, что обратной стороной инновационных технологий в финансовой сфере является повышение рисков киберугроз (хакерство, вредоносные приложения, взлом, несанкционированный доступ к персональным данным и банковским счетам клиентов и др.). В этой связи, требуется уделять особое внимание вопросам обеспечения кибербезопасности и принятия мер по защите информации и финансовой инфраструктуры от киберугроз и хакерских атак, что является достаточно затратным процессом.

Между тем, одним из факторов, препятствующих дальнейшему развитию дистанционных банковских услуг в Казахстане, является все еще недостаточный уровень финансовой и цифровой грамотности населения, степень доверия населения к любым «виртуальным» платежам, а также устоявшийся менталитет «личного присутствия в банке» и осуществления платежей в наличном порядке. В роли действенного инструмента, способствующего дальнейшему вовлечению всех слоев населения, в том числе пожилых людей, в рынок электронных платежей, может быть активное просвещение и масштабная пропаганда банками и другими участниками о преимуществах электронных платежей и дистанционных банковских услуг.

Таким образом, инновационные технологии играют большую роль в развитии рынка платежных услуг. В развитии цифровых решений и появлении новых платежных сервисов заинтересованы все участники рынка, начиная от компаний, разрабатывающих инновационные решения, до потребителей платежных услуг. Высокая степень инноваций побуждает использовать современную инфраструктуру, построить цифровую среду в финансовой сфере, а также повысит уровень и качество предоставляемых платежных услуг.

Внедрение удаленной идентификации клиента, моментальных платежей, переход на электронное взаимодействие финансового сектора с государственными органами выведет финансовый сектор на новый уровень.

Заключение

Таким образом, современную банковскую систему ждут колоссальные изменения. Конкуренция между банками и небанковскими организациями усилится, возникнут новые финансово- информационные продукты и компании, обеспечивающие интересы населения (без комиссий, скорость, доступность). Появятся финансовые «советники», обладающие мощным искусственным интеллектом, которые будут освещать и улучшать финансовое положение своего владельца. В ближайшем будущем новые виды пользовательского интерфейса станут унифицированными помощниками в повседневной жизни населения. Пластиковые карты постепенно будут вытеснены бесконтактными мобильными платежами, а финансовый документооборот станет полностью цифровым.

Литература:

- Закон Республики Казахстан 26 июля 2016 года № Il-VI ЗРК «О платежах и платежных системах».

- Банковское дело: Учебник// Под ред. Д.э.н. профессора академика международной академии информатизации В.И. Колесникова, д.э.н. профессора Л.П. Кроливекой - Москва: Издательство «Финансы и статистика», 2013 год - 464 с.

- Арынов Е.М. Банки Казахстана на внутреннем финансовом рынке. - Алматы: «Каржы- Каражат», 2016. - с. 28-33.

- Березина М.П., Крупнов Ю.С. Межбанковские расчёты,- Москва: Флистатинформ, 2014. - с. 85-91.

- http://nationalbank.kz/.