Аннотация. В статье представлено несколько подходов к определению сущностной характеристики понятия «экономическая безопасность предприятия». По приведенным характеристикам сделан вывод о том, что экономическая безопасность направлена на управление внутренними и внешними факторами среды функционирования предприятия. Были рассмотрены факторы экономической безопасности, а также ее цели, задачи и функциональные составляющие. На основании представленных теоретических основ был сделан вывод о том, что экономическая безопасность призвана обеспечить эффективное функционирование предприятия, и охватывает все сферы его деятельности. Основной целью управления экономической безопасностью предприятия является обеспечение устойчивой и эффективной деятельности в текущем периоде, формирование условий для развития в будущем.

В современных условиях хозяйствования обеспечение экономической безопасности предприятия является важным аспектом деятельности любой организации. Экономическую безопасность, как правило, рассматривают с точки зрения возможности предприятия противостоять неблагоприятным факторам внешней среды функционирования. Предполагается, что предприятие защищено от негативных внешних факторов, а за счет внутренних ресурсов может устранить угрозы и адаптироваться к изменениям внешней среды.

Разными авторами предлагаются различные подходы к определению содержания экономической безопасности предприятия. Так, в одном из подходов экономическая безопасность рассматривается как такое состояние всех ресурсов предприятия, при котором они используются эффективно, предприятие стабильно функционирует, осуществляется научно-техническое и социальное развитие, происходит достижение стратегических целей организации. Под эффективным использованием ресурсов понимается получение эффекта, когда предприятие покрывает затраты на приобретение данных ресурсов, а также получает выгоду в материальной, денежной или другой форме. В целом сущность экономической безопасности состоит в том, чтобы снизить степень влияния отрицательных факторов, повысить результативность производственной и управленческой систем предприятия, обеспечить устойчивость развития и эффективность использования ресурсов, а также социальную защищенность персонала предприятия [1, с. 11].

Другой подход основан на том, что экономическая безопасность характеризует такое состояние предприятия, при котором оно имеет возможность достичь поставленных целей и результатов в условиях ограниченного изменения факторов внутренней и внешней среды. Абсолютной экономической безопасности не существует. Возникновение различных факторов, например, резкое изменение стоимости сырья, введение санкций других государств, неожиданное изменение в законодательстве, приведет к тому, что обеспечение экономической безопасности будет не возможным, а предприятие в итоге понесет финансовые потери, произойдет снижение рентабельности деятельности, и в худшем случае возможно банкротство. В основе данного подхода лежит оценка внутренней и внешней среды функционирования предприятия. Внутренняя среда определяет состояние предприятия, а внешняя среда оказывает воздействие на результаты деятельности предприятия. Таким образом, предприятие осуществляет свою деятельность в таких условиях, когда часть факторов поддаются регулированию, а на другую часть влияние минимально или вовсе не возможно. Например, стихийные бедствия, войны, забастовки являются форсмажорными обстоятельствами, при которых экономическая безопасность не может быть обеспечена. Исходя из чего, критерием оценки экономической безопасности может выступать уровень достижения плановых показателей и целей [2, с. 62].

По мнению других авторов, сущность экономической безопасности следует рассматривать через такие понятия как «устойчивость», «развитие», «уязвимость», «управляемость». Развитие выступает одной из составляющих безопасности. Когда предприятие не развивается, то оно не может сопротивляться угрозам внутренней и внешней среды функционирования, не может приспособиться к меняющимся условиям внешней среды, резко уменьшается способность выживания. Устойчивость показывает насколько прочны и надежны элементы предприятия и связи в системе, способность противостоять внутренним и внешним нагрузкам. Уязвимость – это утрата способности выполнять свои заданные функции по причине оказываемого негативного воздействия различных факторов. Управляемость – способность предприятия отвечать на целенаправленное воздействие. Таким образом, экономическая безопасность предприятия является результатом осуществления целого комплекса различных мер (организационные, управленческие, технические и пр.), направленных на обеспечение надежной защиты интересов и основ функционирования предприятия от негативного влияния внешних и внутренних факторов, когда руководство самостоятельно определяет содержание деятельности предприятия, направленной на эффективное функционирование и устойчивое развитие [3].

По рассмотренным подходам можно сделать вывод о том, что в основе обеспечения экономической безопасности лежит управление внутренними и внешними факторами. Поэтому для понимания экономической безопасности предприятия необходимо рассмотреть факторы ее определяющие. Факторами экономической безопасности являются такие условия, которые оказывают определенное воздействие на параметры безопасности. Факторы в зависимости от среды возникновения делят на внешние и внутренние (таблица 1).

Таблица 1 – Классификация факторов экономической безопасности

|

Внешние факторы |

Внутренние факторы |

|

- макроэкономические (стадия развития экономики государства, уровень инфляции, покупательная способность населения, политика государства) |

- финансовые (структура активов и пассивов, ликвидность, рентабельность, структура капитала, обеспеченность собственными средствами, инвестиционная политика) |

|

- рыночные (спрос, стоимость ресурсов, конкуренция, емкость рынка, платежеспособность контрагентов) |

- производственные (состав и структура оборотных и основных средств, структура себестоимости, контроль качества) |

|

- прочие (научно-технический прогресс, демография, природно-климатические факторы, пр.) |

- кадровые (организационная структура, мотивация персонала, система оплаты труда, квалификация персонала) |

|

- материально-техническое обеспечение (качество сырья, график поставок, применение современных технологий) |

|

|

- инвестиционно-технологические (НИОКР, инвестиционные ресурсы и активность) |

|

|

- сбытовые (ассортимент, ценовая политика, маркетинговые исследования, диверсификация потребителей) |

|

|

- экологические (новые технологии, природоохранные мероприятия) |

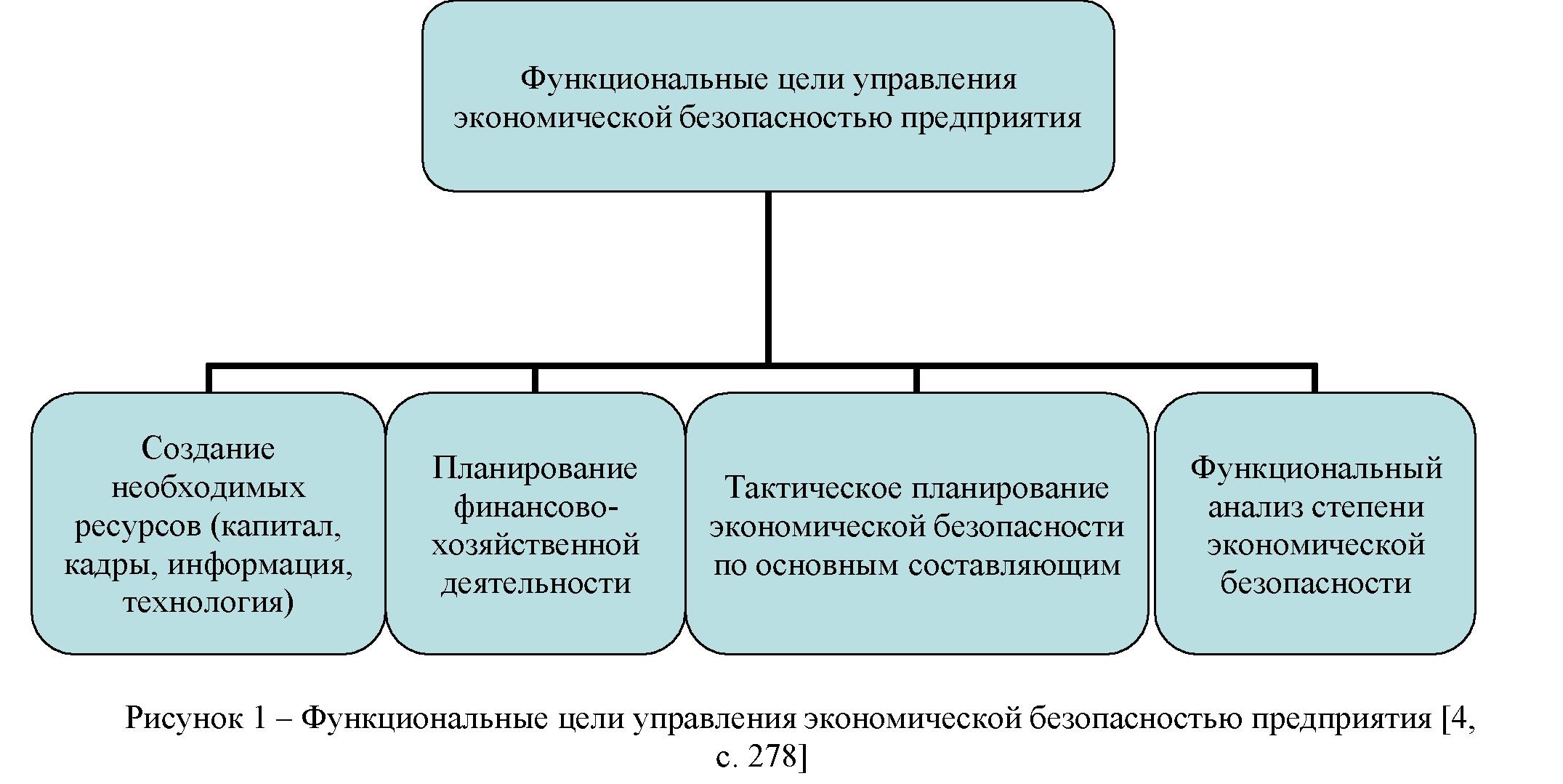

Степень экономической безопасности предприятия определяется эффективностью мероприятий по предотвращению появления внутренних и внешних угроз, устранению негативного воздействия отдельных факторов. Основной целью управления экономической безопасностью предприятия является обеспечение устойчивой и эффективной деятельности в текущем периоде, формирование условий для развития в будущем.

Каждая из представленных на рисунке 1 целей может быть разбита еще на несколько подцелей, которые определяются функциональной целесообразностью и спецификой деятельности предприятия. Выполнение указанных целей является существенным аспектом в достижении главной цели экономической безопасности.

Система экономической безопасности предприятия строится на основе определенного круга задач:

- защита интересов собственников предприятия, его персонала;

- построение прогноза развития предприятия на основе анализа и оценки собранных данных;

- предотвращение посягательств конкурентов на конфиденциальную информацию предприятия, недопущение лиц с противоправными намерениями;

- сохранение материальных ценностей и сведений, которые составляю коммерческую тайну;

- физическая и техническая охрана основных фондов предприятия;

- качественный сбор информации и анализ данных, необходимых для выработки наиболее эффективных управленческих стратегических и тактических решений в экономической деятельности предприятия;

- укрепление имиджа предприятия и повышение лояльности контрагентов, что должно способствовать исполнению экономических планов предприятия;

- контроль функционирования системы экономической безопасности, выработка мероприятий по ее совершенствованию.

Когда определены функциональные цели и задачи экономической безопасности предприятия, можно выделить ее функциональные составляющие. Функциональные составляющие экономической безопасности предприятия представляют собой совокупность ключевых ее направлений, которые отличают друг от друга по содержанию. Выделяют несколько основных функциональных составляющих экономической безопасности предприятия (рисунок 2):

Проведенный анализ и оценка функциональных составляющих экономической безопасности предприятия являются основой для формирования комплекса мер, которые направлены на устранение влияния угроз, увеличение экономической безопасности, адаптации к изменяющимся условиям хозяйствования, формирование условий стабильного и эффективного функционирования предприятия [4, с. 278]

Таким образом, экономическая безопасность позволяет эффективно управлять внутренними ресурсами предприятия (кадры, финансы, информация, технология), а также использовать возможности внешней среды функционирования предприятия для повышения эффективности деятельности и снижать угрозы внешнего характера.

Список использованных источников

- Сергеев А. А. Экономическая безопасность предприятия: учебник и практикум для вузов / А. А. Сергеев. — Москва: Издательство Юрайт, 2019.

- Моденов А. К. Экономическая безопасность предприятия: моногр. /А. К. Моденов, Е. И. Белякова, М. П. Власов, Т. А. Лелявина; СПбГАСУ. – СПб., 2019 – 550 с.

- Кайгородцев А.Я. Экономическая безопасность предприятия как система // Вестник Казахстанско-Американского Свободного Университета // https://articlekz.com/article/31647

- Касперович С.А., Дербинская Е.А. Экономическая безопасность предприятия: сущность, цели и направления обеспечения // Труды БГТУ. Серия 5: Экономика и управление. 2016. №7, С. 278-282