Республика Казахстан издавна относилась к числу наиболее перспективных нефтегазоносных регионов. В западной ее части сосредоточены практически все месторождения углеводородного сырья, находящиеся в стадии промышленной разработки. В течение восьмидесятых годов были выявлены перспективные нефтегазосодержащие структуры и в других зонах: на юге (Жамбылская, Кызыл- ординская области), востоке (Восточно-Казахстанская область), что в определенной мере позволило по-иному отнестись к закономерностям распространения на территории республики этого вида полезного ископаемого [1; 444].

На текущий момент по подтвержденным запасам нефти Казахстан входит в число 15 ведущих стран мира, а значительные запасы углеводородного сырья составляют 3,3 % мирового запаса. Извлекаемые запасы нефти в Казахстане достигают 4,8 млрд. тонн, а запасы газа, с учетом новых месторождений на Каспийском шельфе, — более 3 трлн. куб. м, потенциальные же ресурсы оцениваются в 68 трлн. куб. м.

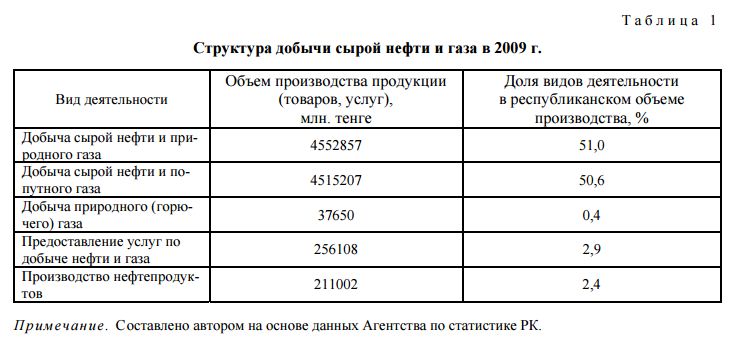

Рассмотрим структуру нефтегазового комплекса РК по видам экономической деятельности в 2009 г. (табл. 1).

Как показывают результаты таблицы 1, добыча сырой нефти и природного газа в 2009 г. освоена на сумму 4552857 млн.тенге, а добыча сырой нефти и попутного газа — на 4515207 млн.тенге. Эти два вида деятельности в республиканском объеме производства имеют доминирующую долю, составляя 51,0 и 50,6 % соответственно. Остальные показатели, такие как добыча природного (горючего) газа, предоставление услуг по добыче нефти и газа, а также производство нефтепродуктов, имеют по 0,4; 2,9 и 2,4 % соответственно.

Нефтегазоносные районы республики, в которых расположено 172 нефтяных месторождения и 42 конденсатных (в том числе более 80 разрабатываются), занимают площадь около 62 % территории Казахстана. Основные запасы нефти в Казахстане (свыше 90 %) сконцентрированы на 15 крупнейших месторождениях — Тенгиз, Кашаган, Карачаганак, Узень, Жетыбай, Жанажол, Каламкас, Кенкияк, Каражанбас, Кумколь, Бузачи Северные, Алибекмола, Прорва Центральная и Восточная, Кенбай, Королевское; из них половина — на двух гигантских нефтяных месторождениях: Кашаган и Тенгиз.

Месторождения находятся на территории шести из четырнадцати областей Казахстана — Актю- бинской, Атырауской, Западно-Казахстанской, Карагандинской, Кызылординской и Мангистауской. При этом примерно 70 % запасов углеводородов сконцентрировано на западе Казахстана.

В настоящее время в республике функционируют три нефтеперерабатывающих завода (НПЗ): Атырауский, Павлодарский, Шымкентский, суммарная мощность которых составляет 18,5 млн. тонн нефти в год (370000 млн. баррелей), при средней глубине переработки 65,3 %. Незначительные объемы нефти перерабатываются на Казахском газоперерабатывающем заводе. Действующие в настоящее время НПЗ не обеспечивают потребности Казахстана.

Нефтеперерабатывающие заводы расположены в Южной, Западной и Северо-Восточной областях республики (рис. 1).

Такое расположение объясняется следующими факторами:

- близость к основным нефтепроводам;

- в бывшем СССР нефтеперерабатывающие заводы строились по принципу обеспечения географического региона, независимо от республиканского подчинения.

В результате этого Павлодарский завод был построен в расчете на удовлетворение потребностей северных областей Казахстана и западных областей РСФСР, а Шымкентский — юга республики и Ташкентской области Узбекистана. В то же время большинство центральных и северных областей Казахстана обеспечивались продукцией с нефтеперерабатывающих заводов РСФСР. Они были построены вблизи границы и с распадом СССР перешли в юрисдикцию России, создав дисбаланс в обеспечении областей Казахстана нефтепродуктами и став конкурентами отечественным НПЗ на рынке нефтепродуктов.

Конечными продуктами нефтепереработки являются нефтяные топлива: бензин марок А-76, А-80, А-85, АИ-91-93, АИ-96, дизельное топливо, котельное топливо (мазут), авиационный и осветительный керосин, печное топливо, сжиженный газ и другие нефтепродукты. Качество бензина и дизельного топлива, производимых казахстанскими НПЗ, ниже, чем у большинства их российских аналогов и не соответствует мировым стандартам.

Суммарных производственных мощностей отечественных НПЗ достаточно для переработки до 18-20 млн. тонн нефти в год и выработки более 10 млн. тонн автомобильного и дизельного топлива. По данным Министерства энергетики и минеральных ресурсов РК (МЭМР) для обеспечения потребностей республики нефтепродуктами отечественного производства достаточно загрузки всех трех НПЗ нефтью в объеме не менее 9,5 млн. тонн в год.

Несмотря на то, что в Казахстане ежегодно добывается около 30 млн. тонн нефти, а потребности внутреннего рынка не превышают одной трети этого объема, в течение последних нескольких лет переработка нефти на НПЗ и выработка всех основных видов нефтепродуктов снижаются. За счет собственного производства покрывается не более 30 процентов прогнозной потребности в автобензине, 20 процентов — в реактивном топливе, 40 процентов — в дизельном топливе, 50 процентов — в мазуте. Основной причиной такой ситуации является дефицит поставляемой на НПЗ сырой нефти.

Анализ данных МЭМР и Агентства статистических исследований РК по объемам добычи и переработки нефти в республике показывает, что нефтедобывающие компании Казахстана, максимально используя сложившиеся высокие цены на нефть, делают ставку на экспорт и быстрый оборот средств от её непосредственной продажи.

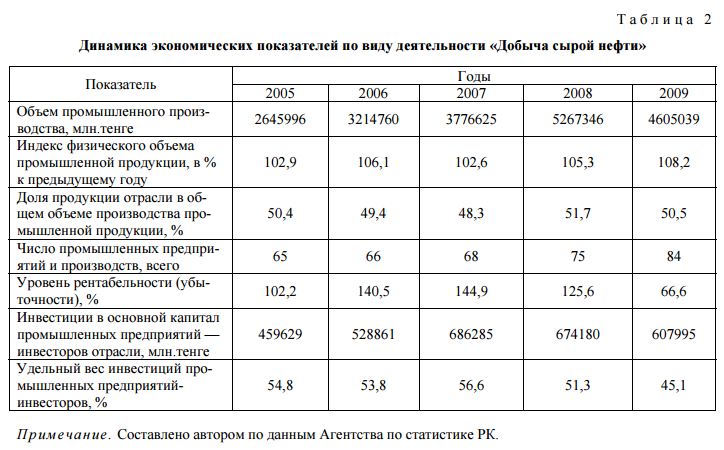

На сегодняшний день наиболее разведанными запасами нефти обладает Атырауская область, на территории которой открыто более 75 месторождений с запасами промышленных категорий 930 млн. тонн. Крупнейшее месторождение области — Тенгизское (начальные извлекаемые запасы - 781,1 млн. тонн). На долю остальных месторождений области приходится около 150 млн. тонн, из них более половины — на два месторождения: Королевское (55,1 млн.тонн) и Кенбай (30,9 млн.тонн). В таблице 2 представлена динамика экономических показателей по добыче сырой нефти.

Анализируя данные, приведенные в таблице 2, необходимо отметить, что объем промышленного производства 2009 г. превысил этот же показатель 2005 г. в 1,7 раза, что говорит о положительной тенденции и благоприятной динамике в сфере добычи сырой нефти и попутного газа, при этом также наблюдается увеличение доли продукции отрасли в общем объеме производства промышленной продукции. Но начиная с 2007 г. происходит снижение уровня рентабельности, связанное, прежде всего, с мировым кризисом, который отразился и на предприятиях, занимающихся добычей сырой нефти и попутного газа.

Следует отметить, что с 2007 г. наблюдается значительное уменьшение инвестиций в основной капитал промышленных предприятий — инвесторов отрасли, кроме 2008 г., когда произошло лишь небольшое снижение этого показателя, зафиксированного в 2008 г.

На территории Мангистауской области открыто свыше 70 месторождений с извлекаемыми запасами нефти промышленной категории 725 млн. тонн, конденсата — 5,6 млн. тонн. В эксплуатации находится менее половины месторождений, большинство из них — на поздних стадиях разработки. Подавляющая часть остаточных запасов относится к категории трудноизвлекаемых. Крупнейшими месторождениями области являются Узень, Жетыбай, Каламкас, Каражанбас.

Свыше 15 месторождений углеводородов находится на территории Западно-Казахстанской области. Безусловным лидером среди них является Карачаганакское нефтегазоконденсатное месторождение с извлекаемыми запасами — около 320 млн. тонн жидкого углеводородного сырья и более 450 млрд. куб. м газа.

Еще одним перспективным регионом с точки зрения нефтегазового потенциала является Актю- бинская область. Здесь открыто около 25 месторождений. Наиболее значимым геологическим открытием в этом регионе является Жанажолская группа месторождений с извлекаемыми запасами нефти и конденсата около 170 млн. тонн.

Основой нефтедобывающей отрасли Кызылординской и Карагандинской областей является Кумкольская группа месторождений — пятая по значимости нефтегазовая провинция Казахстана. Летом 2005 г. работающая в этом регионе компания «ПетроКазахстан» объявила об обнаружении коммерческих запасов нефти на лицензионной территории «Кольжан», которая прилегает к северной границе месторождения Кызылкия.

Дальнейшему наращиванию ресурсного потенциала нефтегазовой отрасли Казахстана будет способствовать проводимое республикой широкомасштабное изучение участков недр в акватории Каспийского и Аральского морей [2].

Открытие в 2000 г. Кашаганского месторождения на севере Каспия с прогнозными извлекаемыми запасами 2,02 млрд. тонн уже названо самым значительным событием в мировой практике за последние 30 лет.

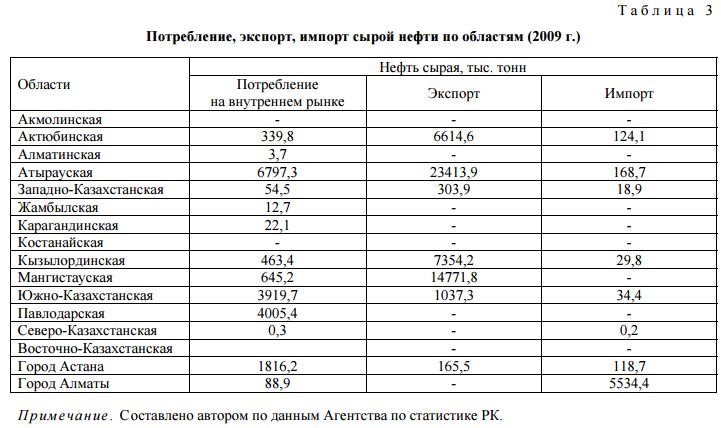

Необходимо отметить, что ресурсы сырой нефти в 2009 г. в республике составили 78,1 млн.тонн, в том числе добыча в республике — 71,8 млн.тонн, импорт — 6,03 млн.тонн. Рассмотренные показатели наглядно иллюстрирует таблица 3.

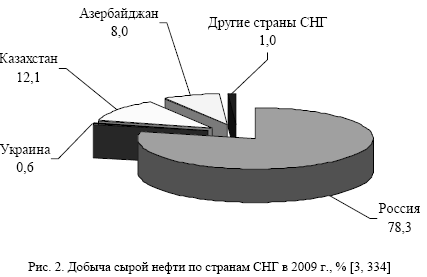

Нефтяной рынок страны продолжает иметь экспортносырьевую направленность. Поставки нефти осуществляются в основном в Италию (24,3 %), Швейцарию (25 %), Францию (12 %). В связи с этим необходимо отметить, что в целом в 2009 г. на добычу сырой нефти на страны СНГ приходилось: Россия — 78,3 %; Казахстан — 12,1; Азербайджан — 8,0; Украина — 0,6; другие страны СНГ - 1,0 % (рис. 2).

Перспективы поисков нефти и газа связываются и с неизученными глубокопогруженными структурами в Прикаспийской впадине, Приаралье, а также с выявленными в результате региональных сейсмических работ объектами в Северном, Центральном и Южном Казахстане.

Важным моментом является то, что в нефтегазовом секторе проводятся работы по дальнейшему развитию нефтегазового комплекса страны, прогнозированию и выявлению новых перспективных месторождений нефти и газа, ускорению их разведки, разработки и ввода в эксплуатацию.

Газовый сектор нефтегазового комплекса Республики Казахстан является важной составляющей экономики страны. Для Казахстана все более перспективным энергоносителем становится природный газ, разведанные и оценочные запасы которого (с учетом открытых новых месторождений на Каспийском шельфе) составляют около 3,3 трлн. м3, а потенциальные ресурсы достигают 6-8 трлн. м3. В 2009 г. ресурсы природного газа обеспечивались на 65,4 % собственной добычей и на 34,6 %— импортом газа из стран СНГ (рис. 3). Анализ данных рисунка 3 показал, что основная доля добычи природного газа среди стран СНГ приходится на Россию — 81,2 %, следом идут Узбекистан — 8,5, Казахстан — 5,0, Украина — 3,0 и другие страны СНГ — 2,3 %.

В таблице 4 представлена динамика экономических показателей по добыче природного (горючего) газа. Анализ данных, приведенных в таблице, показывает, что объем промышленного производства 2009 г. превысил этот же показатель 2005 г. в 1,4 раза, что говорит о положительной тенденции и благоприятной динамике в сфере добычи природного (горючего) газа, но при этом наблюдается снижение доли продукции отрасли в общем объеме производства промышленной продукции (с 0,5 % в 2006 г. до 0,4 — в 2008 и 2009 гг. соответственно).

Следует отметить, что с 2007 по 2008 гг. не наблюдалось каких-либо инвестиций в основной капитал промышленных предприятий — инвесторов отрасли, тогда как в 2005 г. этот показатель составил 83 млн. тенге. В настоящее время этот показатель возрос до 18610 млн. тенге. За рассматриваемый период оставалось неизменным и число промышленных предприятий и производств по добыче природного газа [3; 334].

При этом особенностью разведанных запасов газа в республике является то, что практически на всех месторождениях, особенно на вновь разрабатываемых крупнейших месторождениях, добыча газа ведется попутно с добычей нефти и конденсата. Поэтому активное освоение этих месторождений и резкий рост объемов добычи нефти в последние годы диктуют необходимость утилизации все увеличивающихся объемов добываемого попутного газа.

Реализация Программ по утилизации газа позволит обеспечить стабильность баланса добычи и использования ресурсов газа. При этом республика получит значительные дополнительные инвестиции, рабочие места, передовые оборудования и технологии, снижение себестоимости нефти за счет рационального использования углеводородных ресурсов, дополнительных источников газоснабжения населения и промышленных предприятий, улучшения экологической обстановки и т. д.

В настоящее время в республике действуют три газоперерабатывающих завода (ГПЗ) общей мощностью 12,3 млрд. м3 газа в год: Казахский, Тенгизский и Жанажолский.

Основой газовой отрасли страны нефтегазового комплекса являются проходящие по территории восьми областей Казахстана транзитные магистральные газопроводы, общая протяженность которых составляет более 10 тыс.км. Главными транзитными маршрутами являются «Средняя Азия — Центр», «Бухара — Урал», «Оренбург — Новопсков» с годовым объемом транзита газа порядка 100 млрд. м3 ежегодно.

Важными объектами для поддержания газотранспортной системы являются подземные хранилища газа: «Базой», «Акыртобе», «Полторацкое».

В соответствии с долгосрочной Стратегией развития страны до 2030 г., одобренной Правительством Республики Казахстан, Концепцией развития газовой отрасли Республики Казахстан до 2015 г. предусматривается качественное изменение подходов к вопросам использования имеющихся газовых ресурсов страны. С решением проблем утилизации добываемого попутного газа, как сдерживающего фактора дальнейшего роста добычи нефти, сфера добычи, переработки и реализации газа должна стать одной из основных базовых отраслей развития экономики страны.

Принципиальным является вопрос совершенствования нормативной базы газовой отрасли. Основополагающие документы в сфере газоснабжения — Правила поставки, транспортировки и реализации природного газа и Правила поставки, перевозки и пользования сжиженными углеводородными газами, утвержденные постановлением Правительства Республики Казахстан от 11 июня 2003 г. № 568. Указанные документы отражают широкий круг вопросов, охватывающих отношения между транспортировщиками, поставщиками и потребителями газа.

Постановлением Правительства Республики Казахстан от 11 января 2008 г. № 22 в Правила поставки, перевозки и пользования сжиженными углеводородными газами внесены изменения и дополнения, касающиеся государственного регулирования процессов учета потребления газа, эксплуатации приборов коммерческого учета и ряда других вопросов.

В рамках подписанного 3 октября 2006 г. Соглашения между Правительством Республики Казахстан и Правительством Российской Федерации о сотрудничестве в создании хозяйственного общества на базе Оренбургского газоперерабатывающего завода в начале июня 2007 г. в ходе официального визита Премьер-министра РК К.Масимова в РФ были подписаны Соглашение об основных принципах создания и участия в СП на базе Оренбургского ГПЗ, а также долгосрочные (сроком на 15 лет) договоры купли-продажи сырого и переработанного газа Карачаганакского месторождения.

В соответствии с Совместной декларацией Президентов РК и РФ о развитии долгосрочного сотрудничества в области переработки и реализации газа Карачаганакского месторождения от 17 июля 2006 г. для обеспечения в 2008 г. газом внутреннего рынка 14 декабря 2007 г. в Москве с участием представителей ОАО «Газпром», АО «НК “КазМунайГаз”» и группы дочерних компаний, а также 29 декабря 2007 г. в Ташкенте между НХК «Узбекнефтегаз» и АО «НК “КазМунайГаз”» подписано Соглашение о поставках газа в 2008 г. на внутренний рынок страны путем проведения СВОП-операций в необходимых объемах на уровне 5 063 015 тыс.м3, при цене на 1-е полугодие 2008 г. на уровне 2007 г.

12 мая 2007 г. Президентами РК, РФ и Туркменистана подписана Совместная декларация о строительстве Прикаспийского газопровода, а также Совместная декларация о развитии газотранспортных мощностей региона Центральной Азии, подписанная Президентами Республики Казахстан, Российской Федерации, Туркменистана и Республики Узбекистан.

Кроме того, 18 августа 2007 г. подписано Соглашение между Правительством Республики Казахстан и Правительством Китайской Народной Республики о сотрудничестве в строительстве и эксплуатации газопровода Казахстан-Китай. В настоящее время согласно поручению Премьер-министра РК по итогам официального визита в КНР 9-21 апреля т.г. прорабатывается вопрос о выделении земли под строительство газопровода Казахстан-Китай.

Реализация данных Соглашений позволит повысить транзитный и экспортный потенциал страны и соответственно будет способствовать развитию экономики Казахстана.

Одной из актуальных проблем на текущий период остается обеспечение стабильного газоснабжения южных областей, где поставки природного газа традиционно осуществляются из Узбекистана. Принципиальным решением для увеличения поставок природного газа в южные области должна стать проработка вопросов организации альтернативных вариантов газоснабжения. В соответствии с Программой развития газовой отрасли Республики Казахстан на 2004-2010 гг., утвержденной постановлением Правительства РК от 18 июня 2004 г. № 669, одним из главных вопросов в решении организации альтернативного газоснабжения южного региона является рассмотрение «проекта строительства внутреннего газопровода «Шалкар-Шымкент» с учетом исследований по поставкам газа в Китай».

Таким образом, проведенный нами анализ нефтегазового комплекса РК показывает, что сегодня наметилась положительная динамика экономических показателей по таким видам деятельности, как добыча сырой нефти и попутного газа, а также добыча природного (попутного) газа.

Список литературы

- Егоров О.И., Чигаркина О.А., Баймуканов А.С. Нефтегазовый комплекс Казахстана: проблемы развития и эффективность функционирования. — Алматы: Атамұра, 2003. — 536 с.

- Назарбаев Н.А. Через кризис к обновлению и развитию: Послание Президента РК народу Казахстана // Мысль. — 2009. — № 4. — С. 2-11.

- Промышленность Казахстана и его регионов за 2005-2009 годы: Стат. сб. / Под ред. А.А.Смаилова. — Астана, 2010. — 230 с.