В статье раскрыты сущность контроллинга и причины его появления на современных предприятиях. Рассмотрены сложившиеся подходы к контроллингу в передовых странах Запада. Систематизированы и структурированы основные компоненты контроллинга, его цели, задачи, функции и принципы. Особое внимание уделено стратегическому и оперативному контроллингу в управлении предприятием. Описаны координирующие задачи и роль контроллера в организации. Обоснована необходимость появления в отечественных компаниях системы контроллинга.

Сущность контроллинга и причины его появления на современных предприятиях

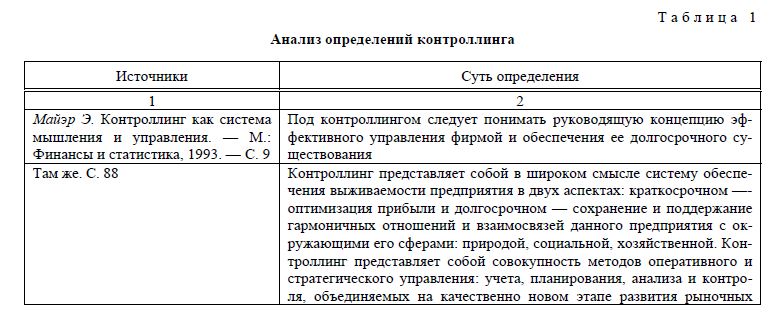

Результаты изучения направлений эволюции экономической мысли указывают на отсутствие четких представлений о системе контроллинга как понятии, которое еще далеко от логической завершенности и окончательного осмысления как вида комплексно сформированной сферы знаний в экономической теории и практике.

Сравнивая и анализируя содержание определений, приведенных в таблице 1, можно утверждать, что контроллинг является важнейшим средством успешного функционирования организации. Он не подменяет управления предприятием, а переводит его на качественно новый уровень.

При этом следует отметить, что ни с одним из определений контроллинга, приведенных в таблице 1, нельзя согласиться в полной мере.

Хотя в системе контроллинга есть место и управленческому учету, и контролю, и аудиту, и программно-целевому планированию, но это еще далеко не все базовые концепции, принципы, инструменты и методы контроллинга.

Дело в том, что при определении термина «контроллинг», как считают авторы известного учебника [2; 340], необходимо выделить две составляющие — философскую и инструментальную:

- ориентированные на эффективное использование ресурсов и развитие предприятия (организации) в долгосрочной перспективе философия и образ мышления руководителей;

- нацеленная на перспективу система информационно-аналитической и методической поддержки руководства при реализации процессов планирования, контроля, анализа и принятия управленческих решений по всем функциональным сферам деятельности предприятия.

В монографии [3; 8] обосновывается, что необходимость появления на современных предприятиях такого феномена, как контроллинг можно объяснить следующими причинами:

а) повышение нестабильности внешней среды выдвигает дополнительные требования к системе

управления предприятием:

- смещение акцента с контроля прошлого на анализ будущего;

- увеличение скорости реакции на изменения внешней среды, повышение гибкости предприятия;

- необходимость в непрерывном отслеживании изменений, происходящих во внешней и внутренней средах предприятия;

- целесообразность продуманной системы действий по обеспечению выживаемости предприятия и избежанию кризисных ситуаций;

б) усложнение систем управления предприятием требует механизма координации внутри систе-

мы управления;

в) информационный бум при недостатке релевантной (существенной, значимой) информации

требует построения специальной системы информационного обеспечения управления;

г) общекультурное стремление к синтезу, интеграции различных областей знания и человече-

ской деятельности.

Современные подходы к контроллингу в передовых странах Запада

Несмотря на то, что инструмент контроллинга впервые появился на предприятиях США, данный термин там почти не используется. Вместо этого в англоязычных странах применяется понятие «управленческий учет» (management accounting), в рамках которого и решается весь комплекс задач контроллинга [4; 6].

Собственно термин «контроллинг» впервые был принят в Германии. Причем в развитых странах Европы службы контроллинга на предприятиях или услуги привлеченных экспертов-контроллеров вполне привычны. Анализ спроса на рынке трудовых ресурсов такой страны, как Германия показывает, что не только крупные, но и средние, а в последнее время и малые фирмы приглашают на работу контроллеров — специалистов, способных выполнять функции и задачи контроллинга. Этот факт свидетельствует о признании эффективности управления организацией на принципах контроллинга.

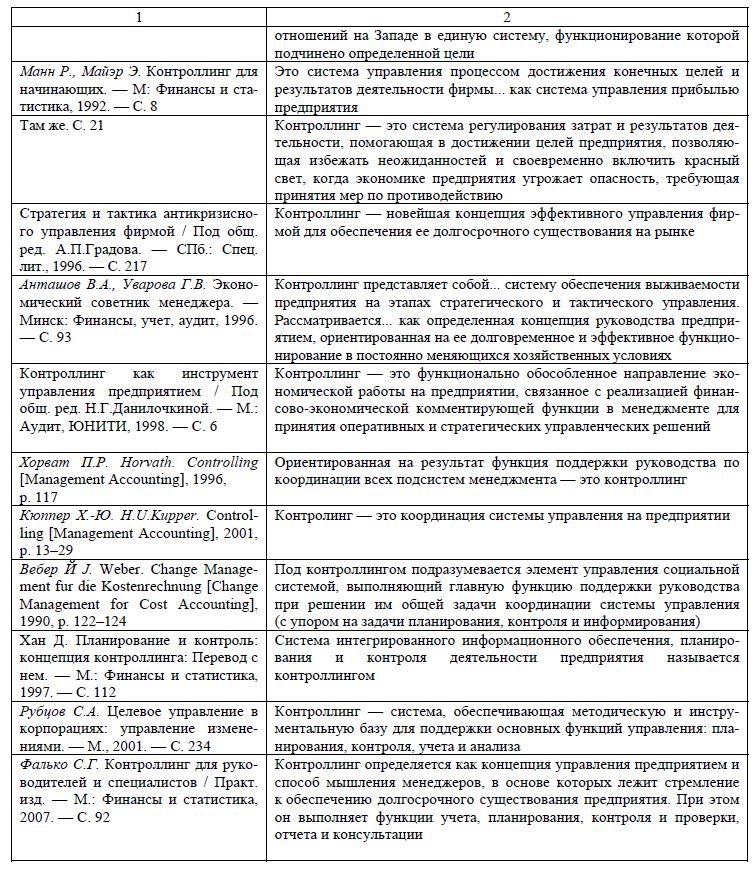

На рисунке 1 отражены отличительные особенности американской и немецкой моделей контроллинга.

Если в США контроллинг рассматривается исключительно в прикладном смысле (был ориентирован только на практику), то в Германии и других немецкоязычных странах начиная с 70-х годов прошлого столетия стала развиваться теоретическая концепция контроллинга.

В Германии под контроллингом понимают систему учета и анализа затрат и результатов финансово-хозяйственной деятельности предприятия. Американские специалисты считают, что контроллинг — это разновидность аудита и ревизии. По их мнению, ответственные за оптимизацию процессов управления — контроллеры отвечают за выполнение функции финансового учета, наполнение основных компонентов информационных систем. Кроме того, американские контроллеры сохраняют ответственность за финансовые системы предприятия, аспекты финансового менеджмента, а также за элементы финансовой отчетности предприятия.

Концепция контроллинга

Под концепцией контроллинга понимают интеграцию институционального уровня, функционального разграничения, технологий и инструментальных методов в контексте целей организации, релевантных контроллингу, а также целей внедрения системы контроллинга, вытекающих из целей организации [6; 328].

Анализ источников [7; 208] показывает, что можно выделить следующие основные концептуальные подходы:

1) концепция, основой которой являются ретроспектива и прогнозирование в системе учета и создание на базе учетных данных поддержки управленческих решений, связанных с планированием и контролем деятельности организации (получила развитие в 1930-е гг.); ее современная интерпретация — бюджетирование, ориентированное на результат;

- концепция, основой которой являются создание общей информационной системы управления (managementinformationsystem), ее внедрение и оптимизация информационных потоков (получила развитие в 1970-1980-х гг.). Данная концепция совпала по времени с бурным развитием компьютерной техники;

- концепция контроллинга как элемента системы управления: координация и учет различий между системой управления и системой исполнения (1990-2000-е гг.). Эта концепция непосредственно связана с развитием проектного менеджмента, появлением матричных организационных структур.

Матричная организационная структура — тип организационной структуры, в которой для каждого осуществляемого на предприятии проекта создается специальная временная рабочая группа, во главе которой стоит руководитель проекта. Члены этой группы подчиняются как руководителю проекта, так и руководителям тех функциональных отделов, в которых они работают постоянно. Когда осуществление проекта закончено, группа расформировывается и ее члены возвращаются в свои отделы. Матричная организационная структура широко используется в авиационной промышленности, автомобилестроении и др.

Концепция контроллинга позволяет сделать простой, но важный для практики управления вывод. Причинами недостижения целей системы управления являются:

- некачественные управленческие решения (неадекватность управленческих решений решаемой проблеме; при адекватных решениях устраняются причины возникновения отклонений, и подобные отклонения в дальнейшей деятельности организации не повторяются);

- некачественная реализация принятых управленческих решений (низкая квалификация исполнителей или низкая исполнительская дисциплина);

- существенные изменения среды функционирования и развития организации за срок подготовки, принятия и реализации управленческих решений.

Важнейшей основой функционирования контроллинга является понимание того, что отклонения в деятельности организаций возникают вследствие изменений во внешней и внутренней среде. Поэтому к отклонениям нельзя относиться только как к доказательствам некачественных управленческих решений и их неудовлетворительного исполнения, служащим основанием для наказания персонала. К отклонениям следует относиться как к основаниям для разработки управленческих воздействий, которые призваны обеспечить либо достижение запланированных целей, либо их корректировку [8; 132, 133].|

Таким образом, общая концепция контроллинга предполагает адаптивность системы управления организации в среде функционирования с высоким уровнем сложности, неопределённости и динамизма.

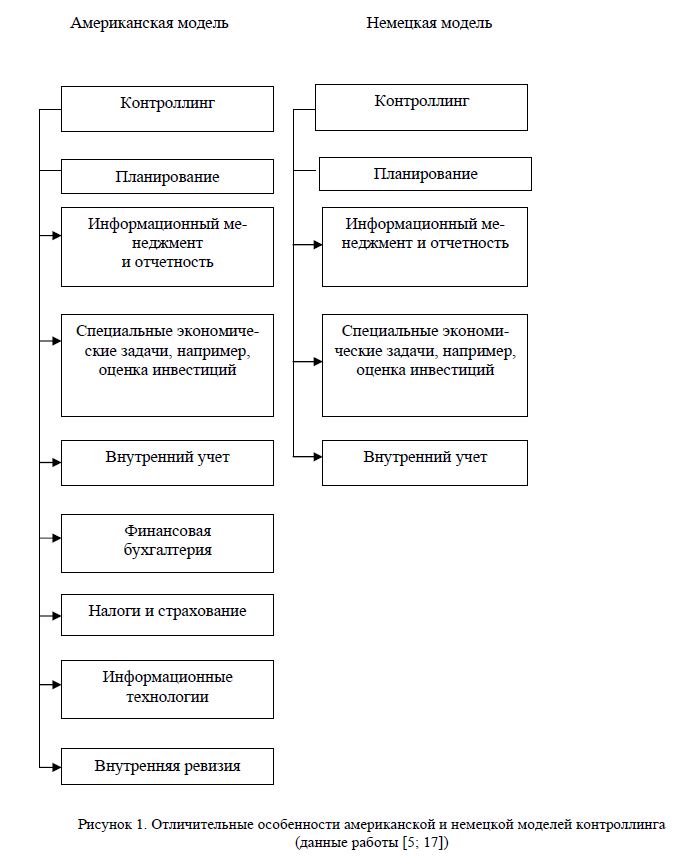

Цель и задачи контроллинга

Контроллинг содействует достижению главной стоимостной (монетарной) цели предприятия — оптимизации финансового результата через максимизацию прибыли и ценности капитала при гарантированной ликвидности, Вместе с тем посредством контроллинга достигаются социальные и рыночные цели с помощью необходимых для этого мероприятий и ресурсов.

Генеральная (основная) задача контроллинга заключается в информационном обеспечении планирования, регулирования и контроля (мониторинга) на предприятии, в интеграции, системной организации и координации. Базу контроллинга составляют показатели производственного и финансового учета, по возможности организованные в банк технико-экономических данных.

Из основной задачи контроллинга вытекают специальные задачи, к которым относятся (рис. 2):

- планирование и контроль на предприятии;

- бухгалтерский учет;

- подготовка и передача первичной, ориентированной на результат информации;

- формирование систем, методики и организационных структур контроллинга.

Цель контроллинга: оптимизация результатов с учетом гарантии ликвидности

Генеральная задача контроллинга:

реализация информационного обеспечения ориентированных на результат планирования, регулирования и мониторинга событий на предприятии во взаимосвязи с функциями интегрирования, организации и координирования на базе системы показателей производственного и финансового учета (связанных с банком данных)

Специальные задачи контроллинга:

- планирование и контроль на предприятии, осуществление ориентированных на результат и частично на ликвидность планово-контрольных расчетов;

- содействие принятию решений или участие в принятии решений, касающихся:

- планирования и контроля генеральных целей; стратегического планирования и контроля; оперативного планирования и контроля; координирование всех частных планов:

- планирование и контроль результата и финансовое планирование за период;

- планирование и контроль ценности капитала; учет и отчетность:

- бухгалтерская отчетность; отчеты о налогах, пошлинах; обработка первичной ориентированной на результат информации и ее представление заинтересованным группам: внутренним; внешним

Принятие решений или участие в принятии решений о системе, методике и организации контроллинга

Реализуемые задачи

Организационные задачи

- Аккумулирующая функция состоит в идентификации информационных потребностей в иерархии компании, селекции, обработке, поставке релевантной информации из информационных сфер.

- Регулирующая (навигационная) функция предполагает проведение сопоставительного анализа по ключевым показателям деятельности компании, передачу сигналов руководству при выявлении существенных отклонений, выявление их причин, интерпретацию результатов, формулирование рекомендаций в процессе совместного обсуждения итогов анализа с ответственными менеджерами центров ответственности.

- Консультационная функция-реализация методов управленческого анализа на практике при подготовке и обосновании управленческих решений.

Исполнение указанных функций контроллинга связано с активным применением методов управленческого анализа.

Объем реализуемых на предприятии функций контроллинга определяют в основном следующие факторы [11; 82]:

- экономическое состояние предприятия;

- понимание руководством и собственниками предприятия важности и полезности внедрения функций контроллинга;

- размер предприятия (численность сотрудников, объем производства);

- уровень диверсификации деятельности;

- сложившаяся конкурентоспособность;

- квалификация управленческого персонала в целом;

- квалификация сотрудников службы контроллинга.

Специалисты [12; 147, 148] выделяют четыре принципа контроллинга: движения и торможения; своевременности; стратегического сознания; документирования.

Принцип движения и торможения. Для обеспечения длительного и устойчивого существования организации необходимы ее рост, развитие и, как следствие, стабильное получение прибыли.

Как известно, инновационные решения обычно встречают сопротивление тех, кто привык работать старыми методами. Контроллер обязан активно воздействовать на работников, тормозящих прогресс, добиваться постоянного обновления всей деятельности фирмы, особенно в сфере менеджмента.

Принцип движения и торможения в контроллинге создает объективные условия для постоянного выявления и внедрения нового, прогрессивного и эффективного в практику конкретной организации с учетом специфики и возможностей.

Принцип своевременности. В условиях динамично развивающегося рынка руководству для принятия решений необходимы постоянно обновляемые данные как о внешней, так и о внутренней среде, результаты их анализа. Поэтому контроллер постоянно наблюдает за окружающей средой. В интересах укрепления позиций организации контроллер обязан оперативно учитывать вновь возникающие шансы и риски, их возможное влияние на прибыль.

Принцип стратегического сознания. Информация, полученная от работников, имеет важное значение для проведения мероприятий, обеспечивающих устойчивое будущее фирмы. Принцип стратегического сознания реализуется только тогда, когда любое решение и действие оцениваются в первую очередь с позиций его соответствия стратегическим программам.

Принцип документирования. Целью этого принципа является создание условий для проверки: соблюдались ли цели и задачи стратегического контроллинга в действительности. В стратегическом контроллинге информация представляется в виде письменных сообщений с предварительной оценкой их значимости. Письменная форма принуждает информатора к продуманному, полному и точному представлению положения дел.

Благодаря принципу документирования решения по оперативным вопросам принимаются с учетом стратегической позиции фирмы, стимулируя тем самым первоочередную реализацию стратегических целей. Принцип документирования является также инструментом для контроля за соблюдением других принципов контроллинга.

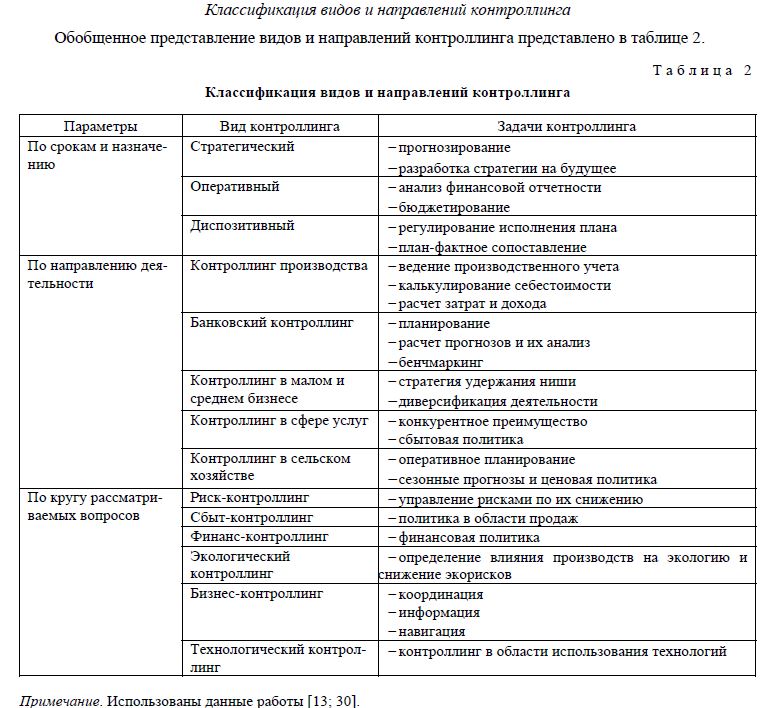

Классификация видов и направлений контроллинга Обобщенное представление видов и направлений контроллинга представлено в таблице 2.

Анализируя внешние и внутренние составляющие, предприятие определяет для себя несколько видов контроллинга, которые присутствуют во внутренней среде, в том числе:

- финанс-контроллинг;

- контроллинг издержек и успеха;

- инвестиционный контроллинг. Контроллинг издержек и успеха подразделяется на:

- контроллинг факторов производства;

- сбыт-контроллинг;

- технологический контроллинг;

- логистический контроллинг.

Контроллинг обеспечения факторов производства и логистический контроллинг обеспечивают контроллинг производства.

Сбыт-контроллинг подразделяется на личный и автоматизированный контроллинг.

Применение новых технологий в современном производстве привело к созданию нового направления, обозначенного как технологический контроллинг.

Алгоритм построения комплексной модели контроллинга на предприятии включает два основных этапа: внедрение оперативного контроллинга и внедрение стратегического контроллинга [14; 100].

Основная задача оперативного контроллинга — оказывать помощь менеджерам в достижении запланированных целей, которые выражаются чаще всего в виде количественных значений уровней рентабельности, ликвидности и/или прибыли. Оперативный контроллинг ориентирован на краткосрочный результат, поэтому его инструментарий принципиально отличается от методов и методик стратегического контроллинга.

Стратегический контроллинг призван отслеживать изменения, происходящие как в самой организации, так и в окружающей его среде. При этом большую роль играет характер изменений. Стратегический контроллинг предназначен для отслеживания изменений, которые имеют важные последствия и влияют на будущее. Главными являются адаптация к изменениям, а также готовность к их возможным последствиям.

Стратегический контроллинг ориентирован на поддержание и формирование потенциала успеха, проведение антикризисной политики по всем ее направлениям и решает следующие задачи [15; 94,95]:

- контролирование реальности качественных и количественных параметров развития, установление целей, определение принципов антикризисного управления в конкретных условиях;

- распределение по форме и мере ответственности за выполнение определенных заданий стратегической программы;

- анализ и исследование альтернативных стратегий;

- определение «критических» факторов реализации стратегической программы, как внешних, так и внутренних;

- определение этапных моментов реализации стратегической программы, требующих усиления контроля, использования специальных методов оценки, обнаружения и пр.;

- установление связи показателей с целью антикризисного управления, обеспечение их валид-ности и надежности, достаточного состава;

- формирование критериальной основы оценок, отклонений, нормативных величин.

Теория и практика стратегического контроллинга в Казахстане находятся еще на начальной стадии развития, поскольку отсутствуют методы и инструменты измерения перспективных ресурсов и будущих результатов предприятия. В связи с этим его задачей являются поддержка эффективного использования имеющихся у предприятия преимуществ и создание новых ресурсов для успешной деятельности.

Координирующие задачи и роль контроллера на предприятии (в организации)

Специалистов, реализующих функции контроллинга на предприятии, называют контроллерами.

В целом координационная задача контроллера состоит в том, чтобы «настроить» системы планирования и контроля на достижение стоящих перед компанией целей и обеспечить менеджмент необходимой для этого информацией. Причем как в системе планирования, так и в системе информационного обеспечения контроллер призван решать две принципиально различные координирующие задачи: с одной стороны обеспечивать построение и дальнейшее усовершенствование (организацию), а с другой — отвечать за каждодневное функционирование (текущее согласование) [16; 21].

Система информационного обеспечения и система планирования и контроля не могут быть построены независимо друг от друга. Они зависят друг от друга содержательно, поскольку данные системы учета используются в системе планирования. Эти взаимосвязи позволяют определить первую координирующую задачу контроллера — содержательно и формально согласованное построение системы информационного обеспечения и системы планирования и контроля.

Вторая координирующая задача контроллера — текущая настройка обеих систем. Это может выглядеть следующим образом: в системе информационного обеспечения регулярно готовятся фактические данные, информирующие руководство о степени реализации поставленных целей (например, о фактической выручке в течение первого полугодия). Сопоставление фактических данных с целевыми (плановыми), т.е. сравнение план/факт, анализ возникающих отклонений, а также вырабатываемые на этой основе корректирующие мероприятия — это типичный пример работы контроллера в сфере текущей настройки рассматриваемых систем. Текущая настройка должна рассматриваться как реакция на изменение ситуации внутри и вне компании (как «управление помехами»).

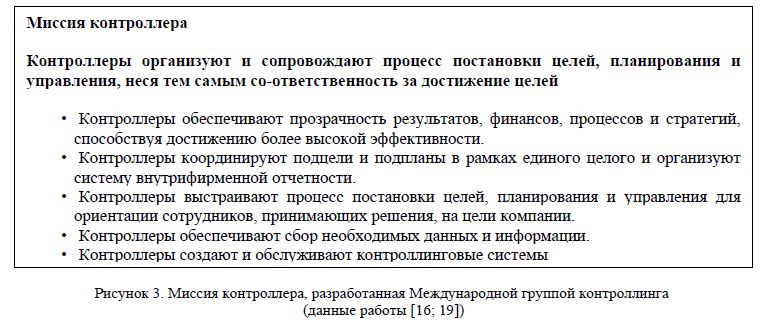

Задачи и ответственность контроллера четко сформулированы в миссии контроллера, разработанной Международной группой контроллинга (International Group of Controlling) (рис. 3).

Задача по координации, выполняемая контроллером, способствует решению следующих проблем, с которыми сталкивается компания:

- рост динамики изменений внешней среды;

- стагнация рынков;

- появление новых технологий;

- сокращение жизненных циклов продуктов.

Контроллер призван помочь руководству компании решить эти проблемы, предлагая инновационные решения.

Поскольку контроллинг — это особая идея, которая близка большинству сотрудников, работающих в той или иной компании, она предполагает как ориентацию на достижение стоящих перед предприятием целей с персонифицированной ответственностью за результаты, так и стремление в своей работе «выходить» за пределы какой-то одной функции (процессный подход к управлению).

Следовательно, сегодня контроллинг реализуется зачастую не контроллером, а самими сотрудниками на местах. Контролллинг все больше превращается в самоконтроллинг, а отдел контроллинга (контроллер) начинает играть роль модератора, распространяющего идею контроллинга среди сотрудников предприятия, компании.

Необходимость появления в отечественных компаниях системы контроллинга

До настоящего времени контроллинг не получил в Казахстане распространения. Система контроллинга не стала привычной для практики казахстанского предпринимательства. В этой связи возникают вопросы:

- могут ли отечественные предприятия выживать, развиваться и успешно конкурировать с предприятиями других стран в длительной перспективе в условиях нарастающей глобализации?

- достаточен ли уровень и соответствует ли стиль управления в казахстанских организациях вызовам времени?

- что нужно сделать для того, чтобы быть лидерами в отрасли или бизнесе?

Ответы на данные вопросы можно найти при принятии решения о внедрении системы контроллинга в казахстанской практике деятельности организаций, в число которых можно отнести государственные и публичные организации, крупные и средние частные компании, отраслевые предприятия, высшие учебные заведения, бизнес-школы, центры повышения квалификации и т.д.

По мнению авторов статьи [17; 73], в дальнейшем развитие контроллинга, разработка методологии и внедрение в организациях и на предприятиях Казахстана системы и технологий контроллинга позволят:

- сформировать и обеспечить функционирование систем гибкого стратегического и оперативного планирования, ориентированного на результат и инновации с учетом возникающих рисков, в том числе позволяющих оперативно прогнозировать и оценивать эффективность от инвестиций в инновации;

- скоординировать все управленческие подсистемы организации (предприятия) между собой (системы управления кадрами, НИОКР, управления проектами, бухгалтерского и управленческого учета, планирования и бюджетирования, информационные системы и т.д.), ориентируя их на достижение целей;

- обеспечить внутреннюю методологическую и методическую поддержку руководства и персонала;

- осуществлять адекватный расчет рисков и предвидение вызовов и препятствий, которые могут помешать выполнению глобальных (стратегических) и локальных (оперативных) целей организации (предприятия);

- оказывать своевременную и адекватную информационную поддержку для лиц, принимающих решения;

- обеспечить прозрачность деятельности государственных, частных и публичных организаций в целях информирования общественности и инвесторов.

Выводы от внедрения системы контроллинга для казахстанских организаций очевидны. Для государственных организаций важны успешная реализация индустриально-инновационных проектов и повышение их рентабельности. Частные инвесторы, в свою очередь, заинтересованы в повышении эффективности и прозрачности деятельности публичных организаций. Публичные организации, крупные и средние частные компании заинтересованы в применении современных инновационных технологий управления, во внедрении теоретических разработок и передовых управленческих практик. Высшие учебные заведения, бизнес-школы, центры повышения квалификации заинтересованы как в изучении передового опыта контроллинга, так и в разработке программ профессионального обучения, повышения квалификации и сертификации управленческих кадров.

Список литературы

- Алигаджиева Е.М. Социально ответственная деятельность предприятий — фактор совершенствования структуры контроллинга // Экономический анализ: теория и практика. — 2008. — № 18 (123). — С. 54-57.

- Берзинь И.Э., Пикунова С.А., Савченко Н.Н., Фалько С.Г. Экономика предприятия: Учебник. — М.: Дрофа, 2004. —368 с.

- Ананькина Е.А., Данилочкин С.В., Данилочкина Н.Г. и др. Контроллинг как инструмент управления предприятием. — М.: Аудит, ЮНИТИ, 1998. — 279 с.

- Владымцев Н.В., Денисова А.С. Концепция контроллинга управления торговой организации: система оперативного управления и информационного обеспечения // Экономический анализ: теория и практика. — 2008. — № 22 (127). — С. 6

- Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. — М.: Финансы и статистика, 1998. — 256 с.

- Петренко С.Н. Контроллинг: Учеб. пособие. — Киев: Ника-Центр, Эльга, 2003. — 328 с.

- Сухарева Л.А., Петренко С.Н. Контроллинг — основа управления бизнесом. — Киев: Эльга, Ника-Центр, 2002. —208 с.

- Муллаахметов Х.Ш. Научные школы управления и их влияние на эволюцию функции контроля // Менеджмент в России и за рубежом. — 2012. — № 6. — С. 129-132.

- Новоселов Е.В., Романчин В.И., Тарапанов А.С., Харламов Г.А. Введение в специальность «Антикризисное управление»: Учеб. пособие. — М.: Дело, 2001. — 176 с.

- Уляшева Ж. Контроллинг в компании: методические проблемы // Проблемы теории и практики управления. — 2008. — № 8. — С. 67-72.

- Романов М. Контроллинг как средство стратегического управления предприятием // Проблемы теории и практики управления. — 2008. — № 4. — С. 80-85.

- Анискин Ю.П., Павлова А.М. Планирование и контроллинг: Учебник. — М.: Омега-Л, 2005. — 280 с.

- Ташенова С.Д. Контроллинг: Учеб. пособие. — Алматы: Экономика, 2007. — 136 с.

- Гусева И. Модель стратегического контроллинга // Проблемы теории и практики управления. — 2008. — № 3. —С. 100-108.

- Федоров В.М. Служба контроллинга в системе антикризисного управления // Вестн. Омского ун-та. Сер. «Мировая экономика и международный бизнес». — 2009. — № 1. — С. 94-95.

- Концепция контроллинга: Управленческий учет. Система отчетности. Бюджетирование: Пер. с нем. — М.: Альпина Бизнес Букс, 2006. — 269 с.

- Кабатаева Р.С., Жусупова А.М., Жусупова К.А. Концепция и методология разработки и системы контроллинга в организациях, ориентированных на результат и инновации в условиях Казахстана // Вестн. КазНУ им. аль-Фараби. Сер. экономическая. — 2013. — № 5(99). — С. 69-74.