Цель исследования – рассмотреть методы определения стоимости бренда. Планируется изучить недостатки и преимущества каждого подхода, провести сравнительный анализ.

Методология – сравнение, дедукция, диалектико-логический подход.

Оригинальность/ценность – проведен анализ существующих подходов в определении стоимости бренда. Автор проводит подробный анализ разработанных методов, имеющих практическую значимость. Выделены преимущества и недостатки методов.

Выводы – в рамках рассмотренных подходов оценщик или консалтинговые компании могут применять максимальное количество методов, уместность которых определяется целями оценки и имеющимися в наличии или доступными исходными данными. Однако, следует помнить, что развитие бренда проходит стадию своего рождения, сопровождающегося необходимыми затратами: как предмет оборота на рынке стоимость бренда возможно оценить на основе статистики рыночных продаж; поскольку любое приобретение в условиях рыночной экономики обосновывается с точки зрения эффективности инвестиций, объект оценки рассматривается как источник выгод, получение которых он должен обеспечить своему владельцу. Соответственно, три кита, на которых держится методология профессиональной оценки, носят названия затратного, сравнительного (рыночного) и доходного подходов.

На сегодняшний день бренд имеет огромное значение, так как может обеспечить конкурентное преимущество как стране, так и компании. Наряду с использованием бренда, как инструмента в конкурентной борьбе, существует сложность в определении его стоимости.

Прежде основными показателями стоимости компании были материальные активы. К их числу относились: здания, сооружения, земля и т.п., которые находили свое отражение в балансовом отчете. На основе традиционных финансовых показателей балансового отчета менеджерами фондового рынка, инвестиционными аналитиками, акционерами и покупателями принимались соответствующие решения.

Однако в настоящее время рыночная стоимость компании, в десятки раз превышающая ее балансовую стоимость, включает переоценку значимости нематериальных активов (НМА) в целом и брендов в частности. Понимание того, что НМА оказывали значительное влияние на стоимость компании, потребовало их отражение в бухгалтерских отчетах, в связи с чем стал актуальным вопрос определения точной методики оценки стоимости бренда. Определение правильной методики вызвано необходимостью решения ряда вопросов в области: слияний и поглощений компаний; инвестирования бизнеса; страхования имущества компании; увеличения финансовой стоимости компании; выхода на рынок IPO; контроля за расходами на рекламу и маркетинг; сделок купли-продажи бизнеса; лицензионных соглашений (франчайзинга); привлечения кредита под залог; решения судебных споров и проведения плана ребрендинга.

К настоящему моменту известны различные методы определения стоимости бренда. Однако ни одна из методик не дает вполне объективную и точную оценку его стоимости. В зависимости от того, на каком основании производится оценка, могут применяться различные подходы.

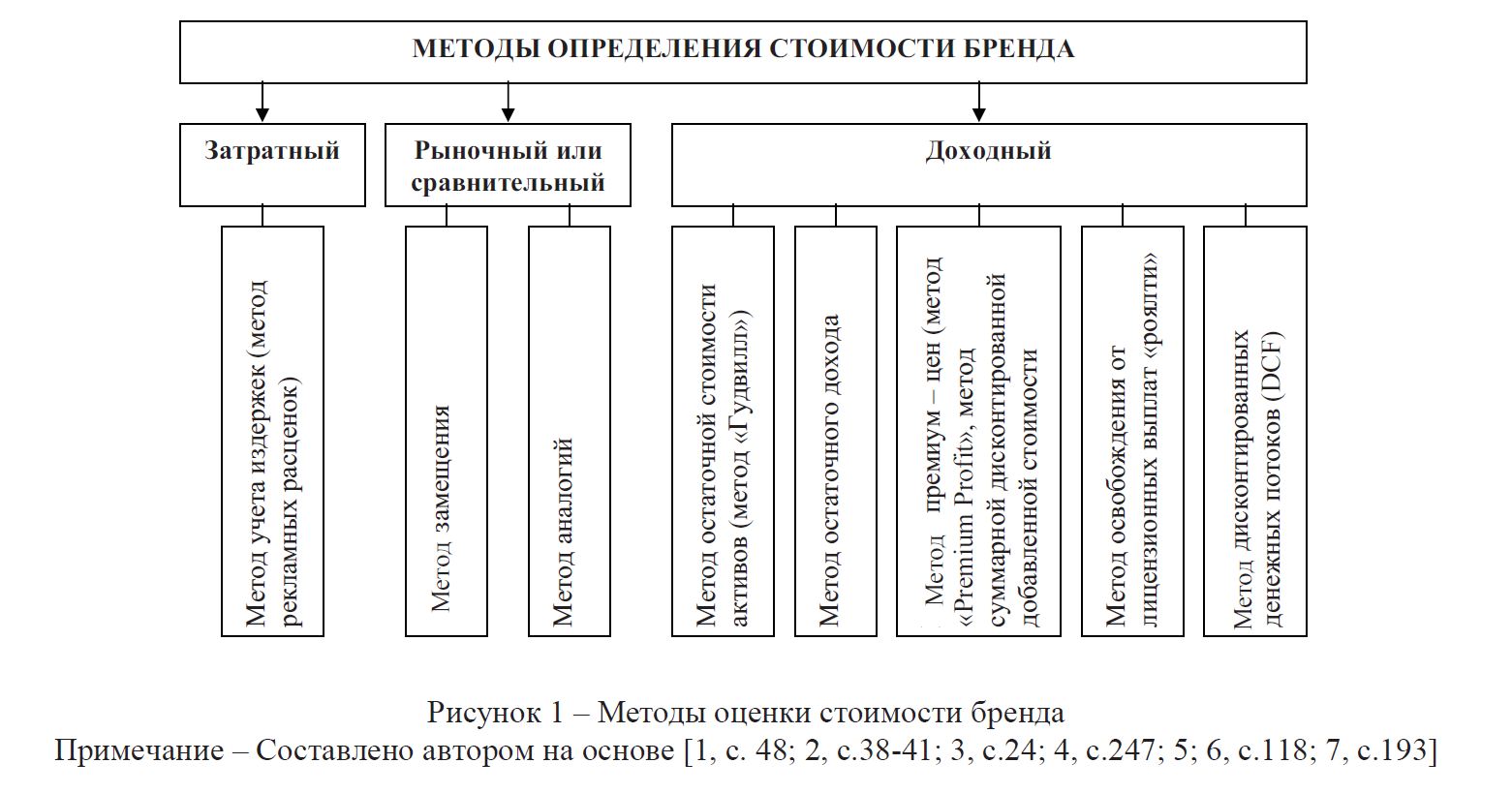

В мировой и отечественной практике существуют три основополагающих подхода, применяемые оценщиками в определении стоимости бренда, они отражены на рисунке 1.

Примечание – Составлено автором на основе [1, с. 48; 2, с.38-41; 3, с.24; 4, с.247; 5; 6, с.118; 7, с.193]

Рисунок 1 – Методы оценки стоимости бренда

Согласно рисунка 1 проанализируем преимущества и недостатки каждого метода оценки стоимости бренда.

В работах Риты Клифтон, Джона Симмонз [1, с.48] и Пашутина С.Б. [2, с.38-41] выделены следующие методы оценки стоимости бренда.

Наиболее простым и доступным считается метод учета издержек (метод рекламных расценок), где стоимость бренда определяется как сумма всех расходов на регистрацию товарного знака, разработку бренда, его имиджа, дизайна, рекламу, маркетинг и т.п., направленных на продвижение и достижение уровня бренда. Проведение рекламной кампании является лишь одним из способов создания бренда, и это формирует предпосылки для необъективности оценки.

Вычисление стоимости бренда с помощью метода замещения производится путем сравнения данного бренда с абстрактным аналогичным продуктом «не брендом» с теми же характеристиками. Сумма затрат на создание аналогичного бренда с нуля образует стоимость бренда. К сожалению, применение такого метода на практике маловероятно, так как результаты расчетов могут быть не точны и невозможно проверить насколько гипотетический бренд соответствует реальному.

Процесс определения стоимости бренда следующего метода аналогичен предыдущему. Однако присутствует лишь одно отличие. Сравнение происходит между двумя аналогичными брендами – конкурентами. Данный метод очень удобен в условиях дефицита надежной информации, но затрудняет сопоставление в силу того, что изначально бренды должны быть дифференцированы и индивидуальны. Козырев А.Н. и Макарова В.Л. выделяют следующие два метода. Метод остаточной стоимости активов (или метод оценки деловой репутации «Гудвилла» [3, с.24]). Такой метод определяется путем вычитания из рыночной стоимости компании стоимости ее активов, не относящихся к бренду. В данной методике присутствует такой недостаток, как необъективность оценки и отсутствие информации о рыночной стоимости компании, что и осложняет процедуру использования данного метода на практике. К тому же, если у компании присутствует портфель брендов, то такой метод не подходит. Таким образом, практическое применение такого метода возможно для компаний, работающих только с одним брендом на рынке.

Метод остаточного дохода аналогичен предыдущему. Из общих доходов вычитают доходы, полученные как от материальных, так и нематериальных активов, за исключением бренда, что и составляет его стоимость. Такую стоимость определяют как вклад бренда.

Ценовая премия, вычисленная между брендированным и небрендированным товаром, и умноженная на прогнозируемые объемы продаж бренда в натуральном выражении за время жизненного цикла товара, называется методом премиум – цен (или методом дополнительного дохода «Premium Profit» [4, с. 247] или методом суммарной дисконтированной добавленной стоимости [5]). Значительным преимуществом метода является то, что он не требует проведения специальных исследований, это существенно сокращает финансовые расходы и затраты рабочего времени. В результате он получил широкое признание для оценки брендов рынка FMCG и товаров широкого потребления. Недостаток метода, как и у метода замещения, проявляется в сложности нахождения базовых аналогичных небрендированных продуктов. Более того, уникальность бренда приводит к некорректной оценке его стоимости.

Метод отчислений за использование бренда (метод освобождения от лицензионных выплат «роялти» [6, с.118]). Права на использование бренда передаются другой компании с выплатой роялти, выражаемой в проценте от продаж. Прогнозируемый годовой объем продаж, умноженный на размер роялти, образует стоимость бренда. Или рассчитывается гипотетическая сделка, при которой учитывается что собственный бренд не принадлежит самой компании, а приходится платить третьей стороне за его использование. Экономия на этих платежах и составляет стоимость бренда. Данный метод приветствуется налоговыми и судебными органами западных стран в силу объективности результатов. Недостатком является сложность определения информации о выплатах за право использования бренда, если компания не продает такого права.

В научном труде Кисикова Б. [7, с.193] можно выделить еще один дополнительный метод – метод дисконтированных денежных потоков (DCF), где стоимость бренда равна сумме денежных потоков, генерируемых компанией при его использовании. Для владельца ценность бренда состоит в том, что его наличие создает дополнительные денежные потоки по сравнению с небрендовым продуктом. Поэтому важнейшей задачей любой компании является максимизация суммы этих дополнительных денежных потоков, создаваемой данным брендом. Для этого необходимо определить ожидаемый срок использования бренда (прогнозный период), выстроить денежные потоки и дисконтировать их. Длительность прогнозного периода в странах с развитой рыночной экономикой обычно составляет 5-10 лет, а в странах с переходной экономикой, в условиях нестабильности, допустимо сокращение прогнозного периода до 3-5 лет. Как правило, в качестве прогнозного берется период, продолжающийся до тех пор, пока темпы роста бизнеса не стабилизируются (предполагается, что в постпрогнозный период имеет место стабильный темп роста).

Основная особенность применения данного метода заключается в том, что первоначально выстраивается денежный поток, генерируемый суммарными активами предприятия, а потом происходит процесс определения в денежном потоке доли дохода, приносимого оцениваемым брендом.

Проведение оценки стоимости бренда данным методом считается весьма сложным и трудоемким процессом. Однако во всем мире он признан как наиболее теоретически обоснованный. В странах с развитой рыночной экономикой этот метод применяется в 80-90% случаях. Главное достоинство метода заключается в том, что он единственный из известных методов оценки, который основан на перспективах развития рынка в целом и оцениваемого бизнеса в частности, а это в наибольшей степени отвечает интересам инвесторов.

Еще один метод, не относящийся к вышеперечисленным подходам, но существующий в теории оценки стоимости, называется метод оценки брендов по балльной системе (метод экспертных оценок). Его сущность проявляется в том, что эксперты оценивают бренд с помощью балльной системы по различным категориям: рыночная доля и рейтинг, стабильность бренда и товарной категории, история бренда, интернациональность, рыночные тенденции, рекламная поддержка и программы продвижения товара, юридическая защита. Данный метод прост и удобен в применении. Однако субъективность оценки экспертами не вызывает доверия со стороны общественности, что и приводит к затруднению в применении.

В рамках этих подходов при определении стоимости бренда оценщик может использовать максимальное количество методов, актуальность и уместность которых будет зависеть от особенностей конкретной ситуации. При оценке бренда всегда присутствует возможность применить затратный подход и построить его рыночную стоимость с учетом суммирования расходов на создание и продвижение, которые могут включать затраты: на регистрацию товарного знака в государственном органе (Комитет по правам интеллектуальной собственности Министерства юстиции Республики Казахстан, Роспатент), меры по охране товарного знака, на проведение маркетинговых исследований рынка, продукции, потребителей и т.п., на формирование рекламной кампании с целью продвижения бренда и позиционирования его в умах потребителей и другие расходы. Однако на самом деле результаты проведенного анализа адекватно не отражают действительную ценность бренда, что вызывает потребность в применении доходного метода, который строится на оценке инвестиционной привлекательности бренда, способного принести в будущем вполне оправданные и определенные выгоды.

Конечно, оценщик индивидуально подходит к использованию методик определения стоимости бренда. Однако приоритетность их применения в практике следует учесть согласно мнению опытных ведущих специалистов по оценке интеллектуальной собственности Гордона Смита и Рассела Пара [8]. По их мнению, предпочтительнее доходный метод, во вторую очередь – рыночный и лишь в исключительных случаях – затратный.

На основе стандартной системы предложенных методов частными оценщиками, аналитиками и консалтинговыми компаниями разрабатываются собственные уникальные методики оценки брендов, доказавшие объективность результатов и получившие широкую популярность в мировой практике.

Первая, применившая новые технологии в области измерения капитала бренда и его стоимости, стала британская консалтинговая компания мирового уровня Interbrand Group [9, с.373]. Оценка брендов с помощью данного метода признана во всем мире и позволяет публиковать рейтинг самых дорогих брендов мира, рыночная стоимость которых превышает миллиард долларов. В этот список могут быть включены те бренды, которые соответствуют следующим двум криетриям: должны приносить существенный доход на главных мировых рынках и оцениваемая компания должна иметь общедоступные маркетинговые и финансовые показатели своей деятельности.

Механизм оценки метода Interbrand отражает бизнес-перспективы бренда и основан на расчете его стоимости, как чистой текущей стоимости прибылей, которые по прогнозу бренд принесет в будущем. Основными показателями явились: финансовый прогноз, роль и сила бренда [10, с.411].

Оценка начинается с текущего и прогнозирования будущего дохода бренда. Из будущих доходов вычитаются все операционные расходы и налоги и доходы от других НМА. В результате определяется, источником какой части будущих доходов является бренд. Показатель «роль бренда» отражает степень влияния бренда на потребительский спрос. Сила бренда – способность гарантировать потребительский спрос, тем самым обеспечить будущий доход, получаемый при пересчете дохода от бренда в чистую приведенную стоимость.

Другой метод «Оценка ценности активов бренда» предложило международное рекламное агентство Young&Rubicam (Y&R), которое измерило 450 глобальных и более 8000 локальных брендов в 24 странах мира. Исследование проводилось с помощью анкеты, состоящей из 32 вопросов и 4 основных показателей: дифференциация – показатель, отражающий отличие одного бренда от другого; релевантность – показатель актуальности бренда для респондента; уважение – показатель, определяющий, насколько высоко ценится бренд и считается ли он лучшим в своей товарной категории; понимание – показатель, отражающий предназначение бренда [9, с. 364].

По мнению разработчиков, каждый бренд проходит 4 основные стадии:

1) дифференциация;

2)релевантность;

3) уважение;

4) понимание.

Первые два показателя образуют силу бренда. Из них основным, ведущим показателем является показатель «дифференциация». Авторы считают, что при создании сильного бренда необходимо уделить особое внимание нахождению признака, отличающегося от бренда конкурента. Отсутствие такого признака или его утрата приводит к ослаблению позиций бренда.

Такой показатель как «релевантность» свидетельствует, пока бренд не станет значимым для своей целевой аудитории, не сможет привлечь большое количество потребителей и проникнуть на рынок.

Таким образом, чем выше показатели «дифференциация» и «релевантность», тем сильнее бренд на рынке.

Следующие два показателя «уважение» и «понимание» составляют достоинство бренда. При этом уважение сочетает восприятие качества с осознанием степени популярности бренда. Это раскрывает причину образования уважения. Во многих случаях уважение формируется за счет воспринимаемого качества. Однако на рынке присутствуют такие бренды, к которым уважение складывается от уровня популярности. Не менее значимым моментом в создании бренда является показатель понимания предназначенности бренда. Разработчики считают, что настоящее понимание бренда – кульминация усилий по его созданию.

Проведенные исследования показали, что к брендам с высоким достоинством относятся не только старые, с богатой историей и яркой идентичностью, например как, Hallmark, Kodak, но и молодые бренды, например, Doritos, Sesame Street.

Следующий метод Equi Trend, предложенный фирмой Total Research, посвящен изучению восприятия брендов потребителями [9, с. 369]. Такой метод считается более экономичным, основанным на небольшом наборе простых и содержательных показателей: заметность, воспринимаемое качество и удовлетворенность пользователя. Показатель «заметность» намного шире предыдущего показателя «понимание», так как требует от респондентов высказывания мнения относительно исследуемого бренда. Показатель «воспринимаемое качество» оценивается как средняя оценка качества марочной продукции среди тех, кто имеет о ней мнение. Качество оценивается по 11-балльной шкале от «выдающегося» до «неприемлемого». Третий показатель «удовлетворенность пользователя» – это средняя оценка качества данного марочного товара среди тех потребителей, которые пользуются им чаще всего. Он дает возможность подойти к оценке силы бренда со стороны потребителя: например, Toyota стоит на 62-м месте по воспринимаемому качеству (оценка 6,7), но на 4-м – по удовлетворенности пользователей (оценка 9,19).

По сравнению с приведенными методами наиболее трудоемким является метод Brand Beta, разработанный компанией Brand Financе [11, с.346]. Оценка брендов основывается на подходе «отчисление по роялти», результаты которого учитываются (принимаются) в налоговых и судебных органах. Это обусловлено тем, что данный метод лишен субъективности и базируется на учетной документации о финансовых операциях, находящихся в открытом доступе.

Метод отчисления по роялти предполагает, что стоимость бренда определяется на основе ставки роялти (лицензионных платежей), которые выплачивались бы за его использование, если бы этот бренд принадлежал не самой компании, а третьей стороне. Ставка роялти применяется к будущим доходам для определения потока поступлений, который можно отнести к бренду. Затем поток поступлений от бренда дисконтируется и приводится к чистой приведенной стоимости. Ставка роялти рассчитывается исходя из индекса силы бренда – инструмента конкурентного бенчмаркинга, называемого Brand Beta. Данный инструмент, основанный на методе контрольных сравнений, обеспечивает понимание силы каждого бренда и используется для определения соответствующих роялти и ставок дисконтирования в процессе оценки каждого бренда. Этот метод является полезным инструментом в практике, так как позволяет выявлять сильные и слабые стороны бренда по сравнению с брендом конкурентом. Такой анализ основан на сравнительной оценке главных брендов по девяти основным параметрам силы и результативности бренда, которые корректируются для каждого вида бизнеса отдельно: осведомленность о бренде, дистрибуция, имидж, ценовая премия, доля рынка, затраты на СМИ, увеличение объемов продаж, потребительские предпочтения, срок присутствия на рынке [11, с.348].

Величина Brand Beta зависит от рейтинга бренда. Сильный бренд будет положительно влиять на расчет дисконтированного денежного потока с более низкой дисконтной ставкой, так как прибыль от его использования будет стабильнее, чем у действующих в той же отрасли более слабых брендов. В следствие, именно анализ Brand Beta выявляет степень риска, связанного с будущим доходом бренда и определяет величину ставки дисконтирования. Поэтому использование сильного бренда является менее рискованным.

Рейтинги брендов Brand Finance схожи с рейтингами кредитоспособности компаний. Согласно оценкам Brand Finance 12 самыми сильными брендами, имеющими значение индекса силы бренда выше 90 баллов из 100, что соответствует категории «ААА+» рейтинга брендов, стали компании: Coca-Cola, Kellogg’s, McDonald’s, Microsoft, Gillette, Chanel, Nike, Sony, BMW, Google, Pricewaterhouse Coopers, Prada [11, с.281].

Кроме существующих методик, разработанных известными мировыми консалтинговыми компаниями, смогли доказать эффективность и российские методики, широко применяемые в оценочной практике.

Метод стареющих дисконтированных потоков, разработанный Ю. Рязановым и М. Дымшицем [12], основан на процедуре дисконтирования будущих денежных потоков бренда с учетом его старения при отсутствии маркетинговой поддержки. Все вычисления стоимости брендов делаются на основе коэффициента старения бренда (естественный «отток» потребителей) и трех параметров (охват, доля и план), определяемых с помощью социологического опроса. Преимуществом такого метода является то, что расчеты основаны на результатах социологического опроса и показателях компании и не требует экспертных оценок для определения бренда-мультипликатора. Однако от качества проведенного социологического опроса зависят результаты оценки, что и служит недостатком метода.

Метод, учитывающий преимущества и критику в адрес зарубежного опыта в оценке стоимости бренда, а именно методик компаний Brand Finance и Interbrand, разработан российской компанией V-RATIO Business Consulting Company и называется V-RATIO Brand Valuation & Analysis (далее VR BV&A) [13]. Это авторская методика, в основе которой лежит доходный подход к оценке стоимости активов. В рамках доходного подхода используется метод дисконтированных денежных потоков (DCF).

В данной методике для расчета стоимости бренда используются финансово-экономические показатели и результаты массового опроса потребителей. Экспертные заключения не используются ни на одном из этапов. Факторы неопределенности учитываются при помощи имитационного математического моделирования по методу Монте-Карло. За основу прогноза берется NOCF (чистый операционный денежный поток), в ставке дисконтирования учитываются только недиверсифицируемые риски, а в постпрогнозном периоде закладываются наиболее консервативные темпы роста.

Преимуществом метода является то, что данная методика – чистая математика и позволяет получить не только денежную оценку того, сколько стоит данный бренд, но и определить основные источники создания стоимости. Это позволяет оценить эффективность управления брендом и скорректировать стратегию его развития на перспективу. Единственным слабым местом являются, пожалуй, лишь исходные данные, которые предоставляются самими компаниями. Исследователи не имеют возможности их перепроверять.

На сегодняшний день данная методика получила широкую популярность в рамках проекта «Международный листинг брендов» в странах СНГ. Начало этому положило зарождение в 2006 г. нового проекта «Листинг брендов» на ежегодной основе, организованный компанией V-RATIO в России, с дальнейшим присоединением к нему Казахстана, Украины, Прибалтики, Грузии и выходом на рынки Польши, Китая и Испании, в результате чего и приобрело статус международного.

В переводе с английского языка «list» – список, отражающий концепцию проекта рейтинговых агентств таких как: S&P, Moody’s или Fitch, оценивающих кредитоспособность и финансовое благополучие компаний. Однако целью листинга бренда является не присваивание определенных мест, рейтингов и т.п., а получение лишь объективных финансовых данных по управлению брендами через оценку их стоимости.

К сожалению, дальнейшее функционирование проекта «Листинг казахстанских брендов» приостановлено в силу существующего экономического кризиса. Между тем, проведение оценок интеллектуальной собственности, в частности брендов, продолжается в Казахстане, которое осуществляется услугами частных оценщиков. Вместе с тем, подробности оценочной деятельности как объекта интеллектуальной собственности, соответственно, не раскрываются. Согласно «Инструкции по применению методов оценки интеллектуальной собственности при внедрении научных исследований, а также при внесении интеллектуальной собственности в уставные капиталы юридических лиц, в том числе при организации венчурных производств» основным методом оценки объекта интеллектуальной собственности является доходный подход, затратный используется как вспомогательный и в случаях, когда объект трудно оценить с помощью доходного подхода. Применение сравнительного подхода ограничено ввиду уникальности объектов интеллектуальной собственности и отсутствия информации по коммерческим сделкам с объектами интеллектуальной собственности. В рамках этих подходов, которые мы теперь с полным основанием именуем стандартными, оценщик применяет максимальное количество методов, уместность которых определяется целями оценки и имеющимися в наличии или доступными исходными данными.

Таким образом, в основе профессиональной оценки лежит диалектический взгляд на стоимость оцениваемой собственности. Анализ стоимости строится на естественном понимании того, что любой объект проходит стадию своего рождения, сопровождающегося необходимыми затратами. Далее, поскольку права на любой объект могут являться предметом оборота на рынке, имеется возможность оценить его на основе статистики рыночных продаж. И, наконец, поскольку любое приобретение в условиях рыночной экономики обосновывается с точки зрения эффективности инвестиций, объект оценки рассматривается как источник выгод, получение которых он должен обеспечить своему владельцу. Соответственно, три кита, на которых держится методология профессиональной оценки, носят названия затратного, сравнительного (рыночного) и доходного подходов.

Список литературы

- Клифтон Рита, Симмонз Джон Бренды и брендинг. Пер. с англ.. – М.: ЗАО Олимп Бизнес, – 352 с.

- Пашутин С. Б. Как создать национальный бренд. – М.: Кнорус, 2007. – 320 с.

- Козырев А. Н., Макаров В. Л. Оценка стоимости нематериальных активов и интеллектуальной собственности. – М.: Интерреклама, 2003. – 352 с.

- Беликова П. И. Оценка стоимости бренда силами отдела маркетинга компании «Талосто» //Бренд-менеджмент. – 2007. – №04 (35). – С. 247.

- Ибраев А. Листинг казахстанских брендов. Настоящее будущее [Электрон. ресурс]. – – URL: http://www.sostav.ru/news/2006/11/23/50r/. (дата обращения: 21. 11. 2013)

- Овчинникова О. Г. Ребрендинг. – М.: Альфа Пресс, 2007. – 168 с.

- Кисиков Б. С. Франчайзинг в Казахстане. – А.: Игілік, 2011. – 292 с.

- Gordon V. Smith, Russell L. Parr, Valuation of Intellectual Property and Intangible Assets, 2nd – NY: John Willey & Sons, 1994.

- Аакер Д. Создание сильных брендов. – М.: Издательский дом Гребенникова, 2008. – 439 с.

- Самые ценные российские бренды // Бренд-менеджмент. – 2007. – №06 (37). – С.

- Современная практика определения стоимости бренда // Бренд-менеджмент. – – №06 (31). – С. 346

- Рязанов Ю., Дымшиц М. Стоимость бренда и оценка экономической эффективности рекламных затрат: введение динамического коэффициента [Электрон. ресурс]. – – URL: http://www. sostav.ru/columns/opinion/2005/stat19/. (дата обращения: 10.10.2013)

- Пентаграмма стоимости: подход V-RATIO [Электрон. ресурс]. – URL: http://www.v-ratio.ru. (дата обращения: 09.2013)

- Zheng, -Q., Shi, M.-J. An empirical research on the effects of ingredient brand equity on consumer's brand evaluation // 4th International Asia Conference on Industrial Engineering and Management Innovation.– Taiwan; Taipei, 2013. – pp. 615-623.

- Carah, Brand value: How affective labour helps create brands // Consumption Markets and Culture.– 2014. – №17 (4). – pp. 346-366. DOI: 10.1080/10253866.2013.847435.

- Rius Ulldemolins, , Zamorano, M. Spain's nation branding project Marca España and its cultural policy: the economic and political instrumentalization of a homogeneous and simplified cultural image // International Journal of Cultural Policy. – 2014. DOI: 10.1080/10286632.2013.877456.

- Fedorova, B., Chizhevskaya, E. L. Adapting intellectual property evaluation methods to the region brand evaluation // Middle East Journal of Scientific Research. – 2014. – №19 (1). – pp. 24-28. DOI: 10.5829/ idosi.mejsr.2014.19.1.12477.