В современном понятии бухгалтерский учет – это система сбора, регистрации и обобщения информации об операциях и событиях предпринимателей и организаций, регламентированных законодательством о бухгалтерском учете и финансовой отчетности, стандартами бухгалтерского учета, а также учетной политикой организаций. Учет строго документален, каждая запись производится только на основании специально оформленного документа, что повышает контрольное значение бухгалтерского учета, его достоверность, правдивость и т.д. [1, с.18].

Так же можно включить налоговый учет, так как в нем используются данные бухгалтерского учета, но скорректированные в соответствии с требованиями налогового законодательства.

Все эти виды учета неразрывно связаны между собой и взаимно дополняют друг друга, однако приоритет имеет бухгалтерский учет. Объясняется это тем, что только правильно и четко организованный бухгалтерский учет финансово-хозяйственной деятельности предприятия обеспечивает сплошное и непрерывное отслеживание на всех стадиях последствий принимаемых руководителями предприятия управленческих решений и проводимых на их основе хозяйственных операций, поддающихся денежной оценке.

Каждая из названных слагаемых системы хозяйственного учета играет свою особую роль в информационном обеспечении управления экономическими объектами и принятии решений по ним.

Вышеизложенное доказывает, что именно бухгалтерский учет сегодня занимает одно из главных мест в системе управления. Он отражает реальные процессы производства, обращения, распределения и потребления, характеризует финансовое состояние предприятия и служит основой для планирования и анализа ее деятельности.

Если говорить об истории бухгалтерского учета, то основной предпосылкой его возникновения было развитие экономических отношений между людьми.

Становление бухгалтерского учета, можно разделить на следующие этапы:

- Древний мир.

- Средневековье.

- Ренессанс и возникновение двойной бухгалтерии.

- Возникновение науки.

Первые торговые операции были зарегистрированы в 3200 г. до нашей эры на глиняных табличках (это предопределило систематическую регистрацию в учете). Папирусы Древнего Египта способствовали развитию хронологической регистрации. Пять тысяч лет тому назад для ведения счетов использовались таблички из слоновой кости. В древней Индии счетами-регистрами служили кружки, в них закладывались камешки – первичные документы (прообраз картотеки). В Греции и Риме использовали восковые таблички, медные доски, холст, пергамент, папирус. В Галии – керамическую плитку и гончарные черепки. В Перу – веревки. Затем появились кодексы-книги [2, с.11-49].

Выделение бухгалтерского учета как науки обязано своим появлением торговле. Так, в 1458 г. была напечатана первая книга купца Бенедетто Котрульи «О торговле и совершенном купце», с которой связывается становление бухгалтерского учета как науки. Одна из глав называлась «О порядке ведения торговых книг». А в 1494 г. была издана первая книга по бухгалтерскому учету, написанная выдающимся итальянским математиком, монахом Лукой Пачоли (1445-1517)

«Трактат о счетах и записях». В течение нескольких веков им пользовались в Италии, Франции, Германии, Англии как основным руководством по бухгалтерскому учету. А способ двойной записи (с его помощью осуществляются контроль за сохранность материалов, готовой продукции, основных средств и других ценностей) не потерял своего значения и поныне.

Выдающимся автором после Луки Пачоли был Жак Савари (1622-1690). Он опубликовал работу «О совершенном купце», в которой разделил счета на синтетические и аналитические, трактовал торговую калькуляцию, классифицировал балансы на инвентарные (оценка по себестоимости) и конкурсные (оценка по текущим ценам), последний включал в себя и личное имущество собственника, так как иск мог быть обращен и на все достояние купца. Он считался одним из создателей управленческого учета.

В 1796 г. в Бристоле была опубликована книга Эдварда Томаса «Английская система счетоводства». На смену ей пришла «американская модель», описанная Дегранжем, которая рассматривала не только учетные регистры, но и впервые всеохватывающую теорию бухгалтерского учета. Дегранж преследовал две цели учета: выявление в любой момент времени состояния расчетов и определения величины собственного капитала субъекта. Для этого он использовал пять счетов: касса, товары, документы к получению, документы к оплате, убытки и прибыли. Все эти счета он объединял в одном регистре Журнал-Главная.

С середины XIX века в различных странах Европы бухгалтерский учет стал развиваться как наука, которая обобщала практику и в то же время совершенствовала ее. Произошло зарождение трех великих итальянских школ.

Создателем первой ломбардской школы стал Франческо Вилла (1801-1884). Это направление считало, что бухгалтерский учет не может быть сведен к технической процедуре, ибо он есть не что иное, как комплекс экономико-административных понятий. Он может быть организован с помощью счетов. Бухгалтерский учет необходим администратору за контролем лиц, занятых в хозяйственном процессе. Он оказал большое влияние на создателей двух других школ – тосканской и венецианской.

Главой тосканской школы был Джузеппе Чербони (1827–1917). Он продолжил дело Э. Дегранжа. Для Д. Чербони бухгалтерский учет – это наука административных функций и действий.

Учение Д. Чербони названо логисмографией (логос – разум, графия – описание). У него много было последователей (Джитти, Боналуми, Беллини, Рива, Масса).

Винченцо Джитти (1856-1945) стал сторонником Чербони, он указывал на то, что аналитические возможности логисмографической записи шире синтетико-аналитической. Джити четко понимал значение сметы. По его мнению, это предел тех полномочий, которые собственник предоставляет администратору.

В центре итальянской школы всегда было хозяйство. Ф.А. Боналуми (1832-1904) видел в бухгалтерии совокупность интересов: с одной стороны, хозяина, а с другой – третьих лиц. Цель учета, по его мнению, в выявлении экономических и юридических последствий выполненных хозяйственных операций. К. Беллини (1852– 1935) проводил параллель между инвентарем, который показывает текущее положение дел, и сметой, которая показывает будущее. Он стал рассматривать учет как науку об управлении. Тех же взглядов придерживался Д. Масса (18501918), но он добавлял, что это не просто наука об управлении, а наука об управлении людьми.

Масса поставил цели и задачи учета в определении результатов хозяйственной деятельности и контроль деятельности, причем контролирующий орган должен быть независимым от бухгалтерии и администрации.

Главой венецианской школы был Фабио Беста (1845-1923). Он отрицал учение Чербони. Для него оценка – цель учета. Ценности – предмет, бухгалтерский учет – наука о контроле. Контроль, по его мнению, бывает предварительным, текущим и последующим.

В то время как в Италии бухгалтеры искали основы науки счетоведения, а в Германии исходили из внутренних причин, вытекающих из самого учета, во Франции Жан Густав Курсель-Сенель (1813-1892) – один из последователей Ж.Б. Сэйя и Э. Дегранжа – создал концепцию бухгалтерского учета как прикладной экономики и как метода управления ими. Также он сделал очень много для формулировки трех отраслевых видов учета: торгового, промышленного и сельскохозяйственного. С этих пор начинается формироваться экономическая трактовка бухгалтерского учета. Его цель – изучение (исследование) эффективности функционирования каждого объекта, находящегося на предприятии. Он разработал учение об учете затрат и калькуляции.

В конце XIX и начале XX века, с ростом промышленности и появлением акционерных обществ, родилось направление балансоведение. Его появление обусловлено деятельностью юристов, создавших специальную отрасль права – балансовое право; пропагандой баланса как основополагающей исходной концепции бухгалтерии; необходимостью ознакомить акционеров с механизмом основной отчетной формы – балансом. К балансу стали предъявлять следующие требования: точность; полнота; ясность; правдивость; преемственность; единство баланса. В Германии начали различать баланс-брутто (с указанием нераспределенной прибыли) и баланс-нетто (составленный с уже распределенной прибылью).

Развитие бухгалтерского учета – составная часть истории человеческого общества, развитие системы бухгалтерского учета можно разделить на следующие этапы:

Инвентарный (с момента возникновения и до XIII в.). Учитывались только товары, оборудование (весы, гири, прилавки и т.п.). Многообразие монет, находящихся в обращении, выдвигало требование организации учета каждого их вида; причем использовался только натуральный измеритель (товары учитывались в мерах длины, массы, объема, деньги – по числу монет данного типа, при покупке товары приходовались по натуральному измерителю, уплаченные деньги списывались по числу монет, при продаже – наоборот).

Интегральный (XIII–XVII вв.) – в учете стал применяться денежный измеритель. Сначала все многообразие монет пересчитывали по переводным коэффициентам в единую, самую распространенную в данной местности монету, а затем стали учитывать и товары не только в натуральном, но и в денежном измерителе. Так выделились две схемы учета: натуральная и натурально-стоимостная. На этом этапе возникла двойная запись.

Синтетический (XVII-XIX вв.). Обилие объектов учета, дифференциация товарной номенклатуры, рост объема хозяйственной деятельности вызвали необходимость выделения синтетических счетов и, соответственно, деление всех счетов на синтетические и аналитические. Благодаря этому создались условия для анализа хозяйственной деятельности. И возникла третья схема учета – стоимостная (суммовая), когда товары учитываются только в денежном измерении.

Методологический (первая половина XIX в.). Бухгалтера осознали, что в основе учета лежат не товары и деньги, а правовые отношения, которые возникают между собственником и материально ответственными лицами.

Коллационный (середина XIX в.). Специалисты начали разрабатывать учетные приемы взаимного контроля деятельности лиц, участвующих в хозяйственном процессе (коллация). Возникла линейная запись предусматривающая регистрацию двух взаимосвязанных фактов на одной линии.

Механический (конец XIX в.). Появление средств механизации, особенно кассовых аппаратов, упростило коллацию и повысило производительность труда счетных работников.

Операционный (конец XIX – начало XX вв.). На протяжении многих веков поступившие товары учитывались по ценам приобретения, а списание их производилось по продажным ценам. Так как цены продажи были выше цен поступления, возникала разница в виде кредитового сальдо, которое показывало финансовый результат. Поэтому в последствии учет на счете «Товары» стали вести в ценах приобретения, списывая проданные ценности в дебет нового счета «Реализация», последний кредитовался на сумму выручки, оприходованной в кассу. Благодаря этому счет «Товары» стал чисто материальным.

Отсюда следует, что каждый последующий этап не отрицал предыдущего, а творчески обогащал его, расширял возможности бухгалтерского учета как средства управления хозяйственными процессами.

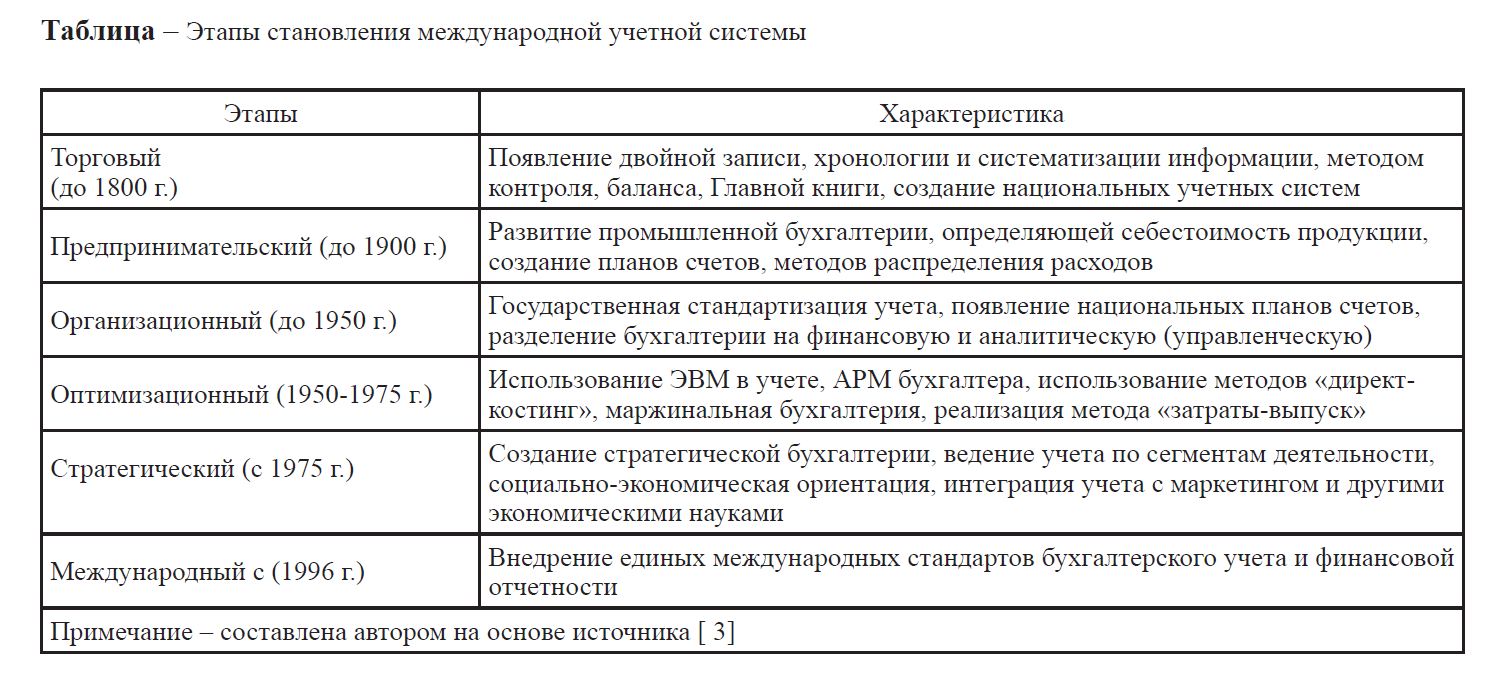

Учетная система в своем развитии прошла определенные эволюционные этапы становления, которые образно можно представить в следующем виде (таблица 1).

Таблица – Этапы становления международной учетной системы

Изложенное доказывает, что международное развитие учета – это результат многовекового взаимодействия и развития культур разных стран и континентов, стимулируемое систематическим ростом технического прогресса. Завершающим этапом, характерным для нынешнего развития, является стратегическая система, основанная «на интеграции учета с маркетингом и определением результатов предприятия по географическим зонам, группам населения и другим параметрам, а самое главное – с определением финансового положения в перспективе».

Наиболее заметный вклад в историю учета внес Лука Пачоли – францисканский монах, математик с мировым именем, человек универсальных знаний, который впервые систематизировал его основы. Его трактат «О счетах и записях» (трактат XI книги «Сумма арифметики, геометрии, учения о пропорциях и отношениях») появился на свет в Венеции в 1494 г. и был посвящен теоретическим исследованиям в области учета. Эта книга – одна из первых публикаций на тему, раскрывающую смысл и цели учетных записей, а также их толкование. Однако Лука Пачоли не является изобретателем двойной записи, хотя его труды сделали многое для ее популяризации, способствуя дальнейшему развитию теоретической мысли в других странах. Его идеи получили широкое применение в таких отраслях, как судостроение в 1558 (Альвизе Казанова); монастырское хозяйство и банки в 1586 г. (А. ди Пиетро), промышленность в 1610 г. (Д.А. Маскетти), государственные организации и госпитали в 1636 г. (Людовико Флори), сельское хозяйство в 1655 г. (Бастиано Вентури).

Сравнивая бухгалтерский учет времен Луки Пачоли и современный, можно заметить, что:

- главная цель учета того времени – обеспечение информацией конкретного частного собственника;

- личная собственность и имущество субъекта не разграничивались, не было необходимости в таких понятиях, как отчетный период, действующее предприятие и др.;

- большинство субъектов продолжали свою деятельность только до периода достижения определенной коммерческой цели, расчет прибыли осуществлялся по ее результатам, поэтому не велись операции начислений и отсрочек;

- основные средства не играли особой роли, отсутствовали расчеты амортизации. Для созданной на более длительный срок организации производилось периодическое исчисление прибыли, поскольку собственник находился в непосредственном контакте с ее деятельностью;

- записи в учетном регистре, известном как мемориал, носили описательный характер и содержали подробные сведения о товаре (вес, размер, единица измерения, цена).

Литература

- Назарова В.Л. Бухгалтерский учет: учебное пособие. – Алматы: Кітап баспасы, 2011. – 245 с.

- Соколов Я.В. Очерки по истории бухгалтерского учета. – М.: Финансы и статистика, 1991. – 400 с.

- Малькова Т. Н. История бухгалтерского учета: учебник. – М.: Высшая школа, 2008. – 303 с.