Управление проектами является важнейшим фактором эффективного развития банков или любой фирмы. С развитием информационных технологий многим компаниям стало очевидно, что, используя различные автоматизированные информационные системы, можно повысить рентабельность бизнеса [1].

Особенно это стало актуально для казахстанских банков, так как они пытаются повысить свою конкурентоспособность на рынке с помощью использования специализированных программных систем, ориентированных на банковскую деятельность. Таким образом, с повышением степени вовлеченности IT-продуктов в жизнь общества тема об эффективном управлении IT-проектами стала очень актуальной. Одной из развивающих направлений новых технологии является развитие интернет-банкинга и мобильного-банкинга.

На сегодняшний день большинство казахстанских банков имеют стратегии, которые предусматривают существенные перемены в области IT. В Казахстане сегодня насчитывается около 38 банков второго уровня, и конкуренция между ними велика и поэтому им приходится искать новые пути и решения для завоевания больших объемов рынка, которые требуют высокую адаптивность к возможным изменениям бизнеса и для его успешного введения необходимо улучшить информационные технологии и автоматизации бизнес процессов. На текущий момент из 39 коммерческих банков активно работают с населением 33, но из них развитую сеть филиалов и отделений имеет только 21 банк. Из которых наибольшее количество подразделений банков около 65%, сосредоточено в 15 крупных городах, население которых составляет всего 38% от общего числа жителей Казахстана.

Существует большой разрыв между количеством точек обслуживания и неравномерным распределением точек обслуживания банков по регионам, в результате около 60% жителям страны малодоступны банковские услуги [2]. И данную проблему большинство банков не стремятся решить посредством развития филиалов и отделений в отдаленных областях или местностях, по той причине, что создание новых центров обслуживания является затратным решением, если регион мало населен, также по статистике в крупных городах заработная плата населения значительно больше, чем в сельских областях. В связи с этим в последние годы для исправления текущей ситуации и привлечения новых клиентов банки внедряют различные проекты для развития онлайн-каналов и дистанционного банковского обслуживания.

По мнению аналитиков, банковский сектор Казахстана должен будет вовремя отреагировать на новый тренд и сфокусироваться на преобразовании наличных в безналичные и электронные платежи. Эксперты также считают, что в дальнейшем банковскому сектору Казахстана необходимо значительно усовершенствовать свое предложение по обслуживанию клиентов не только в отделениях обслуживания, но и через онлайн-банкинг и мобильные приложения. При создании единого финансового рынка в рамках единого экономического пространства в 2025 году и вступления Казахстана в ВТО банковский сектор Казахстана будет открыт для конкуренции, поэтому местные банки должны быть готовы конкурировать с качественными и доступными IТ предложениями иностранных банков.

По исследованиям TNS Gallup Media Asia [3], количество интернет пользователей в нашей стране составляет около 9 млн. человек (рис. 1), при этом 80% из них также являются пользователями мобильного Интернета. И по данным комитета по статистике Министерства национальной экономики РК, количество абонентов сотовой связи в Казахстане в 2014 году достигло 14 млн. человек, что создает благоприятные условия для развития интернет банкинга, а именно мобильных приложении.

Рисунок 1 – Рост числа интернет пользователей в Казахстане в период с 2007 по 2013 г.

В данных условиях развитие электронных каналов обслуживания в банковской сфере растет. На текущий момент свои интернет-ресурсы есть у 25 из 38 банков, а мобильные приложения есть у девяти банков. В последние годы большинство крупнейших банков страны в качестве стратегической цели выбрали масштабное развитие технологий удаленного доступа и особый акцент сделан на мобильный банкинг, что рассматривается как продолжение интернет банкинга. Мобильный банкинг стал одной из ключевых технологий, так как наличие мобильных телефонов и смартфонов может обеспечить финансовым институтам существенный рост клиентской базы. К тому же данный канал взаимоотношения и привлечения является самым эффективным средство взаимоотношений.

К тому же мобильный банкинг, возможно, является единственным способом охватить всех потенциальных клиентов в условиях территориальной распределенности Казахстана, низкой плотности населения и повсеместного проникновения мобильной связи. Это способ предоставления банковских услуг там, где традиционный канал в виде офисов является не рентабельным.

Развитие мобильного банкинга началось с простой отправки смс уведомлений об операциях по счету клиентам банка, а сейчас уже можно получить расширенные спектры услуг, такие как информация о транзакциях, перевод денег, получение выписки и оплата услуг (коммунальные, за сотовую связь и т.д.)

Большинство клиентов, выбирая банк, обращают внимание на качество, удобство и функциональность дистанционного банковского обслуживания, в частности интернет-банкинга. Банки стараются отвечать требованиям все более взыскательных клиентов: внедряют уникальные сервисы, расширяют функциональность и списки провайдеров, создают максимально удобный интерфейс. Судя по рейтингам и экспертному мнению, наиболее успешными среди банков являются «Казкоммерцбанк», «Народный банк», «Kaspi bank», «Сбербанк» и «Банк Центркредит».

Одним из первых банков, запустивших интернет-банкинг, является Казкоммерцбанк. В 2000 году был открыт финансовый портал Homebank. kz, который позволяет легко пользоваться широким спектром информационных и финансовых услуг удаленно, не выходя из дома. Данным порталом можно управлять не только через звонки в колл-центр, WAP-банкинг, Телебанкинг или GSM-банкинг но и через мобильные приложения для мобильных телефонов, поддерживающие «IOS» или «Android». На текущий момент количество зарегистрированных пользователей на портале на конец 2014 года достигло 550 тыс. человек и количество активных пользователей сайта в месяц составляет около 200 000 пользователей, и мобильное приложение было установлено на более 180 тыс. раз, что заметно превосходит большинство конкурентов.

По отчетам Народного банка Казахстана за 2013 год количество пользователей интернетбанкинга за этот год выросло более чем на 180% и составило в 2014 году 194,7 тыс. клиентов. Количество транзакций через интернет-банк в 2014 году составило 1,4 млн. Народный банк Казахстана так же, как и Казкоммерцбанк, имеет приложения для пользователей смартфонов на базе «IOS», «Android» и «Windows».

После перезапуска в 2008 году в новом формате Kaspi Bank начал использовать агрессивные стратегии продвижения своих продуктов через интернет. Одним из не стандартных решений был отказ от приема коммунальных и сотовых платежей в отделениях, но возможность оплатить онлайн без комиссии по всем платежам, обеспечивая работу всех услуг банка через интернет-банк без обращения в отделения или call-центр. Услуги на сайте могут быть оплачены и картами других банков. Такая агрессивная политика к 2013 году сделала его одним из лидеров по количеству ежемесячных уникальных посещений сайта. По некоторым оценкам, с показателем в 300 тыс. ежемесячных входов он превзошел даже «Казкоммерцбанк». К другим безусловным конкурентным преимуществам относятся удобство основного сайта, физических офисов присутствия и продвинутая реклама. Но необходимо отметить отсутствие мобильных приложений у вышеназванного банка.

Еще одним банком с большим количеством пользователей интернет банкинга является Сбербанк, у которого в октябре 2014 года число пользователей достигло 100 тыс., а в настоящий момент количество их составляет 127 тыс. пользователей (из них активными пользователями являются 66 тыс. человек). Но следует отметить, что банк в данный момент не имеет мобильных приложений к интернет-банкингу банка, а только планирует запустить в этом году.

Для развития интернет-банкинга банкам следует развивать несколько направлений.

Одним из главных направлений является наращивание функционала существующего сервиса, где необходимо улучшить внимание на мобильные приложения, так как активный клиент мобильного банка при меньшем наборе доступных услуг может совершать почти в два раза больше операций в месяц, чем активный пользователь интернет-банка.

Вторым развивающим направлением интернет-банкинга является является повышение удобства пользования, в том числе улучшение интерфейса приложении.

Третье, наиболее интересное направление это развитие использования технологических особенностей мобильного телефона, таких как геолокация, дополненная реальность, камеры, сканеры, блокирование по отпечаткам пальцев и т.д., то есть дополнительных функций мобильных телефонов.

Основными функциями интернет-банкинга являются:

- информационные функции, которые позволяют отслеживать информацию по счетам;

- управление счетами, для проведения транзакции и настраивание индивидуальных требований к счетам;

- управление финансами, функция которой дает возможность проводить операций между различными счетами.

Одним из инновационных направлений в развитии дистанционных каналов обслуживания пользователей банков является монетизация электронных каналов. Инвестиции банков в электронные каналы соответствуют трем основным задачам: сокращение операционных издержек, повышение имиджа инновационного банка и разработка нового механизма создания прибыли.

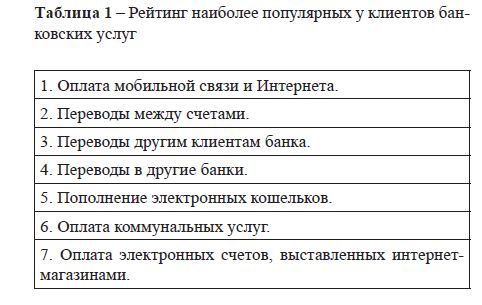

Таблица 1 – Рейтинг наиболее популярных у клиентов банковских услуг

На сегодняшний день банки Казахстана используют два основных направлений монетизации электронных каналов: комиссия за использование сервисами, совершенные операции и продажи. Самый распространенный способ возврата инвестиций в электронные каналы для крупных банков – это комиссии с транзакцией клиентов. Решающий фактор в данной схеме – активность пользователей (количество транзакций, совершаемых за определенный период), а не их количество. Существуют два типа комиссий: первый с клиента за проведение платежа и второй с партнера за прием платежа (торговая уступка).

Наиболее популярными услугами в интернет-банкинге являются такие услуги, как переводы между счетами, оплата услуг мобильных операторов. Ниже, в таблице 1 показаны основные услуги, пользующиеся популярностью у населения страны.

Таким образом, проекты по развитию интернет-банкинга в банках второго уровня РК будут способствовать эффективному развитию банковской сферы, повышать доходность банков. Исследованиями доказано, что внедрение дистанционных каналов может на 20% повысить престиж банка, чем по сравнению с банками, которые не используют электронные каналы.

Не последнюю роль в управлении и развитии такими процессами играет клиент, который совершает множество привычных действий дистанционно удобных для него, но и достаточно эффективных для банка: клиент, который пользуется мобильными и интернет-технологиями, в среднем приносит банку в несколько раз больше дохода. Также необходимо отметить, что использование электронных каналов напрямую влияет на лояльность клиентов и отток: клиенты активно использующие интернет или мобильный банк имеют более долгосрочные отношения с банком, больше довольны сервисами, приносят банку больше прибыли и реже покидают банк.

Литература

- Богданов В. Управление проектами. Корпоративная система – шаг за шагом. – М.: Манн, Иванов и Фербер,

- Антонов О. Обзор Банковская деятельность в Казахстане. Обзор 2013. http://ftp.coollib.net/b.usr/Oleg_Borisovich_ Antonov_Bankovskaya_deyatelnost_v_Kazahstane._Obzorpdf#1 – Алматы, 2014.

- Михайлова C. Интернет аудитория. Алматы/Казахстан http://www.tns-global.kz/ru/research/research_smi.php, Web Index Казахстан – 2015.