В зарубежной практике риск-менеджмент давно признан одним из наиболее эффективных инструментов современного управления. Собственно большинство крупных западных компаний имеют в своем штате хорошо организованную систему корпоративного риск-менеджмента.

Проблемы финансовых институтов проявились в несовершенстве и несоответствии систем управления рисками современным тенденциям и уровню принимаемых рисков (как по степени, так и по качеству рисков), низком уровне корпоративного управления, недостаточной прозрачности и, как следствие, неэффективности бизнес-моделей, оказавшихся чувствительными к негативным тенденциям.

Как показывает практика, в последние годы, особенно в период кризиса, центральные банки многих стран при выборе инструментов для обеспечения ценовой и финансовой стабильности сталкиваются с необходимостью поиска компромиссов. Это обусловлено тем, что в распоряжении центральных банков отсутствуют специальные инструменты прямого воздействия на уровень финансовой стабильности, для которой источником дисбалансов часто служат факторы, находящиеся вне прямого воздействия центрального банка.

Учитывая современные тенденции развития денежнокредитной политики, приоритетным является использование макропруденциальной политики, суть которой состоит в проведении постоянного мониторинга и комплексного анализа взаимосвязей внутри финансовой системы, ее взаимодействия с реальным сектором, бюджетной сферой, а также с тенденциями развития мировых финансовых и товарных рынков с целью выявления и предупреждения системных рисков. К основным задачам макропруденциальной политики относят: поддержание устойчивости финансовой системы, ограничение избыточных финансовых рисков, принимаемых на себя финансовой системой, сглаживание финансового цикла.

В свою очередь, макропруденциальная политика основывается на макропруденциальном регулировании, которое предполагает разработку комплекса мер проводимых совместно центральным банком, правительством и регуляторами финансового рынка по обеспечению условий для стабильного функционирования всей финансовой системы

Анализ состояния финансовых рынков нередко сводится к количественным показателям (биржевые индексы, капитализация рынка и т.п.), а направления совершенствования рынков к нормотворчеству и к перспективам роста тех же «валовых» показателей. Иногда рассматривается состав участников фондового рынка и его роль в финансировании инвестиций. Так, ряд авторов отмечают, что фондовый рынок остается, преимущественно, спекулятивным, причем не только обращение прежних выпусков, но даже новые выпуски ценных бумаг слабо связаны с реальными инвестициями. Основная часть этих средств используется для рефинансирования долга и перераспределения собственности. Однако воздействие финансовых рынков на макроэкономические процессы в экономике в целом остается, по преимуществу, вне поля зрения экономистов и политиков [1, 2, 3].

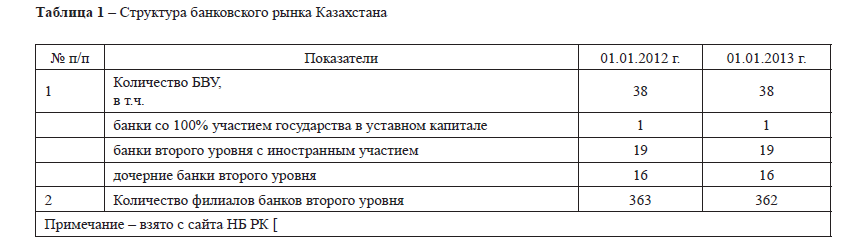

На финансовом рынке Казахстана уже давно работают многие иностранные компании, в том числе консалтинговые и компании, специализирующиеся на рынке ценных бумаг. В банковской сфере насчитывается 19 банков с иностранным участием (всего в стране 38 банков). По состоянию на 1 января 2013 года в Казахстане функционирует 38 банков второго уровня, из которых 19 являются банками с иностранным участием (таблица 1).

Таблица 1 – Структура банковского рынка Казахстана

Помимо конкуренции, внутри банковского сектора на рыночные позиции банков наступают небанковские финансовые учреждения (инвестиционные компании, управляющие компании, страховые компании, негосударственные пенсионные фонды и т.д.), претендующие на ресурсы корпоративных и частных клиентов банков, а также предприятия нефинансового сектора, нацеленные на сегмент рынка розничного кредитования. Причем они не попадают под требования банковского регулирования, что создает им определенные конкурентные преимущества.

Наблюдающаяся низкая кредитная активность банков обуславливает высокий уровень риска замедления роста экономики Казахстана в ближайшей перспективе. Об этом уже свидетельствует динамика композитного опережающего индикатора, которая показывает замедление роста экономики Казахстана за два последних года. При этом данный риск становится особенно значимым в свете негативных прогнозов в отношении роста мировой экономики экономики [4].

Существовала определенная диспропорция в качественном росте банков, когда рост собственного капитала банка отставал от роста активов, в то время как в соответствии с Базельским соглашением рост капитала должен быть адекватен росту активов. В связи с этим вся прибыль банковской системы вкладывалась в капитализацию, к тому же были привлечены субординированные долги. Цель привлечения этих долгов для банков – увеличить капитал.

В целях повышения финансовой устойчивости организаций, осуществляющих отдельные виды банковских операций, 29 апреля 2009 года предусмотрена оптимизация расчета собственного капитала и коэффициентов достаточности собственного капитала с учетом международной практики (Базель II).

В настоящее время практически все страны, имеющие активные рынки банковских услуг, предъявляют к банкам требования, в соответствии с которыми их собственный капитал должен быть адекватен принимаемым рискам и обеспечивать способность банков компенсировать непредвиденные убытки. Эффективно управляемые банки с адекватной капитализацией наиболее устойчивы к возможным или имеющимся потерям и в большей степени способны по сравнению с недокапитализированными банками предоставлять кредиты розничным клиентам и субъектам бизнеса на протяжении всего цикла деловой активности, в том числе и в периоды ее спадов.

Внедрение международных стандартов достаточности капитала банка (Базель II), выполнение содержащихся в них количественных и качественных требований к собственному капиталу, к надзорной деятельности центрального банка и рыночной дисциплине создают дополнительные стимулы для увеличения капитализации банковского сектора РК.

В 2010 году Международный Базельский комитет по банковскому надзору принял третью по счету редакцию правил банковского регулирования и расчетов, именуемую как Базель III, переход к которому планируется продлиться до 2019 года. Девятилетний период внедрения новых стандарто, оставляет за собой высокую вероятность для возникновения рисковых ситуаций.

Для начала немного исторических фактов. Все началось в середине семидесятых годов двадцатого века, когда центральные банки десяти крупнейших экономик того времени решили внедрить общие стандарты по банковскому надзору. В швейцарском Базеле был создан комитет при банке по международным расчетам.

В конце восьмидесятых годов было создано первое Соглашение по вопросам достаточности капитала. Оно носило рекомендательный характер, но уже через четыре года после его утверждения количество участников превышало сотню. Главной целью в Базеле I ставилось регулирование кредитного риска. Активы, в зависимости от кредитного риска, делились на пять групп. Как минимум 8% от активов должны были приходиться на капитал, половину из которого составлял бы собственный капитал. Но многие крупные банки избегали этого требования, используя свопы на вероятность возникновения кредитного дефолта, таким образом, понизив долю капитала до 2%.

Отличительной чертой первого соглашения было применение коэффициента риска для государств и их банков, который напрямую зависел от присутствия страны в составе ОЭСР.

Следствием всевозможных ухищрений с производными ценными бумагами явились крупные банкротства банков в середине девяностых годов [5].

Из-за неэффективности первого соглашения в Базеле занялись разработкой новых требований с учетом всех недостатков предыдущего проекта. И в 2004 году был разработан Базель II, где, помимо регулирования кредитного риска, упор делался еще на рыночные и операционные риски. Основными нововведениями были:

- расширение инструментов по управлению кредитным риском;

- новый метод расчета регулятивного капитала, на основе количественного расчета риска уже самим банком, так называемые IRB модели;

- нововведения по капиталу в связи с операционным риском;

- придание важной роли надзорным органам;

- особое внимание к раскрытию информации и прозрачности деятельности банка [6].

Но Мировой финансовый кризис заставил Базельский комитет начать работу над третьим по счету проектом стандартов банковского надзора.

По сравнению со вторым соглашением, Базель III увеличивает долю капитала первого уровня (простые акции + нераспределенная прибыль) с 4 до 6% от доли всех активов с учетом риска.

Меняется подход на формирование резервов от метода по уже понесенным потерям к созданию фондов на будущие потери. В связи с этим вводятся новые понятия, как буферный капитал, состоящий из резервного капитала – 2,5% от активов, и антициклический капитал – до 2,5% от активов банка (таблица 2).

Также внедряются стандарты по уровням ликвидности:

Коэффициент краткосрочной ликвидности – необходимый уровень ликвидности на срок до 30 дней, в случае возникновения кризисной ситуации.

Коэффициент чистого стабильного финансирования – рассчитан на среднесрочный временной промежуток, с целью формирования у банка стабильных источников финансирования, необходима для мониторинга ситуации возникновения разрывов в ликвидности банка по срокам [7].

Предлагаемое повышение уровня капитала банка приведет к тому, что баланс будет формироваться из активов, более подверженных рискам, так как банки не готовы терять тот уровень прибыли, к которому они привыкли. Источником статьи пассивов в балансе, скорее всего, будут короткие, привлеченные за «недорого» денежные потоки, которые будут выдаваться под высокий процент и на длительные сроки, по сравнению с их привлечением. Дисбаланс в сроках по обязательствам, может привести к рискам ликвидности.

Таблица 2 – Минимальные требования к составу капитала и период их внедрения (в проце-нтном соотношении)

Примечание – составлено на основе источника [7]

Также, принятые меры повлекут изменения в деятельности банков, сделав их услуги еще дороже, так как для многих крупных банков свойственно ведение агрессивной кредитной политики, а наложенные ограничения по буферным капиталам заставят их пересмотреть вопрос о стоимости выдаваемого кредита. А это, в свою очередь, приведет к снижению спроса на кредиты со стороны населения. И теперь уже банку придется пересматривать свою политику ведения деятельности, смещая приоритеты по извлечению прибыли из непрофильных или непроцентных видов деятельности, что автоматически изменит структуру распределения долей по резервированию капитала под кредитные и операционные риски. При крайне низкой капитализации банков опыт прошлых лет показывает, насколько они неустойчивы в кризисной ситуации, поэтому в действительности требования по достаточности капитала могут быть выше, чем они указаны в Базель III.

Но когда переход все-таки осуществится и запланированные идеи обретут свои реальные очертания, требуемые по капиталу показатели начнут снижаться, но уровень качества оказываемых услуг и конкуренции значительно вырастит. И тогда, возможно, придется внедрять уже новые стандарты банковского надзора.

В действительности из предложенных мер, многие элементы уже давно применяются на практике и являются обязательными, согласно требованиям со стороны надзорного органа.

Предлагаемая формула оценки достаточности капитала как отношение собственного капитала к активам, за минусом резервов, тоже давно применяется всеми банками на рынке.

Если оценивать только по «цифрам», выражающую строгость процесса надзора, то в этом плане, учитывая историю прошлых предпринятых мер, отечественные банки могут легко пройти фазу перехода на новые стандарты. Но при этом все-таки остается много вопросов к прозрачности деятельности банков, которые заставляют пристально подходить к оценке рисков.

Дальнейшее развитие банковских структур на отечественном рынке, на наш взгляд, тесно связан с глобализацией всех видов деятельности, которая в первую очередь, отражается на финансовом рынке. Доказательством результатов этого явления стало повышение доли участия российских банков и их представителей в структуре отечественной системы. Недалеки те дни, когда китайские и арабские представители, будут активно внедряться в общий оборот финансовой жизни нашей страны.

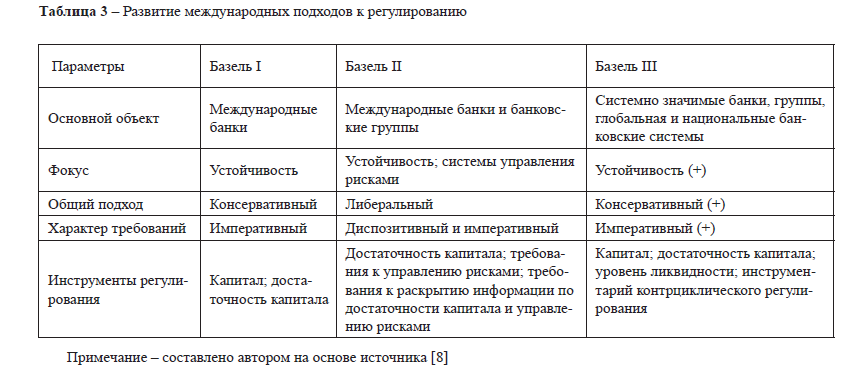

Таким образом, подводя итоги по трем предложенным стандартам, можно сделать следующие обобщения (таблица 3).

Прослеживая динамику изменения стандартов регулирования, можно заметить кое-какие закономерности и схожие черты, так, например, фокус базовых мер снова заострен на устойчивости банков, в сравнении со вторым Базелем, общий подход носит консервативный характер изменений, а требования снова перешли на императивный характер. В таком варианте развития невольно напрашивается аналогия со спиралью, только в этом случае масштабы действий и инструменты регулирования перешли на новый уровень.

Таблица 3 – Развитие международных подходов к регулированию

Примечание – составлено автором на основе источника [8]

В свете введения Базель III необходимо затронуть вопрос и о том, какими изменениями это отразится в банковской системе Казахстана. Для этого рассмотрим «Пресс-релиз №239» КФН [9] касательно нововведений.

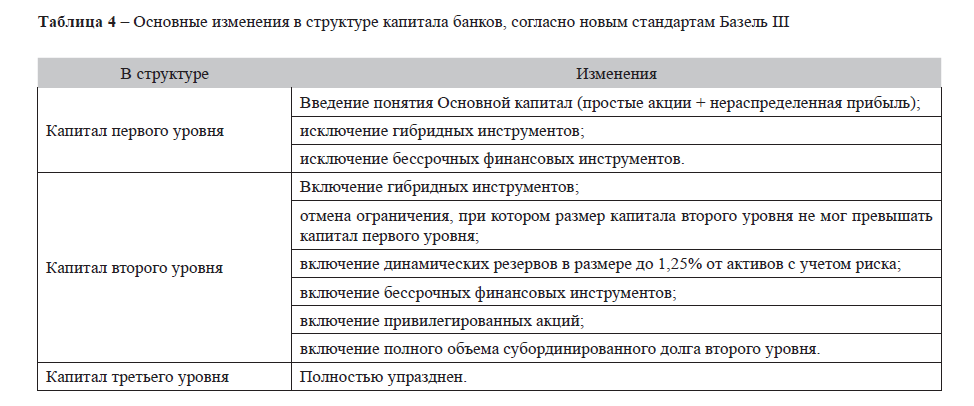

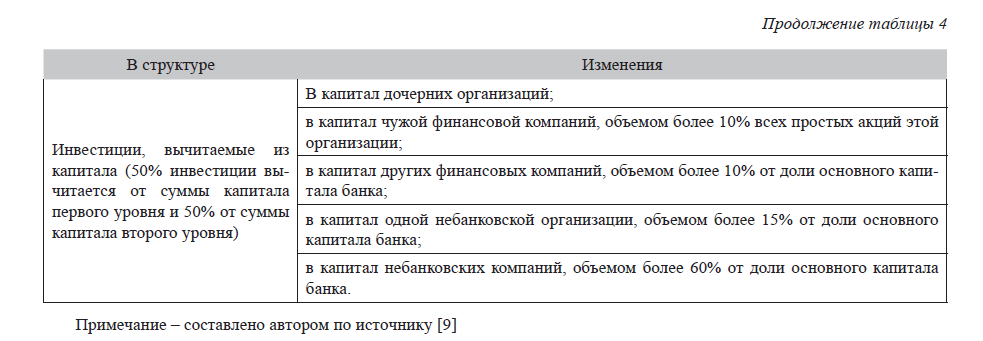

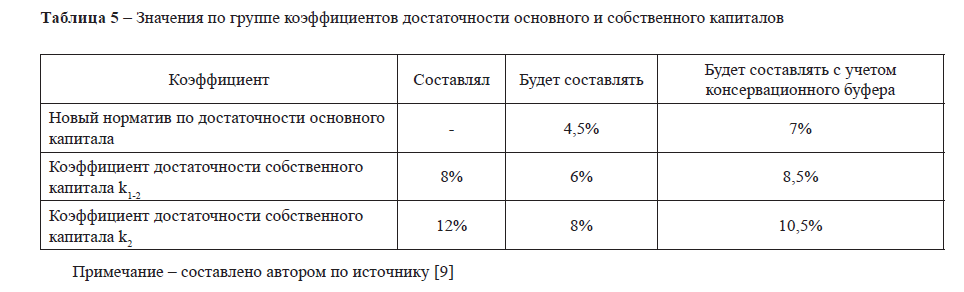

Немного забегая вперед, отметим, что предпринятые меры и изменения полностью соответствуют запрашиваемым нормам нового стандарта. Сами же эти корректировки ведут за собой масштабные изменения, к примеру, был полностью упразднен капитал третьего уровня, введен новый термин «основной капитал», коэффициент по достаточности капитала k был перенесен из разряда обязательных пруденциальных показателей к группе сигнальных, с минимальным уровнем в 5% (таблица 4).

Таблица 4 – Основные изменения в структуре капитала банков, согласно новым стандартам Базель III

Таблица 5 – Значения по группе коэффициентов достаточности основного и собственного капиталов

Примечание – составлено автором по источнику [9]

В современных условиях особенно востребованы и имеют высокую практическую значимость конкретные рекомендации по совершенствованию системы риск-менеджмента банков, направленные на обеспечение их финансовой устойчивости, методы выявления и закрепления наиболее гибких приемов и технологий реализации стратегии развития банков в условиях посткризисного периода.

Литература

- Байтоков М. Финансовый рынок // Казахстана. – Февраль, 2007.

- Нургалиева А.М. Понятие, сущность банковских рисков и управления ими // Международная научно-практическая конференция. – Алматы: Академии экономики и права,

- Садвокасова К.Ж. Совершенствование банковского регулирования и надзора в Республике Казахстан: теория и практика: автореферат диссертации на соискание ученой степени доктора экономических наук. – Астана, 2010.

- Отчет о финансовой стабильности Казахстана, декабрь 2011 г.// www.nationalbank.kz

- Производные финансовые инструменты: управление рисками. – ММФБШ Москва, 2012 // bankir.ru/obuchenie/s/ proizvodnye-finansovye-instrumenty-upravlenie-riskami-2867/

- Программа инвестиций из Европы // http://www.finance-dms.com/index.php/ru/investment-aus-europa

- Stefan Ingves: Managing structural risks in the Swedish banking sector chrome-extension:// oemmndcbldboiebfnladdacbdfmadadm/http: //www.org/review/r130320a.pdf

- Материалы Базельского комитета по банковскому надзору. Банк международных расчетов, 2010 г.

- Пресс-релиз № 239 касательно концептуального видения Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций по внедрению требований к достаточности собственного капитала банков согласно последним рекомендациям Базельского комитета по банковскому надзору