Агропромышленный комплекс является многоотраслевой системой, в которую входят сельское хозяйство, отрасли экономики по производству средств производства для сельского хозяйства, перерабатывающая промышленность и инфраструктура. Для оценки уровня конкурентоспособности АПК необходимо учитывать весь комплекс факторов и показателей, характеризующих состояние входящих в него отраслей. В статье приводятся различные точки зрения по поводу определения уровня конкурентоспособности предприятий АПК в условиях интеграции. Проведен анализ состояния пищевой промышленности – важнейшей отрасли АПК, от функционирования которой зависит продовольственная безопасность страны в условиях глобализации. Выявлены факторы и условия конкурентного развития данной отрасли. Для усиления конкурентных преимуществ аграрного сектора РК необходимо развивать сельскохозяйственное машиностроение, которое представляет собой важный приоритетный сегмент национальной экономики в условиях интеграции. Проведен анализ состояния данного сектора и проводимых мероприятий по повышению конкурентоспособности предприятий сельхозмашиностроения.

АПК – это многоотраслевая система, в которую входят сельское хозяйство, отрасли экономики по производству средств производства для сельского хозяйства, перерабатывающая промышленность и инфраструктура. Поэтому, оценивая конкурентоспособность АПК, необходимо учитывать состояние и показатели всех входящих в него отраслей.

В экономической литературе проблемы конкурентоспособности АПК освещаются часто однобоко, рассматривая только сельское хозяйство. Тем не менее некоторые компетентные исследования по этой проблеме имеются.

Так, Лапова Ю.С. конкурентоспособность национального АПК определяет как способность страны проводить самостоятельную аграрную политику и эффективное экономическое соревнование на внутреннем и внешнем рынках. По ее мнению, конкурентоспособность АПК зависит от степени продовольственной независимости; внутренней продовольственной сбалансированности рынка по спросу и предложению, быстрого технологического и инвестиционного воспроизводства; повышения качества сельскохозяйственной продукции; социальной стабильности и роста уровня жизни населения.

С чисто экономических позиций Лапова Ю.С. считает, что уровень конкурентоспособности АПК определяют: интенсификация производства; размер инвестирования в науку и технологии; использование и окупаемость ресурсов; объемы продажи продукции, в том числе экспорт; производительность труда; наукоемкость и ресурсоемкость; степень открытости экономики и др. Для реализации существующего потенциала в аграрном секторе страны необходима концентрация работы трех основных уровней хозяйственного управления – макро(государственного), мезо(регионального и отраслевого), микроуровней (предприятий) на решении единой программы повышения конкурентоспособности AПK.

Основными факторами конкурентоспособности национального агропромышленного комплекса Лапова Ю.С. определяет: высокое качество продукции, соответствующее международной сертификации; уровень инвестиций в человеческий капитал; стратегия ценообразования; уровень инвестиций в науку и новые технологии; государственные гарантии по защите капитала, собственности и ресурсов сельскохозяйственных предприятий [1].

Кумпилов Б.К. считает, что конкурентоспособность предприятий АПК региона во внешней среде определяется развитием в нем как отдельных производств и видов деятельности, так и групп взаимосвязанных предприятий, специализированных поставщиков услуг, а также связанных с их деятельностью некоммерческих организаций и учреждений в определенных областях, конкурирующих, но вместе с тем и взаимодополняющих друг друга, называемых в теории конкуренции конкурентными кластерами. В качестве системы оценки конкурентоспособности аграрного кластера он предлагает использовать следующие показатели:

- темп роста продукции АПК в сравнении с темпом роста экономики в целом (отраслевой рост);

- темп роста продукции кластера в сравнении с темпом роста отрасли в целом (кластерный рост);

- доля продукции отраслевого кластера в валовом региональном продукте [2].

Шарнина Н.М. считает, что конкурентоспособность предприятий агропромышленного комплекса России формируется на четырёх уровнях: 1 уровень – конкурентоспособность агропромышленной продукции; 2 уровень – конкурентоспособность агропромышленного предприятия; 3 уровень – конкурентоспособность агропромышленного комплекса (АПК) республики; 4 уровень – конкурентоспособность АПК страны. На каждом уровне определение конкурентоспособности имеет свои цели и своих адресатов. Конкурентоспособность продукции определяется для нужд самого предприятия с целью выявления соответствия товара запросам потребителей и прогноза успешности его реализации с учетом имеющихся на рынке аналогов. Конкурентоспособность предприятия определяется для оценки перспектив сохранения конкурентных преимуществ данной бизнес-единицы (предприятия) и представляет интерес для существующих и потенциальных инвесторов и собственников бизнеса. Конкурентоспособность АПК республики определяется с целью оценки бизнес-среды для нужд потенциальных инвесторов и с целью оценки эффективности местного самоуправления в сфере АПК для федеральных органов государственного управления. Соответственно, конкурентоспособность АПК страны проводится для соизмерения привлекательности работы в отрасли на территории всей страны, для оценки эффективности государственного управления на федеральном уровне по созданию условий эффективного предпринимательства в сфере продовольствия, обеспечения населения качественным продовольствием, эффективного использования ресурсов с одновременным повышением качества жизни работников сферы АПК [3].

Проблемы конкурентоспособности АПК исследованы также в трудах других российских и казахстанских ученых.

Резюмируя вышеизложенные мнения, можно сделать вывод, что конкурентоспособность аграрного сектора – это положение сельхозпроизводителей на внешнем и внутреннем рынках в определенных условиях развития экономики, политики, общества и т.д. С каждым годом в РК возрастает доля импортных продуктов питания, при этом в развитых странах, например в США, объемы производства сельского хозяйства примерно на 30% превышают потребности населения в продуктах питания, эта разница поступает на наш рынок. По оценке председателя Совета ассоциации таможенных брокеров РК Геннадия Шестакова, сегодня в Казахстан завозится до 20% потребляемой в стране говядины и свинины, 60% рыбы, до 30% молочных продуктов, 80% сыра, 50% подсолнечного масла, до 50% овощей и фруктов, 40% картофеля [4].

Казахстанские ученые выделяют следующие факторы, определяющие конкурентные позиции пищевой промышленности:

- Экономико-географическое положение региона, которое характеризуется рядом показателей: доступностью к другим территориям страны, а также к другим странам, к сырьевым ресурсам, к рынкам сбыта, транспортным путям.

- Сырьевые ресурсы, которые характеризуются, главным образом, их наличием и возможностями использования. Выделяют минерально-сырьевые, земельные, лесные, водные, фаунистические и др. ресурсы.

- Демографические ресурсы, характеризуются общей численностью населения, половозрастным составом, динамикой изменений численности населения. Трудовые ресурсы, характеризуются наличием, квалификацией и стоимостью рабочей силы.

- Производственный потенциал, характеризуется наличием основных производственных фондов, коэффициентами использования производственных мощностей и производственных площадей, коэффициентами выбытия и обновления основных производственных фондов, степенью износа основных фондов, возрастной структурой производственного оборудования, фондои электровооруженностью труда.

- Финансовые ресурсы. Одной из основных причин консервации кризисных явлений в производственной и финансовой сферах является нехватка оборотных средств. Сокращение вложений в производство обусловлено снижением государственного финансирования инвестиционных программ и объемов средств самих предприятий [5].

Конкурентоспособность предполагает: вопервых, формирование собственно современной пищевой промышленности, способной конкурировать с системой производства продуктов питания других государств; во-вторых, способствовать развитию экономики Казахстана и его регионов.

Казахстанский ученый профессор Нурмаганбетов К.Р. определяет конкурентоспособность продукции пищевой промышленности тремя факторами: полезностью продукции, то есть способностью удовлетворять те или иные потребности потенциального покупателя, ценой продукции и организацией продажи [6].

В Казахстане принята и реализуется Программа развития машиностроения РК на 2010– 2014 годы. Документ представляет собой детальный план, определяющий развитие отрасли на ближайшие годы в рамках Госпрограммы форсированной модернизации экономики. В программе предусмотрен комплекс мощных протекционистских мер, направленных на достижение определенных целевых ориентиров. Базовыми целями программы стали максимальное удовлетворение потребностей внутреннего рынка и стимулирование производства продукции машиностроения с высокой добавленной стоимостью. Программой предусмотрено развитие технологий и инноваций, обеспечивающих возможности для экспорта казахстанской продукции. Среди мер господдержки – не только инвестиционные вливания, но и предоставление налоговых льгот на осуществление исследовательских и опытно-конструкторских разработок, подготовку кадров [7].

Сельскохозяйственное машиностроение – это важный приоритетный сегмент, куда государство непосредственно через свои структуры привлекает лучшие мировые технологии. Курирует производство сельхозтехники отдельный госинститут развития – АО «КазАгроФинанс», работающий в структуре фонда «Самрук-Казына». Несколько десятков предприятий уже работают и наращивают выпуск продукции, крупнейшее среди них – сборочное производство зерноуборочных комбайнов «Есиль» в Костанайской области. Между тем, как сообщают в пресс-службе

«КазАгроФинанс», проработаны планы развертывания совместных производств с целым рядом известных мировых производителей. Среди контрагентов «КазАгроФинанс» – группа «Евразия GmbH», предложившая развернуть производство техники John Deere, германские компании Claas, Amazonen-Werke и Krone, австралийская Tobin Disc Drills, американская Case и ряд других. Сейчас АО «КазАгроФинанс» вместе с управляющим нацхолдингом «КазАгро» прорабатывают вопросы налоговых и таможенных условий при открытии производств с этими инвесторами в Казахстане [8].

Согласно данным Министерства индустрии и новых технологий, в сельскохозяйственном машиностроении Казахстана задействовано 120 предприятий. Из них на 50 налажен выпуск различных почвообрабатывающих орудий (культиваторы, лущильники, плуги, бороны), а также жаток и сеялок. Помимо этого, они выпускают технику для заготовки кормов, машины для защиты растений (опрыскиватели, протравители семян) и другой инвентарь сельхозназначения, включая и запасные части к ним. Около 15 предприятий являются производителями конечной продукции.

Акционерное общество «АгромашХолдинг» является одним из крупнейших в Казахстане промышленным предприятием, производящим сельскохозяйственную технику в широком ассортименте, в том числе зернои кормоуборочные комбайны, сеялки зерновые универсальные, двигатели и целый ряд иной продукции, а так же комплектующие узлы и запасные части к ней.

В данный момент на предприятии производятся зерноуборочные комбайны «EssilКЗС-760», «Essil-КЗС-740» и кормоуборочный комбайн «КСК-600», которые успешно прошли испытания на казахстанских полях и зарекомендовали себя с лучшей стороны. Кроме того, на протяжении ряда лет «АгромашХолдинг» сотрудничает с АО «КазАгроФинанс», производящим закупки крупных партий выпускаемой продукции для последующей передачи ее в лизинг [9]. Это позволяет многим производителям обновлять парк техники и оборудования при меньших затратах.

В сельскохозяйственном машиностроении РК проблемами являются: использование импортируемых комплектующих и материалов, низкий платежеспособный спрос сельхозтоваропроизводителей, труднодоступность кредитных ресурсов, законодательное ограничение возможности финансирования производства отечественной машиностроительной продукции лизинговыми компаниями. Казахстан тут не выдерживает никакую конкуренцию. Прежде всего, по количеству наименований и объему выпускаемой техники. По данным статистических сборников в стране выпускаются только тракторы (1362 – в 2013 г.), сеялки, сажалки и рассадопосадочные машины (206) и рядковые жатки (221) [10]. В Беларуси ассортимент и количество выпускаемой сельхозтехники несравненно больше. Помимо разнообразных тракторов, здесь производятся зерноуборочные комбайны (992 в 2013 г.), картофелесажалки (166), картофелекопатели (983), сеноуборочные машины (923) и т.д., всего 13 наименований [11, с. 167-168]. В России также по сравнению с Казахстаном выпускается больше наименований и больше единиц сельхозтехники: тракторы (13200 – в 2011 г.), культиваторы (28800), сеялки (2400), машины для внесения минеральных удобрений (763), косилки (3900), комбайны (319500) и т.д. [12]. В этом плане монополистами на едином агропромышленном рынке союза будут производители сельхозтехники России.

В РК принята и реализуется Программа по развитию химической промышленности в РК на 2010-2014 годы. Производство минеральных удобрений в Программе определено как приоритетное направление развития [13].

Основную долю в структуре производства пищевых продуктов в РК, включая напитки, занимают зерноперерабатывающая (31,1%), мясоперерабатывающая (9,4%), молочная (10,2%),рыбопе рерабатывающая (3,2%), плодоовощная (2,2%), масложировая отрасль (2,6%), производство напитков (9,5%) [14].

В Казахстане рентабельны, конкурентоспособны на внутренних и внешних рынках, имеют спрос на внешнем рынке такие сельхозтовары, как пшеница, хлопок, рис, шерсть. Из продуктов перерабатывающей промышленности только мука пшеничная конкурентоспособна на внутреннем и внешнем рынках и имеет спрос на внешнем рынке. А такие товары, как кисломолочная продукция, сметана, сыр, консервированные овощи, макаронные изделия, пиво солодовое, вина игристые, конкурентоспособны на внутреннем рынке, но неконкурентоспособны и не имеют спроса на внешнем рынке. А масло сливочное, колбасные изделия, мясные консервы, майонез и ряд других товаров – неконкурентоспособны ни на внутренних, ни на внешних рынках.

Пищевая промышленность является важнейшей отраслью АПК, от функционирования которой зависит продовольственная безопасность страны. По мнению одних экономистов, на конкурентоспособность пищевой промышленности, в первую очередь, влияют потребительский фактор и трудовые ресурсы. Это связано с тем, что продукция обеспечивает удовлетворение насущных потребностей людей. К тому же транспортировка полуфабрикатов по сравнению с готовой продукцией экономически более выгодна. Поэтому наиболее рациональным с точки зрения конкурентоспособности является размещение предприятий в районах потребления. Все подотрасли пищевой промышленности трудоемкие, требуют значительного количества квалифицированных ресурсов. В этой сфере производства исторически сложилась ориентация преимущественно на женский труд [15]. Другие ученые считают, что перерабатывающая сельхозпродукцию пищевая промышленность должна находиться в непосредственной близости от сырьевых зон [16].

В пищевой промышленности Казахстана зарегистрировано 2180 предприятий по производству продуктов питания и 218 – по производству напитков (2013 год). Доля пищевой промышленности в общем объеме промышленной продукции составляет 6.5% [10]. В Беларуси в 2013 году было зарегистрировано 807 предприятий пищевой промышленности. Доля пищевой промышленности в общем объеме промышленной продукции составляет 22.4% [11, 15] В этой сфере АПК важнейшими характеристиками конкурентоспособности также являются такие факторы и показатели, как рентабельность производства, соотношение динамики экспорта и импорта продукции отрасли, состояние основных фондов предприятий отрасли, формы и методы государственной поддержки отрасли.

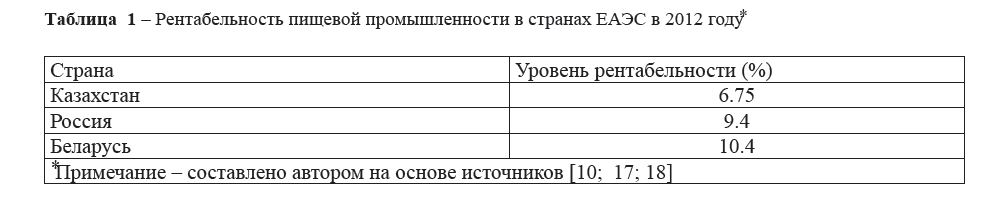

Рентабельность пищевой промышленности в союзных государствах отражает таблица

- Как мы видим, наименьшей рентабельность характерна для предприятий пищевой промышленности Казахстана. Самая высокая рентабельность – в Беларуси.

Таблица 1 – Рентабельность пищевой промышленности в странах ЕАЭС в 2012 году⃰

Таким образом, конкурентоспособность агропромышленного комплекса предполагает наличие конкурентных преимуществ не только сельского хозяйства, но и отраслей промышленности по производству средств производства для сельского хозяйства и по переработке сельхозпродукции. В этом плане Казахстан отстает от своих партнеров по ЕАЭС.

Литературa

- Лапова Ю.С. Повышение конкурентоспособности продукции в АПК. – [электронный ресурс]: http://www.scienceforum. ru/2013/160/1906

- Кумпилов Б.К. Повышение конкурентоспособности АПК региона на основе развития экологически чистых технологий производства (на материалах Республики Адыгея): автореферат диссертации на соискание ученой степени кандидата экономических наук. Майкоп – 2009. [электронный ресурс]: http://do.gendocs.ru/docs/index-54930.html?page=2%5d/

- Шарнина Н.М. Система управления конкурентоспособностью предприятий АПК. – [электронный ресурс]: http://mosi. ru/en/node/2542

- Пути повышения конкурентоспособности продукции аграрного сектора в свете вступления Казахстана в ВТО. – [электронный ресурс]: http://www.analitika.org/kazakhstan/kz-economics/590-20070521235823614.html

- Саханова Г.Б. Развитие конкурентоспособности экономики Республики Казахстан: проблемы и перспективы (на примере пищевой промышленности): диссертация на соискание ученой степени доктора философии (PhD). – Алматы, 2012.

- Нурмаганбетов К.Р. Глобализация и конкурентоспособность продукции пищевой промышленности Казахстана. Повышение конкурентоспособности национальной экономики в условиях глобализации: проблемы, приоритеты, пути решения. – Алматы: Институт экономики МОН РК, 2008. – 376 с.

- Программа развития машиностроения РК на 2010-2014 годы. – [электронный ресурс]: http://www.mint.gov.kz/?id=119

- Иконников А. Уйти от старого наследия. – [электронный ресурс]: http://magazine.asiakz.com/rus/article/994

- Аналитическая оценка рынка сельхозтехники в Казахстане. [электроныый ресурс]: http://www.vseproizvodstvo.kz/ news_agromashphp

- Агентство Республики Казахстан по статистике. [электроныый ресурс]: http://stat.kz/

- (15) Промышленность Республики Беларусь. Статистический сборник. – Минск, 2014. – 273 с., с. 113

- (18)Федеральная служба государственной статистики РФ. – [электронный ресурс]: http://www.gks.ru/wps/wcm/connect/ rosstat_main/rosstat/ru/statistics/enterprise/fun

- Программа по развитию химической промышленности в РК на 2010-2014 годы. – [электронный ресурс]: http://www. gov.kz/print.php?id=123&lang=en

- Программа по развитию агропромышленного комплекса в Республике Казахстан на 2013-2020 годы «Агробизнес – 2020». – [электронный ресурс]: www.minagri.kz.

- Территориальная организация легкой и пищевой промышленности. – [электронный ресурс]: http://uchebnik-online. com/129/1932.html

- Акимбекова Г.У. Формирование эффективной системы производства, переработки и сбыта сельскохозяйственной продукции. – Алматы: НИИ Экономики АПК и развития сельских территорий, 2006. – 240 с.

- Статистический сборник. – Национальный статистический комитет Республики Беларусь. – Минск, 2013. – С. 301

- Россия в цифрах – 2014 г. – [электронный ресурс]: http://www.gks.ru/bgd/regl/b14_11/Main.htm. с.251