Нефтегазовая отрасль Казахстана продолжает активно развиваться, увеличивает темпы производства, сохраняет высокую инвестиционную привлекательность. Благоприятным фактором для этой цели является положительная динамика развития мировой нефтегазовый рынок, который вызывает расширенные возможности продажи продукции на внешних рынках и существования ликвидности, доступной для инвестиций в исследования и производство. Вместе с тем при добыче углеводородного сырья оказывается огромное давление на окружающую среду, поэтому вопросы экономического механизма недропользования являются актуальными, требуют постоянного внимания и анализа основных составляющих с целью дальнейшего совершенствования законодательной и налоговой базы.

Статья посвящена актуальной проблеме соглашений о разделе продукции углеводородного сырья, рассматривает положительные и отрицательные стороны для государства заключения cоглашения о разделе продукции (СРП) с добывающими компаниями в нефтегазодобыче, обосновывает выводы, почему государственные органы решили отказаться от СРП в пользу контрактов, включающих в себя положение о налоге на сверхприбыль (НСП контракты).

В последние годы произошли значительные изменения в вопросах контрактного недропользования в связи с принятием нового «Закона о недрах и недропользовании» (2010 г.) и Налогового законодательства (2008 г.). В частности, Соглашения о разделе продукции (СРП) как модель контрактов были отменены в части заключения новых контрактов, но продолжают действовать в части заключенных ранее договоров. Отмена СРП и изменения отдельных условий действующих СРП вызвали неоднозначную реакцию среди недропользователей и инвесторов, поэтому мы поставили цель – проанализировать сущность этих контрактов, те проблемы, которые имеют место в нефтегазовом секторе Казахстана относительно условий СРП и возможные пути разрешения этих проблем.

Контракт модели «раздел продукции» (СРП) предусматривает твердый принцип раздела добытой нефти, остающейся после покрытия издержек, размер которых ограничен определенными рамками. В мировой практике нет унифицированного контракта на основе раздела продукции, единым является лишь общий принцип. В частности, параллельно с прямым разделом продукции применяется обязательное участие государства (как правило, через государственную компанию) в получении и разделении продукции, что способствует гибкости контрактов, позволяет приспособить СРП к любым типам месторождений, перенося основные экономические элементы контракта из сферы жестких законодательных ограничений в сферу договоренностей между государством и инвестором. По пути применения в практике хозяйствования СРП шли все добывающие страны, которые испытывали дефицит финансовых ресурсов для развития нефтегазовой отрасли, и в этом смысле Казахстан не исключение. Богатым иностранным инвесторам выгодно частично разделять риски с правительствами добывающих стран, так как механизм «раздел продукции» защищает их интересы. Это выражается в том, что после начала коммерческой добычи на месторождении вся прибыль идет в первую очередь на возмещение затрат инвестора, а страна, в которой осуществляется разработка месторождения, начинает получать свою долю только после компенсации всех затрат [1].

С одной стороны, принимающей стороне выгодно заключать подобные соглашения ввиду отсутствия необходимых финансов, с другой стороны, государство не всегда может проконтролировать все статьи затрат инвестора. Чаще всего инвестор искусственно завышает затраты на освоение месторождения за счет расходов, без которых вполне можно было обойтись, например, приобретение определенных технологий и оборудования, высокие расходы на заработную плату, командировочные и т.п. Такая практика имела место в Казахстане, в частности, правительством предъявлялись обвинения партнерам по Кашагану, и Карачаганаку.

Правда, это стало возможным гораздо позже, а в начале 90-х годов прошлого века, когда Казахстан только встал на путь независимости, заключение СРП было единственно возможным и жизненно необходимым путем привлечения инвестиций в экономику страны.

Если проанализировать имеющиеся и предлагающиеся различными компаниями СРП, видно, что они выполняются на основе различных методических подходов и сценариев развития нефтегазового рынка, инфляционного процесса, принципов выбора экономического механизма «раздела продукции», алгоритмов определения основных экономических показателей, отражающих заинтересованность как инвестора, так и государства в реализации этих соглашений. В итоге это нередко приводит к несопоставимости предложений, необоснованности принимаемых решений, при этом имеют место длительные переговоры (что тоже является «искусством»), при этом не всегда удается достичь адекватных решений, удовлетворяющих обе стороны.

Для иностранных инвесторов СРП является наиболее предпочтительной моделью контракта на разработку месторождения, так как будучи специальным режимом, соглашение позволяет более точно просчитать экономическую эффективность конкретных проектов за счет значительного уменьшения количества неизвестных факторов и гарантирует инвесторам приемлемый уровень риска и стабильности.

В технико-экономическом обосновании (ТЭО) СРП определяются итоговые экономические показатели инвестора, такие, как внутренняя норма рентабельности – IRR, чистый дисконтированный доход – NPV, срок возмещения (окупаемости) инвестиций и др. При этом базой вычисления показателей служит соответствующий проекту поток денежной наличности.

Показатель IRR практически является «мерилом» заинтересованности инвестора в осуществлении проекта, так как он представляет собой единственный инструмент из экономических показателей, который позволяет фиксировать по ходу реализации проекта достигаемую инвестором доходность вложенных инвестиций [2].

Если государство пытается изменить параметры раздела продукции в свою пользу, значение показателя IRR, достигаемого за расчетный срок, меняется, а это, как правило, не устраивает инвестора. В таком случае затягивается переговорный процесс, и инвестор всегда будет аргументировать свои возражения расчетными показателями рентабельности своих инвестиций, на которую рассчитывает.

Современное законодательство Казахстана определяет Контракт о разделе продукции, как договор, в соответствии с которым Республика Казахстан предоставляет недропользователю на платной основе на определенный срок право на проведение операций по недропользованию, включая нефтяные операции на контрактной территории, и ведение связанных с этим работ за его счет.

При этом определено, что контракт о разделе продукции должен содержать следующие основные условия:

- определение общего объема добытой продукции, прошедшей пункт замера, и ее стоимости;

- определение части добытой продукции, которая передается в собственность недропользователю для возмещения затрат на выполнение работ по контракту (компенсационная продукция);

- определение части добытой продукции, подлежащей разделу после вычета компенсационной продукции (прибыльной продукции);

- доли раздела (процента) между Республикой Казахстан и недропользователем;

- определение доли Республики Казахстан в прибыльной продукции в порядке, установленном Налоговым Кодексом [3].

Доля Республики Казахстан по разделу продукции определяется как суммарная стоимость прибыльной продукции, подлежащей разделу между Республикой Казахстан и недропользователем, за вычетом доли недропользователя в прибыльной продукции [4].

Естественно, наше государство за более, чем двадцатилетний срок работы с иностранными инвесторами, стремится к совершенствованию отношений в сфере разработки месторождений и изменению условий заключенных контрактов, а также совершенствованию законодательства в сфере недропользования и налогообложения. Государственные органы пришли к выводу о необходимости отказа от СРП в пользу контрактов, включающих в себя положение о налоге на сверхприбыль (НСП контракты).

Обоснованием этому явилось и то, что исходя из условий заключения СРП, налоговая нагрузка на недропользователей, как правило, лежит только в выплате корпоративного подоходного налога и НДС, а положения большинства соглашений недостаточно четко регулируют вопросы порядка исчисления и уплаты налогов и платежей в бюджет, создавая трудности для государства в контроле за финансовой деятельностью добывающих компаний. Кроме того, добывающие компании производят обязательные отчисления в госказну только в соответствие с договором о СРП без учета текущего законодательства и процессов на рынках углеводородного сырья.

Для государства отказ от модели СРП является стратегически важным решением, так как ведет к увеличению поступлений в бюджет от уплаты налогов нефтедобывающими компаниями. Если в мировой практике коэффициент налоговой нагрузки в некоторых странах доходит до 75%, то в Казахстане обязательные отчисления государству составляют 30-40%, а два – три года назад этот показатель был на уровне 15-17%.

Многие аналитики и эксперты в Казахстане считают, что ужесточение налогового законодательства приведет к тому, что многие иностранные инвесторы уйдут из страны. Однако, правительство не боится потери инвестиционной привлекательности, так как за счет увеличения обязательных сборов в сырьевом секторе планируется послабление налоговой нагрузки в других отраслях.

Другая группа экспертов, наоборот, проведя математические исчисления, считает благоприятными возможности для переговорного компромисса по СРП. Доводы следующие: недропользователям, работающим по отдельным контрактам в рамках СРП, выгодно работать на основании текущего законодательства. Например, было заключено СРП сроком на 40 лет, с тех пор прошло только 15 лет, и при этом проект успешно развивается, дает ожидаемую прибыль, проводится дополнительная разведка запасов сырья, согласно данных которой запасов хватит не на 40 лет, а на 50. В этом случае государство предлагает продлить контракт с недропользователем еще на 10 лет при условии перехода на действующий режим налогообложения. Конечно, недропользователь проведет экономические расчеты, и если его прибыль окажется достаточно высокой (что вероятнее всего), ему будет выгоден новый контракт, по которому он будет платить дополнительные налоги и отчисления в бюджет государства [5].

Кроме того, в рамках современного таможенного законодательства добывающие компании, работающие по контрактам СРП, могут получить экономию средств на ввозе оборудования. Если раньше таможенные платежи составляли двухпроцентный сбор от стоимости ввозимого оборудования, то в настоящее время они составляют лишь 50 евро за декларацию.

На сегодняшний день ситуация такова, что из числа старых крупных контрактов не соответствуют нормам текущего Налогового кодекса только договоры по Кашагану, Карачаганаку и Тенгизу, все остальные недропользователи облагаются налогами в соответствии с новым законодательством. Однако и с партнерами по эти трем соглашениям проводится активная переговорная работа. Например, в 2007 году, после того как партнеры по Кашаганскому проекту в очередной раз отодвинули срок начала коммерческой добычи, в процессе переговоров правительство Казахстана добилось усиления своей роли в проекте, увеличив долю до статуса крупного акционера с 8,33 до 16,81 процента. В это же время в казахстанском законодательстве о недропользовании появилась норма о возможности одностороннего разрыва правительством договора о недропользовании в случае, если оно усмотрит угрозу национальной экономической безопасности Республике Казахстан.

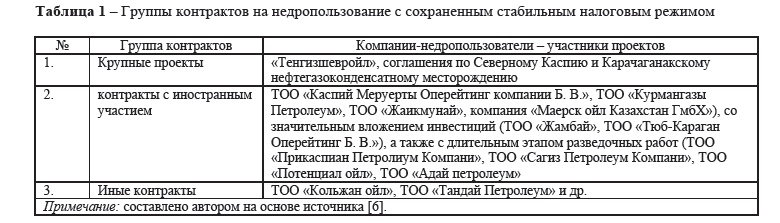

В целом Министерство нефти и газа РК контракты на недропользование с сохраненным стабильным налоговым режимом условно подразделяет на три группы, которые отражены в таблице 1.

Если рассмотреть возможные пути изменения ситуации в пользу перехода этих компаний на новый налоговый режим, то в контрактах первой и второй групп изменить налоговый режим довольно трудно, так как здесь имеет место иностранное участие. Кроме того, в крупных проектах, как правило, присутствует высокий риск длительных арбитражных разбирательств со значительным экономическим и инвестиционным ущербом. Некоторые инвесторы второй группы с высокой степенью вероятности могут отказаться от дальнейшей реализации проекта [7].

Всего после принятия нового законодательства о недропользовании в 2010 году были расторгнуты 28 контрактов за неисполнение

Таблица 1 – Группы контрактов на недропользование с сохраненным стабильным налоговым режимом

контрактных обязательств. Этот процесс продолжается, в частности, в 2013 году таких контрактов было расторгнуто 9. С 2011 года идут переговорные процессы практически со всеми нефтяными проектами СРП, за исключением крупнейших стратегических проектов – Кашагана, Тенгиза и Карачаганака.

Цель у государства одна – восстановление первоначального экономического баланса интересов сторон. Как показывает международная практика, изменение мировых цен на сырье либо иные объективные причины нередко дают повод для внесения соответствующих изменений и дополнений в законодательство, регулирующее вопросы недропользования. К сожалению, сегодня имеет место большое количество регуляторов налоговых отношений с участием недропользователей, осуществляющих свою деятельность в рамках СРП [8].

В частности, кроме норм действующего Налогового кодекса РК, налоговые отношения между государством и недропользователями регламентируются утратившими силу Законом о налогах 1995г., Налоговым кодексом Республики Казахстан 2001г., а также самими положениями контрактов. В связи с чем в рамках некоторых соглашений о разделе продукции предусматриваются несколько налоговых режимов. Такое положение дел создает значительные неудобства, в том числе трудности с налоговым администрированием [9].

Большие надежды возлагает Казахстан на Кашаган. Однако здесь имеет место множество проблем. Запланированные государством объемы добычи углеводородного сырья не оправдались. В сентябре 2013 года добыча была остановлена через две недели после своего начала из-за утечки газа, а затем вторично остановлена в октябре по той же причине. Причем это была не просто утечка газа, а буквально растрескивание газопровода от воздействия сероводорода. Компания-оператор North Caspian Operating Co (NCOC) пообещала возобновление добычи нефти в конце января – начале февраля 2014 года, но проект опять «заморожен» из-за трудностей диагностики системы и устранения всех проблем. Казахстан не дождался 8 миллионов тонн нефти, потери от недополученных доходов превысили миллиард долларов США [10].

В проекте принимают участие «Казмунайгаз», Eni, ExxonMobil, Royal Dutch Shell, Total и Inpex. Кроме того, 8,33% в проекте купила у КМГ китайская CNPC. Геологические запасы Кашагана, крупнейшего разведанного месторождения за последние 40 лет, оцениваются в 4,8 миллиарда тонн нефти. Общие нефтяные запасы составляют 38 миллиардов баррелей, из них извлекаемые – около 10 миллиардов баррелей, запасы природного газа – более 1 триллиона кубометров.

Таким образом, можно сделать вывод, что для нашего государства отказ от модели СРП является стратегическим важным решением, так как ведет к увеличению поступлений в бюджет от уплаты налогов нефтедобывающими компаниями.

Литература

- Джонстон Даниел. Анализ экономики геологоразведки, рисков и соглашении в международной нефтегазовой отрасли: пер. с англ. – М.: ЗАО «Олимп-Бизнес,

- Pimental, (2008). Renewable and solar energy technologies: energy and environmental issues. In Biofuels, Solar and Wind as Renewable Energy Systems (ed. Pimental, D.). Springer Science, Ithaca, NY, pp. 1–18.CrossRef

- Закон Республики Казахстан № 291-IV «О недрах и недропользовании» от 24 июня 2010 года.

- Кодекс Республики Казахстан от 10 декабря 2008 года № 99-IV «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)».

- Токмурзиев М. Ценообразование в нефтедобывающей отрасли Республики Казахстан: влияние и особенности // Молодой ученый. – 2011. – №8. – Т.1.

- Статистический Обзор Мировой Энергетики BP

- Developing International Payment for Ecosystem Services: Towards a Greener World UNEP/IUCN, 2007/ адрес в Интернете: http://www.unep.ch/etb/areas/pdf/IPES_IUCNbrochure.pdf.

- Шахназарян Артур. Отмена СРП – вторая волна // Petroleum Kazakhstan Analytical Journal. – № 1 (73). – февраль

- Токбаев Б.К. Вопросы заключения контракта на проведения нефтяных операций //Действующее право Республики Казахстан: Проблемы тенденции перспективы. – Астана,

- Стратегический план Министерства нефти и газа Республики Казахстан на 2011-2015 годы.