Цены на нефть падают, курс рубля девальвируется, поэтому многие экономисты говорят о повторной девальвации. Многие эксперты предвещают повторную девальвацию в начале 2015 года и советуют обменять скопленные тенге на хоть какую-нибудь валюту, от традиционных долларов и евро вплоть до юаней. Это опасение вполне понятно. Всего лишь несколько месяцев назад, в феврале нынешнего года в Казахстане неожиданно для населения произошла девальвация национальной валюты, в результате которой новый курс тенге по отношению к доллару вырос со 143 тенге до 185 тенге. Приближающаяся девальвация заставляет банки второго уровня (БВУ) проводить операции СВОП по ставкам от 15% до 45% на «овернайт», что, в свою очередь, увеличивает ставки по сделкам РЕПО. Национальный банк Казахстана продает доллар для поддержания текущего курса. Одновременно ликвидность с фондового рынка перетекает в Национальный банк РК. Национальный банк РК уже отреагировал на решение России о формировании свободной конвертации рубля – коридор по тенге-рубль изменен в сторону укрепления тенге. Курс тенге по отношению к доллару стабилен, а вторая волна девальвации если и произойдет, то, скорее, уже в начале следующего года. Ослабление национальной валюты республики может произойти при условии, что продолжится снижение нефтяных котировок.

В Казахстане падение мировых цен на нефть вызвал неоднозначные настроения. Пикирующий рубль, зависимость от которого национальной валюты доказана не одной девальвацией, резкий рост инфляции, добавленный к постфевральской продуктовыми санкциями России против ЕС и Украины, и на этом фоне – обесценивание главного продукта, которым мы интересны миру (в прошлом году нефть дала Казахстану 57% доходов от экспорта). Многие эксперты предвещают Казахстану повторную девальвацию.

С момента резкого февральского падения тенге в 2014 г. прошло несколько месяцев, после девальвации цены выросли.

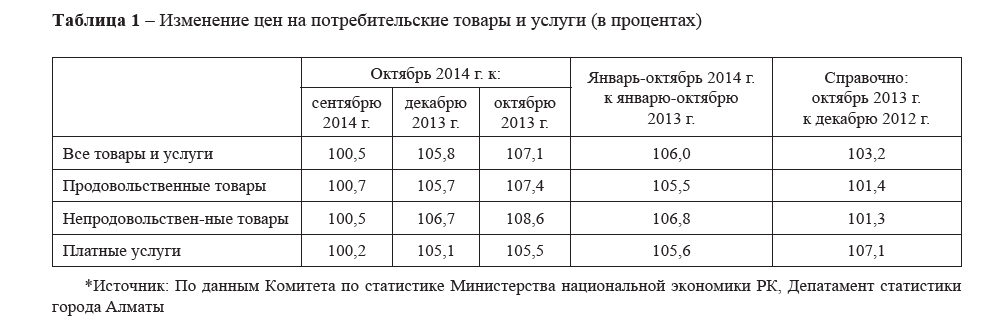

Таблица 1 – Изменение цен на потребительские товары и услуги (в процентах)

*Источник: По данным Комитета по статистике Министерства национальной экономики РК, Депатамент статистики города Алматы

Как видим из таблицы 1, по сравнению с декабрём 2013 года цены выросли всего на 5,7%, что вполне допустимо, учитывая, что в первые дни после девальвации коммерсанты повышали цены на продукты питания на 20% и более. Также, если посмотреть данные октября 2014 к октябрю 2013, то цены на продукты питания за календарный год выросли на 7,4% – что как раз в пределах инфляции.

Получается, по выводам Департамента статистики Алматы, именно девальвация оказала основную причину роста продуктов питания, т.к. рост с декабря 2013 по октябрь 2014 намного более значительный, чем с декабря 2012 по декабрь 2013.

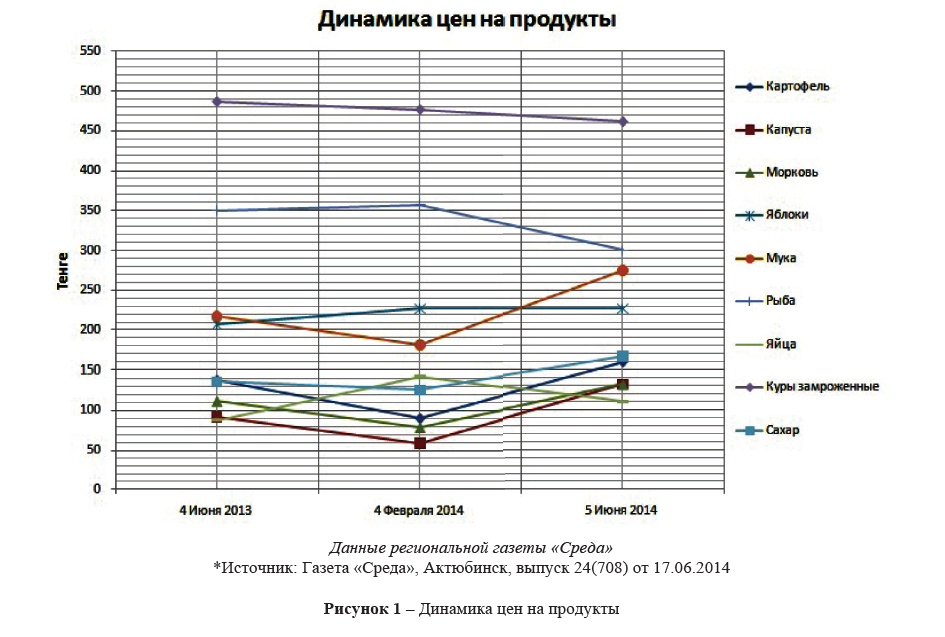

Если посмотреть не алматинские, а региональные изменения, то возьмём для сравнения данные еженедельной рубрики «Что? Где? Почём?» актюбинской региональной независимой газеты «Диапазон. Среда.». Будем брать только самые низкие цены среди предоставленных. Контрольные даты примерно такие же:

- Год назад (чтобы сезонность изменения цен не мешала объективно оценивать последствия).

- За неделю до девальвации.

- И цены за последние несколько месяцев.

Данные региональной газеты «Среда»

*Источник: Газета «Среда», Актюбинск, выпуск 24(708) от 17.06.2014

Рисунок 1 – Динамика цен на продукты

Как мы видим из рисунка 1, и здесь какого-то глобального изменения цен не произошло

- некоторые продукты подорожали, некоторые

- подешевели. Не будь девальвации, мы, возможно, и не обратили бы внимание на подобные колебания цен. Также нельзя забывать, что цены растут из года в год из-за инфляции, это неизбежно. Такое происходит по всему миру. Так как мы в основном завозим продукты питания из Российской Федерации (где рубль тоже сильнодевальвировал по отношению к доллару), то, видимо, это и сгладило цены. Таким образом, на продукты питания февральская девальвация не оказала какого-либо существенного влияния.

По данным Комитета по статистике министерства национальной экономики, в Казахстане в октябре текущего года в сравнении с предыдущим месяцем инфляция сложилась на уровне 0,4%. Продовольственные и непродовольственные товары в прошедшем месяце подорожали на 0,5%, платные услуги – на 0,2%. С начала года (октябрь 2014 года в сравнении с декабрем 2013 года) цены выросли на 6,3%. При этом цены на продовольственные товары увеличились на 6,1%, на непродовольственные – на 7,3%, на услуги – на 5,6%. Инфляция в годовом выражении (к октябрю 2013 года) составила 7,6%.

Если с ценами на продукты питания ничего ужасного не случилось, то недвижимость – совсем другая тема. Традиционно в Казахстане цены на недвижимое (и движимое) имущество оцениваются в американской валюте. Сейчас продать недвижимость стало гораздо сложнее, особенно многокомнатные квартиры. Если однокомнатные квартиры – традиционно самая ликвидная недвижимость – еще более менее продается, то с другими гораздо сложнее.

Трудно сказать, что повлияло на это. На это может быть несколько причин:

У населения нет денег в следствие снизившейся покупательной способности (зарплаты в тенге, квартиры в долларах, а доллар вырос).

Так как некоторые банки стали сокращать ипотечные программы, это сказалось на покупательной способности населения. Та самая ипотека, которая «надула» когда-то рынок недвижимости благодаря дешёвым деньгам, теперь и «сдувает» его.

Ипотечные условия ужесточились банком. Сейчас чтобы получить ипотечный кредит, необходимо иметь как минимум 20-30% от договорной суммы, и при этом платежи по кредиту не должны превышать 50% от заработной платы. Ясно, что 50% от заработной платы – это закон для потребительского кредитования, но банки ее и для ипотечного кредитования используют. Через такой рубеж немногие смогут пройти.

Деньги у людей имеются, просто они ждут грядущего падения рынка, не желая платить по старым ценам при возросшей теперь стоимости доллара.

Следовательно, рынок недвижимости просел. Если кто и покупает, то зачастую в долларах на 10-20% дешевле (в тенге получается та же сумма, что и до девальвации). Но гораздо более серьёзная проблема с покупательной способностью. По всей видимости, после девальвации желающих купить недвижимость стало гораздо меньше.

Тем не менее девальвация произошла, потому что она не могла не произойти. Бюджет казны настолько исчерпался, что у государства не было другой возможности и чиновникам пришлось пойти на такие жесткие меры. Обвал произошел по нескольким причинам. Во-первых, деньги постоянно разворовываются. Вовторых, неэффективно направляются средства. Особенно болезненно девальвация ударяет по тем странам, у которых нет внутреннего производства. А если страна обеспечивает население собственными товарами, цены в национальных валютах не изменяются. Ведь не зря Н.А. Назарбаев призывает нас наращивать производство, чтобы обезопасить страну и граждан. У Казахстана на 80% зависимая экономика от импорта. И любое колебание национальной валюты ведет к росту цен. Нам нужно перенимать опыт у китайцев, которые понимают, что, если когда-нибудь во всех странах закроются границы, им не страшен кризис. Потому что они направляют все средства на поддержание внутренних товаров.

Россия в 2015 году переходит в режим «плавающего рубля». Несмотря на то, что курс тенге тесно связан с российским рублем, Национальный банк Казахстана не пойдет вслед за соседом. Задача по снижению инфляции в России является долгосрочной, однако сейчас приоритет в формировании свободной конвертации рубля. Нацбанк РК уже среагировал на это решение – коридор по тенге-рубль изменен в сторону укрепления тенге. Это еще раз подтверждает тот факт, что февральская девальвация в Казахстане была проведена «с запасом».

Однако объективной картины в условиях, признаем честно, почти панических, разглядеть трудно. По сложившейся традиции население обратилось к самому большому справочнику современности – социальным сетям. Однако именно там и поднялась настоящая истерия. Все готовятся к «предстоящей» повторной девальвации. Многие экономисты и эксперты говорят о повторной в этом году девальвации.

«Никаких дополнительных причин для проведения каких-то валютных корректировок, девальвации мы не рассматриваем», – заявил председатель Национального банка РК Кайрат Келимбетов. «Я считаю, что все те изменения, которые мы наблюдаем по телевидению и которые в качестве консенсус-прогнозов на 20152016 годы объявляются, они не дают нам, как Национальному банку, поводов для беспокойства, и соответственно, мы транслируем вам, что никаких поводов для беспокойства, никаких дополнительных причин для проведения какихто валютных корректировок, девальвации мы не рассматриваем», – сказал К. Келимбетов. По его словам, запас прочности той валютной корректировки, которая была проведена в феврале Национальным банком, и запас прочности экономики, когда наши международные резервы в целом превышают 104 млрд. долларов, позволяют очень оптимистично смотреть в будущее.

«Поскольку сегодня изменился даже паритет российского рубля к казахстанскому тенге, если он раньше был в коридоре 4,5 – 5,5, то сегодня он находится в коридоре 3,5 – 4,5 и, возможно, в этом смысле тенге даже будет укрепляться», – отметил К. Келимбетов.

Если правительство решит проводить девальвацию, это может привести к определённым социальным конфликтам. В 2016 году Казахстан ожидают президентские выборы и в преддверии них ухудшить социально-экономическое положение населения – это значит совершить политическое самоубийство. Поэтому вряд ли новая волна девальвации случится в ближайшие два года. К тому же у государства есть необходимые резервы, чтобы держать ситуацию под контролем.

Платежный баланс у Казахстана по статистическим данным избыточен. С точки зрения интереса внешней эксплуатации это обеспечивает наибольшие сырьевые поставки из страны, избыточные по сравнению даже с массированным импортом всех тех промышленных и потребительских товаров, которые подобная «экономика на вывоз» не производит. С точки же зрения внутренней устойчивости, избыточность внешнего платежного баланса позволяет создавать оперативные (ЗВР) и стратегические (Национальный фонд) валютные резервы, которыми власти смогут компенсировать кризисные ухудшения внешнеэкономической конъюнктуры. Так как платежный баланс развивающейся экономики всегда избыточен, избыточно и тенговое наполнение внутренней экономики – как проекция долларовой избыточности. Это провоцирует повышенную инфляцию и ускоренный рост цен на внутреннем рынке, но отнюдь не развитие ориентированных на несырьевой экспорт производств, поскольку необходимые для развития ресурсы сосредотачиваются исключительно у «сырьевиков». Несырьевой же экономике приходится пытаться развиваться (или хотя бы поддерживать себя) за счет внешних ресурсов. Отсюда постоянный, как и валютная избыточность, рост внешних заимствований, стандартно опережающих в 1,5 раза накопление валютных резервов.

Сейчас пришло время, наоборот, делиться с населением накопленными богатствами за годы независимости, в результате добычи и продажи природных ресурсов. Правительство должно работать не на повышение ВВП и снижение инфляции, а на улучшение качества жизни населения. Это и есть главные вопросы экономики.

На казахстанских заправках образовались километровые очереди. В Алматы самый ходовой бензин, 92-й пока еще есть в продаже, но чтобы залить бак, водители выстраивают очереди с самого утра. Многие еле дотянули до АЗС. Пока топливо в городе отпускается свободно, но это не везде. На многих крупных АЗС говорят, что бензина нет или отпускают по талонам. Мелкие же из-за нехватки горючего ограничили продажу или вовсе закрылись. В поселках ситуация еще хуже. ни бензина, ни солярки там нет уже неделю, утверждают водители. Если все же и удается найти горючее, то по запредельной цене.

Дефицит бензина в республике, по словам экспертов, дело рук владельцев АЗС и поставщиков. Накануне их в открытую обвинили в сговоре. Мол, продавцы намеренно придерживают продажи, ожидая повышения цен. Кстати, оно, по мнению специалистов, уже не за горами.

По словам, главного эксперта департамен- та развития нефтяной промышленности Министерства энергетики Нурбека Амангельдыулы, который сообщил, что производственные мощности всех трех казахстанских нефтеперерабатывающих заводов не покрывают потребностей внутреннего рынка по светлым видам нефтепродуктов: даже при полной загрузке этих НПЗ дефицит составляет 30-40 процентов. Восполняется этот недостаток за счет импорта из РФ и других стран. А во второй половине 2014 года постав- ки топлива из России по ряду причин стали снижаться, что и привело к топливному кризису.

Для стабилизации ситуации правительство увеличило загрузку отечественных НПЗ, перенесен с октября этого года на март 2015-го плановый ремонт Шымкентского завода, импортировано из РФ 68,5 тысячи тонн Аи-92, усилен контроль за незаконным вывозом нефтепродуктов и т.д. Помимо этого, часть потребностей внутреннего рынка была покрыта поставками из Китая. Этот шаг оказался эффективным, так что в 2015 году Минэнерго планирует переработать в рамках толлинговых операций около 200 тысяч тонн нефти, что позволит поставить на внутренний рынок порядка 168 тысяч тонн высокооктанового бензина и тем самым снизить зависимость от поставок из России.

Для решения проблемы также разработан план мероприятий по стабилизации внутреннего рынка нефтепродуктов, включающий меры по расширению географии импорта ГСМ, в частности, из Белоруссии и Азербайджана, созданию дополнительных запасов дизтоплива и стабилизационного резерва бензина марок Аи92 и 93, реконструкцию и модернизацию казахстанских НПЗ и другие проекты и меры.

Главная причина ситуации, которая сегодня сложилась, – это исключительно неэффективное управление в нефтяной отрасли и сговор, монополизация этой сферы. Поэтому единственный путь, который может сдвинуть проблему с места, – это устранение монополии в нефтяной сфере и налаживание конкурентной среды.

По прогнозу экспертов МВФ, в странах региона, относящихся к экспортерам нефти и газа (Азербайджан, Казахстан, Туркменистан и Узбекистан) в 2014 и 2015 годы рост экономики составит 5,6% и 5,7%, тогда как в странах-импортерах (Армения, Грузия, Кыргызстан и Таджикистан) – 4,6% и 4,9%. Сохранение низких цен на нефть окажет разнонаправленное влияние на страны региона Кавказа и Центральной Азии (КЦА). Если низкая цена на нефть сохранится, что это принесет определенные выгоды для стран-импортеров нефти, рост их экономик будет примерно на 1 процентный пункт выше, тогда как страны-экспортеры нефти будут наблюдать замедление роста экономики примерно на 0,5 процентного пункта из-за этого фактора.

Согласно прогнозу ведущих экономистов, за более чем два последующих месяца американская валюта будет стоить в среднем 185 тенге, а нефть вернется к отметке $95 за баррель. Снижение цен на нефть и ослабление курса доллара к рублю могут оказать давление на курс тенге к доллару. Нацбанк РК принимает все меры по поддержанию текущего уровня тенге к доллару. Возможно, курс рубля к доллару к концу 2014 года будет двигаться в коридоре 39-42 рубля за один доллар. В связи с положительной экономической статистикой в США доллар укрепляется ко многим валютам, в том числе и к рублю. Введение санкций негативно влияет на курс доллара к рублю. Происходит отток капитала из страны, рубль ослабевает. В случае введения новых санкций, рубль почувствует очередное давление. Падение нефти ниже отметки в 85$ за баррель также может негативно повлиять на курс рубля к доллару. В целом, что касается стоимости топлива, по ее данным, возможно, ожидается увеличение цен на нефть до уровня 90-95$ за баррель к концу 2014 года. Данный сценарий вероятен, но может не осуществиться, если страны ОПЕК не согласятся снизить добычу нефти. В противном случае, существует вероятность дальнейшего снижения цен на нефть.

Сейчас курс тенге по отношению к долла- ру стабилен, а вторая волна девальвации если и произойдет, то, скорее, уже в начале 2015 года. Ослабление национальной валюты республи- ки может произойти при условии, что продолжится снижение нефтяных котировок. Между тем, потенциал для дальнейшего снижения цен на нефть остается: не исключено тестирование отметки в 80 долларов до конца ноября. Таким образом, судьба казахстанского тенге особенно не изменится.

Литература

- Булатова, А.С. Мировая экономика. Учебник / А.С. Булатова; под ред. проф. А.С. Булатовой. – М.: Юристь, 2008. – 831 с.

- Аскаров Т. Все идет как по нотам // Деловой Казахстан». – 28 февраля.

- Рубрика «Что? Где? Почём?» // Еженедельная газета «Диапазон. Среда.», Актюбинск, выпуск 24(708) от 06.2014.– С. 4.

- Гаген А. Девальвация рубля. Основные тенденции и перспективы // http://www.financial-lawyer.ru/newsbox/inflacia/168-528136.html (20 марта 2014)

- Девальвация рубля – не трагедия, а судьба. Эксперты о валютной политике в России // http://www.prime-tass.ru/news/ show.asp?id=3180&ct=articles (29 июня 2014)