Данная статья рассматривает широкий круг вопросов, связанных с вопросами оценки финансового состояния предприятий сферы сервисных услуг. Особое внимание уделяется особенностями расчета финансового состояния исследуемого предприятия. Оценка финансового состояния предприятия необходима собственникам, инвесторам, кредиторам, финансовым руководителям, руководителям отделов и всей общественности, которые должны получать хорошие результаты от ожидания.

В современных экономических отношениях деятельность предприятия является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Известно, что оценкой финансового состояния предприятия является совокупность методов, позволяющих определить состояние дел предприятия в результате анализа его деятельности на конечном интервале времени. Цель анализа финансового состояния предприятия - использование информации об его финансовом состоянии, платежеспособности и доходности.

Оценка финансового состояния предприятия необходима собственникам, инвесторам, кредиторам, финансовым руководителям, руководителям отделов и всей общественности, которые должны получать хорошие результаты от ожидания.

Для того чтобы обеспечивать выживаемость предприятия в современных условиях и, особенно в условиях мирового финансового кризиса, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние, как своего предприятия, так и существующих потенциальных конкурентов.

Острая потребность в овладении современными механизмами и методами финансового менеджмента подтверждалась широкомасштабными процессами акционирования и приватизации в Республики Казахстан, ростом числа вновь создаваемых частных предприятий, расширением контактов с иностранными партнерами, в том числе в сфере инвестиционных операций. Для обеспечения четкого управления работой предприятий необходимым остается выбор оптимальной финансовой политики [1].

При этом бесспорным остается факт, что финансовый менеджмент, как наука, имеет сложную структуру. Одной из составных его частей является финансовый анализ, базирующийся на данных бухгалтерского учета и вероятностных оценках будущих факторов хозяйственной жизни. Связь финансового анализа с управлением очевидна. Управлять - значит принимать решения. Управлять - значит предвидеть, а для этого необходимо обладать достойной информацией, отслеживать финансовые потоки и разумно регулировать финансовую деятельность. При этом аналитическая информация окажется бесполезной для целей управления, если не будут соблюдены другие необходимые принципы анализа - уместность, достоверность, существенность, сравнимость.

Финансовые менеджеры предприятия, в качестве источников анализа финансового состояния предприятия, применяют отчеты и приложения к ним, а также сведения из самого учета, если анализ проводится внутри предприятия.

В связи с этим, на предприятиях финансовая отчетность становится информационной основой последующих аналитических расчетов, необходимых для принятия управленческих решений. Решения финансового характера точны настолько, насколько хороша и объективна информационная база.

Бесспорно, в современных условиях финансовый менеджер становится одним из ключевых фигур на предприятии. Деятельность финансового менеджера в общем виде может быть представлена следующими направлениями: общий финансовый анализ и планирование; обеспечение предприятия финансовыми ресурсами (управления источниками средств), распределение финансовых ресурсов (инвестиционная политика).

Таким образом, на основе исследования теории вопроса и, исходя из опыта работы, можно сделать вывод, что успешное финансовое управление на отечественных предприятиях направлено на:

- выживание предприятия в условиях конкурентной борьбы;

- избежание банкротства и крупных финансовых неудач;

- лидерство в борьбе с конкурентами;

- приемлемые темпы роста экономического потенциала предприятия;

- рост объемов производства и реализации; максимизацию прибыли;

- минимизацию расходов;

- обеспечение рентабельной работы предприятия и, в конечном счете, есть цель финансового менеджмента.

В процессе подготовки работы с эмпирической базой являются данные первичной финансовой отчетности анализируемого предприятия, составленные и обработанные самостоятельно. Конкретно финансовый анализ является существенным элементом финансового менеджмента и аудита. Для этого используются основные финансовые документы - бухгалтерский баланс, отчеты о прибылях и убытках и движении денежных средств, в чем едины все экономисты и бухгалтеры. Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов.

Если собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности предприятия, то кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. По нашему мнению качество принимаемых решений целиком зависит от качества аналитического обоснования решения.

Переход Казахстана на Международные стандарты финансовой отчетности вызывает необходимость использования новой методики финансового анализа, соответствующей условиям рыночной экономики. Такая методика нужна для обоснованного выбора делового партнера, определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности.

Субъектами анализа выступают, как непосредственно, так и опосредованно заинтересованные в деятельности предприятия пользователи информации: собственники предприятия, заимодавцы (банки и др.); поставщики; клиенты (покупатели); налоговые органы; персонал предприятия и руководство. Каждый субъект анализа изучает информацию, исходя из своих интересов.

В определенных случаях, для реализации целей финансового анализа, бывает недостаточно использовать лишь финансовую отчетность. Отдельные группы пользователей, например, руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные управленческого и финансового учета). Тем не менее, чаще всего годовая и квартальная отчетность являются единственным источником внешнего финансового анализа [2].

Для всех субъектов его устойчивое конкурентное положение на рынке остается определяющим, которое измеряется экономическим потенциалом предприятия. При этом экономический потенциал, наряду с производственным и инновационным потенциалами, тесно связан с финансовым потенциалом, который характеризуется наличием финансовых ресурсов, необходимых для нормального функционирования предприятия, целесообразностью их размещения в активах предприятия и эффективностью использования [3].

Мы знаем из теории и практики, что методика финансового анализа состоит из трех взаимосвязанных блоков: анализа финансовых результатов деятельности предприятия; анализа финансового состояния; анализа эффективности финансово-хозяйственной деятельности.

Основным источником информации для анализа финансового состояния служит "Баланс предприятия". Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса. Источником данных для анализа финансовых результатов является "Отчет о прибылях и убытках". Источником дополнительной информации для каждого из блоков финансового анализа служат "Отчет о движении денежных средств" и "Отчет об изменении капитала", а также пояснительная записка.

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов, капитала и обязательств, в расчетах с дебиторами и кредиторами. При этом специалиста-аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, то есть ожидаемые параметры финансового состояния. Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также от целей субъектов финансового анализа, то есть конкретных пользователей финансовой информации.

При финансовом анализе определяющим считается анализ финансовой отчетности предприятия, под которым понимается выявление взаимосвязей и взаимозависимостей между различными показателями его финансово-хозяйственной деятельности, включенными в отчетность. Экономисты подтверждают, что результаты анализа позволяют заинтересованным лицам и организациям принимать решения на основе оценки текущего финансового положения и деятельности предприятия за предшествующие годы и его потенциальных возможностей на предстоящие периоды [4].

Основой анализа является система показателей и аналитических таблиц, логика отбора, составление которых предполагает анализ состояния и динамики экономического потенциала предприятия, результатов и эффективности его использования. В современных подходах финансового менеджмента широкое признание получают коэффициентные методы управления.

На наш взгляд, систематический анализ, проводимый с использованием экономических коэффициентов, комплексно и объективно отражает реальную экономическую картину предприятия за определенный период и данный действенный инструмент должен иметь место в финансовой работе субъектов.

Для финансового менеджера финансовые коэффициенты имеют особое значение, поскольку являются базой для оценки его деятельности внешними пользователями отчетности, прежде всего акционерами, учредителями и инвесторами. Поэтому, принимая любое решение, финансовый менеджер оценивает влияние этого решения на наиболее важные финансовые коэффициенты.

Так как объектом нашего внимания выступают субъекты сервисных услуг, интерес представляет методика анализа финансово-хозяйственной деятельности и практика применения ее в управленческой деятельности. Анализируемый период охватывает три года работы одного предприятия (2012 - 2014 годы).

Прежде чем проводить финансовый анализ и оценку анализируемого субъекта (ООО "ЭЛКОМ") можно сказать, что, осуществляя коммерческую деятельность, он обладает современными производственными мощностями, высококвалифицированным персоналом и осуществляет свою деятельность:

- В области торговли:

- оргтехники и сопутствующих товаров (расходные материалы, запасные части к оргтехнике и др.);

- программного обеспечения;

- В области сервисных услуг:

- исполнение гарантийных обязательств по проданному оборудованию;

- ремонт оргтехники (копировальные аппараты от малых до инженерных систем, принтеры, сканеры, компьютеры и др.);

- обслуживание программного обеспечения.

- В области прочих услуг - полиграфические услуги.

Финансовое состояние субъекта является важнейшей характеристикой его деловой активности и надежности. Он определяет конкурентоспособность субъекта, его потенциал в деловом сотрудничестве, является гарантом эффективной деятельности, как самого предприятия, так и его партнеров. Устойчивое финансовое положение субъекта не является подарком судьбы или счастливым случаем истории. Это - результат умелого, просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности субъекта.

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Наиболее общие представления об имевших место качественных изменениях в структуре их источников, можно получить с помощью вертикального и горизонтального анализа финансовой отчетности. Для общей оценки финансового состояния анализируемого субъекта составим аналитическую группировку баланса (таблица 1).

Из приведенной аналитической группировки можно сделать вывод, что за последние три года наблюдается рост собственного капитала, отсутствуют резкие изменения в отдельных статьях баланса, а соотношение дебиторской задолженности плюс денежные средства с кредиторской задолженностью приблизительно равны. Все эти показатели являются признаками общей положительной оценки динамики и структуры баланса.

На анализируемом субъекте наблюдается тенденция роста дебиторской и кредиторской задолженности. Кредиторская задолженность постоянно растет и превышает дебиторскую задолженность, так на конец 2012 года - в 3,7 раза, на конец 2013 года - в 1,7 раза и на конец 2014 года - в 2 раза. Очевидно, такая тенденция связана с увеличением объемов реализации, что само по себе увеличивает размеры оплаты за проданный товар и соответственно, размер задолженности за него. При принятой торговой политике на предприятии отсутствует сомнительная дебиторская и кредиторская задолженности. Поэтому, в данной ситуации, достаточно оснований для положительной оценки.

Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений показано на рисунке 1.

Из приведенных данных видно, что в целом, рассматривая структурное представление активов и капитала с обязательствами баланса анализируемого предприятия, можно сделать вывод, что предприятие является стабильным субъектом.

|

АКТИВЫ |

На начало |

На начало |

На начало |

|---|---|---|---|

|

2012 г. |

2013 г. |

2014 г. |

|

|

I. Краткосрочные активы Денежные средства и их эквиваленты |

8042,00 |

14 014,00 |

18 460,00 |

|

Краткосрочная дебиторская задолженность |

3012,00 |

9 416,00 |

11 085,00 |

|

Запасы |

21043,00 |

39 076,00 |

48 312,00 |

|

Текущие налоговые активы |

67,00 |

198,00 |

342,00 |

|

Итого краткосрочных активов |

32164,00 |

62 704,00 |

78 199,00 |

|

II. Долгосрочные активы |

|||

|

Основные средства |

26238,00 |

35 012,00 |

39 086,00 |

|

Итого долгосрочных активов |

26238,00 |

35 012,00 |

39 086,00 |

|

БАЛАНС |

58402,00 |

97 716,00 |

117 285,00 |

|

КАПИТАЛ И ОБЯЗАТЕЛЬСТВА |

|||

|

III. Краткосрочные обязательства |

|||

|

Обязательства по налогам |

238,00 |

876,00 |

1 398,00 |

|

Обязательства по другим обязательным и добровольным платежам |

39,00 |

61,00 |

79,00 |

|

Краткосрочная кредиторская задолженность |

11020,00 |

16 531,00 |

22 017,00 |

|

Прочие краткосрочные обязательства |

4597,00 |

10 276,00 |

8 536,00 |

|

Итого краткосрочных обязательств |

15894,00 |

27 744,00 |

32 030,00 |

|

IV. Долгосрочные обязательства |

|||

|

Отложенные налоговые обязательства |

2048,00 |

1846,00 |

1020,00 |

|

Итого долгосрочных обязательств |

2048,00 |

1846,00 |

1020,00 |

|

V. Капитал |

|||

|

Выпущенный капитал |

5200,00 |

25000,00 |

25000,00 |

|

Резервы |

11023,00 |

9023,00 |

7323,00 |

|

Нераспределенный доход (непокрытый убыток) |

24237,00 |

34 103,00 |

51 912,00 |

|

Итого капитал |

40460,00 |

68126,00 |

84235,00 |

|

БАЛАНС |

58402,00 |

97 716,00 |

117 285,00 |

|

Примечание - данные источника [1] |

|||

Таблица 1 - Аналитическая группировка статей актива, капитала и обязательств баланса ООО "ЭЛКОМ" за 2012 -2014 гг., тыс. тенге

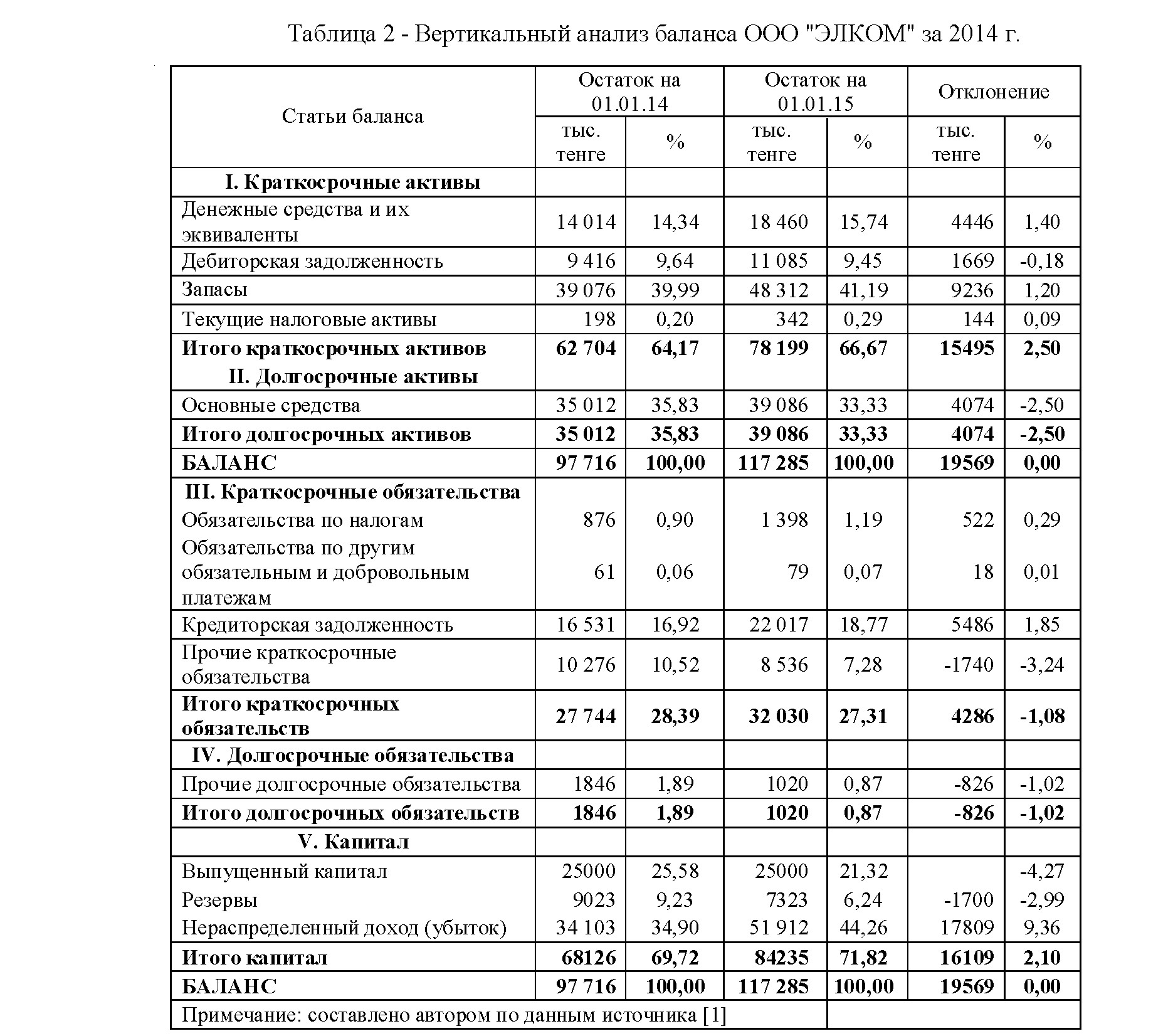

Проведем более углубленный анализ с помощью представления графиков по отдельным статьям вертикального анализа баланса по трансформированной номенклатуре статей (таблица 2).

Проведем более углубленный анализ с помощью представления графиков по отдельным статьям вертикального анализа баланса по трансформированной номенклатуре статей (таблица 2).

Судя по данным баланса, доля основных средств и краткосрочных активов предприятия за год снизилась на 2,5%, хотя произошло обновление основных средств на сумму 4074 тыс. тенге. На первый взгляд, данные показатели говорят о неблагоприятной тенденции. Однако, изучая отрасль сервисных услуг, мы считаем, что для более точного анализа и оценки требуется дополнительный финансовый отчет по движению долгосрочных активов, который не предусмотрен стандартными отчетами.

Доля текущих налоговых активов увеличилась в 2013 году по сравнению с 2012 годом в 3 раза и в 2014 году по сравнению с 2013 годом в 1,7 раз. Эта неблагоприятная тенденция говорит о том, что идет неправильная налоговая политика: "заплачу лучше больше, чем меньше". Но, если рассматривать этот показатель в суммовом виде в сравнении с другими показателями, то эти переплаты несущественны в финансовой деятельности анализируемого предприятия.

Краткосрочные активы предприятия возросли в

- году по сравнению с 2012 г. почти в два раза, а в

- году увеличение произошло в 1,7 раз по сравнению с 2013 годом. Тенденция роста по отдельным статьям активов представлена на рисунке 2.

В соответствии с рисунком 2, абсолютно ликвидная часть (денежные средства) увеличилась за 2014 год на 4446 тыс. тенге и составила менее 15,74% от общей суммы активов. Удельный вес денежных средств в 2013 году увеличился на 79% по сравнению с 2012 годом, в 2013 году возрос на 18,7% по сравнению с 2014 годом. Данный показатель оценивается как положительный, так как произошло увеличение самой ликвидной статьи баланса.

Существенное увеличение показателя дебиторской задолженности не говорит о том, что уменьшилась платежеспособность покупателей, потому что на исследуемом предприятии отсутствует сомнительная дебиторская задолженность. Увеличение этого показателя говорит о том, что, имея стабильное финансовое положение, исследуемый объект имеет возможность продавать товары и оказывать услуги в кредит. Для анализируемого субъекта увеличение этого показателя относится к положительным результатам.

Учитывая специфику анализируемого субъекта, только 3% покупателей это физические лица, остальные покупатели - корпоративные, из них 40% - бюджетные организации. Согласно действующему законодательству РК, бюджетные организации не имеют права кредитовать частные организации, то есть покупатель осуществляет оплату только после получения товаров, выполнения работ, услуг. В нашем случае дебиторская задолженность носит временный характер, и срок ее оплаты не превышает шести месяцев.

Увеличение запасов в размере 86% на конец 2013 года и 24% - на конец 2014 года можно считать положительным фактом. Однако наличие труднореализуемых активов и увеличение их в 2013 году почти в 3 раза и в 2014 году почти в 2 раза может оцениваться как отрицательная тенденция и требовать выявление причины роста этого показателя и разработки программы действий для снижения этого показателя, а именно, рассчитывать оптимальный объем запасов, необходимый для удовлетворения потребностей рынка. Проведенный нами анализ изменил наши выводы об отрицательной тенденции роста данного показателя. Дело в том, что на анализируемом предприятии к труднореализуемым запасам относятся запасы, учитываемые на "каннибализационном складе", который формируют только предприятия сервисных услуг, и он состоит из запасных частей и расходных материалов, используемых на оборудовании, которое уже не выпускается производителем. Данные запасы формируются на основании прогнозного сервисного плана ресурса обслуживаемого оборудования и пополняются за счет последних партий продаж поставщика либо за счет покупки и разборки вышедшего из строя оборудования.

В анализе финансово-хозяйственной деятельности субъектов особого внимания заслуживают источники средств субъекта. Представим графически капитал и обязательства анализируемого предприятия (рисунок 3). В соответствии с рисунком 3, в составе источников средств субъекта удельный вес выпущенного капитала в 2013 году увеличился почти в 5 раз за счет вкладов учредителей. Привлекает внимание рост нераспределенной прибыли, которая увеличилась в 2013 году на 40% и в 2014 году на 52%. Увеличение нераспределенной прибыли является основным показателем деятельности предприятия и всегда заслуживает большого внимания, как показатель финансового состояния субъекта. Кредиторская задолженность на конец 2013 года увеличилась на 75%, а на конец 2014 года увеличение произошло на 15%.

Анализируя данные по кредиторской задолженности, можно сделать вывод, что более 50% кредиторской задолженности составляет задолженность поставщикам по товарному кредиту. Авансы покупателей, которые можно рассматривать, как доходы будущих периодов, составляют от 21 до 31 %. Основная причина увеличения кредиторской задолженности - рост положительной репутации анализируемого предприятия, которая выражается в росте доверия поставщиков субъекта. И, несмотря на тенденцию роста кредиторской задолженности, мы оцениваем этот показатель как положительный. Обобщая полученные результаты анализа можно сказать, что на предприятии за год произошел рост имущественного потенциала предприятия. Такое сравнение можно сделать за 3 года, по годам, за ряд лет и проследить как положительные, так и отрицательные (негативные) моменты. Чтобы говорить об эффективности данного потенциала, необходимо проанализировать субъект на ликвидность и платежеспособность и выяснить, сможет ли предприятие погасить все свои краткосрочные обязательства без нарушения сроков погашения.

Одним из важнейших критериев финансового состояния предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим долгосрочным обязательствам, то есть, является ли платежеспособным предприятие, у которого активы больше, чем внешние обязательства.

Способность предприятия платить по своим краткосрочным обязательствам называется ликвидностью. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

Анализ ликвидности баланса ООО "ЭЛКОМ" приведен в таблице 3.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяются на группы.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и капиталу с обязательствами. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А-1 > К-1 +160

А-2 > К-2 +1669

А-3 > К-3 +10206

А-4 < К-4 - 12035

Выполнение первых трех неравенств влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и капиталу с обязательствами. Четвертое неравенство носит "балансирующий" характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии у предприятия собственных средств.

Из приведенной таблицы 3 видно, что баланс анализируемого предприятия является абсолютно ликвидным.

Известно, что финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспективы. В первом случае критерии оценки финансового положения - ликвидность и платежеспособность предприятия, то есть способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам. А величина собственных средств характеризует ту часть собственного капитала предприятия, которая является источником покрытия его краткосрочных активов. Этот расчетный показатель зависит как от структуры активов, так и от структуры источников средств и имеет особо важное значение для субъектов, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях, рост этого показателя в динамике рассматривается как положительная тенденция. Доля собственных оборотных средств в покрытии запасов характеризует ту часть стоимости запасов, которая покрывается собственными краткосрочными активами. Традиционно имеет большое значение в анализе финансового состояния предприятий торговли рекомендуемая нижняя граница показателя в этом случае - 50% [5].

Для оценки финансового положения анализируемого предприятия представим коэффициенты в таблице 4.

На основании проведенных расчетов анализируемого субъекта, мы видим, что на протяжении трех лет коэффициент текущей ликвидности не был ниже двух. Можно сделать вывод, что предприятие без труда может рассчитаться по своим краткосрочным обязательствам. Что касается коэффициента быстрой ликвидности, то с каждым годом он увеличивается - стремится к единице. Из рассматриваемых отчетных дат, значение показателя абсолютной ликвидности удовлетворяет нормативному значению, более того,

Таблица 4 - Основные показатели финансового положения ООО "ЭЛКОМ" за 2012 - 2014 гг.

|

Показатель |

Нормати в |

2012 г. |

2013 г. |

2014 г. |

|

Коэффициент текущей ликвидности |

≥ 2 |

2,02 |

2,26 |

2,44 |

|

Коэффициент быстрой ликвидности |

≥ 1 |

0,7 |

0,85 |

0,93 |

|

Коэффициент абсолютной ликвидности |

≥ 0,2÷ 0,5 |

0,50 |

0,51 |

0,58 |

|

Доля собственных оборотных средств в покрытии запасов, % |

≥ 50 |

70 |

85 |

93 |

|

Примечание - рассчитано автором по данным источника [1] |

||||

|

Показатель |

Норматив |

2012 г. |

2013 г. |

2014 г. |

|---|---|---|---|---|

|

Коэффициент концентрации собственного капитала |

- |

0,69 |

0,70 |

0,72 |

|

Коэффициент финансовой зависимости |

- |

1,44 |

1,43 |

1,39 |

|

Коэффициент манёвренности собственного капитала |

≥ 0,5 |

0,79 |

0,92 |

0,93 |

|

Коэффициент соотношения собственных и привлечённых средств |

< 1 |

0,44 |

0,43 |

0,39 |

|

Примечание – рассчитано автором по данным источника [1] |

||||

Таблица 5 - Показатели финансовой устойчивости ООО "ЭЛКОМ" за 2012-2014 гг.

величина коэффициента постоянно повышается. Доля собственных краткосрочных активов в покрытии запасов говорит о том, что деятельность предприятия характеризуется с положительной стороны. В рыночных условиях, когда хозяйственная деятельность субъекта и его развитие осуществляется за счет самофинансирования, а при недостаточности собственных финансовых ресурсов - за счет привлеченных средств, важной аналитической характеристикой является финансовая устойчивость субъекта [6].

Задачей анализа финансовой устойчивости является оценка величины и структуры активов, капитала и обязательств. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов, капитала и обязательств с задачами ее финансово-хозяйственной деятельности? Надо сказать, что единых нормативных критериев для рассмотренных показателей не существует. Они зависят от многих факторов: отраслевой принадлежности, принципов кредитования, сложившейся структуры источников средств и др.

На практике применяют разные методики анализа финансовой устойчивости, такие как определение нормальных уровней значений коэффициентов, анализ абсолютных, относительных показателей и др. Проанализируем финансовую устойчивость исследуемого предприятия с помощью относительных показателей. Оценку финансовой устойчивости анализируемого предприятия представим в виде коэффициентов (таблица 5). Как видно из приведенных коэффициентов в 2012 году коэффициент финансовой зависимости равен 1,44 - это означает, что в каждом 1,44 тенге, вложенного в активы предприятия, 44 тыина - привлеченных. Но с каждым годом привлеченного капитала становится меньше. Так, в 2014 году его значение равно 1,39.

Субъекты, нацеленные на перспективное развитие, стремятся к стабильной, наиболее приемлемой в сложившихся условиях хозяйствования деятельности, формированию наиболее рациональной структуры ресурсов и поиску резервов. Возможность дальнейшего развития определяется, в первую очередь, наличием активов и их структурой, которые определяют имущественный потенциал субъекта. Сопоставление активов с источниками их финансирования дает основание судить о степени устойчивости его финансового положения. Совокупность данных определяющих факторов - наличие имущественного потенциала и стабильное финансовое состояние предприятия, которые, в свою очередь формируют экономический потенциал.

Таким образом, говоря об экономическом потенциале, мы имеем в виду способность субъекта к развитию в условиях меняющейся внешней среды, приводящую к приращению собственности на основе выявления резервов и более рационального использования ресурсов. Принятие обоснованных и эффективных управленческих решений, базирующихся на научной основе, невозможно без тщательной проработки вопросов анализа экономического потенциала с установлением причинно-следственных связей между факторами, его определяющими. При этом важно, наряду с основными факторами внешней и внутренней среды предприятия, способными оказать влияние на производственную и финансовую деятельность субъекта, учитывать и такой из них, который в чистом виде не может быть отнесен к указанным группам факторов, то есть речь идет об отраслевой специфике.

Рассмотрим особенности анализа экономического потенциала субъектов сервисных услуг, как одной из наиболее динамично развивающихся отраслей экономики.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. Структура стоимости имущества анализируемого субъекта представлена в таблице 6 и дает общее представление о финансовом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношение привлеченных и собственных средств.

По данным приведенного баланса, динамика имущественного положения предприятия может быть охарактеризована следующим образом: за 2013 и 2014 годы у предприятия произошло изменение структуры баланса; имущество предприятия увеличилось за 2013 год на 67,3%, а за 2014 год - на 20%; в 2013 году произошло уменьшение запасов на 4%, но в 2014 году произошло увеличение на 1,2%, что увеличило долю реализуемых активов в будущем; денежные средства, как наиболее ликвидные повысили свое значение на 1,4% в 2014 году. На основании этого можно судить о повышении платежеспособности предприятия в целом на конец 2014 года.

Основные средства субъекта составляют основную часть активов, и в 2013 году их увеличение составило в размере 64,2%, а в 2014 году они возросли еще на 66,7%. В целом можно отметить положительный рост величины основных средств в субъекте, что связано с расширением структурных подразделений субъекта и приобретением нового оборудования. Это весьма характерная тенденция для субъектов сервисных услуг.

Одним из важнейших факторов увеличения объема производства услуг в субъектах является обеспеченность их собственными средствами в необходимом количестве и ассортименте и более полное их использование. Определим обеспеченность субъекта основными средствами и уровень их использования по обобщающим и частным показателям.

Не малую роль в анализе инвестиционной деятельности субъектов имеют показатели оценки имущественного положения.

На исследуемом субъекте основные средства не выбывают по причине полного износа. Политика данного субъекта ориентирована на частичное использование основных средств. Учитывая, что предприятие оказывает высококачественные сервисные услуги, оно должно постоянно обновлять свое оборудование. Оборудование, которое уже было в эксплуатации, мы продаем дешевле, чем новое, но и здесь мы получаем прибыль. Наше оборудование находится в работоспособном состоянии, поэтому его реализация становится выгодным как для покупателя, так и для продавца.

В нашем анализе сервисные предприятия работают по одинаковому принципу, разница лишь в объемах услуг и активов.

Учитывая, что вышеприведенные коэффициенты в анализе финансово-хозяйственной деятельности играют роль в принятии управленческих решений, и эти коэффициенты нельзя рассчитать при наличии только утвержденных финансовых отчетов, нами предлагается новая форма отчетности по основным средствам для внедрения в бухгалтерскую программу предприятий, где основные средства выступают определяющим критерием в финансово-хозяйственной деятельности предприятия. И считаем, что если ее утвердить, как обязательную к финансовой отчетности, то пользователям финансовой информации легче будет принимать управленческие решения. Мы считаем, что показатель имущественного положения предприятия - один из наиболее важных показателей. При наличии разработанного нами аналитического отчета по основным средствам рассчитать эти коэффициенты не составит труда для любого специалиста. А если учитывать тот факт, что пользователями этой информации не всегда являются специалисты в области финансов, то наличие этого отчета, даже без расчета коэффициентов, поможет получить следующую информацию: а) разделение основных средств по основным номенклатурным группам; б) первоначальная стоимость основных средств; в) балансовая стоимость основных средств; г) сумма накопленной амортизации; д) поступление и выбытие основных средств по годам; е) финансовый результат от реализации основных средств.

При анализе имущества предприятия целесообразно проанализировать структуру основных средств. Необходимые данные представлены в таблице 7.

Анализируя данные таблицы 7, отметим, что в

- году основной удельный вес в составе средств основного вида деятельности приходился на здания и сооружения - 80,1%, машины и оборудование - 17,5% и прочие основные средства 2,4%. Причем, в

- году сумма основных средств возросла в 1,33 раза, но в структуре доля зданий уменьшилась на 16,7%, а доля машин и оборудования возросла на 15,9%, соответственно, доля прочих основных средств также увеличилась на 0,8%. По результатам 2014 г. произошло увеличение основных средств в 1,12 раза, при этом доля зданий и сооружений осталась на уровне 2013 г. - 63,4%, а доля машин и оборудования была увеличена на 3,4%, соответственно доля прочих основных средств была увеличена на 1,4%.

Обобщая произведенные расчеты, можно сделать вывод, что на предприятии существует политика обновления основных средств и направлена она на приобретение производственных машин, оборудования и парка компьютерной техники.

Необходимо отметить, что на предприятиях, оказывающих сервисные услуги, этот показатель оценивается как положительный. Кроме того, предложенный нами отчет по движению основных средств, будет очень полезен руководителю при принятии инвестиционных решений. Данный отчет является, на наш взгляд, трудоемким, если не внедрить его в бухгалтерскую программу.

|

Показатели |

На конец 2012 г |

На конец 2013 г |

Изменение прирост (+) снижение (-) |

На конец 2014 г |

Изменение прирост (+) снижение |

|||||

|---|---|---|---|---|---|---|---|---|---|---|

|

тыс. тенге |

% |

тыс. тенге |

% |

тыс. тенге |

% |

тыс. тенге |

% |

тыс. тенге |

% |

|

|

Активы: всего |

58402 |

100 |

97716 |

100 |

+39314 |

+67. 3 |

11728 5 |

100 |

+1956 9 |

+20 .0 |

|

1.Балансовая |

||||||||||

|

стоимость |

26238 |

44.9 |

35012 |

35,8 |

+8774 |

+9.1 |

39086 |

33,3 |

+4074 |

-2,5 |

|

основных средств |

||||||||||

|

2.Стоимость оборотных средств в том числе: |

32164 |

55.1 |

62704 |

64,2 |

30540 |

-9.1 |

78199 |

66,7 |

+1549 5 |

+2, 5 |

|

2.1 Запасы |

21043 |

36.0 |

39076 |

40,0 |

+18033 |

-4.0 |

48312 |

41,2 |

+9236 |

+1, 2 |

|

2.2 Расчеты с дебиторами и |

3079 |

5.3 |

9614 |

9,8 |

+6535 |

-4.5 |

11427 |

9,7 |

+1813 |

-0,1 |

|

прочие 2.3 Денежные средства |

8042 |

13.8 |

14014 |

14,4 |

+5972 |

-0.6 |

18460 |

15,8 |

+4446 |

+1, 4 |

|

Капитал и обязательства: всего |

58402 |

100 |

97716 |

100 |

+39914 |

+67. 3 |

11728 5 |

100 |

+1956 9 |

+20 .0 |

|

3. Собственный капитал в том числе: |

40460 |

69.3 |

68126 |

69,7 |

+27666 |

-0.4 |

84235 |

71,8 |

+1610 9 |

+2, 1 |

|

3.1Уставный капитал |

5200 |

8.9 |

25000 |

25,6 |

+1980 |

-16.7 |

25000 |

21,3 |

0 |

-4,3 |

|

3.2 Резервы |

11023 |

18.9 |

9023 |

9,2 |

-2000 |

+9.7 |

7323 |

6,2 |

-1700 |

-3,0 |

|

3.3 Нераспределенна я прибыль |

24237 |

41.5 |

34103 |

34,9 |

+9866 |

+6.6 |

51912 |

44,3 |

+1780 9 |

+9, 4 |

|

4.Привлеченные средства: в том |

17942 |

30.7 |

29590 |

30,3 |

+11648 |

+0.4 |

33050 |

28,2 |

+3460 |

-2,1 |

|

числе |

||||||||||

|

4.1Краткосрочны е |

15894 |

27.2 |

27744 |

28,3 |

+11850 |

-1.1 |

32030 |

27,3 |

+4286 |

-1,0 |

|

4.2 Долгосрочные |

2048 |

3.5 |

1846 |

2,0 |

-202 |

+1.5 |

1020 |

0,9 |

-826 |

-1,1 |

Таблица 6 - Структура имущества и источников его образования ООО "ЭЛКОМ" за 2012 - 2014 гг.

Примечание - составлено автором по данным источника [1]

В случае автоматизации показателей рекомендуемого отчета их можно аналитически расширить.

Одним из показателей состояния основных средств является балансовая стоимость и амортизация основных средств. Несмотря на постоянное движение основных средств (покупка, продажа), на протяжении трех лет процент износа находится в пределах 16-19%. А это значит, что не происходит устаревания активной части оборудования. То есть, за счет постоянного обновления основные средства находятся в рабочем состоянии с износом не более 20%, следовательно, услуги, оказываемые субъектом, имеют высокое качество.

Таким образом, можно сделать вывод, что финансовое состояние есть - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Однако цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение.

Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу, дает возможность выявления наиболее важных аспектов и наиболее слабых позиций в финансовом состоянии исследуемого субъекта. В соответствии с этим, результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния конкретного предприятия в конкретный период его деятельности [7].

В современных условиях особое значение приобретает серьезная аналитическая работа на предприятии, связанная с изучением и прогнозированием его финансового состояния. Современное и полноценное выявление "болевых точек" финансов предприятия позволяет осуществлять комплекс упреждающих мер, принимать управленческие решения, тем самым, предотвращая возможное банкротство субъекта [8].

|

Показатели |

Группа основных средств (ОС) |

||||

|---|---|---|---|---|---|

|

Здания и сооружен ия |

Производственные машины и оборудование |

Парк компьютерной техники |

Проч ие |

Всего |

|

|

Остаток на начало периода по балансовой стоимости: |

22034 |

2066 |

984 |

386 |

25470 |

|

Остаток на начало периода по первоначальной стоимости |

28931 |

2930 |

1430 |

622 |

33913 |

|

Введено в эксплуатацию всего: |

4422 |

15900 |

3974 |

1819 |

26115 |

|

2012 г. |

1760 |

837 |

338 |

2935 |

|

|

2013 г. |

2389 |

8936 |

1239 |

597 |

13161 |

|

2014 г. |

2033 |

5204 |

1898 |

884 |

10019 |

|

Накопленная амортизация всего: |

10452 |

5009 |

1816 |

410 |

9481 |

|

2012 г. |

1014 |

437 |

299 |

86 |

1836 |

|

2013 г. |

1214 |

1675 |

407 |

118 |

3414 |

|

2014 г. |

1328 |

2033 |

664 |

206 |

4231 |

|

Реализовано всего: |

0 |

1858 |

1557 |

0 |

3415 |

|

2012 г. |

376 |

376 |

|||

|

Балансовая стоимость |

331 |

331 |

|||

|

рРеазлулизьотавта нонтырхе аОлСизации ОС |

45 |

45 |

|||

|

2013 г. |

653 |

402 |

1055 |

||

|

Балансовая стоимость |

596 |

377 |

973 |

||

|

рРеазлулизьотавта нонтырхе аОлСизации ОС |

57 |

25 |

82 |

||

|

2014 г. |

1205 |

779 |

1984 |

||

|

Балансовая стоимость |

1013 |

701 |

1714 |

||

|

рРеазлулизьотавта нонтырхе аОлСизации ОС |

192 |

78 |

270 |

||

|

Итого балансовая стоимость ОС на |

|||||

|

2к0о1н2ецг:. периода: |

21020 |

3389 |

1191 |

638 |

26238 |

|

2013 г. |

22195 |

10054 |

1646 |

1117 |

35012 |

|

2014 г. |

22900 |

12212 |

2179 |

1795 |

39086 |

|

Примечание - составлено автором [5] |

|||||

Таблица 7 - Аналитический отчет ООО "ЭЛКОМ" по основным средствам за 2012-2014 гг., тыс. тенге

В конечном результате, анализ финансового состояния предприятия должен показать руководству предприятия картину его действительного состояния, а лицам, непосредственно не работающим на данном предприятии, но заинтересованным в его финансовом состоянии - сведения, необходимые для беспристрастного суждения, например, о рациональности использования вложенных в субъект дополнительных инвестиций и прочая информация.

Список литературы:

- Аналитическая ведомость "Финансовый результат" ООО "ЭЛКОМ"

- Баймухамбетова С. С. Финансовый менеджмент www.kazsu.kz

- Семенов А. К., Набоков В. И. Основы менеджмента. Учебник. - М.: Издательско-торговая корпорация "Дашков и К", 2008. - 556 с.

- Сабден О. С., Акбердин Р. З., Васильева Е. С. Рыночная экономика. Учебное пособие. - Алматы: НИЦ "Ғылым", 2012. - 751 с.

- Ковалев В. В. Финансовый анализ: управление капиталом. - М.: Финансы и статистика, 2000. - 512 с.

- Терехова Л. В. Управление финансами предприятия. - М.: ЗАО "Издательский дом "Логос- Развитие", 2011. - 144 с.

- Галицкая С. В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий. Учебное пособие. - М.: Эксмо, 2014. - 652 с.

- Хруцкий В. Е., Сизова Т. В., Гамаюнов В. В. Внутрифирменное бюджетирование: настольная книга по постановке финансового планирования. - М.: Финансы и статистика, 2004. - 400 с.