Данная статья раскрывает основные аспекты функционирования учетно-аналитического обеспечения системы управления инвестиционными проектами на предприятиях розничной торговли. В статье рассмотрено особенности и ограничения использования учетной информации для принятий решений в инвестиционных проектах.

За последние два десятилетия розничная торговля стала одной из динамически развивающихся отраслей национальных экономик в странах постсоветского пространства. На смену советским универмагам и гастрономам пришли современные гипер-, супер- и минимаркеты. Розничная торговля приобрела новое обличие - это и многоэтажные торгово-развлекательные центры, где кроме магазинов, находятся заведения общепита, финансовые учреждения, спортзалы, фитнес-центры, паркинги, детские площадки, салоны мобильной связи, интернет-кафе; и ассортимент товаров, который насчитывает тысячи наименований; и новые торговые профессии: мерчендайзер, консультант, промоутер, торговый представитель, задачей которых является максимальное обеспечение потребительского спроса, с одной стороны, и наращивание объёма продаж - с другой. Сам же рынок розничной торговли, помимо отечественных национальных и локальных розничных операторов, пополнился крупными иностранными игроками, такими как: Carrefour S.A., Metro Group, Groupe Auchan SA, Billa и другие.

Развитие розничных сетей сопутствовало получению прибыльных контрактов многими отечественными строительными компаниями. Кроме этого, тысячи инженеров, финансовых аналитиков, экономистов, IT-специалистов были вовлечены в работу в инвестиционных проектах по строительству новых магазинов. В то же время, розничная торговля, фактически, стала одной из немногих отраслей, где реализация инвестиционных проектов начала осуществляться на периодической основе, а проектный офис стал типичным подразделением предприятия розничной торговли. Диаграмма Ганта, расписание и бюджет проекта, MS Project, Spider и Primavera, отчет о просроченных задачах и метод освоенного объёма - это лишь маленькая часть специфических понятий, которые вошли в повседневный лексикон менеджера проектов. Иными словами, розничная торговля стала, своего рода, полигоном, где оттачивались практические навыки отечественного проектного менеджмента.

Взяв эстафету первенства по системному внедрению технологий проектного управления, предприятия розничной торговли, соответственно, первыми столкнулись с целым рядом прикладных проблем. В частности, это проблемы, связанные с информационной, методологической и технической поддержкой офиса управления проектами предприятий розничной торговли. Среди них большого внимания заслуживают проблемы функционирования учета и анализа в инвестиционных проектах.

Этот вопрос неоднократно освещался в научных трудах ученых Украины, Казахстана, России, стран Запада и прочих стран [1-4]. Более того, в национальных сводах знаний по управлению проектами ряда стран, учету и анализу отведены отдельные главы. Но, в большинстве этих ресурсов, нет полного ответа на вопрос - как организовать и осуществлять учет и анализ в инвестиционном проекте? В то же время, общим для этих ресурсов есть наличие тез: 1) учет и анализ в проекте должен быть; 2) должен быть отчет за проектом соответствующей формы. Вышесказанное свидетельствует о присутствии некоего технологического вакуума на участке обработки информации от момента совершения хозяйственной операции в инвестиционном проекте до подготовки отчета по проекту.

Рассмотрим подробнее вопрос функционирования учета и анализа в инвестиционных проектах.

Информация, используемая для управления инвестиционными проектами, как и большинство управленческой информации, требует сбора, регистрации, накопления, обработки, хранения и использования.

Для управления текущей деятельностью на предприятиях розничной торговли такие функции возложены на бухгалтерский учет и анализ. В системе же проектного менеджмента, традиционные технологии сбора и обработки информации, используемой для управления текущей деятельностью, не всегда способны обеспечить его информационные потребности.

Что же на самом деле, на сегодняшний день, в представлении менеджеров или руководителей проектов представляет собой учетно-аналитическое обеспечение управления проектами? Ответ с их стороны будет однозначным - система отчетов по проекту. В их составе: отчеты о фактической, плановой или прогнозной информации по проекту, информации о выполнении, приостановке, перенесении или отмене задач в ходе реализации проекта, информации о движении денежных средств, понесенных расходах, задействованных трудовых и материальных ресурсах, отчеты с различной глубиной и шириной аналитической детализации информации и др.

В Своде знаний по управлению проектами (PMBOK), разработанном Институтом управления проектами (США), учет и анализ, которые осуществляются в проекте, рассматриваются как элемент активов процессов организации.

В соответствии с определением, изложенным в данном руководстве, активы процессов организации включают все без исключения активы, относящиеся к процессам, во всех организациях, участвующих в проекте, и могут быть использованы для оказания влияния на успех проекта [5, c. 32].

При этом, как видно из раздела о активах процессов организации данного пособия, учет и анализ, с одной стороны, рассматривается как часть процессов и процедур финансового контроля, а с другой - как часть корпоративной базы знаний.

Анализируя содержание и структуру типовых процессов управления проектами, приходим к выводу, что учет и анализ относятся к группе процессов мониторинга и управления. Важно также отметить, что разработчики Свода знаний по управлению проектами вместо понятий учет и анализ употребляют понятие "мониторинг".

Мониторинг - это сбор данных о выполнении проекта с учетом плана, измерение показателей выполнения проекта, а также представление и распространение информации о выполнении проекта [5, c.431].

Как видим, учет и анализ являются неотъемлемой составной частью управления инвестиционными проектами, а их присутствие необходимо на всех стадиях их реализации.

Освещая вопросы функционирования учета в инвестиционных проектах, американские ученые К. Грей и Е. Ларсон утверждают, что система контроля в проекте, которая строится на основе бухгалтерского учета, является достаточно распространенной [6, с. 407]. В то же время эти же ученые оперируют фактами, свидетельствующими о нежелании управленческого персонала осуществлять данный контроль. А аргументы этой позиции таковы:

- - работники учетных служб не заинтересованы в управлении проектами как таковыми;

- - компьютерные программы для управления проектом несовместимы с системой бухгалтерского учета, поэтому контроль можно почти полностью игнорировать [6, с. 407].

Исследовав элементы системы управления инвестиционным проектом в контексте возможности использования данных бухгалтерского учета для управления отдельными работами в проекте, мы видим, что большинство учетной информации, которая может быть для этого использована, требует дополнительной аналитической детализации. Причем такую детализацию следует обеспечивать еще на этапе первичного учета хозяйственных операций.

Однако даже обеспечив детализацию информации на этапе первичного учета, система бухгалтерского учета не всегда в состоянии в полной мере обеспечить информационные потребности управления проектами:

- - во-первых, значительная часть информации, возникающей в ходе реализации проекта, по своему содержанию не может быть отражена в бухгалтерском учете;

- - во-вторых, во многих случаях, инвестиционные проекты в торговле могут реализовываться в рамках нескольких юридических лиц, которые отличаются организационной структурой, учетной политикой, программным обеспечением для ведения бухгалтерского учета и пр. Это требует консолидации данных по инвестиционному проекту, которые не всегда являются сопоставимыми.

Кроме этого, необходимо отметить, что детализация учетной информации не всегда может быть должным образом проведена, поскольку:

- - на предприятиях торговли могут одновременно реализовываться несколько инвестиционных и других проектов (маркетинговых, по развитию персонала и др.), что требует двойной детализации учетной информации по группам проектов;

- - работники бухгалтерии, обрабатывая первичные документы, не всегда смогут идентифицировать ту или иную хозяйственную операцию по отношению к тому или иному проекту, стадии проекта или виду работ по проекту. Это требует повторной обработки первичных документов специалистами, которые осуществляют управление проектом;

- - сложная иерархия проектов торгового предприятия требует применения процедур распределения доходов и расходов между проектами.

Таким образом, рассматривая бухгалтерский учет через призму удовлетворения информационных потребностей проектного менеджмента, мы видим, что область охвата данного вида учета в большинстве случаев не пересекается с элементами системы проектного управления. Вследствие этого, принятие взвешенных и эффективных управленческих решений в инвестиционных проектах на основе информации бухгалтерского учета не всегда представляется возможным. Поэтому основная часть задач по сбору, регистрации, накоплению и обработке информации для управления инвестиционными проектами возлагается на управленческий учет.

Управленческий учет для системы управления инвестиционными проектами - это сочетание двух компонентов: функции учета, как такового, и функции анализа. Иными словами, управленческий учет для управления инвестиционным проектом сочетает в себе функции сбора и интерпретации

Изучение современных технологий управления проектами показало, что функция учета и функция анализа сосуществуют как единое целое в рамках системы управленческого контроля в инвестиционном проекте. Единство этих функций четко наблюдается на уровне исполнителей, процессов и носителей учетно-аналитической информации. Важными чертами этих функций является наличие временных границ их существования, разная интенсивность генерирования ими информации на каждой стадии реализации инвестиционного проекта, а также наличие отличий между фактической продолжительностью процесса реализации инвестиционного проекта и продолжительностью процесса сбора и обработки информации об инвестиционном проекте и результатах его реализации.

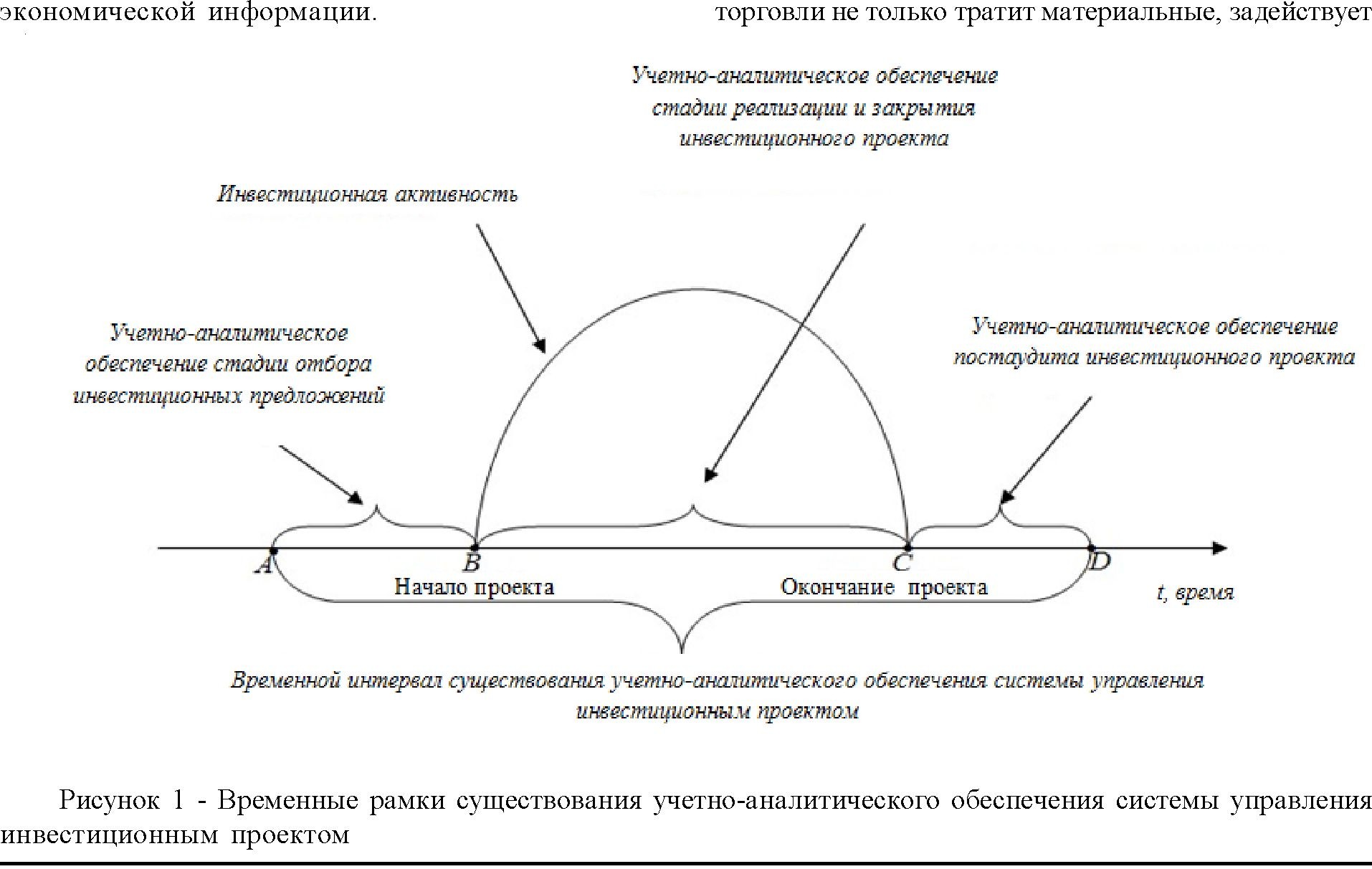

На схеме (рисунок 1) нами предоставлена условная модель информационных потоков, генерируемых инвестиционным проектом, на протяжении всего периода времени - от момента зарождения инвестиционной идеи и отбора инвестиционных предложений до момента оценки результатов реализации проекта.

Как видно из схемы, процесс сбора и обработки информации об инвестиционном проекте начинается еще до фактического начала его реализации (отрезок времени AB), а заканчивается уже после его закрытия (отрезок времени CD). Отрезок BC представляет временной интервал существования учетно-аналитического обеспечения стадии реализации и закрытия инвестиционного обеспечения. Исходя из этого, фактический временной интервал существования учетно- аналитического обеспечения системы управления инвестиционным проектом - это отрезок AD. Разность между отрезком AD и отрезком BC объясняется тем, что предприятие розничной финансовые и трудовые ресурсы для осуществления затрат и капитальных вложений в проекте на стадии его реализации (отрезок BC), но и на других стадиях. Хотя объём и структура ресурсов, задействованных для реализации на других стадиях сильно отличаются в меньшую сторону.

Как видно из схемы, процесс сбора и обработки информации об инвестиционном проекте начинается еще до фактического начала его реализации (отрезок времени AB), а заканчивается уже после его закрытия (отрезок времени CD). Отрезок BC представляет временной интервал существования учетно-аналитического обеспечения стадии реализации и закрытия инвестиционного обеспечения. Исходя из этого, фактический временной интервал существования учетно- аналитического обеспечения системы управления инвестиционным проектом - это отрезок AD. Разность между отрезком AD и отрезком BC объясняется тем, что предприятие розничной финансовые и трудовые ресурсы для осуществления затрат и капитальных вложений в проекте на стадии его реализации (отрезок BC), но и на других стадиях. Хотя объём и структура ресурсов, задействованных для реализации на других стадиях сильно отличаются в меньшую сторону.

Исходя из вышеизложенного, приходим к выводу о необходимости формирования в современной науке новой парадигмы учетно-аналитического обеспечения управления инвестиционными проектами. В основу такой парадигмы должны быть положены:

- - учет проектно-ориентированных подходов при организации учетно-аналитического обеспечения;

- - система учетно-аналитического обеспечения, ориентированная на конечные результаты реализации инвестиционного проекта;

- - нераздельное существование учетной и аналитической информации в системе управления инвестиционными проектами;

- - единство подсистем учетно-аналитического обеспечения управления инвестиционными проектами и управления текущей деятельностью предприятия.

Наряду с этим, требует переосмысления понимание роли учетно-аналитического обеспечения в системе управления проектами. Ведь в современных условиях учетно-аналитическая информация является одним из важных факторов, который обеспечивает возможность полноценной реализации функций управления в инвестиционном проекте, и как следствие - достижение конечных целей проекта.

Список использованной литературы

- Управление проектами: основы теории и практики [Текст] / А. Ф. Цеховой [и др.]; Союз проектных менеджеров РК. - Алматы: "Акбар", 2010. - 200 с.

- Данилочкина Н.Г. Контроллинг инвестиционных проектов // Электронный журнал: Управление предприятием. - 2011. - № 6(6). - Режим доступа: http://consulting.1c.ru/ejournalPdfs/ danilochkina_80Ch.pdf

- Кендалл И., Роллинз К. Современные методы управления портфелями проектов и офис управления проектами: Максимизация ROI: [перевод с англ.]. - М.: ЗАО "ПМСОФТ", 2004. - 576 с. ил.

- Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: Учебное пособие. - М.: Омега-Л, 2004. - 664 с.

- Руководство к своду знаний по управлению проектами (руководство PMBOK): [четвертое издание]. - Project Management Institute, Inc., 2008.

- Грей К.Ф., Ларсон Э.У. Управление проектами: Практическое руководство: [перевод с англ.]. - М.: Издательство "Дело и Сервис", 2003. - 528 с.