Рассмотрены достоинства, недостатки и проблемы практического использования наиболее распространенных способов минимизации инновационных рисков. Доведено, что анализ рисков имеет комплексный характер, и его важность заключается в создании системы управления рисками на стадиях инициации, планирования, реализации и завершения проекта.

Постановка проблемы. Сегодня существует большая проблема в том, что принятие управленческих решений на пищевом предприятии утверждается без учета риска. По мнению Л. М. Чорненькой это происходит по нескольким причинам [1]:

- Отсутствие соответствующих профессиональных навыков у руководителей предприятий.

- В период экономического кризиса практически отсутствует стратегическое планирование, в результате чего руководители занимаются только вопросом сегодняшнего дня.

- Учет риска при принятии управленческого решения требует большого количества информации, которая должна быть общедоступной, а в Украине ее получить относительно трудно и дорого.

Следовательно, рассудительный менеджер всегда признает, что соответственно своей природе, любая экономическая деятельность, которая соприкасается с факторами случайности, неопределенности, неполноты информации, есть риском.

Формулирование целей статьи (постановка задачи). Процесс риск-менеджмента можно определить как систематическое использование имеющихся методов, принципов, средств и приемов для решения задач по уменьшению рисков. Эффективность управления рисками сфокусировано на идентификации рисков и осуществления определенных совершенных мер по воздействию на них. Целью риск-менеджмента является добавление максимума постоянной стоимости ко всем видам деятельности предприятия. Управление рисками повышает вероятность успеха и снижает возможность неудач и провалов в достижении целей предприятия.

Изложение основного материала исследования с полным обоснованием полученных научных результатов: Информация быстро стареет и поэтому субъект принятия решений должен оперативно и динамично реагировать на ее изменение, причем одновременно оценивая качество информации, осуществляя ее мониторинг.

В том числе, для удержания конкурентных позиций пищевых предприятий на рынке, необходимо осуществлять инновационную деятельность. Она непосредственно связана с риском.

В данном случае, прогнозирование рисковых ситуаций основано не только на умении предвидеть и просчитывать возможное развитие событий, связанных с реализацией инновационной деятельности, но и на знании структуры, умении идентифицировать сами риски и применять качественные методы управления.

Козаченко Г. В. отмечает, что рисками можно управлять, используя различные методы, позволяющие в определенной степени прогнозировать наступление рискового события и снижать степень риска. По мнению исследователя, наиболее эффективным является комплексный подход к анализу рисков. С одной стороны, такой подход позволяет получать более полное представление о возможных результатах реализации проекта, то есть обо всех положительных и отрицательных неожиданностях, ждущих инвестора, а с другой стороны, делает возможным широкое применение математических методов (особенно вероятностностатистических) для анализа рисков [2]

Анализ рисков имеет комплексный характер, а его важность заключается в создании системы управления рисками на стадиях инициации, планирования, реализации и завершения проекта.

Тэпман Н. М. представляет следующую структуру управления рисками [3]:

- планирование управления рисками - выбор подходов и планирование деятельности по управлению рисками проекта.

- идентификация рисков - процесс, который осуществляется на первом этапе и сопровождает весь проект до его окончания. Идентификация рисков определяет, какие риски могут повлиять на проект, и документирует характеристики этих рисков. Риски могут идентифицироваться по схеме "причины-следствия" и наоборот.

- качественный анализ рисков - осуществление анализа идентификации рисков и определение тех рисков, которые требуют быстрого реагирования. Специфической особенностью анализа инновационных рисков является определение стоимостного эквивалента гипотетических последствий возможной реализации отмеченных рисков. Поэтому качественный анализ является базой для выполнения количественного анализа.

Качественный анализ риска является едва ли не самым сложным в экономической рискологии. Он требует глубоких знаний как теории экономики, бизнеса, финансов, так и ряда специальных предметов, необходимых для подготовки конкурентно-способного на рынке труда специалиста определенного

Необходимо также наличие практического опыта в выбранной сфере экономической деятельности. Для анализа риска обнаруживают источники и причины возникновения риска. Главной задачей качественной оценки является определение возможных видов рисков, а также факторов, направления. определенного обстоятельств и детальное описание всех возможных рисков. Это означает, что в результате необходимо получить четкое представление обо всех возможных рисках, обнаружить потенциальные зоны риска, а также негативные последствия или дополнительные выгоды, которые могут возникнуть в результате реализации определенного решения. Этот анализ осуществляется в нескольких направлениях. Первое направление предусматривает сравнение ожидаемых положительных результатов (доходов), выбора конкретного направления предпринимательской деятельности с возможными последствиями (потерями, убытками). Среди возможных последствий выделяют такие, как финансовые, материальные, временные, социальные, реализационные, экологические и моральнопсихологические. Далее их сравнивают с предполагаемыми результатами, которые получит предприятие при развитии определенного направления деятельности.

Как отмечает И. А. Макаренко, ключевым моментом при качественном анализе оценки риска является определение его уровня, а именно допустимого предела для фирмы. Уровень риска - это оценка соотношения масштаба ожидаемых потерь к объему имущества предприятия, а также вероятности наступления этих потерь. При оценке уровня риска любым методом исходным параметром является изменчивость последствий конкретного решения. Качественный анализ включает также методологический подход к количественной оценке допустимого уровня риска. Окончательное решение может быть принято только при комплексной его оценке [4] .

Ряд исследователей, а именно А. А. Старостина, В. А. Кравченко, Н. В. Хохлов, предлагают при качественной оценке уровня риска оценивать возможные последствия событий и соответствующую вероятность того, что эти события произойдут. Однако, не всегда последствия, события и вероятность можно разделить на самостоятельные части [5]. Анализ, в данном случае, может осуществляться в двух направлениях: если имеются потери, то осуществляется выяснение причин, в противном случае - на основе анализа системы обозначаются риски и возможные последствия.

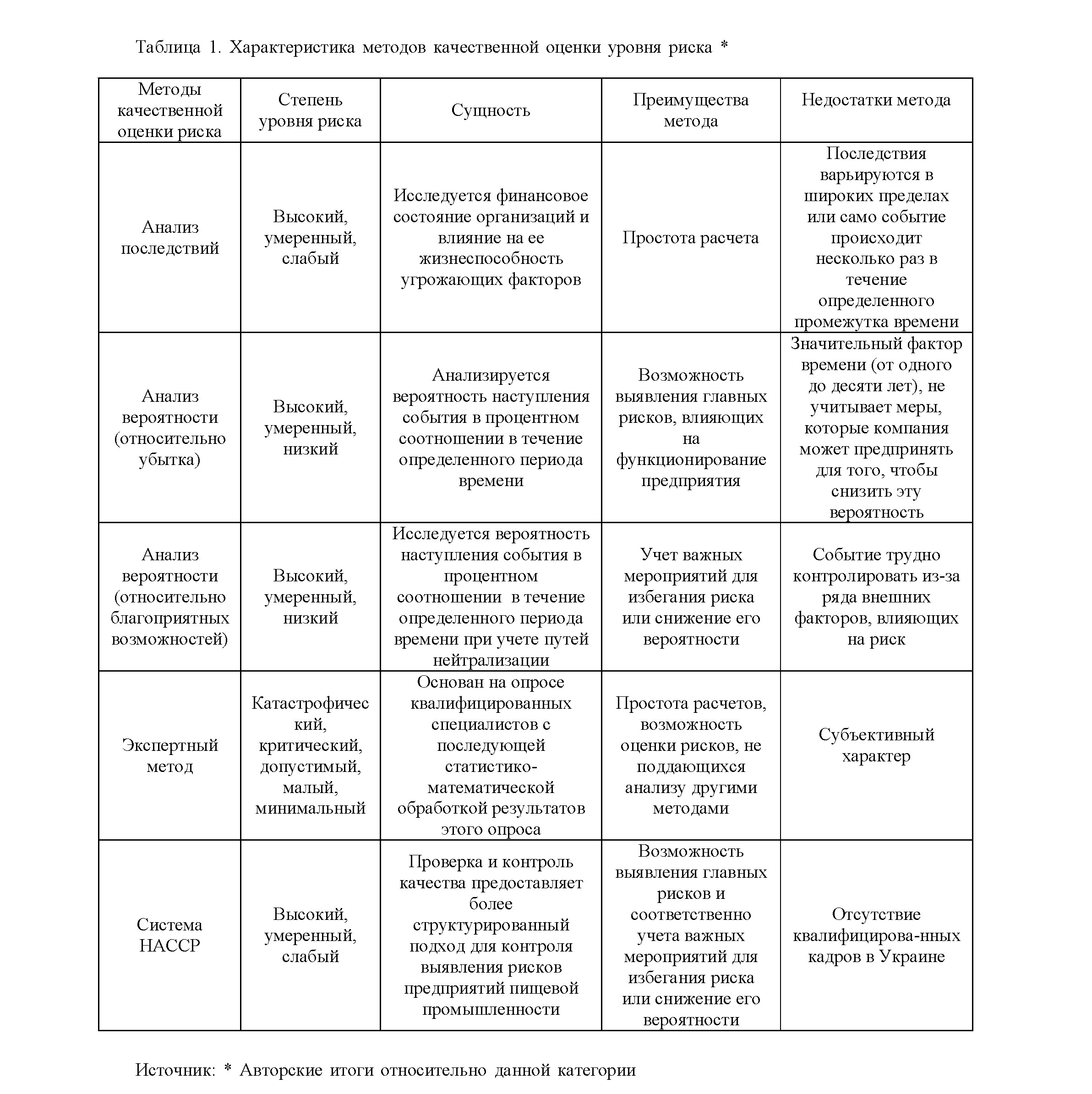

Другие исследователи, такие как С. С. Витлинский и Е. Н. Станислачик, рассматривают две группы методов оценки предпринимательского риска: количественные или объективные (математические, статистические и вероятностные, аналитические) и качественные или субъективные (моделирование, оптимизация и теория игры, методы стохастического программирования, аналогов). Именно поэтому, следует использовать несколько видов оценки рискованной ситуации, на основе итоговой таблицы качественной оценки (Таблица 1): влияющих на уровень рисков при осуществлении определенного вида деятельности. На этом этапе важное значение имеет выявление всех возможных

Поскольку на сегодняшний момент глобализация рынка пищевой продукции привела к необходимости решать проблему безопасности продуктов питания и необходимости уменьшить риски их негативного влияния на здоровье человека, то относительно пищевой отрасли было создано систему HACCP.

В. М. Кантер, В. А. Матисон, Ю. С. Сазонов утверждают, что введение системы управления безопасностью пищевых продуктов на базе концепции НАССР (hazard analysis and critical control points, ХАССП) позволяет предприятию [6]:

- Обеспечить выпуск безопасной продукции за счет системного контроля на всех этапах производства.

- Должным образом управлять всеми опасными факторами (рисками), которые угрожают безопасности пищевых продуктов - предотвращать, устранять или минимизировать их.

- Гарантировать, что пищевые продукты являются безопасными на момент их употребления в пищу.

- Обеспечить надлежащие гигиенические условия производства в соответствии с международными нормами.

- Демонстрировать соответствие применимым законодательным и нормативным требованиям к безопасности пищевых продуктов.

- Укрепить доверие потребителей, заказчиков и органов надзора к выпускаемой продукции и повысить имидж предприятия.

- Расширить сеть потребителей продукции и выйти на зарубежные рынки.

- Повысить ответственность персонала за выпуск безопасной продукции и обеспечить понимание всеми работниками предприятия первостепенной важности аспектов безопасности продукции.

Можно согласиться с мнением ученых, поскольку система НАССП есть более качественная система защиты, чем национальный стандарт ДСТУ 4161-2003 "Системы управления безопасностью пищевых продуктов. Требования " (2003 и 2007 годов). В связи с определенными сложностями выполнения украинскими предприятиями требований стандарта ДСТУ ISO 22000 (например, арендованные, а не собственные производственные помещения) некоторое время эти два стандарта будут действовать параллельно. На мнение В.М. Новикова, процесс внедрения ДСТУ ISO 22000 на предприятия, на которых функционирует система управления безопасностью пищевых продуктов в соответствии с ДСТУ 4161-2003, будет легче, чем для предприятий, начинающих эту работу с "нуля", так как в основе этих стандартов заложены единые принципы [ 7 ].

Требования стандарта, по утверждению А.Ю. Попова и А.П. Мешковского, могут быть

использованы для создания системы управления инновационными рисками всеми организациями, непосредственно или косвенно участвующими в пищевой цепи, например: производителями кормов, фермерами, производителями ингредиентов и примесей, производителями и поставщиками пищевых продуктов, предприятиями розничной и оптовой торговли, предприятиями общественного питания, организациями, предоставляющими услуги по транспортировке, хранению и дистрибуции т.д. [8].

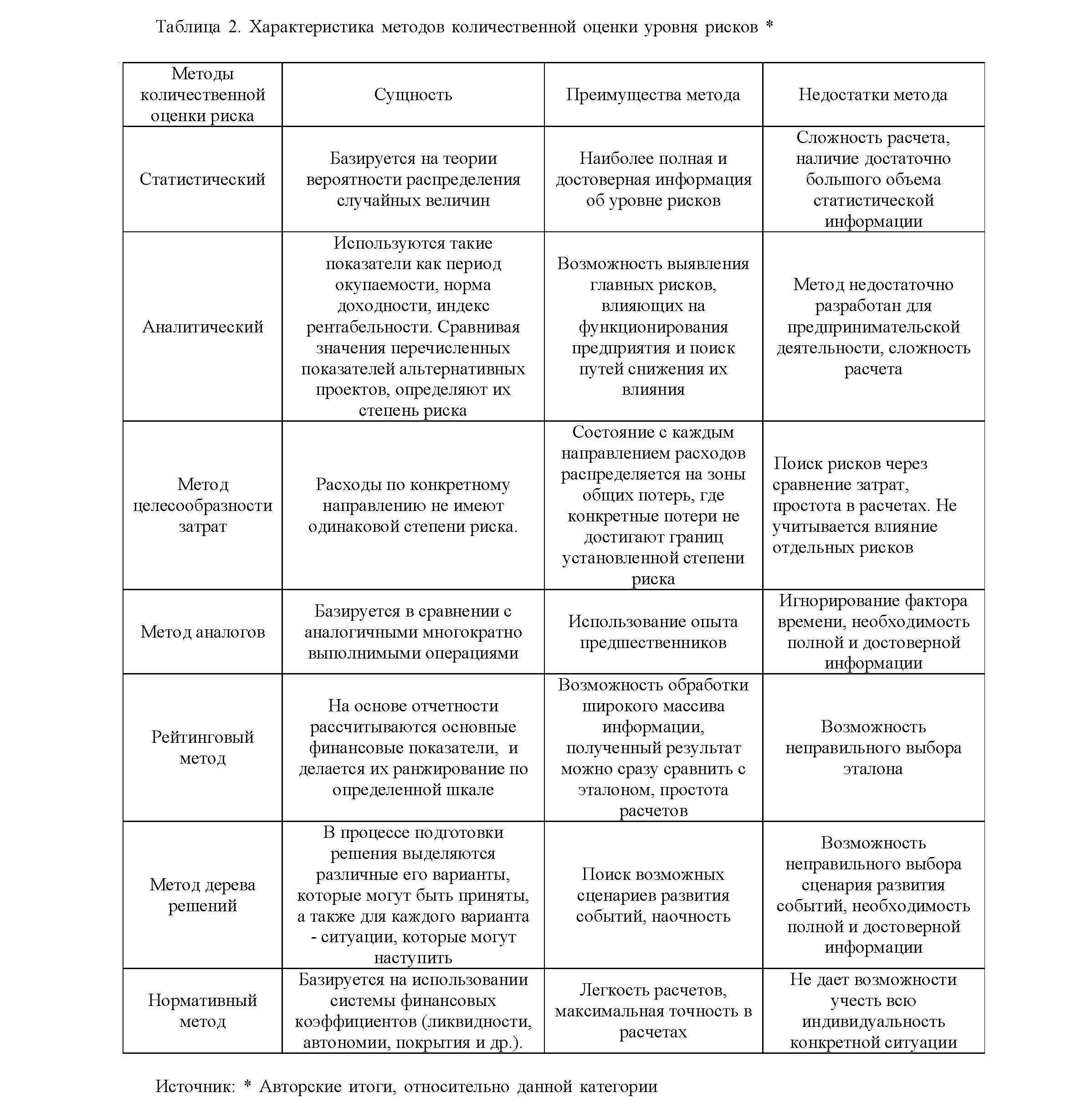

Следующий метод - количественный. Задача количественного анализа рисков - числовое измерение влияния изменений факторов проекта, проверяемых на риск, на поведение критериев эффективности проекта.

Исследователь В.В. Ковалев выделяет следующие признаки количественной оценки риска [9]:

- вероятность достижения конечной цели проекта;

- степень воздействия риска на проект и объем непредвиденных расходов и материалов, которые могут понадобиться;

- риски, требующие быстрого реагирования и большего внимания, а также влияние их последствий на проект;

- фактические расходы, предполагаемые сроки окончания

Методы количественной оценки в некоторой степени - унифицированные, однако, с их помощью не всегда можно оценить любой вид риска во всех возможных хозяйственных ситуациях (нехватка времени, информации, квалификации). Существуют виды рисков, которые требуют принципиально индивидуального подхода к их оценке, а также имеющиеся комплексные риски, опосредованные сразу несколькими разновидностями рисков. Именно поэтому наряду с универсальными используют специфические методы оценки экономического риска. В общем, основные методы количественной оценки рисков предприятия, имеют такой вид (таблица 2).

В общем, суммированые основные методы количественной оценки рисков, имеют свои преимущества и недостатки. Одни методы (статистический, метод аналогий) требуют использования значительного массива информации и вместе с тем не учитывают фактор времени, другие (аналитический и метод целесообразности затрат) - недостаточно разработаны для использования в отечественных условиях.

Выводы из данного исследования и перспективы дальнейших исследований в данном направлении. Итак, для современных условий развития предприятия, целесообразным вариантом выбора направления оптимизации риска является обоснованная комбинация нескольких методов. Основным критерием выбора выступает наличие оптимального соотношения между достигнутыми степенью снижения риска и необходимыми для этого затратами. Основой выбора конкретной меры предупреждения и минимизации риска является целенаправленный поиск оптимального и экономически выгодного в данной ситуации вида воздействия на риск (избегание, выравнивания, сохранения, уменьшение или передача риска). Как правило, каждый вид риска допускает два-три традиционных способа его уменьшения. Поэтому возникает проблема оценки сравнительной эффективности методов воздействия на риск для выбора наилучшего из них, которая будет анализироваться в дальнейших исследованиях.

Список литературы:

- Чорненькая Л.М. Методы минимизации рисков в аграрном секторе [Электронный ресурс] / Л.М. Черненькая. - 2011. - Режим доступа к ресурсу: http://elibrary.nubip.edu.ua/13247/1/11slm.pdf .

- Козаченко Г.В. Экономическая безопасность предприятия: сущность и механизм обеспечения: монография / Г.В. Козаченко, В.П. Пономарев, А.Н. Ляшенко. - К.: Либра, 2003. - С. 147-148. (280 с.)

- Тэпман Н.М. Риск в экономику: учеб. пособ. для студ. вузов / Н.М. Тэпман; под ред. В.А.Швандара. - М. : ЮНИТИ, 2002. - С.72 -77. (379 с.)

- Макаренко И. А. Особенности управления хозяйственным риском в условиях рыночной экономики / А. И. Макаренко / / Актуальные проблемы экономики. - 2006. - № 6 (60). - 159-164. (220 с.)

- Старостина А. А. Риск - менеджмент теория и практика: учеб. пособие. / А. Старостина. - С. 46; Хохлов Н.В. Управление риском /Н. В. Хохлов.

- Витлинский В. В. Экономические риски: игровые модели: учеб. пособие. / В. В. Витлинский, П. И. Верченко, А. В. Сигал, Я. С. Наконечный. - К.: КНЕУ, 2002. - 446 с.; Станислачик Е.Н. Риск- менеджмент на предприятии. Теория и практика / Е.Н. Станислачик. - М.: Ось-89, 2002. - 80 с.

- Новиков В.М., Никитюк А.А. Особенности модели системы управления безопасностью пищевых продуктов по ISO 22000:2005 и необходимость внедрения стандартов ISO серии 22000 в Украине. [Официальный сайт ЧП] Новиков В.М., http://www.novikov.biz.ua.

- Попов А.Ю., Мешковский А.П. "Система анализа риска (НАССР) как первый шаг в переходе к работе по правилам надлежащей производственной практики (GMP)". Фарматека № 4, 2002. - С.77-82.

- Ковалев В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 2006. - 217 с.