Данная статья рассматривает основные аспекты использования аналитических процедур в аудиторской деятельности. Особое внимание уделяется установление достоверности финансовой отчетности субъектов.

В международной практике аудиторский контроль получил широкое распространение во всех сферах деятельности. В Казахстане независимый контроль обеспечивает потребности пользователей финансовой информации аудируемых субъектов в виде подтверждения ее достоверности.

Главной целью аудита является установление достоверности финансовой отчетности субъектов, оценка системы внутрифирменного контроля предприятия, и современное выявление потенциального банкротства, то есть определение жизнеспособности предприятия, что важно для проверяемого субъекта, как контрагентов и общества в целом.

Для составления мнения о достоверности финансовой отчетности субъекта, аудитору нужны основания, аудиторские доказательства. Совокупность надежных аудиторских доказательств, позволяющих сделать определенные выводы с приемлемым аудиторским риском, является основанием написания аудиторского заключения. Аудиторские процедуры имеют важное значение для обоснования мнения аудитора о достоверности финансовой отчетности.

На наш взгляд, с помощью приемов анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, основываются планы и управленческие решения, осуществляется контроль их выполнения, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития. Для обоснования решений, как в процессе аудита, так и по его результатам, необходимо, по нашему мнению, выявлять и прогнозировать существующие и потенциальные проблемы, производственные, финансовые и аудиторские риски, определять воздействие принимаемых решений на показатели финансовой отчетности. Прогнозируемая эффективность любой аналитической процедуры при выявлении ошибок или нестандартных вариантов зависит от характера утверждения (гарантии), вероятности связи (отношения), надежности данных, используемых при составлении прогноза, точности данных внутрифирменного контроля предприятия.

Следует отметить, что применение аналитических процедур снижает затраты проведения аудита, чем использование более детализированных процедур, ориентированных на первичные документы и регистры синтетического и аналитического учета.

Аналитические процедуры считаем необходимым включить в рассмотрение сравнений финансовой информации аудируемого субъекта, например, с:

- - сопоставимой информацией за предыдущие периоды;

- - ожидаемыми результатами деятельности субъекта, например, сметами или прогнозами, а также ожиданиями аудитора.

- - аналогичной отраслевой информацией, например, сравнение отношения дохода субъекта к сумме дебиторской задолженности со средними отраслевыми показателями.

Аналитические процедуры включают также рассмотрение взаимосвязей:

- - между элементами финансовой информации, которые предположительно должны соответствовать прогнозируемому образцу, основанному на опыте субъекта (например, показатели валовой прибыли в процентах);

- - между финансовой информацией и соответствующей информацией нефинансового характера, например, расходами на оплату труда и численностью работников.

По требованию МСА 520 "Аналитические процедуры" аудитор должен применять аналитические процедуры на этапах планирования, аудиторских проверок по существу и завершающем этапе аудита.[3, с.1].

На этапе планирования аудитор применяет аналитические процедуры с целью получения представления о бизнесе и выявления зон возможного риска, а также определения характера, сроков и объема иных аудиторских процедур. Также при этапе планирования весьма важно оценить системы бухгалтерского учета и внутреннего контроля, так как их состояние считается одним из главных факторов, влияющих на возможность проведения аудита.

Хотелось бы отметить, что первичный анализ систем бухгалтерского учета и внутреннего контроля позволяет на ранней стадии взаимоотношений с потенциальным клиентом определить достаточность информации для проведения аудита, так как в ходе такого анализа выявляется способность системы учета предоставлять соответствующие сведения. Кроме того, по итогам проведенного анализа, а также на основании другой информации, собранной в ходе предварительного планирования, аудитор может уже на раннем этапе проверки судить о примерном уровне аудиторского риска.

На этапе планирования в целях ознакомления с данными и вынесения предварительного суждения о степени их надежности, целесообразнее, на мой взгляд, применять аналитические процедуры преимущественно качественного характера, которые позволяют оценивать:

- - адекватность организационной структуры с учетом размера и степени сложности бизнеса клиента;

- - соответствие систем контроля специфике и масштабам деятельности;

- - состояние кадровой политики;

- - уровень организационной структуры бухгалтерской службы;

- - правомерность применения той или иной системы налогообложения;

- - технические и методические аспекты ведения бухгалтерского учета и порядка составления бухгалтерской отчетности.

Для осуществления аналитических процедур могут использоваться различные методы, начиная от простых сравнений до комплексного анализа с применением сложных статистических методов. Аналитические процедуры применяются так же к сводной финансовой отчетности, финансовой отчетности компонентов (например, дочерних компаний, подразделений или сегментов) и к отдельным элементам финансовой информации для выбора аудитором процедур, методов и уровня применения является предметом профессионального суждения [1, с.4].

Осуществление проведения аналитических процедур, по нашему мнению, необходимо провести в определенной последовательности:

1) постановка цели аудита;

2) выбор метода анализа для достижения поставленной цели;

- составление информационной базы анализа;

- установление критериев для принятия решений;

- процедуры тестирования;

- анализ результатов;

- формулирование выводов.

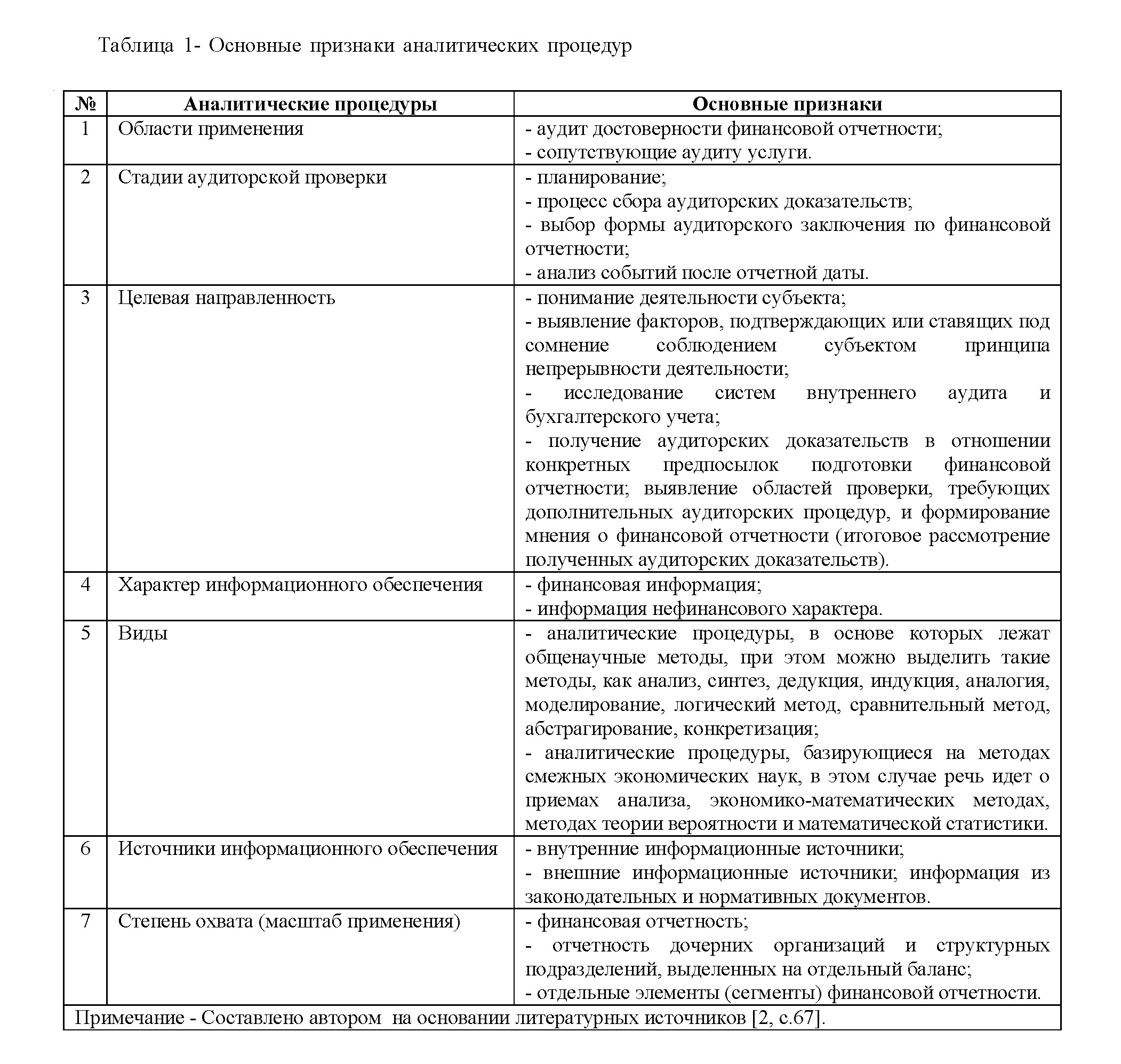

Учитывая разные масштабы и области применения аналитических процедур, широкий спектр задач, решаемых с их помощью, необходимо выделить некоторые основные признаки.

Основные признаки аналитических процедур представлены в таблице 1.

Основная задача аналитических процедур - это выявление значимых для аудита областей, в которых сосредоточены ключевые по риску документы, вероятность ошибок в которых очень высока. В соответствии с этим, считаем, что аналитические процедуры по своему содержанию следующие:

а) сравнение фактических показателей финансовой отчетности с плановыми показателями, определенными субъектом;

б) сравнение фактических показателей финансовой отчетности с прогнозными показателями, самостоятельно определенными аудитором;

в) сравнение показателей финансовой отчетности и связанных с ними относительных коэффициентов отчетного периода с нормативными значениями, устанавливаемыми действующим законодательством или самим субъектом;

г) сравнение показателей финансовой отчетности с нефинансовыми данными (данными, не входящими в состав финансовой отчетности);

д) анализ изменений с течением времени показателей финансовой отчетности и относительных коэффициентов, связанных с ними;

е) другие виды аналитических процедур, в том числе учитывающие индивидуальные особенности организационной структуры субъекта, в отношении которого проводится аудит [2, с.122].

Следовательно, рамки применения аудитором аналитических процедур в качестве проверок финансово-хозяйственной деятельности субъекта зависят от целей и задач, которой он хочет достигнуть при аудите. Чем выше желаемый уровень гарантии (подтверждения), тем более предсказуемым должно быть используемое отношение. Как правило, отношения, требующие отчетов о прибылях и убытках, являются более предсказуемыми, чем те, при которых требуются лишь бухгалтерские балансы. Поэтому при общих проверках трудно или практически невозможно достичь определенных целей без использования аналитических процедур. Однако, опираясь исключительно на аналитические процедуры, не всегда можно добиться поставленной цели, потому что не представляются доказательства в полном объеме. Аналитические процедуры могут быть более эффективны, чем проверки частностей,в отношении подтверждений, в которых потенциальные ошибки не будут очевидны при проверке пробных фактических данных или в которых они еще не нашли отражения, например двойное налогообложение при кассовом методе учета, что можно не заметить, проверяя отдельные деловые операции.

Прогнозируемая эффективность любой аналитической процедуры при выявлении ошибок или нестандартных вариантов зависит от характера утверждения (гарантии), вероятности связи (отношения), надежности данных, используемых при составлении прогноза, точности прогноза.

Кроме того, МСА 520 обязывает аудитора применять аналитические процедуры в конце аудиторской проверки при формировании общего заключения относительно того, согласовывается ли финансовая отчетность в целом с пониманием проверяемого субъекта хозяйствования аудитором. В том случае, если при использовании аналитических процедур выявлены существенные отклонения или несоответствие прочей информации или отличие от прогнозных сумм, аудитор должен провести дальнейшее исследование и получить адекватные пояснения и соответствующие доказательства [8, с.11].

Кроме того, МСА 520 обязывает аудитора применять аналитические процедуры в конце аудиторской проверки при формировании общего заключения относительно того, согласовывается ли финансовая отчетность в целом с пониманием проверяемого субъекта хозяйствования аудитором. В том случае, если при использовании аналитических процедур выявлены существенные отклонения или несоответствие прочей информации или отличие от прогнозных сумм, аудитор должен провести дальнейшее исследование и получить адекватные пояснения и соответствующие доказательства [8, с.11].

На основе результатов аналитических процедур определяются статьи финансовой отчетности, наиболее подвергшиеся изменениям в течение отчетного года, а также изменения, не характерные для деятельности субъекта в отчетном периоде.

Результатами аналитических процедур является выявление аудитором наличия или отсутствия отклонений показателей финансовой отчетности субъекта.

Если аудитор устанавливает отклонения в документах финансовой отчетности, которые не подтверждаются доказательствами, полученными из других источников, он должен тщательно исследовать эти отклонения для того, чтобы убедиться в объективности и надежности проведенных аналитических процедур.

Процесс исследования и выявления отклонений должен начинаться с опроса руководства субъекта. Ответы руководства должны быть подтверждены аудиторскими доказательствами или соответствовать знаниям аудитора о деятельности субъекта. Кроме того, аудитор должен рассмотреть возможность проведения других аудиторских процедур, основанных на результатах опросов руководства [3].

Анализируя величину необычных отклонений, аудитор использует критериальные значения, основанные на нормативных документах по определению уровня существенности или на профессиональном суждении самого аудитора. Если отклонения превышают уровень, который аудитор считает приемлемым, то должна быть исследована величина расхождения. В том случае, если эту величину трудно выразить в абсолютных значениях, аудитор использует величины, выраженные в процентах. Результаты анализа необычных отклонений, а также результаты планирования и выполнения аналитических процедур, аудитор должен отразить в рабочей документации по проведению проверки. Результаты выполнения аналитических процедур должны быть использованы для получения аудиторских доказательств, необходимых при составлении аудиторского заключения, а также для подготовки письменной информации аудитора руководству аудируемого субъекта по результатам проведения аудита.

Таким образом, значение использования аналитических процедур заключается в том, что применение их в процессе проведения аудита способствует повышению эффективности. Так же применение аналитических процедур позволяет получить более полную информацию о деятельности субъекта, выявить степень влияния различных факторов на отклонения хода хозяйственнопроизводственного и финансового процессов от запланированных показателей, что позволит не только объективно оценить работу проверяемого объекта, но и разработать рекомендации для устранения недостатков. Следовательно, аналитические процедуры должны стать неотъемлемым элементом всего процесса аудита, важнейшим инструментом обеспечения качества аудиторских услуг.

Для достижения основных целей проверки, аудитору необходимо выяснить, имеются ли в финансовой отчетности аудируемого предприятия искажения и насколько они существенны. Необходимо учесть, что любые искажения являются следствием ошибок и недобросовестных действий. При этом под ошибкой понимается непреднамеренное искажение в финансовой отчетности, в том числе неотражение какого-либо числового показателя или нераскрытие какой-либо информации. Например, это могут быть ошибочные действия, допущенные при сборе и обработке данных, на основании которых составлена отчетность, или неправильные оценочные значения, возникающие в результате неверного учета или неверной интерпретации фактов, или же ошибки в применении принципов учета, относящихся к точному измерению, классификации, представлению или раскрытию.

Под недобросовестными действиями понимаются преднамеренные действия, совершенные одним или несколькими лицами из числа представителей собственника, руководства и сотрудников аудируемого предприятия или третьих лиц с помощью незаконных действий (бездействия) для извлечения незаконных выгод. Риск необнаружения недобросовестных действий руководства аудируемого предприятия намного выше, чем риск необнаружения таких действий его сотрудников, так как руководство и представители собственника занимают положение, предполагающее их высокий авторитет, честность и порядочность, что дает им возможность обходить формально установленные процедуры контроля.

Применение аналитических процедур основывается на допущении о том, что взаимосвязь между числовыми показателями существует и продолжает существовать постольку, поскольку отсутствуют доказательства противоположного. Наличие подобной взаимосвязи обеспечивает аудиторские доказательства относительно полноты, точности и достоверности данных, полученных в бухгалтерском учете. Степень, в которой аудитор может полагаться на результаты аналитических процедур, зависит от оценки аудитором риска того, что аналитические процедуры, основанные на прогнозных данных, могут указывать на отсутствие ошибки, тогда как в действительности проверяемая величина существенно искажена.

Аудитор должен оценить и проверить надежность существующих средств внутреннего контроля (при их наличии) за подготовкой информации, используемой при аналитических процедурах. Если такие средства контроля можно считать действенными, аудитор будет больше уверен в надежности информации и в результатах аналитических процедур.

Средства внутреннего контроля за информацией нефинансового характера могут быть проверены вместе со средствами внутреннего контроля, связанными с ведением бухгалтерского учета. Например, средства контроля за обработкой счетов за отгруженную продукцию могут одновременно предусматривать средства контроля за отражением процесса отгрузки отдельных ее единиц или партий. В данном случае аудитор может проверить средства контроля за отражением процесса отгрузки продукции одновременно с проверкой средств контроля за обработкой счетов [6, п. 15].

Применение аналитических процедур как общей обзорной проверки финансовой отчетности могут помочь аудитору сделать общий вывод о том, что финансовая отчетность аудируемого предприятия подготовлена надлежащим образом.

При применении аналитических процедур при планировании аудита, можно выявить ряд ошибок, а возможно и недобросовестных действий при проведении экспресс-анализа финансовой отчетности. Здесь могут встретиться арифметические ошибки, неправильное заполнение реквизитов и соответственно недействительность документа. Аудитору также необходимо проверить взаимоувязку показателей форм отчетности. Выявленные несоответствия могут указывать как на арифметические ошибки, так и на неправильное понимание нормативных актов.

Сочетание горизонтального и вертикального анализа финансовой отчетности позволило выявить тенденцию изменения показателей отчетности, что, в свою очередь, позволило выявить зоны риска по тем статьям, где наблюдаются значительные разрывы или неожиданные колебания. Необычные колебания - это неожиданные значительные расхождения между не подвергшимися аудиту финансовыми данными за текущий год и другими данными, с которыми они сравниваются. Это те случаи, когда значительные расхождения данных не ожидаются, но имеют место, и когда значительные расхождения ожидаются, но не имеют места. В любом случае одна из вероятных причин необычных колебаний - это ошибка или неточность в учете. Таким образом, если необычное колебание велико, то аудитор должен установить его причину и удостовериться, что это обоснованное экономическое событие, а не ошибка или неправильность в отчетности. Этот аспект аналитических процедур часто называют направлением внимания, поскольку они направляют исследователя на осуществление более детальных процедур в тех специфических сферах аудита, где могут быть найдены ошибки или неточности.

Цель применения многих аналитических процедур - выявить наличие или отсутствии необычных колебаний. Определяя, велики ли различия, обнаруженные в результате сравнения в ходе аналитических процедур (имеются ли необычные колебания), необходимо использовать некоторые критерии или правила принятия решения. Специальная литература содержит крайне мало указаний на этот счет. Однако автором известны следующие два подхода, широко применяемые на практике.

Первый подход это когда различие превышает заявленную сумму в долларах. Если различие превышает величину, которую аудитор считает неприемлемой, исследуется причина этого расхождения. Предположим, например, что при аудировании комиссионных расходов у данного клиента аудитор считает неприемлемой ошибку величиной 5000 долларов. И если процедура комиссионных расходов обнаруживает различие, превышающее эту сумму, то аудитор считает заявленное бухгалтерией сальдо счета неверным. Тогда он проводит добавочное более детальное тестирование.

Второй подход заключается в том, что различие превышает задний процент. Когда критерий для принятия решения трудно описать в абсолютных величинах, в аналитических процедурах часто используются величины в процентах. Например, аудитор может сравнить балансовые статьи с остатками по расходным счетам за текущий год со статьями предыдущего года и вычислять процент изменения. Если размер изменения превышает 10 % или другое значение, которое аудитор сочтет приемлемым, то это рассматривается как необычное колебание.

Когда аналитическая процедура не выявляет необычных колебаний, можно заключить, что вероятность существенной ошибки или неточности минимальна. Результатом данной аналитической процедуры следует считать веское свидетельство в пользу правильности проведения остатков по соответствующим счетам. Из этого вытекает, что при анализе рассматриваемых счетов можно ограничить меньшим количеством тестов. Например, если процедуры анализы малого остатка по счету дали благоприятные результаты, то необходимость в детальных тестах может отпасть. В других случаях допустимо исключить определенные аудиторские процедуры, сократить объем выборки или отодвинуть сроки проведения процедур от даты баланса.

В случае если аудитор устанавливает необычные отклонения, которые не подтверждаются доказательствами, полученными из других источников, он должен тщательно исследовать их, чтобы убедится в объективности и надежности проведенных аналитических процедур. Результаты анализа необычных отклонений, а также результаты планирования и выполнения аналитических процедур аудитор должен отразить в рабочей документации по проведенной проверки.

Применение аналитических процедур подразумевает также расчет коэффициентов ликвидности, платежеспособности, показателей финансовой устойчивости предприятия. В целом, данные расчеты направлены на получение выводов о жизнеспособности аудируемого лица и оценку применимости допущения непрерывности деятельности аудируемого лица. Поводом для сомнений применимости такого допущения могут стать различные основания, которые могут быть подкреплены определенными расчетами, в том числе с применением аналитических методов, а именно:

- отрицательная величина чистых активов или невыполнение установленных законодательством требований в отношении чистых активов;

- существенные отклонения значений основных коэффициентов, характеризующих финансовое положение экономического субъекта, от нормальных значений;

- значительные убытки от основной деятельности;

- неспособность погашать кредиторскую задолженность в положенные сроки.

Применение простых количественных процедур также действенно в ходе аудита. Исследование наиболее важных сфер (в которых имеются резкие отклонения фактических показателей от плановых) может выявить свидетельства потенциальных ошибок (наоборот, их отсутствие может говорить о том, что ошибки маловероятны). Аналитические процедуры этого типа широко практикуются, например, при аудите государственных предприятий. При этом необходимо учитывать два момента: насколько можно доверять прогнозам аудируемого лица (для этого аудитор беседует о процедурах составления прогнозов с персоналом клиента) и какова вероятность того, что текущая финансовая информация была изменена персоналом аудируемого лица в соответствии с прогнозными расчетами (для сведения этой вероятности к минимуму аудитор оценивает риск контроля и проводит детальное тестирование фактических данных).

При сравнении показателей отчетного периода с показателями предыдущих периодов резкие колебания должны привлечь внимание аудитора, поскольку они могут быть связаны с изменением экономических условий или с погрешностями финансовой отчетности.

Также применяется сравнение фактических финансовых показателей с определенными аудитором прогнозными показателями, когда аудитор строит предполагаемый баланс для сопоставления его с фактическим; суть этой процедуры состоит в том, что аудитор сравнивает сальдо счета с другими остатками или счетом прибылей и убытков либо строит свои предположения на основе сложившихся тенденций.

При сравнении показателей проверяемого экономического субъекта со среднеотраслевыми данными значительные отклонения должны быть изучены аудитором, однако необходимо учитывать различия в учетной политике предприятий, экономических условиях и возможной специфичности продукции, выпускаемойотдельными предприятиями; в некоторых случаях целесообразно произвести сравнение с показателями предприятия-аналога.

После отбора и проверки элементов, но до составления окончательного вывода по результатам выборочного исследования аудитор должен изучить каждое выявленное отклонение (ошибку). При этом необходимо выяснить:

- - чем обусловлено данное отклонение: изъянами в системе внутреннего контроля, неправильным пониманием персоналом нормативных актов, беспечностью, умышленным искажением;

- - является ли данное отклонение случайным или систематическим, т.е. присущим всем документам, операциям (например, в результате неправильного понимания бухгалтером требований законодательства);

- - как данное нарушение скажется на других объектах учета и финансовых результатах в целом [7, c. 189].

Применение аналитических процедур основывается на допущении того, что взаимосвязи между данными существуют и продолжают существовать постольку, поскольку отсутствуют доказательства противоположного.

Степень, в которой аудитор может полагаться на результаты аналитических процедур, зависит от оценки аудитором риска того, что аналитические процедуры, основанные на прогнозных данных, могут указывать на отсутствие ошибки, тогда как в действительности проверяемая величина существенно искажена.

Степень доверия аудитора к результатам аналитических процедур зависит от:

- - существенности рассматриваемых статей (например, если остатки по счетам производственных запасов являются существенными, аудитору не следует полагаться только на аналитические процедуры при формулировании своих выводов; вместе с тем он может полагаться только на аналитические процедуры для отдельных статей доходов и расходов, если они являются несущественными по отдельности);

- - других аудиторских процедур, направленных на достижение тех же целей (например, другие аудиторские процедуры, выполняемые при проверке перспектив погашения дебиторской задолженности, такие, как проверка последующих поступлений денежных средств, могут подтвердить выводы, сделанные в результате применения аналитических процедур к ранжированию дебиторов по срокам оплаты);

- - точности, с которой могут предполагаться ожидаемые результаты аналитических процедур (например, аудитор при сравнении рентабельности текущего периода с предыдущим обычно ожидает большего соответствия, чем при сравнении доли в себестоимости отдельных видов расходов, таких, как затраты на научные исследования или затраты на рекламу);

- - оценки неотъемлемого риска и риска средств внутреннего контроля (например, если внутренний контроль за процедурой обработки заказов на продажу недостаточен и, следовательно, риск средств внутреннего контроля высок, то более надежными при формировании выводов аудитора по дебиторской задолженности будут детальные тесты отдельных операций и сальдо по счетам, а не аналитические процедуры).

Аудитору следует оценить и проверить надежность существующих средств внутреннего контроля (при их наличии) за подготовкой информации, используемой при аналитических процедурах.

Если такие средства контроля можно считать работоспособными, аудитор будет иметь большую уверенность в надежности информации и, следовательно, в результатах аналитических процедур.

Средства внутреннего контроля за нефинансовой информацией могут быть проверены вместе со средствами внутреннего контроля, связанными с ведением бухгалтерского учета. Например, средства контроля за обработкой счетов за отгруженную продукцию могут одновременно предусматривать и средства контроля за отражением процесса отгрузки отдельных ее единиц или партий. В таких обстоятельствах аудитор может проверить средства контроля за регистрацией отгрузки продукции одновременно с проверкой средств контроля за обработкой счетов.

Проведя анализ найденных отклонений, аудитор дает рекомендации по совершенствованию системы внутреннего контроля на предприятии, ведению учета. Кроме того, может быть принято решение об увеличении размера выборки, проведении дополнительного исследования [4, c. 225].

Результаты изучения каждого обнаруженного отклонения находят отражение в рабочей документации аудитора- в аналитической части аудиторского заключения.

Выводы, сделанные по результатам аналитических процедур, должны подтвердить выводы, сделанные во время проверки отдельных статей финансовой отчетности. В том случае, если на основании проведенных аудиторских процедур у аудитора возникают сомнения в реализации принципа непрерывности функционирования, он должен сделать запрос руководству аудируемого лица, чтобы получить ответ на вопрос, какие меры будут приняты в будущем для поддержания финансового состояния предприятия [8, c. 186].

Аналитические процедуры помогают выявить ошибки и недобросовестные действия. Применение аналитических процедур как общей обзорной проверки финансовой отчетности могут помочь аудитору сделать общий вывод о том, что финансовая отчетность аудируемого лица подготовлена надлежащим образом. Наличие ошибок, обнаруженных в ходе проверки, свидетельствует как минимум об общей слабости клиента в области контроля подготовки финансовой отчетности, а выявление в ходе анализа направленного характера искажений может указывать на риск в отношении недобросовестного подхода к составлению финансовой отчетности

Итоговым документом на завещающем этапе аудита является официальное аудиторское заключение, обобщающее результаты аудита и содержащее мнение относительно состояния конкурентоспособности предприятия, перспектив и возможностей ее повышения, а также соответствующие рекомендации для этого. Аудит не может считаться завершенным до тех пор, пока не будут внедрены аудиторские рекомендации и устранены выявленные отклонения.

Список литературы:

- Закон Республики Казахстан от 20 ноября 1998 года № 304-I "Об аудиторской деятельности" (с изменениями и дополнениями).

- Мельник М.В. Финансовый анализ: система показателей и методика проведения: учебное для вузов // М.В. Мельник, В.В. Бердников - М.: Экономистъ, 2006. - 159 с.

- Международные стандарты аудита 520 "Аналитические процедуры".

- Шеремет А.Д., Суйц В.П. Аудит: Учебник. - 5-е изд., перераб. и доп. - М.: Инфра-М, 2009. - 448 с.

- Фролова Т.А. Аудит: конспект лекций. Таганрог: ТТИ ЮФУ, 2009. - 52 с.

- Дюсембаев К.Ш. Анализ финансового положения предприятия: Учебн. - Алматы: Каржи- Каржат, 2005.-294 с.

- Харченко О.Н., Самусенко С.А., Фёрова И.С. Аудит: практикум. - 3-е изд., перераб. и доп. - М.: Кнорус, 2010. - 288 с.

- Булыга Р.П. Аудит: учебник для бакалавров. - М.:Юнити-Дана, 2009-431с.