В статье рассмотрено содержание устойчивого развития компании, выделены основные составляющие, характеристики и принципы устойчивого развития и предложен алгоритм формирования стратегии устойчивого развития компании промышленного профиля.

Постановка проблемы. В настоящее время казахстанские промышленные компании функционируют в условиях ужесточения конкуренции, сопряженной как с последствиями мирового экономического кризиса, так и с вступлением Казахстана в Таможенный Союз и Единое экономическое пространство. Нестабильность экономической конъюнктуры, повышение требований потребителей к производимым продуктам и услугам, развитие информационных технологий, возрастание роли человеческого капитала, рост неопределенности и т.д. приводят к переосмыслению понятий стратегического управления компаний в плане обеспечения их устойчивое развитие. В этой связи возникает необходимость анализа и оценки степени устойчивости развития промышленной компании, что позволит определить влияние внутренних факторов развития организации на ее положение во внешней среде, а также принять решение о своевременной переориентации механизма управления предприятием и разработке стратегии, ориентированной на достижение устойчивого развития.

Анализ последних исследований и публикаций. Среди зарубежных ученых, исследующих проблемы стратегического управления, следует назвать М. Портера, И. Шумпетера, И. Ансоффа, П. Друкера, Д. Нортона, М. Мескона, Г. Минцберга, Ф. Котлера, Г. Саймона, А. Чандлера, Э. Боумена, С. Дибба, JI. Симкина, Дж. Бредли, Дж. Кэхилла, А.А. Томпсона, А.Дж. Стрикленда.

Ряд авторов (Й. Шумпетер, Э.М. Коротков, Д. Ковалев, Т. Сухорукова, З.В. Коробкова, А.Д. Шеремет) экономическую устойчивость предприятий отождествляют с его финансовым состоянием, в котором факт его убыточности играет главную роль, а банкротство рассматривается как один из институтов, предназначенных для обеспечения функционирования устойчивых предприятий. Такие исследователи как С.Э. Желаева, В.Е. Сактоева и Е.Л. Цыренова дают следующее определение устойчивому экономическому развитию: "… последовательное улучшение одного состояния другим в силу положительного роста и сбалансированного взаимодействия составляющих экономической системы в долговременном интервале времени" [4].

Выделение нерешенных ранее частей общей проблемы. Начиная с конца 70 начала 80-х годов XX века в экономической науке и литературе стал активно использоваться термин "устойчивое развитие". Понятие "устойчивое развитие" было введено в научный оборот докладом Комиссии Брундтланд на Конференции по окружающей среде и развитию в Рио-де-Жанейро [1]. Устойчивое развитие - это развитие, которое удовлетворяет потребности настоящего времени, но не ставит под угрозу способность будущих поколений удовлетворять собственные потребности.

Термин, первоначально использовавшись в плане охраны окружающий среды, в последствие приобрел актуальность подход к определению устойчивого развития с экономической точки зрения. В экономической литературе известно достаточное множество различных представлений о сущности и содержании устойчивого экономического развития. С одной стороны, данный термин определяет переход от количественных факторов роста к качественным, что соответственно вызывает увеличения сложности в процессе перехода от одного качественного состояния к другому [2]. С другой стороны, устойчивое экономическое развитие рассматривается в качестве ключевого качества такого экономического развития, которой обеспечивает экономическую и экологическую безопасность на ряду с достижением справедливого распределения доходов [3].

Цель исследования заключается в определении основных составляющих устойчивого развития компании и разработке алгоритма формирования стратегии устойчивого развития компании.

Основные результаты исследования. Озвученные выше и прочие определения в полной мере раскрывают содержание устойчивого экономического развития, но как правило, исследователями рассматривается данная категория в целом по экономической системе. Устойчивое развитие в рамках предприятия - как составной части экономической системы, несмотря на высокую степень актуальности и значимости данного вопроса, как правило, не рассматривается.

Таким образом, можно выделить и основные характеристики устойчивого развития компании:

Таким образом, можно выделить и основные характеристики устойчивого развития компании:

- - надежность и эффективность функционирования компании;

- - конкурентоспособность компании;

- - гибкость предприятия по отношению к внешней среде;

- - развитая социальная ответственность компании;

- - управление рисками;

С точки зрения системного подхода, компания представляет собой открытую и сложную экономическую систему, функционирование которой происходит в процессе взаимодействия факторов внешнего и внутреннего порядка. В этой связи, при рассмотрении устойчивого развития компании необходимо определять уровень внешней (независящей от компании) и внутренней устойчивости.

Внешнюю устойчивость можно представить как гармоничное взаимодействие с внешними факторами, воздействующими на деятельность компании (политическое ситуация, законодательство и представители власти, экологическая среда, социальное положение в обществе, экономическая обстановка, работа поставщиков, конкурентная борьба, налоговая политика, инвестиционная активность и др.).

В свою очередь, внутренняя устойчивость - это слаженное взаимодействие всей совокупности подсистем компании, позволяющее достигать поставленных целей и создавать условия для последующего роста.

В этой связи, по нашему мнению, устойчивое развитие компании следует рассматривать как многомерный процесс, некую совокупность элементов и свойств, взаимодействие и влияние которых направлено на обеспечение адаптации компании к изменениям внешней и внутренней среды и самосохранение в процессе развития путем осуществления качественных преобразований в производстве и управлении.

Исследование понятия устойчивого развития предприятия и система оценки его устойчивости позволяют перейти к построению концепции устойчивого экономического развития предприятия. Для реализации этой цели использовались методы анализа экономического состояния, оценки финансовых результатов, факторного детерминированного анализа, математического моделирования и прогнозирования экономических систем.

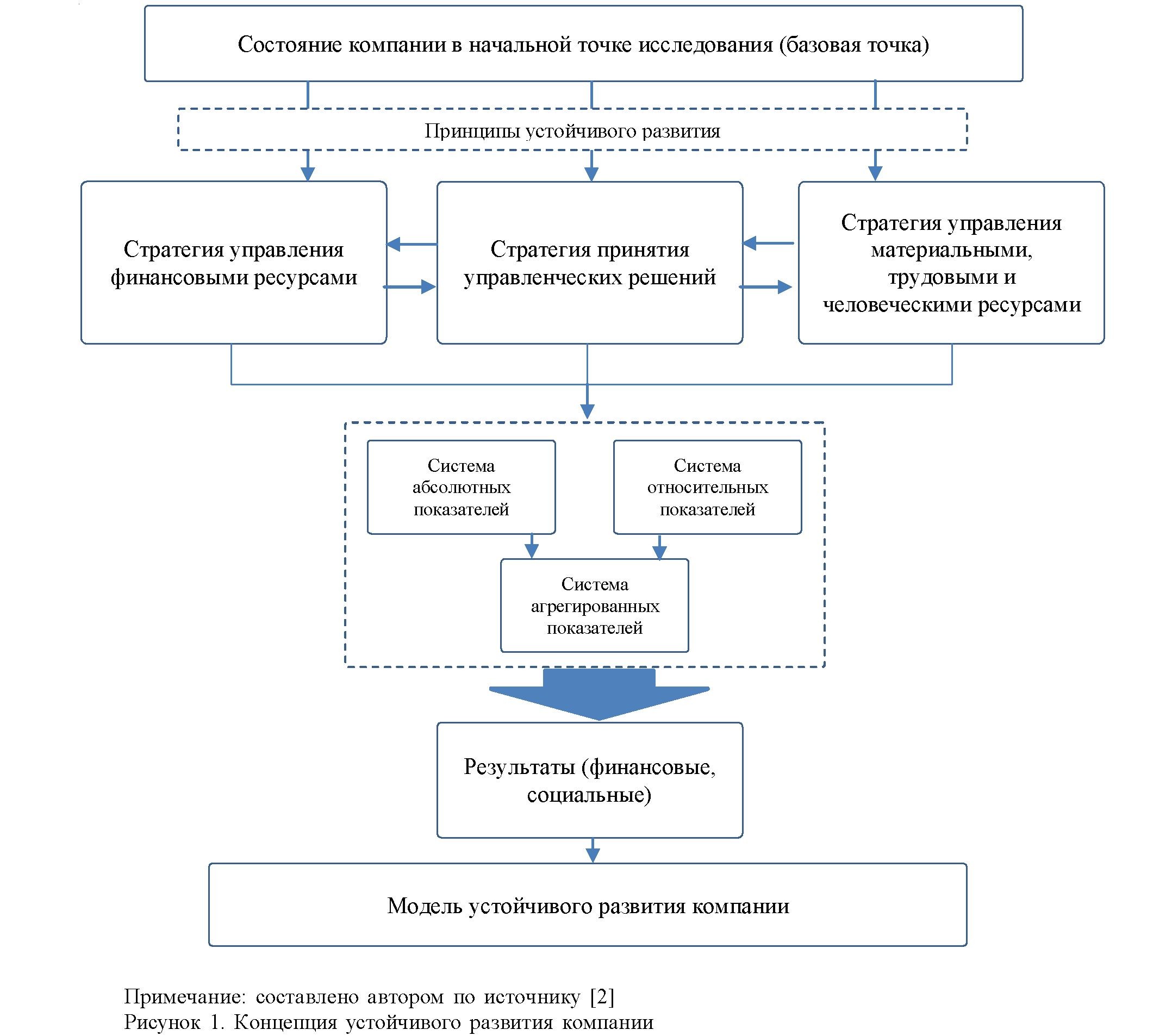

На основании вышесказанного при использовании динамической теории устойчивого развития разработана концепция устойчивого экономического развития предприятия, которая основывается на трех стратегиях:

- - Стратегия управления финансовыми ресурсами для обеспечения устойчивого экономического развития.

- - Стратегия управления производственным потенциалом на принципе оптимизации ресурсов предприятия.

- - Стратегия принятия оптимальных управленческих решений.

Концепция устойчивого развития представлена как совокупное влияние финансовых, материальных и трудовых ресурсов, а также выбранных стратегий управления ими, на конечный результат - объем реализации продукции. Показано, что при оценке конечного финансового результата следует учитывать влияние внешних факторов и внутренней среды, управление которой связано с использованием собственного потенциала. Определено, что к факторам внешней и внутренней среды нужно не только приспосабливаться, а также по возможности управлять [3].

Определяя необходимость рассмотрения трех стратегий в общей концепции развития, отмечается, что устойчивый экономический рост возможен и будет обеспечен за счет любой из следующих составляющих [4]:

- изменение потока финансовых ресурсов:

- - приток финансовых ресурсов, обеспечивающих сверхликвидный баланс;

- - отсутствие (или низкий уровень) кредиторской задолженности;

- - реинвестирование прибыли в собственную деятельность и т.д.;

- значительный производственный потенциал, обеспечивающий:

- - рост фондо- и материалоотдачи;

- - снижение фондо- и материалоемкости;

- - рост оборачиваемости оборотных средств и выпуска продукции на 1тенге вложенного капитала;

- - ресурсосберегающая политика;

- - снижение себестоимости выпускаемой продукции и др.;

- оптимальные научнообоснованные управленческие решения по:

- - оптимизации структуры капитала;

- - выбору направления развития производства;

- - обоснованию ассортимента продукции;

- - изменению сезонного спроса;

- - обоснованию величины краткосрочного кредита и т.п.

Схематично концепция может быть представлена как совокупное влияние финансовых, материальных и трудовых ресурсов, а также выбранных стратегий управления ими на конечный результат - возможный объем реализации продукции, объем операционной деятельности предприятия, величина прибыли (рисунок 2).

При оценке конечного финансового результата учитывают влияние внешних неуправляемых факторов (рост инфляции, цен, нестабильность налоговой системы, регулирующего законодательства, снижение доходов населения и т.п.), а также внутренних (превышение допустимых уровней финансовых рисков, неэффективная финансовая стратегия, маркетинг и т.д.).

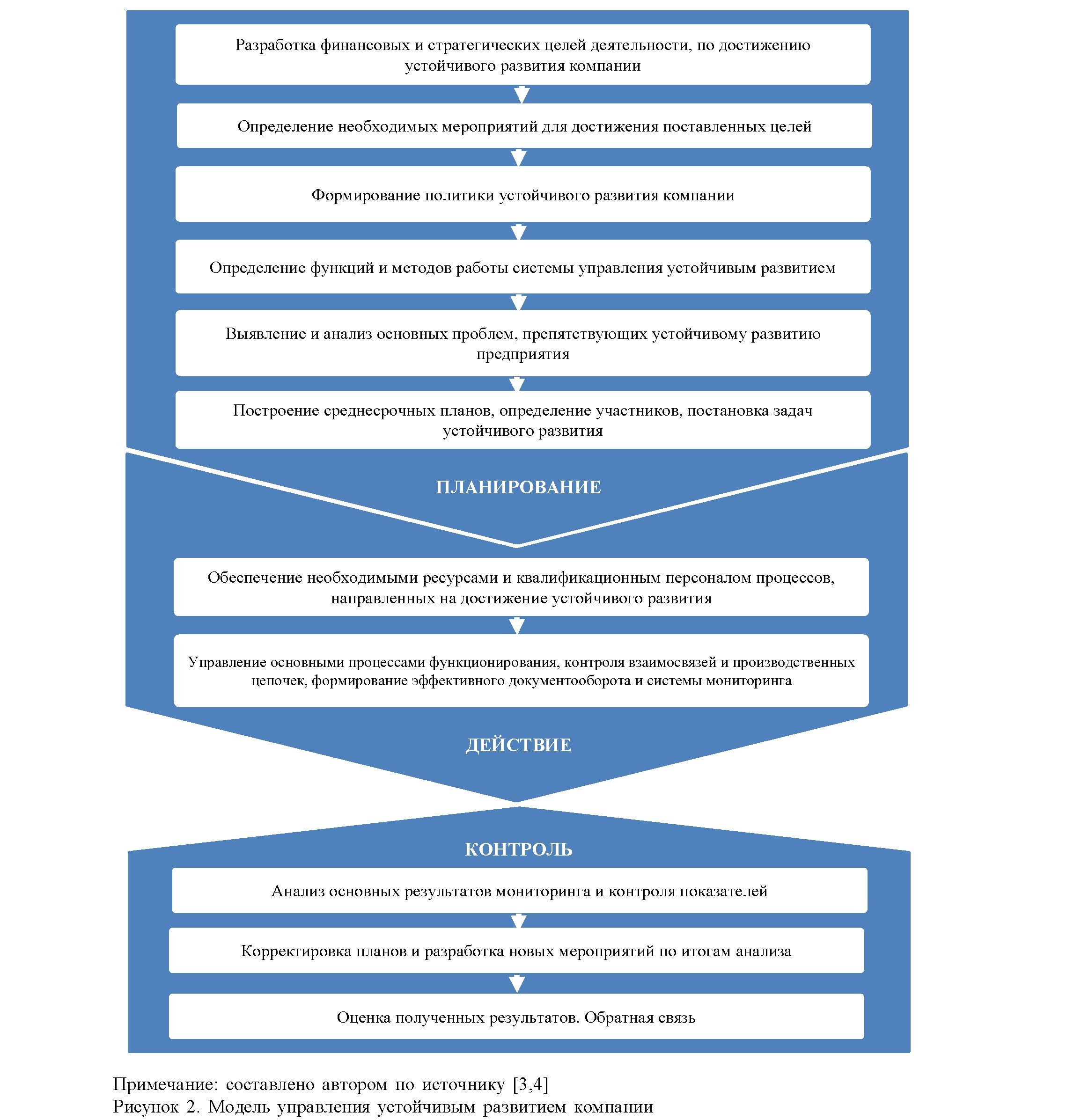

В общем понимании идея концепции управления устойчивым развитием заключается в использовании таких методов управления, которые наилучшим образом будут воздействовать на экономическое состояние предприятия, на конечные результаты его деятельности и возможности их достижения. В концепции управления устойчивымразвитием предприятия необходимо учитывать совокупность принципов и правил управления устойчивым развитием предприятия, которые вытекают из соответствия возможностей предприятия и его конечной цели [5].

Главной задачей в общей концепции управления устойчивым развитием является принятие управленческих решений, которые делятся на оперативные и долгосрочные. Эти решения взаимосвязаны, и, следовательно, их обоснование требует всесторонней оценки исходной базы данных, которая, в свою очередь, получается в результате комплексной переработки информации внутренних и внешних исследований. Такая переработка входит в систему управления и ее можно назвать одной из задач механизма управления устойчивым развитием. Необходимая информация содержится в системе бухгалтерского учета и сведениях отдела маркетинга. От принятых решений, как оперативных, так и долгосрочных, зависит, достигнет ли предприятие конечной цели или нет. Отсюда видно, что еще одной задачей механизма управления устойчивым развитием является контроль соответствия работы предприятия с его целью и при необходимости жесткое регулирование устойчивым развитием предприятия.

Соблюдение принципов устойчивого развития обязывает предприятия учитывать в своей деятельности взаимодействие социальных, экологических и экономических аспектов. Ниже предложена модель функционирования компании, организованная в рамках соответствия принципам устойчивого развития (рисунок 2).

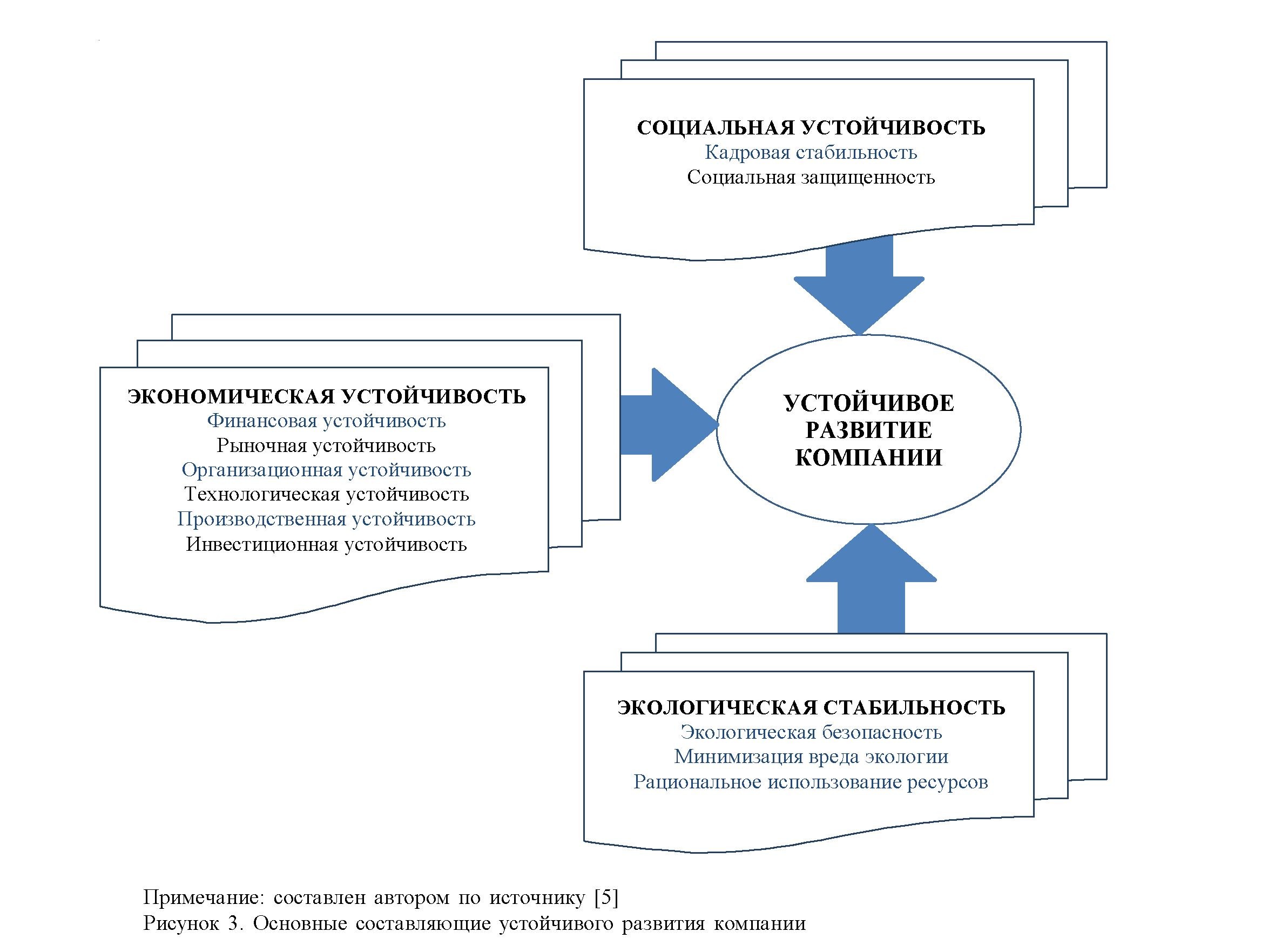

Переход к устойчивому развитию означает создание сбалансированной системы, сочетающей экономическую эффективность, социальную справедливость, экологическую безопасность. Поэтому в качестве элементов устойчивого развития предлагается учитывать экономическую устойчивость (как совокупность финансовой, производственной, инвестиционной и прочих видов устойчивости), социальной и экологической устойчивости (рисунок 3).

Экономическая устойчивость представляет собой совокупность финансовой, рыночной, организационной, производственной и прочих видов устойчивости и обеспечивает стабильно высокий уровень прибыльности и рентабельности производства, повышение уровня деловой и инвестиционной активности, развитию компании наряду с сохранением уровня платежеспособности и финансовой независимости. В свою очередь социальная устойчивость определяется в первую очередь социальной ответственностью компании перед своими работниками, что выражается в уровне удовлетворения работников условиями работы, уровнем оплаты труда, стабильностью постоянного кадрового состава и других показателях, отражающих качественные характеристики трудового коллектива. Экологическая устойчивость определяет взаимоотношения экономической деятельности (и экономического роста компании) с окружающей средой и показывает ту степень урона, что несет деятельность компании экологической системе.

Результаты работы компании зависят от таких факторов как:

- - производственно-экономические, т.е. условия необходимые для функционирования хозяйственной деятельности (другими словами - ресурсные факторы);

- - технико-экономические - технологическая составляющая различных процессов производства, реализации и прочих процессов в компании;

- - социально-экономические, т.е. факторы отражающие социальную и экологическую ответственность компании с одной стороны и активность и заинтересованность работников компании в развитии ее деятельности с другой;

- - управленческие, в общем смысле представляющие собой способность высшего руководства компании быстро и адекватно

реагировать на изменения внешней и внутренней среды.

Исследование данных и прочих факторов, влияющих на формирование устойчивого развития компании является достаточно сложной задачей, так как на данные факторы оказывает влияние большое количество различных условий, ряд из которых невозможно оценить количественно, используя тот или иной показателей.

Выделение вышеуказанных факторов и особенностей стратегического планирования в рамках устойчивого развития позволяет выделить алгоритм формирования стратегии устойчивого развития (рисунок 5).

Алгоритм формирования стратегии устойчивого развития промышленного предприятия включает на входе миссию и видение компании и углубленный стратегических анализ.

Несмотря на то, что формирование миссии и видения в казахстанской практике, как правило, имеет условный характер, в рамках создания стратегии устойчивого развития компании, они имеют достаточно высокое значение, так как их формирование позволяет выделять ценности руководства компании, что крайне важно при развитии социальной и экологической деятельности предприятия.

Стратегия устойчивого развития - это результат влияния внешней среды. При этом, в данном процессе должна участвовать внутренняя среда компании (т.е. ключевые компетенции, факторы конкурентоспособности), так и миссия компании (как отражение видения руководства компании деятельности и предназначения компании). Представленный алгоритм, за счет проведения стратегического анализа предполагает диагностику внутренней и внешней среды и соответственно отрабатывать все входящие факторы.

При этом имущественное положение рассматривается с позиции стоимостной оценки долгосрочных активов и оптимальности инвестиционной политики. Финансовое положение рассматривается с позиции краткосрочной (ликвидность, платежеспособность) и долгосрочной (финансовая устойчивость, отсутствие признаков банкротства, повышение стоимости компании) перспектив.

Основанный на экономической организационной культуре процесс формирования стратегии устойчивого развития компании относится к разряду управленческих процессов и реализуется поэтапно. Каждый этап состоит из ряда операций, взаимосвязанных между собой.

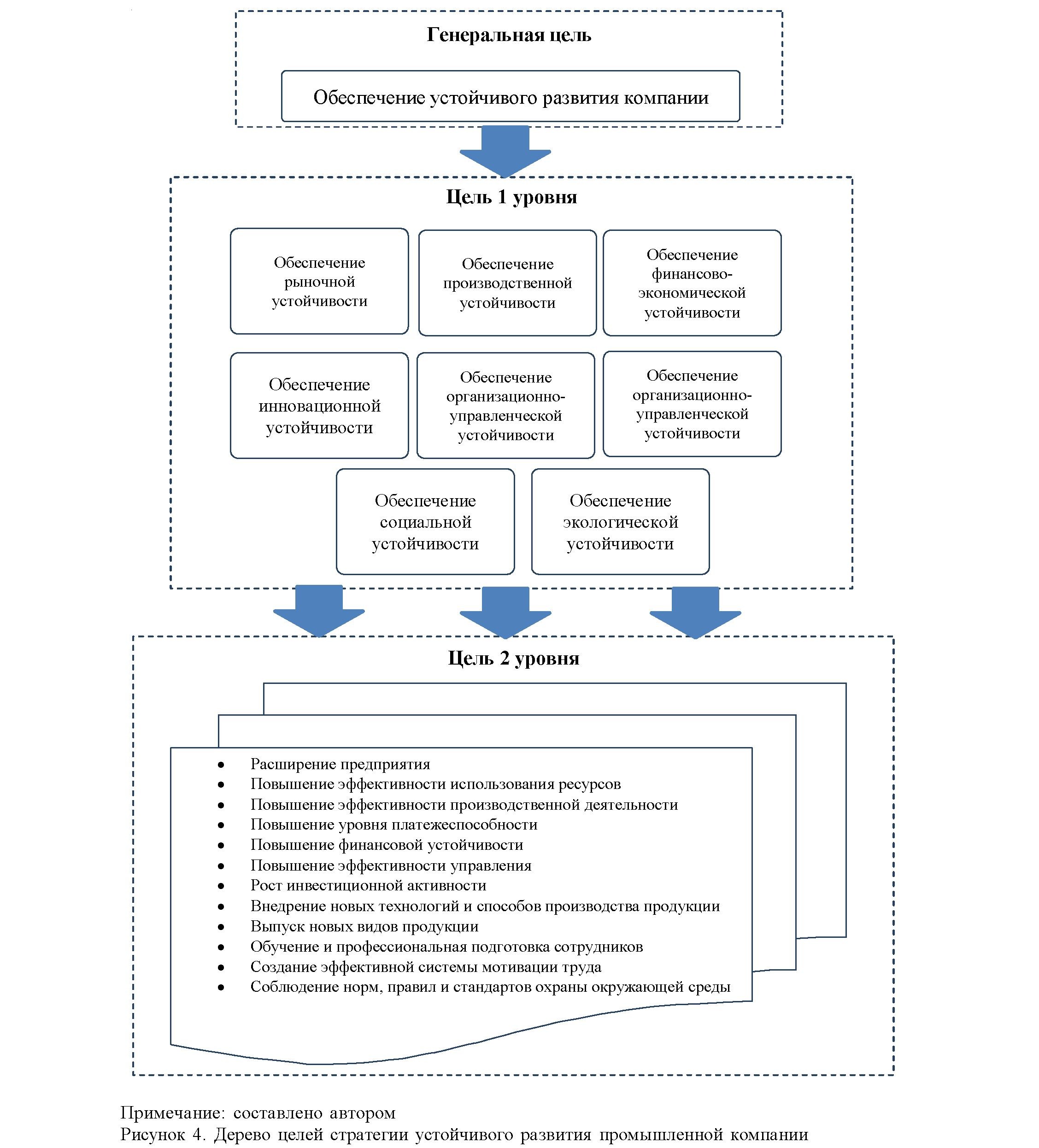

- Первым этапом формирования стратегии устойчивого развития предприятия является постановка цели - экономическая дееспособность предприятия в контексте устойчивого развития. Для определения этой цели необходима оценка влияния стратегии на устойчивое развитие предприятия. Отсюда вытекает ряд проблем, которые нужно формализовать путем взаимосвязи экономических и неэкономических показателей, определения их фактических и нормативных значений, а также выполнить структуризацию проблем, построив для их решения дерево целей. Дерево целей показывает пути достижения поставленной цели через подцели. Очевидно, что экономическая дееспособность и устойчивое развитие предприятия не могут быть достигнуты, если не достигнута хотя бы одна подцель: повышение платежеспособности предприятия, оптимизация риска, связанного с функционированием предприятия, повышение эффективности деятельности предприятия и эффективности основной деятельности. Однако для каждого отдельно взятого предприятия выбор подцелей индивидуален, несмотря на общую главную цель. Это обусловлено разными дестабилизирующими причинами, а также особенностями стадии жизненного цикла, на которой находится предприятие. Построение дерева целей экономической стратегии предприятия основано на результатах стратегического экономического анализа и оценки влияния стратегии на устойчивое развитие предприятия. Процесс формирования стратегии устойчивого развития предприятия может пойти по одной из ветвей, а может охватить и все ветви дерева целей. Чем более нестабильно предприятие, тем больше ветвей будет задействовано, и наоборот. После определения конечного набора целей осуществляется переход к этапу разработки вариантов достижения целей.

- Второй этап формирования стратегии устойчивого развития предприятия - разработка вариантов достижения целей. Поскольку ресурсы для решения проблем ограничены, следует ранжировать (определить важность) проблемы по их актуальности, масштабности, учитывая стадию жизненного цикла предприятия. Далее необходимо провести анализ влияния внутренних и внешних факторов (социальных, экологических, экономических и институциональных) на стратегию устойчивого развития предприятия и факторный анализ влияния стратегии на устойчивое развитие предприятия с целью выяснения причин, оказывающих неблагоприятное воздействие. Когда выявлены причины, можно приступить к разработке вариантов достижения поставленных целей. По каждой проблеме необходимо разработать несколько альтернативных вариантов, что обеспечит высокое качество и эффективность будущего управленческого решения. Каждый вариант должен содержать путь решения проблемы с учетом причин, вызвавших ее.

- Третьим этапом формирования стратегии устойчивого развития предприятия является выбор предпочтительных вариантов из множества альтернативных. Осуществить выбор и составить оптимальный перечень путей достижения конечной цели можно, оценив производственные возможности предприятия и определив стадию жизненного цикла предприятия. Критерием принятия управленческого решения является экономическое положение предприятия и соответствующие критерии устойчивого развития.

Формирование основ управления устойчивым развитием предприятия (стратегии устойчивого развития) носит целевой характер, т.е.предусматривает постановку и достижение определенных разноплановых целей. В этой связи на этапе формирования стратегии устойчивого развития необходимо сформулировать цели, функции, принципы и методы управления компанией, а также конкретизировать субъект и объект управления в рамках концепции устойчивого развития предприятия, обеспечивающие экономическое и социальное развитие, не причиняющее ущерба окружающей среде. Для формирования стратегии, направленной на

устойчивое развитие предприятия, используются критерии и подходы, установленные в международных рекомендациях для открытой отчетности по устойчивому развитию. Для определения цели устойчивого развития необходима оценка влияния стратегии на устойчивое развитие предприятия. Отсюда вытекает ряд проблем, которые нужно формализовать путем взаимосвязи экономических и неэкономических показателей, определения их фактических и нормативных значений, а также выполнить структуризациюпроблем, построив для их решения дерево целей (рисунок 4).

устойчивое развитие предприятия, используются критерии и подходы, установленные в международных рекомендациях для открытой отчетности по устойчивому развитию. Для определения цели устойчивого развития необходима оценка влияния стратегии на устойчивое развитие предприятия. Отсюда вытекает ряд проблем, которые нужно формализовать путем взаимосвязи экономических и неэкономических показателей, определения их фактических и нормативных значений, а также выполнить структуризациюпроблем, построив для их решения дерево целей (рисунок 4).

В данном контексте необходимо использовать категорию устойчивости развития относительно поставленных целей. Устойчивость поставленной цели может быть количественно интерпретирована, нежели устойчивость в классическом смысле.

Дерево целей показывает пути достижения поставленной генеральной цели "Обеспечение устойчивости развития предприятия" через подцели. Очевидно, что устойчивость развития предприятия не может быть достигнута, если не достигнута хотя бы одна подцель. Можно выделить критерии ииндикаторы устойчивости развития промышленного предприятия:

Дерево целей показывает пути достижения поставленной генеральной цели "Обеспечение устойчивости развития предприятия" через подцели. Очевидно, что устойчивость развития предприятия не может быть достигнута, если не достигнута хотя бы одна подцель. Можно выделить критерии ииндикаторы устойчивости развития промышленного предприятия:

- - совершенствование в пределах существующего уровня;

- - отказ от избыточных элементов или систем;

- - подъем на качественно более высокий уровень (преобразования в структуре и функциях).

На основе имеющегося потенциала и перспективных направлений, и с учетом критериев и условий устойчивого развития формируются цели комплексной стратегии компании.

Конечная эффективность стратегии промышленного обусловлена не только ее содержанием, но и тем, насколько комплексно и органично она взаимосвязана со всеми другими специализированными стратегиями организации. По содержанию стратегия предприятия должна охватывать решения в области структуры и объемов производства, поведения предприятия на рынках товаров и факторов, стратегические аспекты внутрифирменного управления, развития человеческого капитала и т.д.

Экономическая устойчивость обеспечивает рост уровня рентабельности и прибыльности работы предприятия, повышение деловой активности, увеличение инвестиционной активности и сохранение уровня платеже- и кредитоспособности. Социальная устойчивость определяет уровень комфортности работы персонала предприятия, уровень социальной защищенности, устойчивость кадрового состава, длительность коллективного стажа работы на предприятии. Экологическая устойчивость в свою очередь показывает взаимозависимость экологической и экономической безопасности предприятия, определяет минимальный вред, наносимый окружающей среде функционированием предприятия и степень рационализации использования имеющихся ресурсов.

Формирование стратегии устойчивого развития компании должно основываться на ряде фактором. Выделим особенности и группы факторов, оказывающих влияние на формирование стратегии устойчивого развития промышленного предприятия с позиций классического стратегического и финансового менеджмента:

- факторы согласованности стратегии устойчивого развития предприятия с его общей стратегией определяют степень согласованности целей и этапов реализации общей стратегии и стратегии устойчивого развития предприятия;

- факторы согласованности стратегии устойчивого развития предприятия с предполагаемыми изменениями внешней среды;

- факторы согласованности стратегии устойчивого развития предприятия с его внутренним потенциалом определяют, в какой степени объемы, направления и формы экономической стратегии должны быть взаимосвязаны с возможностями формирования внутренних финансовых ресурсов, квалификацией менеджеров, организационной структурой управления экономической деятельностью, организационной культурой менеджеров и другими параметрами внутреннего потенциала предприятия;

- факторы внутренней сбалансированности параметров стратегии устойчивого развития предприятия определяют: стратегические возможности предприятия в формировании необходимого объема экономических ресурсов из всех источников и во всех формах; технологичность избранных для реализации инвестиционных проектов; перечень экономических инструментов, обеспечивающих формирование эффективного инвестиционного портфеля; организационные и технические возможности успешной реализации избранной стратегии устойчивого развития предприятия;

- факторы реализуемости стратегии устойчивого развития предприятия определяют: стратегические возможности предприятия в формировании необходимого объема экономических ресурсов из всех источников и во всех формах; технологичность избранных для реализации инвестиционных проектов; перечень экономических инструментов, обеспечивающих формирование эффективного инвестиционного портфеля; организационные и технические возможности успешной реализации избранной стратегии устойчивого развития предприятия;

- факторы приемлемости уровня рисков, связанных с реализацией стратегии устойчивого развития предприятия определяют уровень прогнозируемых экономических рисков, связанных с деятельностью предприятия, экономическую сбалансированность в процессе реализации стратегии устойчивого развития предприятия;

- факторы экономической эффективности реализации стратегии устойчивого развития предприятия определяются на основе системы общих целевых стратегических установок.

- факторы внеэкономической эффективности реализации стратегии устойчивого развития предприятия определяются деловой репутацией предприятия, уровнем управляемости экономической деятельностью структурных его подразделений; уровнем материальной и социальной удовлетворенности менеджеров.

Выделение вышеуказанных факторов и особенностей стратегического планирования в рамках устойчивого развития позволяет выделить алгоритм формирования стратегии устойчивого развития компании.

Алгоритм формирования стратегии устойчивого развития промышленного предприятия включает на входе миссию и видение компании и углубленный стратегических анализ.

Несмотря на то, что формирование миссии и видения в казахстанской практике, как правило, имеет условный характер, в рамках создания стратегии устойчивого развития компании, они имеют достаточно высокое значение, так как их формирование позволяет выделять ценности руководства компании, что крайне важно при развитии социальной и экологической деятельности предприятия.

Стратегия устойчивого развития может формировать только через внутреннею среду, но при этом в процессе участвуют и функционируют изменяющиеся миссия и внешняя среда. Данный алгоритм позволяет за счет одной петли обратной связи отрабатывать все входящие факторы. Стратегический анализ предполагает диагностику внутренней и внешней среды. Тщательное изучение и оценка внешней среды, чтобы выявить факторы социальной среды и среды деятельности, позволяют определить возможности и угрозы. В центре процесса анализа должны находиться потенциал рынка и его перспективы развития, доступность ресурсов, отличительные компетенции компании, ее слабые и сильные стороны. Потенциальные преимущества и слабые места предприятия следует оценивать в свете возможностей и угроз внешней среды.

Используя сформированную комплексную стратегию устойчивого развития компании (и отдельных ее подстратегий) формируется Программа развития - т.е. конкретный план мероприятий по достижению целей стратегии и устойчивого развития в целом.

Дальнейшие шаги алгоритма включают непосредственную реализацию Программы развития и постоянным процессом мониторинга и оценки эффективности реализации на основе которых должен проходить процесс корректировки как отдельных подстратегий, так и изменение целей и задач по результатам управления.

Тщательное изучение и оценка внешней среды, чтобы выявить факторы социальной среды и среды деятельности, позволяют определить возможности и угрозы. В центре процесса анализа должны находиться потенциал рынка и его перспективы развития, доступность ресурсов, отличительные компетенции компании, ее слабые и сильные стороны. Потенциальные преимущества и слабые места предприятия следует оценивать в свете возможностей и угроз внешней среды.

Основным результатом стратегического анализа должно стать определение потенциала компании и перспективных направлений его развития. Потенциал компании следует рассматривать с двух сторон: имущественного и финансового положения предприятия.

При этом имущественное положение рассматривается н с позиции стоимостной оценки долгосрочных активов и оптимальности инвестиционной политики. Финансовое положение рассматривается с позиции краткосрочной и долгосрочной перспектив.

На основе имеющегося потенциала и перспективных направлений, и с учетом критериев и условий устойчивого развития формируются цели комплексной стратегии компании.

Выводы из данного исследования и перспективы последующих разработок в данном направлении. Достижение устойчивого развития является сложным процессом затрагивающим различные аспекты деятельности компании в этой связи наиболее целесообразным будет создание именно комплексной стратегии, включающей в себя отдельные подстратегии развития отдельных элементов компании (финансовая стратегия, производственная, социальная).

Таким образом, устойчивость развития предприятия в общем виде определяется внешней и внутренней устойчивостью. Внешняя устойчивость определяется как согласованное взаимодействие с внешними факторами, воздействующими на работу компании (политическое окружение, экологическая среда, социальное положение в обществе, экономическая обстановка, работа поставщиков, конкурентная борьба, налоговая политика, инвестиционная активность и др.). Внутреннюю устойчивость можно охарактеризовать как гармоничное взаимодействие всех систем предприятия, позволяющее достичь высоких финансовых и производственных результатов.

При взаимодействии внешней и внутренней устойчивости формируется общая устойчивость развития предприятия. Причем внешние факторы оказывают воздействие на образование внутренней устойчивости, в то же время внутренняя устойчивость влияет на развитие внешней, что в итоге благоприятно отражается на повышении уровня конкурентоспособности предприятия

Переход к устойчивому развитию означает создание сбалансированной системы, сочетающей экономическую эффективность, социальную справедливость, экологическую безопасность. Поэтому в качестве элементов устойчивого развития предлагается учитывать экономическую устойчивость (как совокупность финансовой, производственной, инвестиционной и прочих видов устойчивости), социальной и экологической устойчивости [5].

Экономическая устойчивость обеспечивает рост уровня рентабельности и прибыльности работы предприятия, повышение деловой активности, увеличение инвестиционной активности и сохранение уровня платеже- и кредитоспособности. Социальная устойчивость определяет уровень комфортности работы персонала предприятия, уровень социальной защищенности, устойчивость кадрового состава, длительность коллективного стажа работы на предприятии. Экологическая устойчивость в свою очередь показывает взаимозависимость экологической и экономической безопасности предприятия, определяет минимальный вред, наносимый окружающей среде функционированием предприятия и степень рационализации использования имеющихся ресурсов.

В зависимости от воздействия внешней среды, внутренних факторов, стратегических задач, текущих индивидуальных особенностей предприятия механизм устойчивого развития может включать в себя множество различных элементов: организационно-управленческих, технологических, маркетинговых, финансовых, инвестиционных и т.д., рассматриваемых в различных аспектах.

Результаты работы предприятий, их структурных подразделений и хозяйственных организаций зависят, в первую очередь, от таких факторов как:

- - производственно-экономические или условия, необходимые для осуществления хозяйственнойдеятельности: в основном это факторы ресурсов (средства труда, предметы труда и сам труд);

- - технико-экономические (механизация и автоматизация производственных, торговых и других технологических процессов, внедрение достижений науки, техники, передовой технологии и организации труда);

- - социально-экономические, отражающие творческую инициативу и активность работников, уровень руководства предприятием.

- Необходимым условием (фактором) для устойчивого развития компании является ее управленческая устойчивость, под которой понимается скорость реагирования системы управления предприятием на внешние и внутренние воздействия.

- Система управления включает следующие компоненты:

- - принципы и задачи управления;

- - управленческие ресурсы;

- - организационная структура аппарата управления;

- - правовые основы и экономические методы управления;

- - информация и технические средства ее обработки [5].

При функционировании системы управления предприятием ее структура постоянно противостоит изменениям элементов системы. Поэтому возможно отставание развития системы управления предприятием от требований среды. Способность системы управления сохранять баланс между изменениями элементов системы и структурой управления и определяет управленческую устойчивость предприятия.

Конечная эффективность стратегии промышленного обусловлена не только ее содержанием, но и тем, насколько комплексно и того, достигнуты ли компанией свои экономические цели посредством принципов устойчивого развития или нет. Процесс подобной оценки осуществляется как менеджерами самой компании, так и на основе привлечения независимых экспертов.

комплексной предприятия собственным

Для обеспечения устойчивости предприятия необходимо применение стратегии развития, позволяющей противостоять негативному воздействию внешней среды с целью обеспечения устойчивого конкурентного преимущества и предотвращения банкротства. Необходим постоянный поиск новых хозяйственных связей, расширение рынков сбыта. Только находясь в режиме постоянного обновления - технического, технологического, кадрового, предприятие может выжить в условиях конкуренции, укрепить свои позиции на рынке.

Список литературы:

- Рио-де-Жанейрская декларация по окружающей среде и развитию. Принята Конференцией ООН по окружающей среде и развитию, Рио-де-Жанейро, 3-14 июня 1992 года

- Салитов Л.Р. Устойчивое развитие и качество экономического роста.// Экономические науки. - 2008. -№11 (48). - С. 140-146.

- Майбуров И. Устойчивое развитие как коэволюционный процесс II Общество и экономика. - 2004. - № 4. - С. 124-143.

- Желаева С.Э., Сактоев В.Е., Цыренова Е.Д. Институциональные аспекты устойчивого развития социо-эколого-экономических систем различных типов. Улан -Удэ: Изд-во ВСГТУ, 2005. - 9 с.

- Батов Г.Х., Шеожев М.А. Концепция устойчивого развития в системе формирования производственных комплексов региона. - Нальчик: Издательство КБНЦ РАН, 2010. - 144с.

органично она взаимосвязана со всеми другими специализированными стратегиями организации. По своему содержанию стратегия компании должна охватывать различные решения в таких областях как изменение структуры организации и объемов производства, тактика действий компании на рынке, принципы внутрифирменного управления, развитие человеческого капитала и т.п.

На основе сформированной комплексной стратегии устойчивого развития компании (и отдельных ее подстратегий) формируется Программа развития - т.е. конкретный план мероприятий по достижению целей стратегии и устойчивого развития в целом.

Дальнейшие шаги алгоритма включают непосредственную реализацию Программы развития и постоянным процессом мониторинга и оценки эффективности реализации на основе которых должен проходить процесс корректировки как отдельных подстратегий, так и изменение целей и задач по результатам управления.

Оценка соответствия экономической деятельности целям и задачам устойчивого развития представляет собой аналитический процесс, позволяющий ответить на вопросы, касающиеся