В статье рассмотрены вопросы совершенствования нормативно-правовой базы регулирования некоммерческих организаций и социального предпринимательства в Казахстане. В Казахстане вопросы нормативно-правовой базы социального предпринимательства только начинают обсуждаться и рассматриваться в контексте особенностей некоммерческого сектора. Проанализировано, что в Казахстане нет какой-либо формы нормативно-правового регулирования и юридического определения социального предпринимательства, а вопрос о создании отдельного закона о социальном предпринимательстве является дискуссионным, так как во многих странах нет практики применения конкретной правовой формы регистрации в качестве особого типа кооператива или компании, однако существует юридическая квалификация состояния организации. Определено, что в реформировании законодательства необходимо исходить из европейской концепции социальной экономики, которая не проводит жесткой границы между рынком и общественными расходами и считает, что и некоммерческие организации, и социальные предприниматели работают на социальную экономику. Поэтому смешивание у организации государственного социального заказа и зарабатываемых на открытом рынке доходов вполне совместимо, если сохраняется миссия организации. Авторами выявлено, что некоммерческие организации в Казахстане могут функционировать в нескольких организационно-правовых формах и в рамках регламентированного перечня деятельности, охватывающего все направления общественного сектора. Для некоммерческих организаций предлагается предусмотреть в Налоговом кодексе вычеты из налогооблагаемого дохода, ввести обязательство для некоммерческих организаций, обеспечить механизм коллегиального управления.

Актуальность и обзор литературы

Современное социальное государство ответственно перед своими гражданами за их уровень благосостояния согласно принятой обществом трактовке социальной справедливости. Ответственность реализуется на основе ряда функций, одной из которых является производство общественных благ и услуг. Теория рынка опекаемых благ дает обоснование не только признаков и объемов производства, но и множественности экономических механизмов предоставления этих услуг. В сочетании с требованиями к оптимизации государственных расходов это дает импульс развитию аутсорсинга государственных услуг в частный и некоммерческий секторы, а также гибридный сектор социального предпринимательства.

Многие из современных исследователей уделяют вопросам институционального обеспечения некоммерческого сектора значительное внимание. Наиболее системные и значительные исследования в мировой литературе представлены трудами Г. Галера, [1] Дж. Фаура [2], Дж. Дефорни [3]. Оценку отдельных нормативно-правовых актов представили А. Фики [4], Л.Тенеке [5]. В ближнем зарубежье ряд вопросов был рассмотрен Я. Гришиной [6], Т. Московской [7] и другими. В Казахстане вопросы нормативно-правовой базы социального предпринимательства только начинают обсуждаться и рассматриваться в контексте особенностей некоммерческого сектора.

Цель данной статьи — разработка нормативно-правовой базы социального предпринимательства в Казахстане для активизации его деятельности.

Методом исследования является анализ нормативно-правовых актов, регулирующих сектор некоммерческих организаций и социальное предпринимательство в Казахстане для разработки предложений по улучшению условий их деятельности.

Результаты исследования

Поскольку некоммерческий сектор является основой и исторически обусловленной базой развития социального предпринимательства, то в анализе мы отталкивались от соответствующего институционального обеспечения.

Основы нормативно-правовой базы, регулирующей деятельность некоммерческих организаций в Казахстане, были утверждены в 2001 г. в виде Закона РК «О некоммерческих организациях», который постоянно обновляется с учетом изменяющихся условий и новых тенденций [8].

Какой-либо формы нормативно-правового регулирования, как и юридического определения социального предпринимательства в Казахстане, пока нет, а вопрос о создании отдельного закона о социальном предпринимательстве является дискуссионным. Дискуссионность вопроса связана с тем, что во многих странах нет практики применения конкретной правовой формы регистрации в качестве особого типа кооператива или компании, но есть юридическая квалификация состояния организации (статус, сертификат).

Нормативно-правовые акты Казахстана в реальном экономическом пространстве выделяют три типа организаций, которые с позиций мирового опыта могут быть рассмотрены как эмпирическая база для развития социального предпринимательства:

- некоммерческие организации;

- организации, осуществляющие деятельность в социальной сфере. Они делятся на два типа: оказывающие услуги в социальной сфере (с обозначением вида деятельности) и/или привлекающие труд работников с ограниченными возможностями.

Поскольку некоммерческие организации являются в подавляющем большинстве стран эмпирической основой для развития деятельности с социальной миссией, имеющей способность приносить доход, большая часть которого идет на её реализацию, то нами выделены следующие особенности нормативно-правовой базы функционирования этих организаций.

Основными характеристиками казахстанского Закона РК «О некоммерческих организациях» являются следующие положения:

- Согласно статье 2 закона, некоммерческая организация является юридическим лицом, основной целью которого не является извлечение дохода, а чистый доход не распределяется между её участниками.

- Некоммерческие организации создаются в сфере производства общественных благ и благ для своих членов. Широкий перечень услуг, используемый в законе, соответствует перечню общественных благ, которые государство обязуется оказывать в отношении своих граждан. Наиболее широко обозначенные рамки таких услуг включают следующие их виды: социальные, культурные, научные, спортивные, экологические и некоторые другие.

- Организационно-правовыми формами некоммерческих организаций могут быть учреждения (частные и государственные), общественные объединения, фонды (частные, корпоративные, государственные, общественные), акционерные общества, потребительские кооперативы, религиозные объединения, ассоциации и иные (например, КСК, коллегии адвокатов, профессиональные аудиторские организации и др.)

- Создание некоммерческой организации осуществляется по решению учредителя (или учредителей), за исключением общественных или религиозных организаций.

- Некоммерческая организация может создавать филиалы и представительства, которые не являются юридическими лицами.

- Она может быть реорганизована в форме слияния, выделения, преобразования и в других формах, предусмотренных законом.

- При ликвидации некоммерческой организации оставшееся после удовлетворения требований кредиторов имущество направляется на цели, указанные в учредительных документах. Особый режим действует для потребительских кооперативов (членам передается пай), учреждений (имущество остается учредителю), некоммерческих акционерных обществ (пропорционально количеству акций).

- НКО может иметь в собственности объекты и имущество, необходимые для ведения её деятельности. Все виды НКО, за исключением учреждений, отвечают всем своим имуществом по своим обязательствам.

- НКО имеет высший орган управления (съезд, конференция, общее собрание и др.), который принимает решения по всем важнейшим вопросам, и исполнительный орган управления, который занимается оперативным управлением и подотчетен высшему органу. Избирается или назначается контрольный орган (ревизионная комиссия). НКО не имеет права вознаграждать членов высшего органа управления за исключением расходов, которые они несут непосредственно на осуществление этой деятельности.

Закон РК «О государственном социальном заказе, грантах и премиях для неправительственных организаций Республики Казахстан» в пункте 2 статьи 1 закрепляет право исполнять государственный социальный заказ за счет бюджетных средств за неправительственными организациями [9]. Пункт 5 этой же статьи утверждает, что поставщик государственного социального заказа — неправительственная организация, реализующая социальные программы, социальные проекты по договору на осуществление государственного социального заказа. Пункт 7 устанавливает полное тождество между неправительственными и некоммерческими организациями (за исключением политических партий, профессиональных союзов и религиозных объединений), созданными гражданами и (или) негосударственными юридическими лицами на добровольной основе. Пункт 7-1 дает определение гранта для неправительственных организаций как средств, предоставляемых оператором грантового финансирования, при этом под оператором понимается некоммерческая организация в форме акционерного общества, определенная Правительством РК.

В этом же законе определены направления, по которым предоставляются гранты:

- Достижение целей в области образования, науки, информации, физической культуры и спорта.

- Охрана здоровья граждан, пропаганда здорового образа жизни.

- Охрана окружающей среды.

- Поддержка молодежной политики и детских инициатив.

- Содействие решению семейно-демографических и гендерных вопросов.

- Поддержка социально уязвимых слоев населения.

- Помощь детям-сиротам, детям из неполных и многодетных семей.

- Содействие обеспечению трудовой занятости населения.

- Защита прав, законных интересов граждан и организаций.

- Развитие культуры и искусства.

- Охрана историко-культурного наследия.

- Укрепление общественного согласия и общенационального единства.

- Содействие службам пробации при оказании социально-правовой помощи лицам, состоящим на их учете.

- Проведение общественного мониторинга качества оказания государственных услуг.

- Содействие развитию гражданского общества, в том числе повышению эффективности деятельности неправительственных организаций.

- Оказание помощи лицу (семье), находящемуся в трудной жизненной ситуации.

Особый интерес для нашего исследования с позиций возможностей для развития социального предпринимательства представляет вопрос о праве на занятие предпринимательской деятельностью.

В статье 33 Закона «О некоммерческих организациях» определяется, что некоммерческие организации могут заниматься предпринимательской деятельностью, только если это соответствует их уставным целям. Законодательными актами РК могут устанавливаться ограничения на предпринимательскую деятельность отдельных организационных форм НКО.

Доходы от предпринимательской деятельности НКО не могут распределяться между ее участниками и направляются на уставные цели. Допускается использование доходов на благотворительную помощь общественным объединениям, религиозным объединениям и фондам.

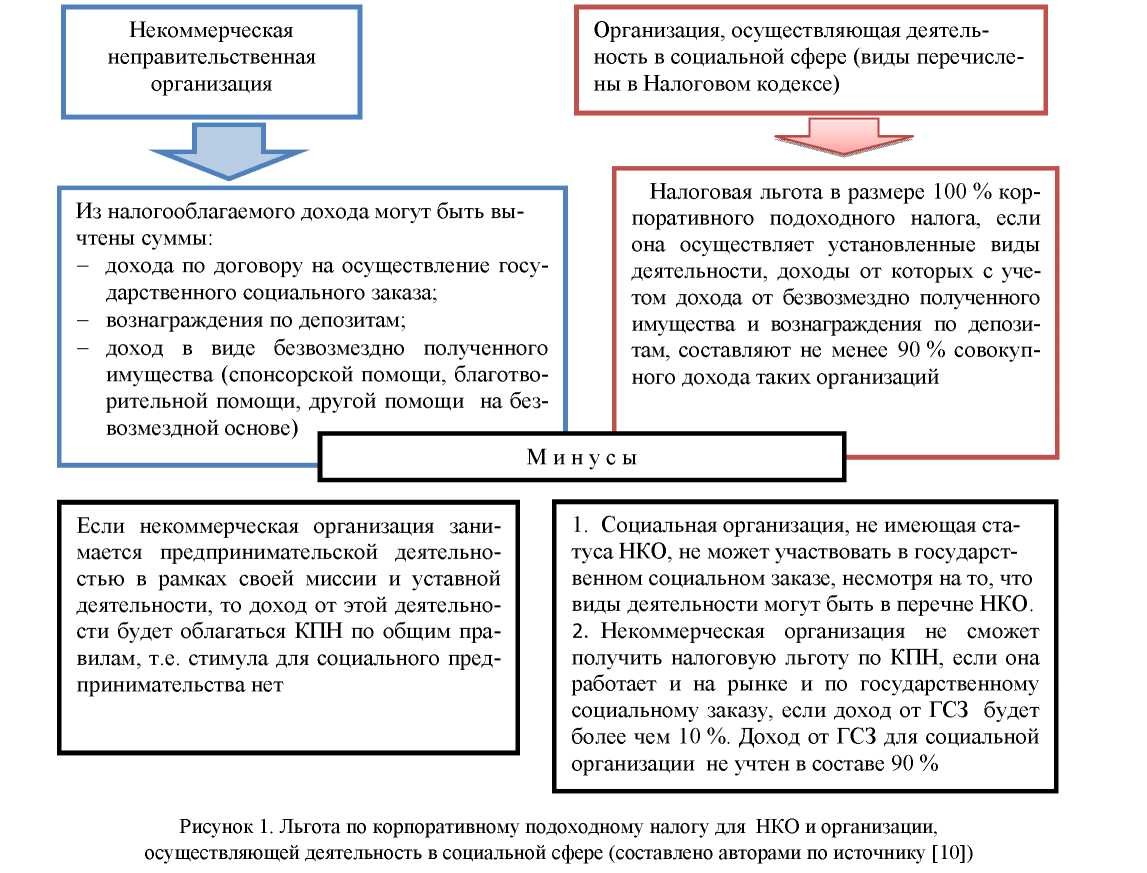

В Налоговом кодексе РК выделяется два типа организаций, которые имеют льготы по уменьшению выплат по корпоративному подоходному налогу:

- некоммерческие организации (ст. 289);

- организации, осуществляющие деятельность в социальной сфере (ст. 290) [10].

Статья 289 определяет порядок налогообложения для всех форм некоммерческих организаций, кроме учреждений, акционерных обществ, потребительских кооперативов (кроме кооперативов собственников квартир), которые осуществляют деятельность в общественных интересах и соответствуют следующим требованиям: а) не имеют цели извлечения дохода как такового; б) не распределяют полученный чистый доход или имущество между участниками [11].

При соблюдении этих условий из совокупного дохода некоммерческой организации исключаются:

- доход по договору на осуществление государственного социального заказа;

- вознаграждения по депозитам;

- вступительные и членские взносы;

- доход в виде безвозмездно полученного имущества (спонсорской помощи, гранта, благотворительной помощи).

Доходы, не указанные в этом перечне, подлежат налогообложению в установленном порядке. При этом сумма, подлежащая отнесению на вычеты, определяется:

- либо через удельный вес суммы доходов, которые можно вычесть из общей суммы доходов организации;

- либо на основе раздельного учета расходов, произведенных за счет доходов от не налогооблагаемых и остальных видов деятельности.

Фактически это означает, что если некоммерческая организация занимается предпринимательской деятельностью в рамках своей миссии и уставной деятельности, то доход от этой деятельности будет облагаться налогом по общим правилам, если только она не попадает под требования статьи 290.

Статья 290 определяет порядок налогообложения для организаций, осуществляющих деятельность в социальной сфере. По этой статье организация может получить налоговую льготу в размере 100 % корпоративного подоходного налога, если она осуществляет перечисленные ниже виды деятельности, доходы от которых с учетом дохода от безвозмездно полученного имущества и вознаграждения по депозитам составляют не менее 90 % совокупного дохода таких организаций.

Видами деятельности для этих организаций являются:

- оказание медицинской помощи (организации с лицензией на данный вид деятельности);

- услуги образования всех уровней, включая дополнительное образование, дошкольное воспитание и обучение;

- деятельность в сферах науки (аккредитованные организации), культуры (кроме предпринимательства), спорта (за исключением спортивно-зрелищных мероприятий), услуги по сохранению историко-культурного наследия (кроме информации и пропаганды), услуги в области социальной защиты и социального обеспечения детей, инвалидов, престарелых;

- услуги библиотек.

Доходы организаций, указанные в данном пункте, не подлежат налогообложению при направлении их на осуществление указанных видов деятельности.

В этой статье не обозначены требования к организационно-правовому типу организации, что предполагает любой её тип.

В то же время, если это некоммерческая организация, то она не сможет получить освобождение от корпоративного налога, если доход от социального заказа или какой-либо грант составляет более 10 % дохода (рис. 1).

В этой же статье 290 социальными организациями, осуществляющими деятельность в социальной сфере, признаются организации, соответствующие одному из следующих условий:

- средняя численность инвалидов составляет не менее 51 %;

- расходы по оплате труда инвалидов за налоговый период составляют не менее 51 % (для организаций, в которых заняты инвалиды с потерей слуха, зрения, речи, — 35 %) общего фонда оплаты труда;

К этому типу не могут быть отнесены организации, которые производят или продают подакцизные товары.

По содержанию 290 статьи можно сделать вывод, что под организациями, осуществляющими деятельность в социальной сфере, понимаются социальные предприниматели, которые:

А) работают в очерченном круге видов деятельности и получают 90 % доходов от этой деятельности;

Б) нанимают в качестве наемных работников индивидов с ограниченными возможностями, причем удельный вес таких работников должен составлять не менее 51 %, а доля в фонде оплаты труда не менее 51 % (для инвалидов по слуху, зрению и речи – 35 %).

Для предприятий группы Б существует освобождение от уплаты налога на добавленную стоимость по обороту реализации товаров, работ и услуг, обозначенное в статье 394. Если в текущем году и в течение предшествующих четырех лет удельный вес работников с ограниченными возможностями составлял не менее 51 %, а доля в фонде оплаты труда — не менее 51 % (для инвалидов по слуху, зрению и речи – 35 %). В статье 482 прописано, что эти организации освобождены от уплаты социального налога [10].

В том случае, если численность работников с ограниченными возможностями не достигает 51 %, то, согласно статье 288, на каждого такого наемного работника на вычеты по корпоративному подоходному налогу относится 2-кратный размер произведенных расходов на оплату труда и на 50 процентов от суммы исчисленного социального налога от заработной платы и других выплат инвалидам [10].

Интересы таких организаций защищаются в Законе Республики Казахстан «О государственных закупках следующим образом [12]:

- Не менее 50 % средств, выделенных на закуп товаров (тифлосредства, средства передвижения, обязательные гигиенические средства) для нужд инвалидов, должны закупаться у общественных объединений инвалидов или созданных ими организаций, которые производят и (или) поставляют такие товары.

- Аналогичная норма касается любых товаров, которые производятся общественными объединениями инвалидов или созданными ими организаций. То есть если товары производятся общественными объединениями инвалидов или созданными ими организациями, то не менее 50 % суммы государственных закупок по данному товару должно закупаться у таких объединений/организаций.

- Не менее 100 % работ и услуг, которые оказываются общественными объединениями инвалидов или созданными ими организациями.

В законе фиксируется норма создания перечня общественных объединений инвалидов и созданных ими организаций; товаров, услуг и работ, которые будут закупаться у этих организаций. Для общественных объединений и созданных ими организаций не допускается привлечение субподрядчиков к проведению работ и соисполнителей к оказанию услуг.

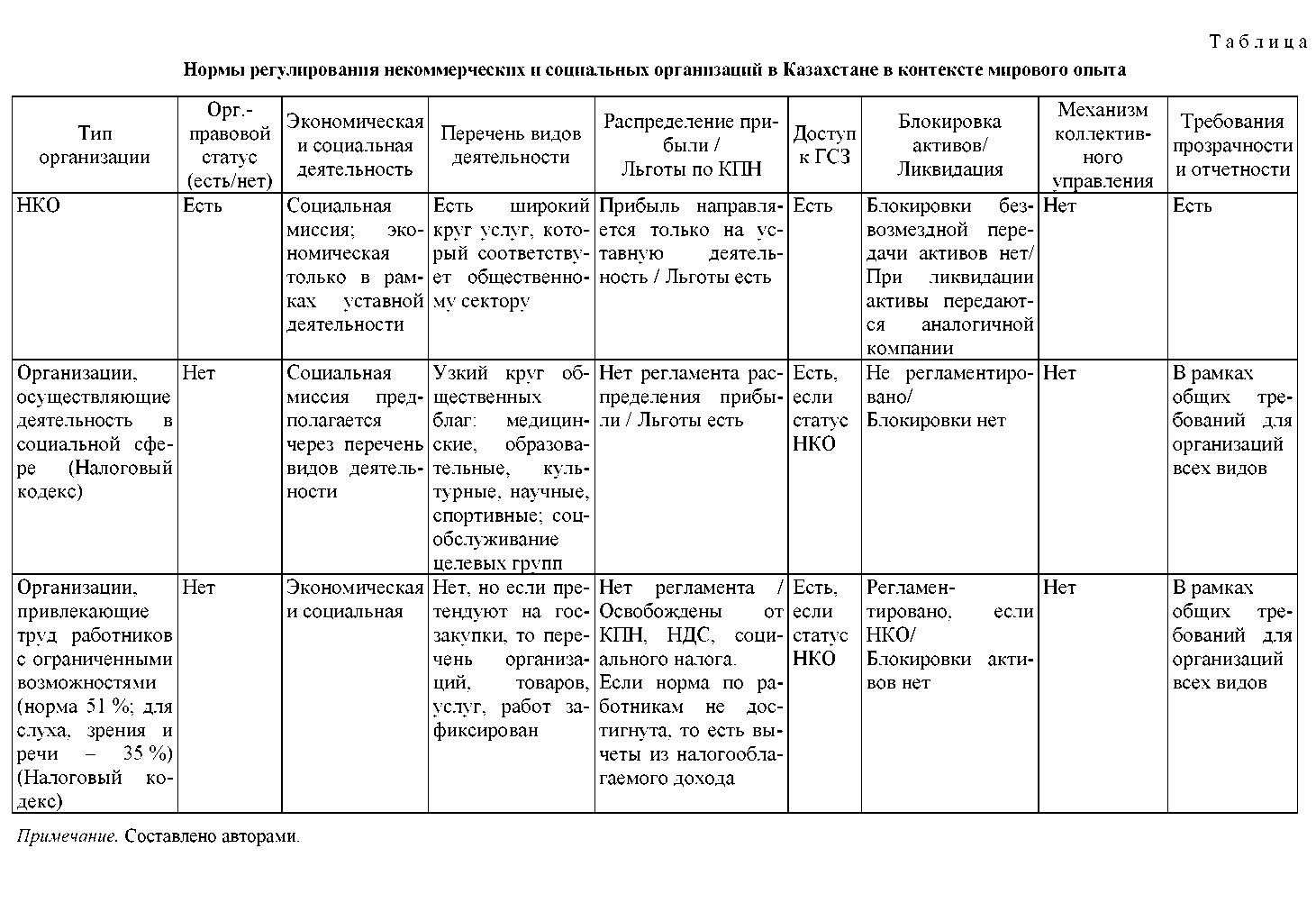

Таким образом, оценка действующего законодательства, регламентирующего деятельность некоммерческих организаций и потенциальных социальных предпринимателей в контексте мирового опыта, представлена в таблице.

В регулировании организаций, которые предоставляют социальные услуги домашним хозяйствам Казахстана и могут быть идентифицированы как социальные предприниматели, можно выделить как ряд положительных характеристик, так и ряд проблем.

Положительными характеристиками являются льготные режимы налогообложения и несколько видов организаций, которые имеют право оказывать социальные услуги населению или производить продукцию и за счет этого обеспечивать доходы для целевых групп.

С позиций Налогового кодекса выделяются три типа негосударственных организаций, которые имеют льготы по корпоративному и другим налогам в связи с социальной ориентацией своей деятельности.

С точки зрения теоретических основ развития социальной экономики разницу налоговых режимов можно оценить как проведение разделительной черты между некоммерескими организациями и организациями, оказывающими услуги в социальной сфере, т.е. фактически между государственным и рыночным финансированием. С позиции рыночной теории социального предпринимательства, которая характерна для англосаксонских стран,

Право работать по государственному социальному заказу имеют только НКО, но если НКО получает деньги из государственного бюджета, то она имеет право отнести на вычеты только эти доходы, а также другие средства трансфертного характера (гранты, благотворительная помощь, спонсорская помощь), а также проценты по депозитам. Если же она оказывает услуги на рынке, даже если эти услуги соответствуют её социальной миссии, то доходы от этих услуг она не имеет возможности отнести на вычеты.

Организации, оказывающие базовые социальные услуги по установленному перечню (медицинские, образовательные и т.п.), имеют возможность не платить КПН, если доходы от этой деятельности составляют 90 %. В то же время если такая организация не имеет статуса НКО, то она не может претендовать на ГСЗ, несмотря на то, что реализуемые ею виды деятельности могут полностью соответствовать видам деятельности, разрешенным для НКО. Но даже если НКО пойдет по второму варианту, а средства госзаказа составят более 10 % от общих доходов, то опять же льгота по КПН останется для НКО недоступной.

Хотя в Налоговом кодексе у этих организаций разные режимы функционирования, в реальном экономическом пространстве это может быть одна и та же организация, которая будет выбирать между более строгим и регламентированным статусом НКО с его обязательствами обязательной регистрации в уполномоченных органах, обязательной оценки эффективности результатов государственного заказа и более свободным статусом организации, оказывающей услуги в социальной сфере. Действующая практика налогообложения НКО не стимулирует его заниматься предпринимательской деятельностью, так как доходы от госзаказа и трансферты нельзя будет отнести на вычеты, можно лишиться государственной поддержки и попасть в конкурентные рыночные условия.

С другой стороны, организация, оказывающая услуги в социальной сфере, будет отделена от работы не только по ГСЗ, но и по грантам, так как если сумма гранта составит более 10 % доходов организации, то она лишится льготы по КПН.

Что касается организаций, использующих труд инвалидов, то, с одной стороны, льготы для них, на первый взгляд, очень существенны. Но на практике количество организаций, в которых работает такая численность инвалидов, очень мало. Некоторые категории инвалидов, например инвалиды с ментальными нарушениями, вообще не учтены в перечне особых групп, несмотря на то, что особенностей работы с этими группами не меньше, чем с инвалидами по слуху, зрению и речи.

В первом пункте Закона РК «О государственных закупках» есть норма, которая позволяет общественным организациям инвалидов или созданным ими организациям выступать в роли посредников, т.е. просто перепродавать, например, обязательные гигиенические средства, что опять же не помогает развивать продуктивную деятельность этих организаций.

Мы предлагаем в реформировании законодательства исходить из европейской концепции социальной экономики, которая не проводит жесткой границы между рынком и общественными расходами и считает, что и НКО и социальные предприниматели работают на социальную экономику, т.е. решение социальных проблем общества. Поэтому смешивание у организации государственного социального заказа и зарабатываемых на открытом рынке доходов вполне совместимо, если сохраняется миссия организации.

С учетом всех положений, представленных в таблице, предлагаемые нами нормы в законодательство Республики Казахстан можно представить следующим образом.

Для некоммерческих организаций представляется целесообразным ввести следующие положения:

- В Налоговом кодексе РК, в дополнение к существующим, предусмотреть вычеты из налогооблагаемого дохода, если некоммерческие организации занимаются одним или несколькими видами деятельности (перечислены в ст. 290), соответствующими их уставной деятельности.

Видами деятельности для таких организаций являются:

- оказание медицинской помощи (организации с лицензией на данный вид деятельности);

- услуги образования всех уровней, включая дополнительное образование, дошкольное воспитание и обучение;

- деятельность в сферах науки (аккредитованные организации), культуры (кроме предпринимательства), спорта (за исключением спортивно-зрелищных мероприятий), услуги по сохранению историко-культурного наследия (кроме информации и пропаганды), услуги в области социальной защиты и социального обеспечения детей, инвалидов, престарелых;

- услуги библиотек.

- Ввести обязательство для некоммерческих организаций обеспечивать демократическую систему управления, механизм участия всех членов организации в управлении НКО.

Для организаций, осуществляющих деятельность в социальной сфере, представляется целесообразным реализовать следующие предложения в сфере нормативно-правового обеспечения их деятельности.

С позиций современной парадигмы социальной экономики и европейской концепции социального предпринимательства запрет на финансирование из государственного бюджета организаций, осуществляющих деятельность в социальной сфере, представляется устаревшим принципом.

Мы предлагаем введение сертификата правового статуса для социального предпринимателя, получение которого даст право такому предпринимателю работать, в том числе, и по государственному социальному заказу. При этом организационно-правовая форма может быть любой.

Основными положениями сертификата социального предпринимательства должны быть следующие:

- Реализация видов деятельности, перечень которых представлен в статье 290 Налогового кодекса РК:

- оказание медицинской помощи (организации с лицензией на данный вид деятельности);

- услуги образования всех уровней, включая дополнительное образование, дошкольное воспитание и обучение;

- деятельность в сферах науки (аккредитованные организации), культуры (кроме предпринимательства), спорта (за исключением спортивно-зрелищных мероприятий), услуги по сохранению историко-культурного наследия (кроме информации и пропаганды), услуги в области социальной защиты и социального обеспечения детей, инвалидов, престарелых;

- услуги библиотек.

Считаем, что список может быть расширен за счет включения:

- услуг содействия занятости безработных и лиц в трудной жизненной ситуации.

- Распределение между инвесторами не более 1/3 прибыли.

- Наличие процедуры блокировки активов, касающейся запрета на их вывод без соответствующего встречного вознаграждения.

- Обязательство обеспечить демократическую систему управления, механизм участия всех членов организации в управлении.

- Возможность аренды государственного имущества без конкурса и по льготным ставкам (не более чем 30 % от общепринятого уровня).

В этом случае организация, которая не хочет регистрироваться как НКО, но заинтересована в работе по государственному социальному заказу и других льготах, сможет получить сертификат социального предпринимателя и быстрее развивать масштабы своей деятельности.

Для организаций, имеющих в составе наемных работников индивидов с ограниченными возможностями, снизить норму таких работников в Налоговом кодексе до 30 %, но ввести ограничение в формулировке «не менее 5 человек». Долю в фонде заработной платы также снизить до 30 %. Одновременно в состав отдельно выведенной группы инвалидов по слуху, зрению и речи ввести инвалидов с ментальными нарушениями и долю в фонде заработной платы уменьшить до 20 %.

Предложения по сокращению доли инвалидов связаны с тем, что в настоящее время, в условиях инклюзивного общества, многие молодые люди не хотят замыкаться в специализированных организациях, но хотели бы работать в обычных организациях с широким кругом общения. Дополнительным фактором является то, что создать конкурентоспособную организацию при доминирующей численности работников с ограниченными возможностями практически невозможно.

Что касается преимущества в тендерах, то, на наш взгляд, в Закон РК «О государственных закупках» необходимо ввести временные ограничения сроком на 5 лет для организаций инвалидов и созданных ими организаций, которые только поставляют специальные средства. Если в течение 5 лет эти организации пользуются льготами приоритетных государственных закупок, но занимаются только перепродажей специальных средств, а не производят какие-либо товары, услуги, работы, то по истечении этого срока они теряют право на приоритетные закупки.

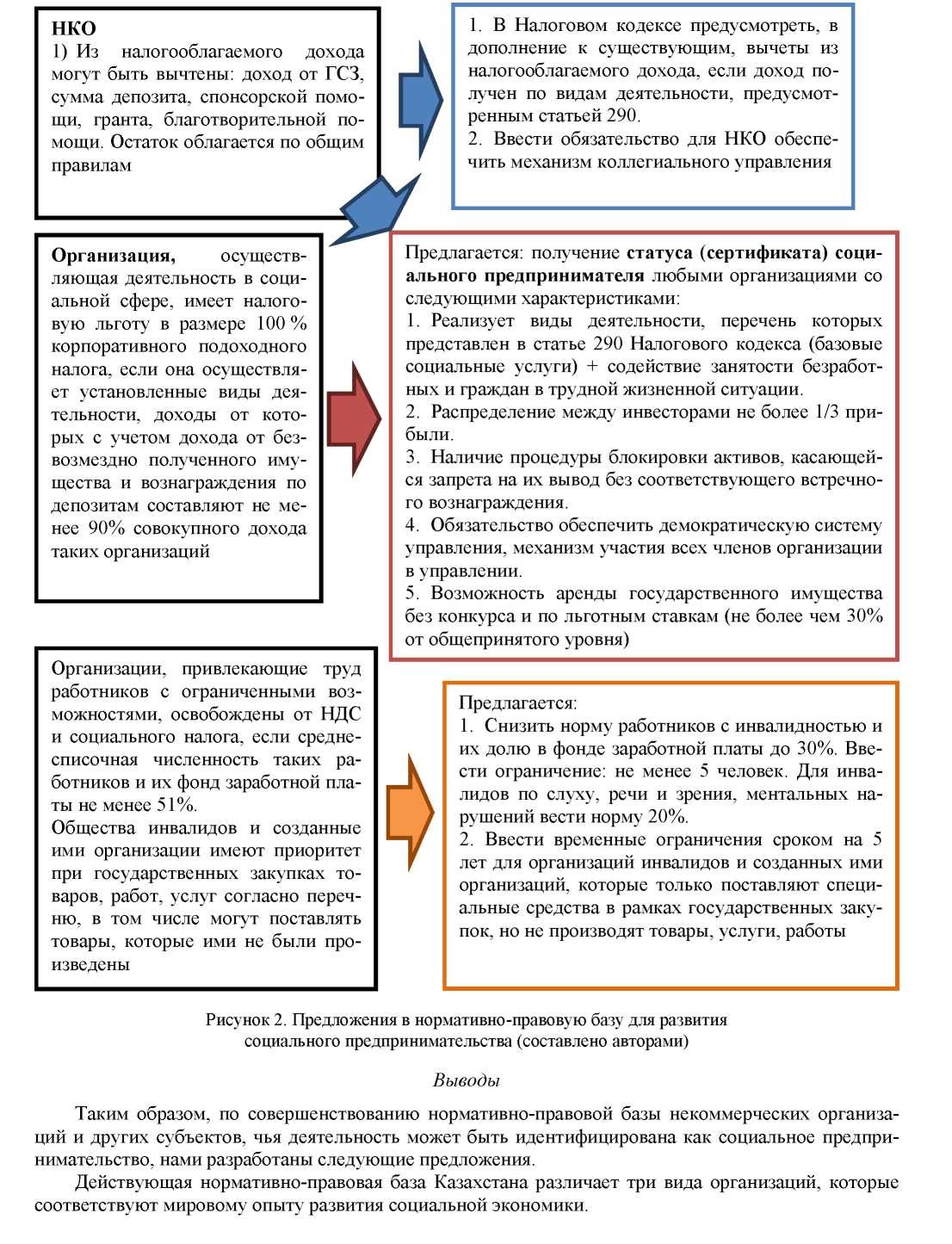

Все предложенные нами нововведения в нормативно-правовые акты можно представить на рисунке 2.

Некоммерческие организации Казахстана могут функционировать в нескольких организационно-правовых формах и в рамках регламентированного перечня деятельности, который охватывает все направления общественного сектора в современном его понимании. Они могут работать по госзаказу, но их деятельность должна оцениваться с позиций эффективности независимыми оценщиками. Прибыль этих организаций направляется только на уставную деятельность, но в налогообложении есть льготы. Из налогооблагаемой базы вычитается доход от государственного социального заказа, грантов, благотворительной и спонсорской помощи, вознаграждения по депозитам, членские взносы.

Для некоммерческих организаций нами предлагается предусмотреть в Налоговом кодексе, в дополнение к существующим льготам, вычеты из налогооблагаемого дохода, если доход получен по видам деятельности, предусмотренным статьей 290, включающей базовые социальные услуги. Кроме того, учитывая мировой опыт, предлагается ввести обязательство для НКО обеспечить механизм коллегиального управления.

Организации, представляющие услуги в социальной сфере по регламентированному перечню видов, выделяются в Налоговом кодексе для целей налогообложения. Для этих организаций не регламентируется организационно-правовой статус, они могут быть в любой форме. Если такая организация 90 % доходов получает за счет видов деятельности, упомянутых в перечне (с учетом безвозмездно полученного имущества и вознаграждения по депозитам), то она имеет 100 % льготу для уплаты корпоративного подоходного налога. Для этих организаций не предполагается возможность участия в государственном социальном заказе, но есть возможность получать гранты и другое безвозмездное имущество.

Расширение спектра возможностей для НКО и организаций, представляющих услуги в социальной сфере, на наш взгляд, может быть связано с введением нового для нормативно-правовой базы Казахстана статуса «социального предпринимателя».

Этот статус (сертификат) может быть получен организацией любой организационно-правовой формы, если она удовлетворяет следующим требованиям:

- Реализует виды деятельности, перечень которых представлен в статье 290 Налогового кодекса (базовые социальные услуги):

- оказание медицинской помощи (организации с лицензией на данный вид деятельности);

- услуги образования всех уровней, включая дополнительное образование, дошкольное воспитание и обучение;

- деятельность в сферах науки (аккредитованные организации), культуры (кроме предпринимательства), спорта (за исключением спортивно-зрелищных мероприятий), услуги по сохранению историко-культурного наследия (кроме информации и пропаганды), услуги в области социальной защиты и социального обеспечения детей, инвалидов, престарелых;

- услуги библиотек;

- услуги профподготовки и содействия занятости безработных и лиц в трудной жизненной ситуации.

- Распределение между инвесторами не более 1/3 прибыли.

- Наличие процедуры блокировки активов, касающейся запрета на их вывод без соответствующего встречного вознаграждения.

- Обязательство обеспечить демократическую систему управления, механизм участия всех членов организации в управлении.

Соблюдение этих норм дает право на участие в государственном социальном заказе (которое есть у некоммерческих организаций) и получение всех налоговых льгот, которые есть у организаций, оказывающих услуги в социальной сфере. Кроме этого, возможность аренды государственного имущества без конкурса и по льготным ставкам (не более чем 30 % от общепринятого в данной местности уровня).

Третий тип организаций в сфере социального предпринимательства – это организации, привлекающие труд работников с ограниченными возможностями, которые освобождены от НДС и социального налога, если среднесписочная численность таких работников и их фонд заработной платы не менее 51 %. Кроме этого, общества инвалидов и созданные ими организации имеют приоритет при государственных закупках товаров, работ и услуг согласно перечню, в том числе могут поставлять товары, которые ими не были произведены.

Для этих организаций нами предлагается:

- Снизить норму работников с инвалидностью и их долю в фонде заработной платы до 30 %, но ввести ограничение: не менее 5 человек. В перечень групп инвалидов, для которых ограничения снижены, ввести инвалидов с ментальными нарушениями и норму 20 %.

- Ввести временные ограничения сроком на 5 лет для организаций инвалидов и созданных ими организаций, которые только поставляют специальные средства в рамках госзакупок, но не производят товары, услуги, работы.

Список литературы

- Giulia Galera. Social enterprise: An international overview of its conceptual evolution and legal implementation [Electronic resource] / Giulia Galera, Carlo Borzaga // Social Enterprise Journal. — 2009. — Vol. 5. — No. 3. — P. 210–228. — Access mode: http://socialeconomyaz.org/wp-content/uploads/2011/01/GaleraBorzagaSocialenterprise-1.pdf.

- Fauer J. «The social economy: Preparing the ground for innovative responses to current challenges», Host country paper, Peer Review on Social Economy, France. 2012. [Electronic resource] / J. Fauer. — Access mode: http://ec.europa.eu/social/BlobServlet?_docId=9637&langId=en.

- Defourny J. Social enterprise in Europe: recent trends and developments [Electronic resource] / J. Defourny, M. Nyssens // Social Enterprise Journal. — 2008. — 4(3). — 202–228. — Access mode: http://dx.doi.org/10.1108/17508610810922703.

- Fici A. A European Statute for Social and Solidarity-Based Enterprise [Electronic resource] / A. Fici. — Access mode: http://www.europarl.europa.eu/RegData/etudes/STUDZ2017/583123/IPOL_STU_(2017)583123_EN.pdf.

- Tineke L. Improving the Legal Environment for Social Entrepreneurship in Europe / L. Tineke, A. Aikaterini // European Company Law. — 2014. — Vol. 11. — Issue 2. — P. 96–108.

- Гришина Я. С. Сравнительно- правовое исследование социального предпринимательства в странах Америки и Европы [Электронный ресурс] / Я.С. Гришина // Вестн. Пермского ун-та. — 2012. — Вып. 2(16). — С. 111–121. — Режим доступа: https://cyberleninka.ru/article/n/sravnitelno-pravovoe-issledovanie-sotsialnogo-predprinimatelstva-v-stranah-ameriki-i- evropy.

- Московская А. Обзор опыта и концепций социального предпринимательства с учетом возможностей его применения в современной России / А. Московская, М. Батардина, Л. Традина. — М.: Изд-во ГУ-ВШЭ, 2007. — 50 с.

- Закон Республики Казахстан от 16 января 2001 года № 142-II «О некоммерческих организациях» (с изменениями и дополнениями по состоянию на 05.07.2018 г.) [Электронный ресурс]. — Режим доступа: https://online.zakon.kz/Document/? doc_id=1021519.

- Закон Республики Казахстан от12 апреля 2005 года № 36-III «О государственном социальном заказе, грантах и премиях для неправительственных организаций в Республике Казахстан» (с изм. и доп. по состоянию на 13.06.2018г.) I Электронный ресурс]. — Режим доступа: https://online.zakon.kz/Document/?_doc_id=30008578.

- Кодекс Республики Казахстан от 25 декабря 2017 года № 120-VI «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)» с изм. и доп. по состоянию на 05.10.2018 г. [Электронный ресурс]. — Режим доступа: https://onlme.zakon.kz/Document/?_do c_id=36148637.

- Гражданский кодекс Республики Казахстан (Общая часть) с изменениями и дополнениями по состоянию на 21.07.2018 г. [Электронный ресурс]. — Режим доступа: https://online.zakon.kz/Document/?_doc_id=1006061.

- Закон Республики Казахстан от 4 декабря 2015 года № 434-V «О государственных закупках» (с изм. и доп. по состоянию на 02.07.2018г.) [Электронный ресурс]. — Режим доступа: https://online.zakon.kz/Document/?_doc_id=34050877.