Денежные потоки в условиях рыночной экономики традиционно рассматриваются как важный элемент системы управления всех уровней. Существующая в рамках централизованно управляемой экономики система бухгалтерского учета долгие годы была направлена, прежде всего, на стандартный, жестко регламентированный и строго соблюдаемый порядок группировки данных, отражение их в учетных регистрах и формирование в виде отчетных показателей. Все явственней виден сегодня основной недостаток системы учета и отчетности: невозможность использования данных учета для предупреждения нежелательных отклонений и последствий управленческих решений в хозяйственной деятельности.

Переход к рыночным отношениям потребовал формирования адекватной им системы учета денежных потоков. В этих условиях важнейшей задачей становится разработка и внедрение экономического механизма, обеспечивающего реализацию стратегии развития системы управления денежными потоками в целом и организации учета денежных потоков отдельных хозяйствующих субъектов в частности, так как принятие управленческих решений и оценка результативности процесса управления денежными потоками требуют специфической информации и использования методов управленческого и стратегического учета. Необходимость исследования денежных потоков как самостоятельного объекта бухгалтерского учета обусловлена тем, что термин «денежный поток» подразумевает под собой представление деятельности хозяйствующего субъекта в динамике, то есть с учетом фактора времени. Это особенно важно по причинам, заключающимся в возможности: оценить риск деятельности, учесть инфляционные моменты в экономике, воспользоваться изменениями в деловой активности. Одним из условий обеспечения деятельности на долгосрочную перспективу является положительный чистый денежный поток, универсальный показатель, характеризующий как деятельность предприятия в целом, так эффективность отдельных процессов (продаж, производства, инноваций). На денежные потоки влияет большое количество внешних и внутренних, финансовых и нефинансовых факторов. Существенное влияние в долгосрочном периоде на денежные потоки оказывают нефинансовые факторы, такие, как: лояльность покупателей, способность предприятия к инновациям, мотивация сотрудников и т.д. Существующие методики анализа, ориентированные на данные финансового учета и отчетности, не позволяют оценивать их влияние, что приводит к неполному использованию возможностей организаций.

Поэтому обращение к сбалансированной системе показателей, основанной на сочетании финансовой и нефинансовой информации, становится жизненно необходимым для предприятия. Учет и анализ денежных потоков по составляющим: «Финансовая деятельность», «Контрагенты», «Внутренние бизнес-процессы», «Персонал» позволяет оценивать влияние совокупности внешних и внутренних, финансовых и нефинансовых факторов; анализировать показатели, характеризующие выполнение стратегических целей; выявлять резервы роста денежного потока.

Для решения возникших проблем в рамках бухгалтерского учета необходимо обеспечить формирование информации, способной служить базой для принятия управленческих решений и оценки результативности процесса управления денежными потоками коммерческих организаций.

Денежные потоки в дорожно строительных предприятиях, по сравнению с денежными потоками привычных субъектов хозяйствования немного отличаются. Денежные потоки дорожно-строительных предприятий можно охарактеризовать как совокупность распределенных во времени поступлений и выплат денежных средств по текущей, инвестиционной и финансовой деятельности предприятия, генерируемых на протяжении временного горизонта операций внутренними и внешними пользователями в масштабах предприятия. Информация о денежных потоках дорожностроительных предприятий поступает из внутренних и внешних источников. Каждая совокупность компонентов этого потока изучается с использованием обширного перечня показателей [1].

Все это затрудняет оперативную оценку эффективности деятельности дорожно-строительных предприятий, исходя из потокового подхода, и препятствует принятию рациональных управленческих решений оперативного, текущего и стратегического характера. Методика формирования учетно-аналитического обеспечения управления денежными потоками дорожно-строительных предприятий предполагает формирование учетно-аналитического обеспечения стратегического, финансового и управленческого учёта для повышения количества и качества информации и эффективности её использования [2].

Учетно-аналитическая система управления денежными потоками дорожно-строительных предприятия необходима для обеспечения аппарата управления информацией, позволяющей: – осуществлять контроль за денежными потоками предприятия и эффективностью их использования; – управлять структурой денежных потоков дорожно-строительных предприятий оценивать изменения в чистых активах предприятия, её финансовой структуре (включая ликвидность и платежеспособность), а также её способности воздействовать на величину и сроки потоков денежных средств с целью адаптации к меняющимся обстоятельствам и возможностям; – разрабатывать модели оценки и сравнения приведённой стоимости будущих потоков денежных средств различными методами; – улучшать и облегчать сопоставимость отчётов об операционных показателях предприятия; – осуществлять контроль за выполнением стратегического плана использования денежных средств предприятия, оперативно выявлять причины отклонений и определять варианты их устранения; – предотвращать возможные финансовые риски. Учетно-аналитическая система управления денежными потоками дорожно-строительных предприятий выступает поставщиком информации для обеспечения принятия аппаратом управления обоснованных решений в части эффективного развития предприятия. Поэтому, когда мы говорим об учетной системе, то в данном случае имеем в виду систему управленческого учёта денежных потоков дорожностроительных предприятий.

Целью учетно-аналитического обеспечения денежных потоков предприятия, является обеспечение аппарата управления своевременной, достоверной, достаточной и точной информацией, отображающей величину совокупного денежного потока, эффективность его использования, возможные варианты оптимизации денежных потоков и позволяющей обоснованно принимать управленческие решения. Постановка цели позволила определить основные задачи учетно аналитического обеспечения денежных потоков дорожно строительных предприятий:

- формирование информационной базы, всесторонне характеризующей составные компоненты денежных потоков и факторов, на них влияющих [3]. Оценка совокупного денежного потока дорожностроительных предприятий;

- обобщение и систематизация информации о денежных потоках дорожностроительных предприятий и определение основных пользователей и источников информации о денежных потоках [4];

- выделение основных аналитических показателей денежных потоков в дорожно-строительных предприятий и объединение их в систему;

- применение рассмотренных показателей при проведении текущего анализа денежных потоков других объектов;

- планирование денежных потоков объектов дорожно-строительных предприятий и составление прогнозного отчёта о денежных потоках в дорожно строительных предприятиях.

Прогнозирование и составление прогнозного отчёта о денежных потоках (бюджета) для объектов предприятия позволяет:

- получить представление о совокупной потребности в денежных средствах;

- принимать решения о рациональном использовании ресурсов;

- анализировать значительные отклонения по статьям бюджета и оценивать их влияние на финансовые показатели предприятия;

- определять потребность в объёмах и сроках привлечения заёмных средств;

- наблюдать за изменением величины денежного потока, который всегда должен находиться на уровне, достаточном для погашения обязательств по мере необходимости.;

- оценка эффективности деятельности дорожно-строительных предприятий на основе прогнозного анализа денежных потоков. С учётом специфики дорожностроительных предприятий оптимальным вариантом является проводить такую оценку по критериям, базирующимся на денежных потоках, на концепции добавочной стоимости. При этом важным моментом является наличие в открытом доступе необходимой информации, которая, как правило, сконцентрирована не только конкурентоспособность дорожно-строительных предприятий, но и повысить качество оказываемых услуг.

Несмотря на высокий уровень разработанности инструментария управления денежным капиталом, существует множество проблем в данной области. Полагаясь на результаты теоретических и практических исследований, можно выделить следующие основные проблемы управления денежными активами дорожно строительных предприятий:

- Несовершенство методов и рычагов управления денежными потоками предприятия, в том числе бюджетирования денежных средств, регулирования денежных операций;

- Недостаток или полное отсутствие собственных источников формирования денежных средств;

- Неэффективность стратегии финансирования и контроля оборотного капитала предприятия и, как следствие, увеличение потребности в дополнительном финансировании роста дебиторской задолженности;

- Несовершенство политики коммерческого кредитования контрагентов;

- Невысокий уровень договорной и платежной дисциплины;

- Низкое качество или полное отсутствие налогового планирования на предприятии;

- Влияние инфляции на управление денежными потоками.

Анализ приведенных выше проблем позволяет нам сделать вывод о том, что эффективное управление финансами дорожно-строительной предприятием требует совершенствования методологических основ и практических методов управления денежным капиталом с позиции эффективного управления операционными денежными потоками предприятия.

Основной проблемой, на наш взгляд, с которой сталкиваются предприятия при управлении и планировании денежных потоков является фактор инфляции, так как качество управления денежными потоками предприятия является особенно актуальным в условиях инфляции [5]. Достаточно сильно этот фактор воздействует на предприятия дорожно-строительной отрасли, где производственный цикл составляет от нескольких месяцев до нескольких лет. В среднем производственный цикл дорожностроительного предприятия может составляет календарный несколько месяцев.

В большинстве случаев инфляция негативно отражается на благосостоянии предприятия. Поэтому для эффективного управления денежными потоками приходится считаться с фактором инфляции, который с течением времени обесценивает стоимость находящихся в обращении денежных средств [6].

Различают следующие виды потерь от инфляции:

- Возникают так называемые издержки «составления меню», связанные с необходимостью часто изменять номинальные ставки оплаты труда и номинальные цены на товары и услуги. Это усложняет финансовую отчетность и планирование, вынуждает переходить к менее удобным «альтернативным» единицам расчетов, пример которых «доллар США»;

- Из-за того, что цены растут неравномерно, появляются диспропорции в относительных стоимостях товаров и услуг. Это искажает экономические сигналы, получаемые предприятиями. Можно вспомнить, что после финансового кризиса 1999 года какое-то время оставались очень низкими цены на энергоносители. А когда меньше чем через год топливо внезапно стало дефицитом, это вылилось в перебои в поставках мазута на предприятия дорожностроительной, возникли трудности с приобретением ГСМ для строительной техники, крайне резко выросли цены на бензин. И после этого потрясения дорожностроительная отрасль довольно продолжительный период времени не могла приблизиться к докризисным показателям;

- Темп инфляции обычно непостоянен. Его сложно предвидеть с точностью, необходимой для расчетов при долгосрочных дорожно-строительных контрактах и заключения кредитных договоров. И наконец, последний вид потерь от инфляции, который необходимо рассмотреть наиболее подробно, это потери, связанные с увеличением альтернативной стоимости денег [7].

Чтобы совершать сделки, предприятия должны вкладываться в ликвидные, но не приносящие доход, активы. Часть средств приходится держать в форме денег (наличными или на текущих и расчетных счетах). Доход, который был бы получен, если бы эти ликвидные активы были вложены под соответствующий рыночный процент, называется альтернативной стоимостью денег.

Значительная часть ликвидных активов наличность и средства банков на резервных счетах формально являются обязательствами (пассивами) государственных органов кредитно-денежного регулирования. Потерь благосостояния можно было бы избежать, если бы на эти пассивы выплачивался процент. В условиях инфляции потери от хранения денег увеличиваются, так как государство не выплачивает процент по своим «обязательствам».

Увеличившийся разрыв между доходностью денег и других финансовых активов побуждает организации уменьшать вложения в наличность и на текущие счета. Предприятия стараются сразу после получения денежных средств производить покупки или конвертировать деньги в иностранную валюту, чтобы по необходимости менять ее обратно на тенге. Предприятия как можно больше увеличивают скорость оборота активов. В результате экономические агенты тратят время и силы (альтернативная стоимость которых также входит в состав общественных потерь) на попытки предотвратить уменьшение своих реальных кассовых остатков. В дорожном строительстве этот процесс наиболее усложнен, так как даже при получении авансов от покупателей, очень сложно определить конечную стоимость объекта при его сдаче. При планировании цены по затратному методу, то есть по ожидаемым затратам, необходимо учитывать коэффициент инфляции, в этом случае цены сильно повышаются и становятся не конкурентно способными. Но, даже при таком планировании, правильно вычислить какой будет инфляция в ближайший год довольно сложно, так как ожидания правительства и исследования органов статистики не всегда соответствуют действительности.

Для решения вышесказанных проблем информация, формируемая в учетноаналитической системе денежных потоков дорожно-строительных предприятий, должна отвечать требованиям полноты, целесообразности, рентабельности, объективности, краткости, точности, оперативности, сопоставимости, своевременности, достоверности [8].

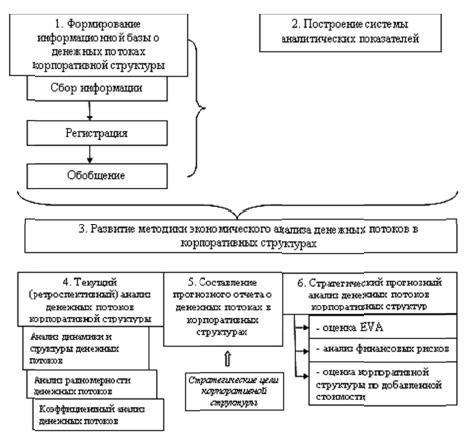

Концептуальная модель учётноаналитического обеспечения денежных потоков объектов предприятия, разработанная на основе исследования концептуальных подходов к определению сущности, содержания и классификации денежных потоков, состоящая из взаимосвязанных блоков, представлена на рис. 1.

Рис. 1. Развитие учетно-аналитического обеспечение управления денежных потоков дорожно-строительных предприятий

При учетно-аналитической обеспечение управление денежными потоками большим спросом также пользуется порядок организации стратегического управленческого учета денежных потоков по составляющим. Преимуществом такого учета является возможность формирования информационного обеспечения управленческих решений на долгосрочную перспективу. Порядок организации управленческого учета денежных потоков осуществляется следующим образом:

- разрабатывается учетная политика, традиционно включающая три блока: организационный, технический, методический;

- формируется рабочий план счетов, использующий разработанную систему аналитических счетов, для ведения стратегического управленческого учета денежного потока. Введение аналитических счетов позволяет формировать информацию о денежных потоках в разрезе составляющих сбалансированной системы учета и анализа денежных потоков, диверсифицированных видов деятельности, географических сегментов;

- обрабатываются первичные документы (приходные и расходные кассовые ордера, выписки банка и т.д.), посредством их регистрации и группировки в разработанных регистрах журналах учета положительных и отрицательных денежных потоков. На основании обобщения информации регистров формируется оборотная ведомость для составления управленческой отчетности;

- управленческая отчетность формируется в виде «Аналитического отчета о денежных потоках» и «Отчета о денежных потоках» (рис. 2).

Предлагаемые формы отчетности предусматривают группировку денежных потоков по четырем составляющим сбалансированной системы учета и анализа денежных потоков: «Финансовая деятельность», «Контрагенты», «Внутренние бизнес-процессы», «Персонал».

Указанная методика «Отчет о денежных потоках» в отличие от формы бухгалтерской отчетности № 4 «Отчет о движении денежных средств» имеет ряд преимуществ: более информативно характеризует направленность денежных потоков;

- отражает денежные потоки по диверсифицированным видам деятельности;

- разделяет внешние и внутренние инвестиции (в зависимости от направления вложений денежных средств); даёт возможность отследить динамику показателей, отражающих влияние нефинансовых фак-

Рис. 2. Схема формирования управленческой отчетности о денежных потоках

торов, например, долю покупок приоритетных клиентов;

- позволяет проанализировать инновационные, социальные процессы, происходящие на предприятии;

- отражает уровень информационной обеспеченности сотрудников и материальной мотивации;

- позволяет оценивать работу персонала с точки зрения реализации долгосрочных целей;

- формирует информацию для определения перспектив развития предприятия на основе экспресс – диагностики денежных потоков.

Предлагаемый порядок организации стратегического управленческого учета денежных потоков не требует кардинальных изменений в действующей системе бухгалтерского учета. В частности:

- оптимально используется существующая система учета, действующая на предприятии (обеспечивается однократный ввод информации в целях финансового и стратегического управленческого учета, экономия техники и трудовых ресурсов);

- легко применяется в автоматизированной системе бухгалтерского учета 1С: Предприятие, посредством настройки существующей конфигурации (снижается трудоемкость процесса, обеспечивая формирование и анализ отчетов о денежных потоках на необходимую дату).

Кроме того, предлагаемый порядок является универсальным для предприятий различных видов деятельности, размеров, отраслевой принадлежности.

Перечисленные пути развития методологии экономического анализа денежных потоков в дорожно-строительных предприятиях с целью оценки эффективности деятельности предприятия и его объектов далеко не исчерпывает все аспекты ее эволюции в соответствии с потребностями эффективной рыночной экономики нашей страны. Потому и задачи аналитической науки в области дорожно – строительных отраслях должны постоянно обновляться и исследоваться. Происходящие в современном мире процессы обусловили необходимость формирования отчётности и показателей в области устойчивого развития. Основными направлениями составления отчётности и формирования аналитических показателей являются, наряду с финансовой составляющей, экологическая и социальная.

ЛИТЕРАТУРА

- Плотников А.Н. Учет факторов риска и неопределенности при оценке эффективности инвестиционных проектов: Учеб. пособие / А.Н. Плотников. – М-во общ. и проф. образования Рос. Федерации, Сарат. гос. техн. ун-т. Саратов: СГТУ, 1998. – 78 с.

- Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия: Пер. с франц. / Под ред. Л.П. Белых. М.: Аудит, ЮИИТИ, 1997. – 375 с.

- Рубинштейн Т.Б. Планирование и расчеты денежных средств фирм и компаний. – М.: Ось-89, 2001

- Рузавин Г.И., Мартынов В.Г. Курс рыночной экономики. М.: Банки и биржи, ЮНИТИ, 1995. 170с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. 4-е изд., перераб. и доп. Минск: ООО «Новое знание», 2000. – 688 с.

- Сорокина Е.М. Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики. М.: Финансы и статистика, 2003. 7. МСФО. – Алматы, 2010 – 2015 г.г.

- Барышников Н.П. Организация методик проведения общего аудита. – М., 1998.