В процессе планирования деятельности предприятии на очередной год, при разработке финансового плана, налоги и платежи следует выделять отдельным блоком в качестве налогового бюджета. Сущность данного подхода заключается в том, что при этом концентрируется внимание не на минимизации налогов, а на реализации стратегии финансового менеджмента предприятия.

Для оценки количественного влияния налогообложения и на финансовые результаты, и на денежные потоки должны определяться причины возникновения (начисления) налоговых обязательств в хозяйственной деятельности предприятия. Применение термина «налоговое поле» позволяет представить деятельность предприятия в виде некоего подобия карты местности, где определены так называемые точки возникновения налогов, т.е налоговое поле включает перечень налогов, уплачиваемых предприятием, и, что является наиболее важным, перечень объектов, следовательно мест возникновения налогов. К числу таких мест относятся отдельные хозяйственные операции, проводимые предприятием, и/ или отдельные виды имущества предприятия, которые являются объектами налогообложения, например, операции продажи, операции потребления некоторых видов ресурсов и/ или объекты имущества предприятия основные средства, транспортные средства, земельные участки и т. д [6; С. 71].

В процессе бюджетирования в системе финансового менеджмента предприятия должны прогнозировать суммы налоговых платежей в планируемом периоде. Без бюджета налогов невозможно составить ни бюджетного баланса, ни бюджета доходов и расходов, ни бюджета движения денежных средств. Формирование бюджета налогов является достаточно трудоемкой процедурой и зависит от многих параметров операционных, инвестиционных и финансовых бюджетов, а также учетной политики компании в области управленческого и налогового учета.

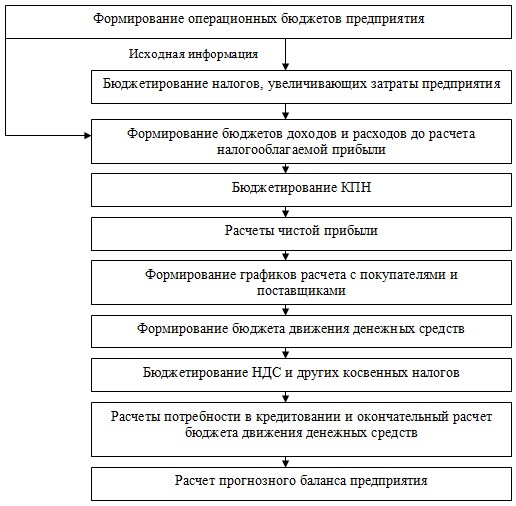

Процедуры формирования бюджетов организации, с точки зрения места в ней налогового бюджета, проиллюстрированы ниже на рис. 1.

Формирование бюджетов налоговых обязательств включает следующие этапы:

- формирование операционных и инвестиционных бюджетов. С точки зрения налогового бюджетирования, этот этап предоставляет исходную информацию для расчета показателей налогового бюджета, так как эти бюджеты содержат показатели, являющиеся основой для расчета налоговой базы большинства налогов;

- расчет налогов, увеличивающих затраты предприятия. На этом этапе производится бюджетирование налогов, включаемых в себестоимость продукции. Эти затраты отражаются в бюджете доходов и расходов организации и влияют на величину прибыли до налогообложения;

- формирование бюджета доходов и расходов до расчета налогооблагаемой прибыли. На этом этапе используются данные операционных бюджетов: бюджета продаж, бюджета производства, бюджета прямых затрат на материалы, бюджета производственных накладных расходов, бюджета прямых затрат на оплату труда, бюджета коммерческих расходов, бюджета управленческих расходов и т.д., а также информация о планируемых выплатах налогов, включаемых в затраты предприятия рассчитанных на предыдущем этапе;

- расчет корпоративного подоходного налога. Этот расчет исходит из информации о величине планируемой прибыли до налогообложения. Также в расчете налога на прибыль необходимо использовать информацию о корректировках, возникающих в связи с различиями в порядке расчета прибыли для бухгалтерского и налогового учета;

Рис. 1. Последовательность формирования бюджетов предприятий с точки зрения места в ней налогового бюджета

- расчет чистой прибыли;

- формирование графиков расчета с покупателями и поставщиками;

- формирование бюджета движения денежных средств. Этот этап важен для расчета суммы косвенных налогов, которые не включаются в себестоимость продукции, но влияют на денежные потоки организации.

- расчет НДС и других косвенных налогов. Этот расчет исходит из плановой информации предыдущего этапа, однако он может повлиять на сформированный бюджет движения денежных средств и вызвать потребность в его корректировке;

- расчет потребности в кредитовании и окончательный расчет бюджета движения денежных средств;

- расчет прогнозного баланса.

Данные налоговых бюджетов включаются в следующие статьи баланса: отложенные налоговые активы, отложенные налоговые обязательства, налог на добавленную стоимость по приобретенным ценностям, задолженность по налогам и сборам, задолженность перед государственными внебюджетными фондами. Кроме того, для расчета плановой величины нераспределенной прибыли необходимо рассчитать прогнозируемую сумму налога на прибыль. При этом по каждому налогу прогнозируются следующие показатели:

- задолженность по данному налогу перед бюджетом на начало периода;

- сумма налога к начислению за период;

- сумма налога к уплате в данном периоде;

- прогнозируемая задолженность по налогу на конец периода.

Планирование налогового бюджета осуществляется не менее, чем за месяц до начала следующего года. Налоговый бюджет планируется на основании принятой налоговой политики, амортизационной политики, данных бухгалтерского учета и расчетов налогооблагаемых баз.

Ответственность за планирование налогового бюджета несет бухгалтерия. При этом увеличение налоговых платежей, по сравнению с запланированными, вовсе не означает, что финансовое положение предприятия ухудшилось и необходимо наказывать виновных. Важно проанализировать причины увеличения сумм того или иного налога. Иногда бюджет, составленный в конце предыдущего года, в течение года корректируется, если происходит резкое изменение в работе предприятия в целом и требуются дополнительные расходы на новый проект. Превышение фактической величины налога на прибыль над плановой может свидетельствовать о росте прибыли и повышении благосостояния предприятия. Для того, чтобы выявить причину отклонения налога на прибыль, анализируется весь бюджет доходов и расходов и все отклонения по нему. Как правило, выявляется объективная причина таких отклонений. При этом необходима интеграция налогового бюджетирования в общую систему налогового планирования предприятия, что позволит ему сосредоточиться на достижении своих финансовых целей, оптимизируя налоговые платежи.

Контроль, как неотъемлемая составляющая любого процесса управления, призван обеспечить надлежащее функционирование управляемого объекта. Сущность налогового контроля можно определить как установленную законодательством совокупность приемов и способов деятельности компетентных органов, обеспечивающую соблюдение субъектами налогового права налогового законодательства и правильность исчисления, полноту и своевременность внесения налога в бюджет. Контроль за полнотой и своевременностью уплаты исчисленных налогов и других обязательных платежей в бюджет должен осуществляться не только налоговыми органами, а изначально бухгалтерской службой предприятия.

Контроль выплаты налогов непосредственно на предприятиях, как правило, высокоэффективен, способствует повышению уровня организации бухгалтерского учета, платежной дисциплины и организации системы финансового менеджмента предприятия.

Представим основные этапы налогового контроля.

- Проведение учета предприятия в налоговых органах. На данном первоначальном этапе деятельности налоговых органов предполагается, что каждый налогоплательщик должен быть зарегистрирован в налоговых органах по основаниям, установленным налоговым законодательством. Целью постановки на учет является прежде всего получение информации о налогоплательщике и его имуществе, необходимой для проведения мероприятий налогового контроля (в том числе юридический адрес, адрес фактического местонахождения (места жительства) налогоплательщика, сведения о руководителях и организационно правовой форме организации налогоплательщика и др.).

- Подготовительный этап осуществления налогового контроля. Эффективность налогового контроля, которая во многом определяет «наполняемость» бюджетной системы налоговыми доходами, предполагает получение качественных результатов при минимальных затратах на подготовку и осуществление контрольных мероприятий, что достигается прежде всего качественным планированием и организацией деятельности налогового органа. Поэтому на данном этапе предполагается совершение следующих действий: определение цели и сроков проведения мероприятий налогового контроля; составление планов проведения мероприятий налогового контроля на определенный период времени; предварительное ознакомление с состоянием расчетов с бюджетом (наличие задолженности по уплате налогов или сборов, предоставление отсрочек, рассрочек или налоговых кредитов, проведение мероприятий по реструктуризации задолженности и т.д.); анализ и оценка экономических характеристик деятельности; выбор форм и методов осуществления контрольной деятельности; составление плана проведения конкретного мероприятия налогового контроля.

- Назначение мероприятий налогового контроля. Необходимо заметить, что данный этап налогового контроля отсутствует при проведении некоторых конкретных мероприятий налогового контроля (таких, например, как камеральные проверки).

- Проведение мероприятий налогового контроля. Именно в рамках данного этапа происходит реализация большей части контрольных полномочий. Проведение налоговых проверок всегда в определенной степени является «вторжением» в хозяйственную деятельность проверяемых организаций. В ходе реализации налоговыми органами своих контрольных полномочий возникает непосредственное столкновение интересов представителя государства, которым является должностное лицо налогового органа, осуществляющее контрольное действие с одной стороны, и должностных лиц организации-налогоплательщика (или индивидуального предпринимателя) с другой. Поэтому для установления сбалансированности интересов обоих сторон необходимо ввести четкую правовую регламентацию их прав и обязанностей, а также последовательность их действий.

В ходе данного этапа контрольной деятельности должностные лица налоговых органов, в зависимости от вида проводимого контрольного мероприятия, совершают определенные действия, предписанные им законодателем, по установлению правильности и своевременности расчетов проверяемого лица по уплате налогов и сборов.

- Оформление результатов мероприятий налогового контроля и составление итогового документа. Документы налогового контроля, фиксирующие результаты проведенных контрольных действий, являются итоговыми документами налогового контроля. На данной стадии налогового контроля осуществляется подготовка текста и подписание документов налогового контроля уполномоченными должностными лицами, а в установленных случаях вручение итоговых документов налогового контроля проверяемым лицам.

- Обмен контрольной информацией с уполномоченными органами.

Обмен информацией, получаемой налоговыми органами, с другими уполномоченными органами, имеющими право на получение такой информации, осуществляется постоянно, а не только после проведения мероприятий налогового контроля. Тем не менее, в случаях, когда необходимо получение документально зафиксированной информации, соответствующие данные и документы передаются в государственные органы обычно после завершения конкретных контрольных процедур. Кроме того, информация, полученная в результате осуществления налогового контроля, необходима для осуществления текущего финансового контроля за исполнением бюджетов. Таким образом, передача контрольной информации имеет весьма важное значение для реализации в полной мере результатов налогового контроля.

Таким образом, создание прочной финансовой основы существования предприятия, успешное осуществление операции в сфере налогообложения, проводимых в настоящее время, своевременное и полное формирование бюджетов всех уровней невозможны без создания системы эффективного налогового контроля, призванного обеспечить эффективность системы финансового менеджмента предприятия, который определяется не только научной необходимостью оценки данного явления, но требованиями законодательной и правоприменительной практики. При этом система налогового бюджетирования предприятия дает возможность проанализировать суммы налогов, которые оно должно уплатить в бюджет в различные сроки, и, в соответствии с этим, составить график движения денежных средств, которые являются основным элементом управления в системе финансового менеджмента.

ЛИТЕРАТУРА

- Нурумов А. Налоги в Республике Казахстан и развитых странах. А.: «Жарма», 2012.

- Нурхалиева Д.М., Омарбаева С.М., Омарова Ш.А. Налоги и налогообложение в Республике Казахстан. – Астана: «Сарыарка», 2013.

- Лахметкина Н.И. Налоговое планирование предприятия. Учебное пособие. – М: ИНФА, 2012.

- Елубаева Ж. Взаимосвязь налоговой политики и налогового механизма // Финансы Казахстана, 2014.

- Балабанов И.Т. Основы финансового менеджмента. Как управлять экономикой. М.: «Финансы и статистика», 2012.