Аннотация

Цель: Раскрыть проблемы демпинга на рынке аудиторских услуг, а также выявить актуальные вопросы ценообразования аудиторских услуг.

Методы: Деконструкции, аксиоматический, апперципирования, статистические методы анализа, в том числе корреляционно-регрессионный метод.

Результаты: Выявлены три блока вопросов, связанных с трудоемкостью и установлением минимальной стоимости человеко-часа. Установлены основные методы формирования цен и формы оплаты аудиторских услуг. В процессе исследования было выявлено, что такие факторы, как количество субъектов аудиторской деятельности, количество клиентов, внешний контроль качества работы не влияет на объем оказанных аудиторских услуг в Республике Казахстан по данным за десятилетие.

Выводы: Для установления оптимальных цен нужно отказаться от традиционного затратного подхода, при котором к себестоимости прибавляются накладные расходы и норма прибыли, после чего устанавливается цена. Следует сфокусироваться не на своих издержках, а на ценности и выгодах, получаемых клиентом. Для назначения оптимальной цены необходимо более подробно ознакомиться с клиентом; с проблемами, которые предстоит решить; со сроками, которые потребуются для выполнения услуг. Следует избегать демпинга, так как аудитор может потерять лицо в профессиональном сообществе, получит имидж «дешевого аудитора» и навсегда останется с низкими ценами. Снижение цен не принесет новых клиентов, а переместит аудитора в более дешевый сегмент. Не следует делать существенных скидок, так как клиенты могут воспринять это как следствие ухудшения качества услуги.

В современных кризисных условиях (пандемия, санкции и другие) количество объектов аудита сокращается. Аудиторские фирмы вынуждены идти на значительное снижение цены. Это особенно проявляется, когда договор заключается на открытых конкурсах. Использование минимальной цены в качестве основного критерия на конкурсах приводит к существенному снижению цены. Цены часто занижают до такого уровня, что заведомо не позволяет провести качественный аудит. Поэтому сейчас остро стоит вопрос о справедливой стоимости аудита. Аудиторское сообщество пристальное внимание уделяет таким явлениям, как демпинг и недобросовестная конкуренция на рынке аудиторских услуг. Это связано с тем, что на рынке аудиторских услуг демпинг приобрел массовый характер. И это не способствует возникновению конкуренции на данном рынке и наносит ощутимый удар по престижу аудиторской профессии. В статье речь идет о политике ценообразования местных аудиторских фирм.

Обзор литературы

Традиционная теория ценообразования на аудит полагает, что на конкурентном рынке аудита и аудиторы, и клиенты должны учитывать затраты на аудит и риски аудита во время переговоров о ценах на аудит.

В большинстве исследований факторов, влияющих на ценообразование аудита, размер компании был выбран в качестве объясняющей переменной ценообразования аудита, и все они подтвердили,

Автор-корреспондент. E-mail: elmira5as@mail.ru что размер компании имеет наибольшую объяснительную силу для ценообразования аудита (Walsh et al., 2016).

Факторы, влияющие на ценообразование аудита, всегда были важной темой в области финансов и аудита компаний Моу и др. (2014) проанализировали, как права исполнительной власти и системы внутреннего контроля влияют на плату за аудит. Результаты показали, что они в основном влияют на объем аудиторской работы и аудиторский риск, а затем на затраты на аудит (Mou et al., 2014).

Ши и др. (2015) исследовали, как аналитики, которые также являются внешними механизмами корпоративного управления, влияют на принятие решений аудиторами. Результаты подтвердили, что цена аудиторской проверки фирмы будет основываться на прогнозе аналитика. Чем точнее прогноз аналитика, тем ниже аудиторские сборы за аудит; напротив, чем более дискретны прогнозы аналитиков, тем выше плата за аудит (Shi et al., 2014).

Помимо размера компании и управления, на стоимость аудита также влияют психологические ожидания клиентов в отношении качества аудита. Некоторые ученые отметили, что спрос клиентов на качество аудита зависит от их мотивации выбрать аудит и отраслевого опыта фирмы; в то же время они также обсудили влияние на качество аудита среды правовой системы, с которой сталкиваются аудиторы (Defond and Zhang, 2014).

Появление или уход аудиторской фирмы с рынка или изменение требований клиентов к качеству аудита приведет к изменению соотношения спроса и предложения на рынке аудита, в то время как это изменение также повлияет на ценообразование и качество аудита фирмы (Rand et al., 2017).

Независимо от того, снижена ли аудиторская плата, взимаемая фирмой за аудиторские услуги, бухгалтерская фирма максимально сократит транзакционные издержки с листинговыми компаниями. Причина в том, что, с одной стороны, снижение транзакционных издержек может заставить фирму снизить цены на аудит для привлечения клиентов; с другой стороны, при тех же гонорарах за аудит фирма получит больше надбавки за услуги и больше прибыли.

Таким образом, существует множество исследований факторов, влияющих на ценообразование на аудит в этой области, и их соответствующие направления также различаются, включая размер компании, качество аудита и рыночную конкуренцию. Однако, как важная сторона процесса аудита, клиенты также имеют очень важное влияние на ценообразование аудита. Таким образом, с точки зрения психологических цен клиентов исследуется корреляция между конкурентоспособностью продуктового рынка и аудиторскими ценами в различных институциональных условиях (Rui Ding, 2020).

Проблемам ценовой политики посвящены лишь несколько работ ученых стран СНГ (Ержанов М.С. и др., 2020). К сожалению, недостаточное внимание уделяется в экономической литературе вопросам формирования цен и оплаты аудиторских услуг. В этих работах рассмотрены отдельные разноплановые вопросы, связанные с ценовой политикой в аудиторском бизнесе.

Ряд авторов рассмотрели применимость в аудиторском бизнесе различных методов ценообразования: затратные, параметрические и другие (Гутцайт Е.М., 2018). Описали их сравнительные достоинства и недостатки.

Другие авторы (Бычкова С.М., 2008) изучили приемлемость и применяемость в аудите известных схем оплаты труда: аккордная, повременная, сдельная, комбинированная и т.д.

Третья группа авторов высказали свое мнение о государственном регулирования цен и регулирования на уровне профессиональных объединений (Пятенко С.В., 2001).

Ученые Черненко А.Ф., Сумкин А.С. описали алгоритм оценки плановой себестоимости аудита, основанный на результатах исследования федеральных стандартов аудиторской деятельности и методик аудиторской проверки отдельных объектов учета, в ходе которых осуществлена идентификация и классификация аудиторских работ, сформированы объекты нормирования труда аудиторов. согласно разработанному алгоритму устанавливаются состав, объем и трудоемкость всех видов работ в ходе конкретной аудиторской проверки (А.Ф. Черненко, А.С. Сумкин, 2015).

В статье приводится расчет фактических расценок на услуги российских аудиторов, используются данные ранжирования аудиторско-консалтинговых групп рейтингового агентства (Эксперт РА). Рассматривается возможность использования полученной информации при обосновании начальной (максимальной) цены контракта для проведения аудита организаций при проведении конкурсов по выбору аудитора для государственных организаций в рамках контрактной системы (Уваренков Д.В., 2014).

О.А. Лёлич, С.В. Невдах отмечают, что важным моментом при заключении договора на аудиторскую проверку является оценка стоимости аудиторских услуг. Аудиторские услуги оказываются с учетом конкретных условий объекта проверки и устанавливается в договоре на аудит, после предварительного анализа аудиторами финансово-хозяйственной деятельности клиента.

Авторы говорят о том, что стоимость аудиторских услуг определяется индивидуально для каждого клиента, и зависит от множества факторов: цели проведения аудита, пожеланий клиента, объема документооборота, числа объектов ОС, видов деятельности предприятия и их количества, численности персонала, уровня автоматизации бухгалтерского учета, количества этапов проверки, качества ведения бухгалтерского учета и т.д. Стоимость аудиторских услуг можно представить в виде четырёх составляющих: базовые составляющие цены услуги, объём услуги, надбавки , скидки (О.А. Лёлич, С.В. Невдах , 2013).

Для проведения данного исследование были использованы методы: Деконструкции, аксиоматический, апперципирования, статистическое наблюдение, сводка и группировка материалов статистического наблюдения, абсолютные и относительные статистические величины, вариационные ряды; выборка, корреляционный и регрессионный анализ, ряды динамики.

Результаты

В настоящее время в целях совершенствования рынка аудиторских услуг требуется анализ его состояния, обеспечение поддержки участникам рынка в усложняющихся условиях деятельности.

Выделим основные, по нашему мнению, показатели анализа деятельности рынка аудиторских услуг в Республике Казахстан: объем оказанных аудиторских услуг, количество субъектов аудиторской деятельности, количество клиентов, внешний контроль качества работы и цены. Рассмотрим влияние таких факторов как количество субъектов аудиторской деятельности, количество клиентов, внешний контроль качества работы на объем оказанных аудиторских услуг в Республике Казахстан по данным за последнее десятилетие.

Для оценки степени влияния факторов на объем оказанных аудиторских услуг проведен факторный анализ влияния фактора за период с 2011 года по 2020 год. Для построения модели зависимости были выбраны следующие показатели: объем оказанных аудиторских услуг, млн. тенге (результативный показатель); количество субъектов аудиторской деятельности в Казахстане по данным реестра (факторный показатель); количество клиентов, отчетность которых проаудирована (факторный показатель); внешний контроль качества работы выраженный в количестве аудиторских организаций, прошедших внешний контроль качества работы (факторный признак).

Для построения математической модели был применен метод корреляционно-регрессионного анализа как наиболее эффективный и позволяющий получать наиболее точные модели зависимости одних величин от других. Опираясь на исходные статистические данные, были построены однофакторные модели.

Исходные статистические данные для построения модели зависимости объема оказанных аудиторских услуг от количества субъектов аудиторской деятельности Казахстана представлены в таблицах 1, 2.

Таблица 1. Объем оказанных аудиторских услуг

|

Показатель |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Объем оказанных ау диторских услуг, в млн тенге |

15077,9 |

14444,9 |

16195 |

17704 |

18231 |

1740 |

22301,5 |

23136,3 |

1286,3 |

22613,6 |

|

Примечание. Составлено авторами на основе данных интернет-портала СНГ //http://www.e-cis.info. |

||||||||||

По данным таблицы 1 видно, что за десятилетие в среднем объем оказанных аудиторских услуг составил 15273,05 млн. тенге. Минимальное значение наблюдается в 2019 году (1286,3 в млн. тенге. Максимальное значение – в 2018 году (23136,3 млн. тенге). В целом, происходил рост объема услуг.

В таблице 2 представлены данные по количеству субъектов аудиторской деятельности в Республике Казахстан за десятилетний период: с 2011 по 2020 годы.

|

Показатель |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Имеют право вести аудиторскую деятельность — всего (по данным реестра) |

153 |

159 |

160 |

167 |

179 |

195 |

207 |

228 |

263 |

319 |

|

Примечание. Составлено авторами на основе данных интернет-портала СНГ //http://www.e-cis.info. |

||||||||||

Таблица 2. Субъекты аудиторской деятельности

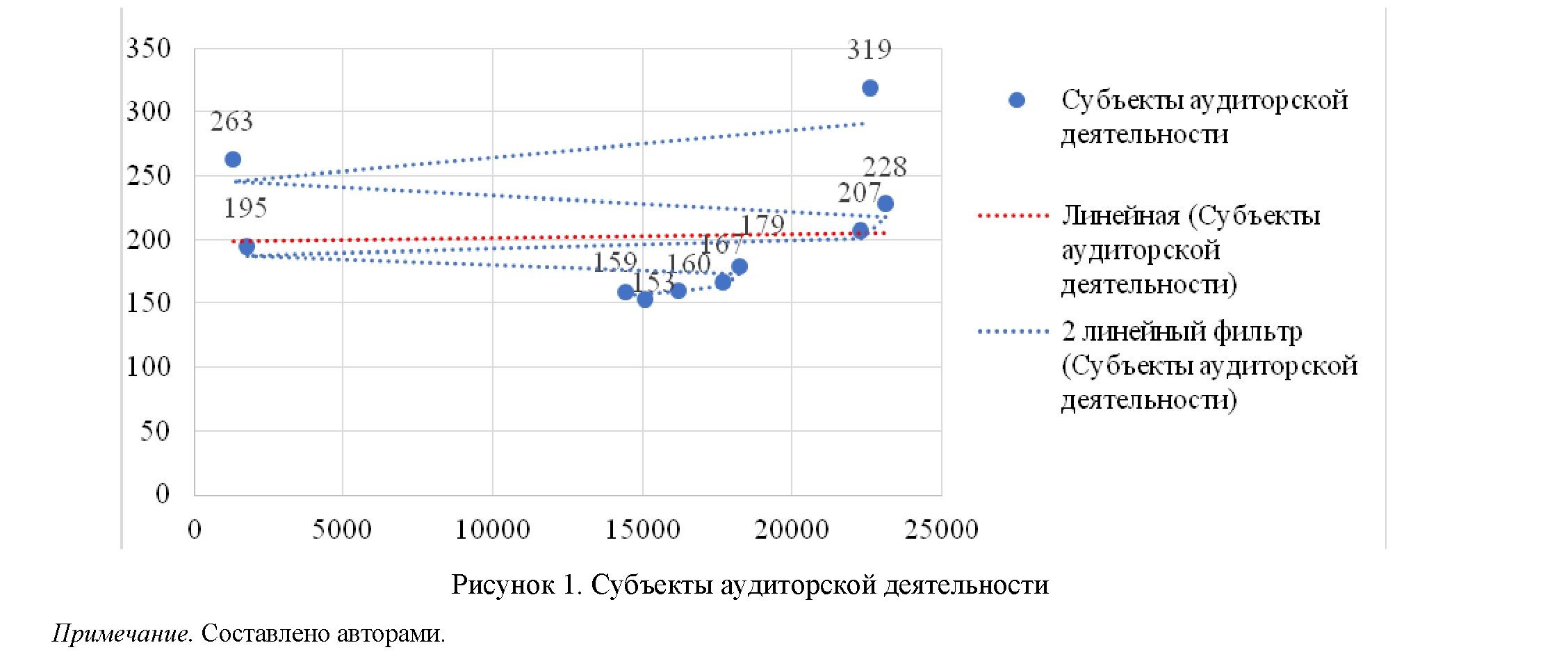

По данным таблицы 2 видно, что в период с 2011 года по 2020 год в среднем количество субъектов аудиторской деятельности, которые имеют право вести аудиторскую деятельность (по данным реестра) составило 203 компании. Средний прирост ежегодно составлял 9%. Минимальный прирост был в 2013 году (0,6 %), максимальный прирост в 2020 году (21,3%). Минимальное значение количество субъектов аудиторской деятельности - в 2011 году (153), максимальное значение – в 2020 году (319). В исследуемый период наблюдается тенденция роста количества субъектов аудиторской деятельности.

Определим наличие или отсутствие линейной связи между двумя количественными показателями: объем оказанных аудиторских услуг и количество субъектов аудиторской деятельности, а также оценим ее тесноту, рассчитав коэффициент Пирсона.

Расчеты показывают, что связь между данными показателями слабая и составляет 0,05. R- квадрат говорит о том, что лишь на 0,26% объем оказанных аудиторских услуг объясняется зависимостью от количества субъектов аудиторской деятельности. Коэффициент, равный 13759,01, показывает, каким будет Y, если все переменные в рассматриваемой модели будут равны 0. То есть в нашем случае на значение анализируемого параметра очень сильно влияют другие факторы, не описанные в модели. Коэффициент, равный 7,45, показывает, что количество субъектов аудиторской деятельности в пределах данной модели влияет на объем оказанных аудиторских услуг с весом 7,45. Положительное значение данного коэффициента указывает на прямое влияние (рис.1).

Коэффициент корреляции Пирсона чувствителен к выбросам. Как видим по таблице 1 показатель объем оказанных аудиторских услуг имеет два аномально низких значения (в 2016 году и в 2019 году), что существенно искажает коэффициент. Кроме этого, наличие корреляции еще не означает причинно-следственную связь между переменными, как подтверждают расчеты, совместная вариация обусловлена влиянием других переменных. Значение коэффициента корреляции приближено к 0, что может означать наличие нелинейной взаимосвязи. Эту проблему решает ранговая корреляция Спирмена, которая показывает совместный рост или снижение рангов, независимо от формы взаимосвязи. Коэффициент ранговой корреляции Спирмена, равный 0,35 подтверждает наличие слабой положительной связи между объемом оказанных аудиторских услуг и количеством субъектов аудиторской деятельности.

230

Вестник Карагандинского университета

Для построения математической модели зависимости объема оказанных аудиторских услуг от количества клиентов, отчетность которых проаудирована, представлены исходные статистические данные в таблице 3.

|

Показатель |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Количество клиентов, отчетность кото рых проаудирована |

3364 |

3153 |

3485 |

3457 |

5527 |

3084 |

3721 |

8055 |

11219 |

6550 |

|

Примечание. Составлено авторами на основе данных интернет-портала СНГ //http://www.e-cis.info. |

||||||||||

Таблица 3. Количество клиентов

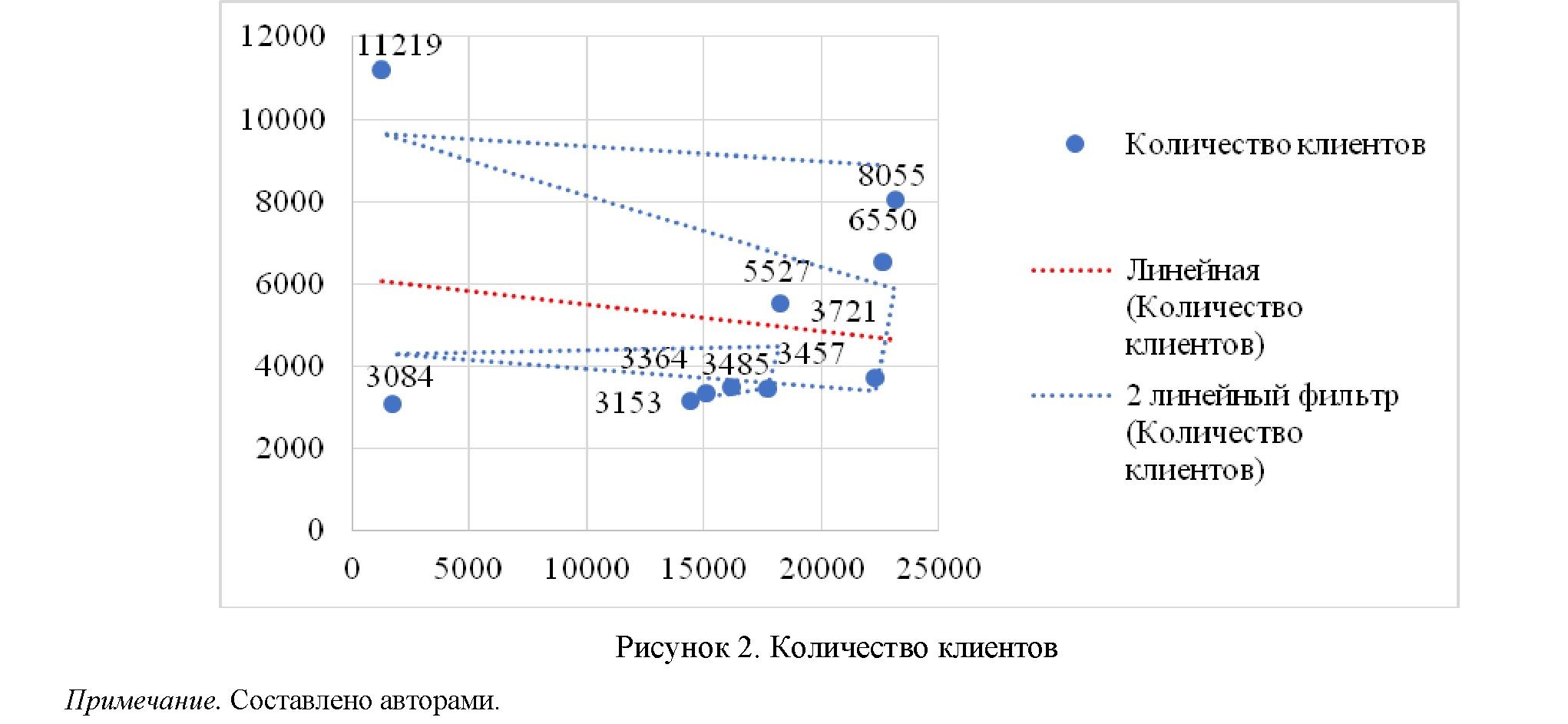

По данным таблицы 3 видно, что в период с 2011 года по 2020 год в среднем количество клиентов, отчетность которых проаудирована, составило 5161,5. Минимальное значение наблюдается в 2016 году (3084), максимальное значение – в 2019 году (11219).

Определим наличие или отсутствие линейной связи между двумя количественными показателями: объем оказанных аудиторских услуг и количеством клиентов, а также оценим ее тесноту, рассчитав коэффициент Пирсона.

Расчеты показывают, что связь между данными показателями слабая: объем оказанных аудиторских услуг практически не зависит от количества клиентов.

Таким образом, на значение анализируемого параметра очень сильно влияют другие факторы, не описанные в модели. Количество клиентов в пределах данной модели слабо влияет на объем оказанных аудиторских услуг, но положительное значение данного коэффициента указывает на прямое влияние (рис. 2).

Наличие корреляции еще не означает причинно-следственную связь между переменными, как подтверждают расчеты совместная вариация обусловлена влиянием других переменных. Значение коэффициента корреляции приближено к 0, что может означать наличие нелинейной взаимосвязи. Эту проблему решает ранговая корреляция Спирмена, которая показывает совместный рост или снижение рангов, независимо от формы взаимосвязи. Коэффициент ранговой корреляции Спирмена, равный 0,43 подтверждает наличие слабой положительной связи между объемом оказанных аудиторских услуг и количеством клиентов.

Исходные статистические данные для построения модели зависимости объема оказанных аудиторских услуг от количества аудиторских организаций, прошедших внешний контроль качества работы представлены в таблице 4.

ECONOMY Series. № 2(106)/2022

231

|

Показатель |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Количество аудиторских организаций, прошедших внешний кон троль качества работы |

44 |

39 |

53 |

24 |

45 |

61 |

83 |

84 |

101 |

100 |

|

Примечание. Составлено авторами на основе данных интернет-портала СНГ //http://www.e-cis.info. |

||||||||||

Таблица 4. Количество аудиторских организаций, прошедших внешний контроль качества работы

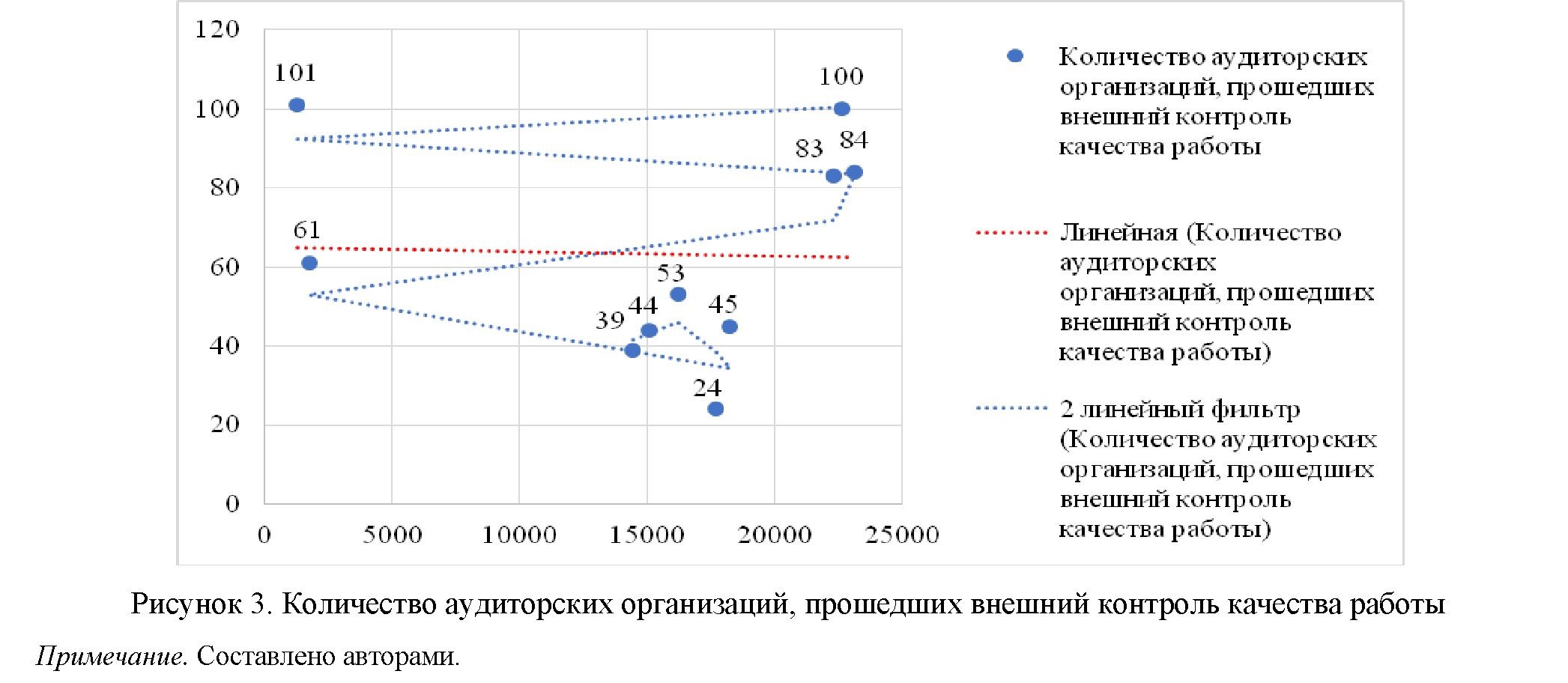

Определим наличие или отсутствие линейной связи между двумя количественными показателями: объем оказанных аудиторских услуг и количество аудиторских организаций, прошедших внешний контроль качества работы, а также оценим ее тесноту, рассчитав коэффициент Пирсона.

Расчеты показывают, что связь между данными показателями слабая: объем оказанных аудиторских услуг практически не зависит от того, сколько аудиторских организаций, прошли внешний контроль качества работы.

Таким образом, на значение анализируемого параметра очень сильно влияют другие факторы, не описанные в модели. Изменение количества аудиторских организаций, прошедших внешний контроль качества работы в пределах данной модели слабо влияет на объем оказанных аудиторских услуг, но положительное значение данного коэффициента указывает на прямое влияние (рис. 3).

Наличие корреляции еще не означает причинно-следственную связь между такими переменными: объем оказанных аудиторских услуг практически и количество аудиторских организаций, прошедших внешний контроль качества работы.

Как подтверждают расчеты совместная вариация обусловлена влиянием других переменных. Значение коэффициента корреляции приближено к 0, что может означать наличие нелинейной взаимосвязи. Эту проблему решает ранговая корреляция Спирмена, которая показывает совместный рост или снижение рангов, независимо от формы взаимосвязи. Коэффициент ранговой корреляции Спирмена, равный 0,16 подтверждает наличие слабой положительной связи между объемом оказанных аудиторских услуг и количеством аудиторских организаций, прошедших внешний контроль качества работы.

Такие факторы как количество субъектов аудиторской деятельности, количество клиентов, внешний контроль качества работы не влияет на объем оказанных аудиторских услуг в Республике Казахстан по данным за последнее десятилетие.

Таким образом, следует рассмотреть такой фактор как цена на аудиторские услуги.

Ценовая политика в аудиторском бизнесе – один из важнейших компонентов функционирования любой аудиторской фирмы. Цена – главный параметр, от которого зависит благополучие аудиторских фирм на рынке.

232

Вестник Карагандинского университета

Существует разрыв в деловой активности, качестве услуг и уровне оценки в аудиторских фирмах Алматы, Астаны от других регионов. Существует значительное количество аудиторских фирм в других регионах, предлагающих достаточно низкие цены.

Причины демпинга на рынке аудиторских услуг разнообразны:

- недобросовестность отдельных аудиторских фирм, которые таким образом пытаются закрепиться на рынке, игнорируя качество услуг;

- несовершенство законодательства о госзакупках, позволяющее отдельным фирмам на законных основаниях проводить демпинговую политику. Это связано с тем, что при определении победителей тендеров, определяющим критерием является минимальная цена;

- отсутствие информации о стоимости уже проведенных аудитов. Такая информация считается конфиденциальной. Однако, если бы такая информация периодически публиковалась, то количество случаев демпинга на рынке скорее всего, сократилось бы.

Проблемой демпинга в аудите обеспокоены и в Палате Аудиторов Республики Казахстан. Такая обеспокоенность вызвана тем, что несоответствие цен на услуги, ставит под сомнение качество услуг. Если при аудите объем трудозатрат занижен, то аудитор не имеет возможности обеспечить выполнение всех требований МСА. А это в свою очередь значительно повышает риск формирования ошибочного мнения аудитора о финансовой отчетности клиента и может ввести пользователей в заблуждение.

По логике аудиторские фирмы должны предлагать свои услуги по одинаковым ценам. Это объясняется целью аудита: некачественного аудита быть не может. Получается, что аудиторские фирмы должны оказывать свои услуги по средней ставке, сложившейся на данный момент на рынке аудиторских услуг. Однако мы сегодня видим иную картину. Цены у разных аудиторских фирм могут различаться более, чем в два раза. Они варьируют своими ценами в зависимости от своих целей и складывающейся конъюнктуры.

Основой установления цены оказываемой услуги в целом является себестоимость аудиторской проверки. Именно ее величина определяет тот минимум, ниже которого предоставляемая услуга будет убыточной.

Определить предварительную себестоимость аудиторской проверки достаточно сложно. Особенно это трудно на стадии подписания договора, так как в этот момент аудиторская фирма обладает минимальными знаниями о клиенте и характере его бизнеса.

Эта сложность обусловлена особенностями аудиторской профессии:

- интеллектуальным характером труда аудиторов;

- уникальностью каждой аудиторской проверки;

- общественной значимостью аудиторской деятельности.

Каждая из этих особенностей аудиторской профессии в большей или меньшей степени влияет на объем и структуру затрат, связанных с проведением аудита, а в совокупности они определяют величину себестоимости аудиторской проверки.

Интеллектуальный характер труда аудиторов. Результатом аудиторских услуг является выражение мнения аудитора по тому или иному исследуемому вопросу в виде аудиторского заключения, письменного отчета, консультации и т.п. Процесс формирования такого мнения и есть процесс создания интеллектуальной продукции.

С учетом интеллектуального свойства труда аудиторов, небольшой материалоемкости услуг и незначительного количества основных средств в себестоимости аудита существенное значение имеют расходы на оплату труда и налоговые отчисления. Другими словами, первостепенное значение при формировании себестоимости приобретает величина трудозатрат, необходимых на проведение аудиторской проверки.

Уникальность каждой аудиторской проверки. Каждая проверка по таким параметрам, как подходы к аудиту, характер и объем процедур, величина трудозатрат на ее проведение, является уникальной в силу особенности специфики предприятия по его организационным, техническим, экономическим и прочим характеристикам.

Общественная значимость аудиторской профессии. Согласно Кодекса этики аудиторов отличительной особенностью аудиторской профессии является признание и принятие на себя обязанности действовать в общественных интересах. Отсюда следует, что аудиторская профессия является профессией общественно значимой. Поэтому в связи с общественной значимостью аудита общество выдвигает высокие требования к качеству выполнения аудита. Требования к качеству аудита содержатся в законодательных и иных нормативных правовых актах РК, сформулированы во внутренних документах Палаты аудиторов, закреплены во внутрифирменных стандартах аудиторских фирм. Согласно ст. 4 закона РК «Об аудиторской деятельности» аудиторская фирма обязана установить и соблюдать правила внутреннего контроля качества работы.

Учитывая влияние особенностей аудиторской профессии на себестоимость аудита, можно сделать следующие выводы:

- в связи с интеллектуальным характером аудиторской деятельности себестоимость аудита зависит в первую очередь от величины трудозатрат, необходимых на ее проведение;

- в связи с уникальностью каждого предприятия по его организационным, техническим, экономическим и прочим параметрам величина трудозатрат на проведение даже однотипной проверки одного предприятия не будет совпадать с величиной трудозатрат на проведение аудита другого предприятия.

- в состав затрат на проведение аудиторской проверки помимо затрат, связанных с осуществлением процедур, включаются также затраты, связанные с обеспечением надлежащего качества аудиторских услуг и контролем качества работы исполнителей.

Для аудиторской фирмы расходы на проведение аудита являются расходами по обычным видам деятельности.

Благодаря интеллектуальному характеру аудиторской деятельности при формировании себестоимости проверки наиболее существенное значение имеют расходы на аренду офисов, на оплату труда и отчисления на социальные нужды. В литературных источниках приведена информация, согласно которой общая доля заработной платы персонала и платежей в бюджет и государственные фонды в себестоимости аудиторских услуг составляет: 40–50% у крупных; 55–75% у средних; более 75% у мелких фирм.

Расходы на оплату труда при аудиторской проверке будут зависеть от трудозатрат, необходимых на ее проведение. С точки зрения противодействия демпингу, определения реальной стоимости услуг большое значение имеет плановая величина данных расходов. Величину этих расходов необходимо определить до подписания договора на аудит, причем определить с достаточной точностью, чтобы соответствовала реальным трудозатратам на проведение проверки.

Последовательность ценообразования в аудите следующая:

- Постановка задач ценообразования в аудиторской деятельности.

- Определение спроса на аудиторские услуги.

- Оценка затрат на аудиторские услуги.

- Анализ цен и услуг конкурентов.

- Выбор метода ценообразования.

- Установление окончательной цены на аудиторские услуги.

Постановка задач ценообразования в аудиторской деятельности связана с тем, что клиенту предстоит решить. То есть каких целей клиент стремится достичь с помощью конкретной аудиторской услуги. Чем яснее представление о целях аудиторской фирмы, тем легче устанавливать цену.

Определение спроса на аудиторские услуги. Фирма на данном этапе может проанализировать данные о рыночной стоимости аудиторских услуг и количестве клиентов, готовых приобрести эти услуги. Данный этап важен для аудиторских фирм, так как спрос определяет максимальную цену, которую она может запросить за свою работу.

Оценка затрат на аудиторские услуги. Если максимальная цена определяется спросом, то минимальная цена определяется издержками. Аудиторская фирма должна знать свою точку самоокупаемости и запас прочности, чтобы каждый дополнительный заказ вел к приращению капитала, а не к истощению.

Анализ цен и услуг конкурентов. На установление аудиторской фирмой среднего диапазона цен влияют цены конкурентов и их рыночные реакции. Фирма должна постоянный следить за рынком. Повышая расценки без увеличения средней ставки по отрасли, фирма рискует потерять часть клиентов.

Выбор метода ценообразования. В экономической литературе и на практике хорошо известны следующие методы ценообразования:

- средние затраты + прибыль;

- на основе анализа безубыточности;

- на основе ценности товара;

- на основе уровня текущих цен.

Большинство аудиторских фирм используют метод на основе уровня текущих цен. Этот метод считается наиболее справедливым, как для аудитора, так и для клиента.

Установление окончательной цены за аудиторские услуги. Последний этап последовательности ценообразования – это установление окончательной цены и ее включение в договор. Предложенная аудитором цена подлежит согласованию с руководством клиента. На этом этапе фирма, учитывая предыдущие расчеты и прогнозы, должна решить, насколько можно уступить в цене для сохранения клиента.

Недостаточно описаны в специальной литературе формы оплаты труда: аккордная, повременная, сдельная, комбинированная.

При аккордной оплате сумма, получаемая аудиторской фирмой, определяется до начала оказания аудиторских услуг. Повременная форма оплаты основана на оценке стоимости 1 часа (или дня) работы аудиторов и подсчете их фактически затраченного времени по окончании аудиторских услуг. При сдельной оплате получаемая аудиторской фирмой сумма является частью от сэкономленных для клиента денежных средств за счет оказания аудиторских услуг.

Выводы

На основе изучения специальной литературы и практических аспектов ценообразования аудиторских услуг можно сделать следующие выводы.

Для установления оптимальных цен нужно отказаться от традиционного затратного подхода, при котором к себестоимости прибавляются накладные расходы и норма прибыли, после чего устанавливается цена. Следует сфокусироваться не своих издержках, а на ценности и выгодах, получаемых клиентом.

Для назначения оптимальной цены необходимо более подробно ознакомиться с клиентом, с проблемами, которые предстоит решить, со сроками, которые потребуются для выполнения услуг.

Следует избегать демпинга, так как аудитор может потерять лицо в профессиональном сообществе, получит имидж «дешевого аудитора» и навсегда останется с низкими ценами. Снижение цен не принесет новых клиентов, а переместит аудитора в более дешевый сегмент. Не следует делать существенных скидок, так как клиенты могут воспринять это как следствие ухудшения качества услуги.

Список литературы

- Defond M.L. A review of archival auditing research / M.L. Defond, J. Zhang // J. Account. Econ. — 2014. — 58. — 275–326. DOI: 10.1016/j.jacceco.2014.09.002

- Mou S.H. Internal control, executive power and audit fees: an empirical study based on the data of non-financial listed companies in 2009–2012 / S.H. Mou, Q. Li, L.P. Yu // Audit Econ. Res. — 2014. — Р. 42–51.

- Rand K. “It is not the diet; it is the mental part we need help with”. A multilevel analysis of psychological, emotional, and social well-being in obesity K. Rand, M. Vallis, M. Aston, S. Price, H. Piccinini-Vallis, L. Rehman, S.F.L. Kirk // Int. J. Qual. Stud. Health Wellbeing. — 2017. — 12:1306421. DOI: 10.1080/17482631.2017.1306421

- Rui Ding. The Impact of Customer Psychological Price on Audit Pricing in the Start-Up Company Market Front / Ding Rui // Psychol., 2020. DOI: 10.3389/fpsyg.2020.01562

- Shi X.W. Research on analysts’ prediction and audit fees of listed companies from the perspective of information asymmetry theory / X.W. Shi, Z.G. Li, Z. Liu // Audit Econ. Res. — 2015. — 030, 39–48.

- Walsh J. Peace of mind’s price tag: the psychological costs of financial stressors on older adults postdisaster / J. Walsh, A. Gibson, L.M. Brown // Transl. Issues Psychol. — 2016. Sci. — 2:408. DOI: 10.1037/tps0000089

- Бычкова С.М. Контроль качества аудита / С.М. Бычкова. — М.: Эксмо, 2008. — 208 с.

- Гутцайт Е.М. Теоретические основы аудита / Е.М. Гутцайт. — М.: ВивидАрт, 2018 — 764 с.

- Ержанов М.С. Пути повышения прибыльности аудиторских фирм: моногр. / М.С. Ержанов, А.М. Ержанова, Б.К. Балтабаев. — Нур-Султан, 2020. — 214 с.

- Закон Республики Казахстан «Об аудиторской деятельности» от 20.11.1998 г. — № 304-I [Электронный ресурс]. — Режим доступа: https://adilet.zan.kz (с изм. и доп. по состоянию на 01.01.2019 г.).

- Качество аудита: улучшение качества аудита: точка зрения IAASB, Международная федерация бухгалтеров. — 2011, январь. [Электронный ресурс]. — Режим доступа: auditors.kz

- Лёлич О.А. Формирование стоимости аудиторских услуг / О.А. Лёлич, С.В. Невдах // Vedecky pokrok na přelomu tysyachalety — 2013: мateriály IX Mezinárodni vĕdecko-praktická konference. — Praha: Education and Science. — 2013. Dil 7. — Ekonomicke vedy.

- Правила проведения внешнего контроля качества ПАО «Палата аудиторов РК» / 2009 г. [Электронный ресурс]. — Режим доступа: https://audit.kz/uploads/komitets/kk/pravila_KK.pdf (с изм. и доп. решениями Совета Палаты аудиторов от 12.10. 2011 г.).

- Пятенко С.В. Организация работы аудитора и консультанта / С.В. Пятенко. — М.: ИД ФБК– Пресс, 2001. — 376 с.

- Сборник Международных стандартов аудита и контроля качества; пер. с анг. — Алматы, 2009. — 984 с.

- Уваренков Д.В. Фактические расценки аудиторской компании и обоснование цен на аудит / Д.В. Уваренков // Аудитор. — 2014. — № 10. — С. 17–22.

- Черненко А.Ф. Оценка плановой себестоимости аудита / А.Ф. Черненко, А.С. Сумкин // Аудиторские ведомости. — 2015. — № 10. — С. 2–25.