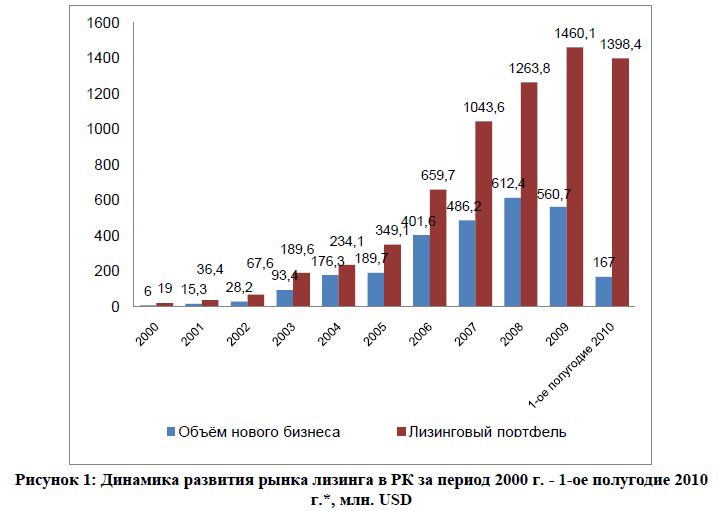

С момента принятия закона о финансовом лизинге в 2000 г. рынок лизинга в РК развивался стремительными темпами. Если на этапе зарождения рынка объёмы профинансированных лизинговых сделок не превышали объёма 6 млн. долл. США, то уже в 2008 г. объёмы лизинговых сделок составляли более 600 млн. долл. США. При этом рынок лизинга находится все еще на этапе становления, несмотря на снижение объёмов в 2009 г. вследствие неблагоприятной макроэкономической конъюнктуры. Так, доля лизинга в инвестициях в основной капитал составляет порядка 4% в Российской Федерации и 20-30% в западных странах, в то время как в РК данный показатель не превышает отметки в 2,5%

Лизинг является сложным экономическим явлением, который подразумевает отношения аренды, купли-продажи и займа. Поэтому основная проблема, с которой сталкивается лизинговая компания - это противоречия, которые возникают в ходе применения законодательных актов, т.к. зачастую данные нормы права не могут охватить всей сложности возникающих в процессе лизинга взаимоотношений, недостаточно четко изложены или противоречивы. В условиях изменения законодательной среды, которые происходят в РК в последние годы, количество противоречий, к сожалению, лишь возрастает, создавая поле для конфликтных ситуаций между налоговыми органами и лизингодателями РК.

В данной статье будут рассмотрены лишь некоторые законодательные акты, которые являются наиболее злободневными и существенно затрудняют повседневную деятельность лизинговых компаний и могут повлиять на развитие лизинга, как одного из эффективных инструментов инвестиционной деятельности.

Так, неоднозначно изложен пункт 1 статьи 535 НК РК, определяющий ставки государственной пошлины при подаче исковых заявлений к примеру, с целью истребования предмета лизинга у недобросовестных лизингополучателей. Согласно действующей редакции размер государственной пошлины регулируется следующим образом: "С исковых заявлений имущественного характера 3% от стоимости имущества; с заявлений о вынесении судебного приказа 50% от ставки госпошлины с исковых заявлений". Однако правоприменительная практика, в части определения категории иска о возврате (истребовании) предмета лизинга разная. Отдельные суды считают что данный иск носит не имущественный характер, понуждающий лизингополучателя совершить определенные действия в отношении лизингодателя - вернуть предмет лизинга, следовательно, госпошлина должна уплачивается по ставкам для исков не имущественного характера. В то же время в других судах существует мнение что иск носит имущественный характер и истец (лизингодатель) должен уплатить госпошлину по ставкам для исков имущественного характера (3% от стоимости имущества). При подобном регулировании сумма госпошлины может варьировать от нескольких сот, до нескольких миллионов тенге и приводит к замедлению процессов хозяйственной деятельности, отражающихся на ее конечном результате.

Более системной проблемой является прекращение действия законодательных норм, регулирующих оплату налога на добавленную стоимость при импорте некоторых видов техники и оборудования, производство которых в РК отсутствует или не покрывает потребностей страны. Данная норма призвана стимулировать предприятия реального сектора экономики модернизировать изношенные основные средства. Так, в статье 49 Закона Республики Казахстан «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» от 10.12.2008 года №100-IV, определен срок действия статьи 250 НК РК, предусматривающего уплату налога на добавленную стоимость методом зачета, в отношении Перечня необходимых РК импортируемых товаров. Перечень этих товаров определен Постановлением Правительства Республики Казахстан от 19 марта 2003 года №269 «Об утверждении Перечня импортируемых товаров, по которым налог на добавленную стоимость уплачивается методом зачета в порядке, установленном Кодексом Республики Казахстан от 12 июня 2001 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и включает такие виды техники как: сельскохозяйственная техника, грузовой автомобильный транспорт, вертолеты и самолеты, железнодорожные локомотивы и вагоны, морские суда и т.д.

На данный момент срок действия законодательных актов, позволяющих уплату НДС на импорт методом зачета, определен лишь до 1 января 2012 г., после чего данная налоговая льгота прекратит свое существование, что приведет к удорожанию ввозимой техники и оборудования. Статистика показывает, что импорт машин и оборудования в РК является важной составной частью процесса модернизации и обновления экономики страны. Высокопроизводительная техника и оборудование зарубежных производителей пользуется стабильным спросом у субъектов предпринимательства РК, занятых в транспортной, дорожной, сельскохозяйственной, коммунальной и других отраслях экономики. В структуре импорта доля техники, машин и оборудования занимает до 40%.

механизма, что обеспечивает доступность приобретения импортируемых товаров широкому кругу предпринимателей, занятых в реальном секторе экономики. При этом одним из важных условий такой доступности являются действующие налоговые льготы.

Прекращение действия льгот по импорту, выражающихся в использовании уплаты НДС методом зачета, является для нашей страны преждевременным. Отмена льгот приведет к удорожанию импортируемой техники и оборудования, что в свою очередь отразится на объёмах и качестве завозимых технологий и на востребованности лизинга в Республике Казахстан. Данное обстоятельство вкупе с высокой степенью износа основных средств, в конечном счете, существенно замедлит темпы модернизации и приведет к дальнейшему физическому и моральному устареванию используемой техники и оборудования в производстве, а значит к снижению конкурентоспособности продукции казахстанских предприятий.

Так, согласно результатам исследований АО "Казахстанский Институт Развития Индустрии", проведенными в прошедшем году по заказу Министерства индустрии и новых технологий, выявлено, что износ оборудования на некоторых крупных и средних предприятиях Республики Казахстан достигает 80%. Значительная часть производимой продукции не соответствует мировым стандартам и неконкурентоспособна, что обусловлено использованием устаревших технологий. При этом (согласно заявлению руководителя Института) 65% всех инвестиций, необходимых для модернизации, должно пойти на обновление оборудования. При столь значительной степени износа и высокой потребности в финансировании необходимо стимулировать развитие лизинга в Республике Казахстан, в том числе сохранением налоговых преференций, еще продолжительное время.

Устранение вышеуказанных законодательных недостатков в значительной мере усовершенствует существующий механизм учета лизинговых операций и регулирования лизинговой деятельности в РК, создаст благоприятную почту для дальнейшего развития предпринимательской активности.

Литература

- Бюллетень рейтингового агентства «Эксперт РА Казахстан», 18.10.2010 г.

- Закон о введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет».

- Информация таможенного комитета МФ РК по внешней торговле.

- Кодекс Республики Казахстан от 10.12.2008 г. №99-IV «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс);

- http://thenews.kz/2011/01/26/702750.html.

- http://www.kazpravda.kz/c/1292886334

- http://e.customs.kz/wps/portal/customs/.