Стратегический менеджмент согласно своей концепции становления сталкивается с такими понятиями, как сбор информации, бюджетирование, затраты, оптимизация затрат. Данные направления помогают формировать единую картину как при согласовании общего введения развития организации, так и при учете качества и затрат.

Статья ставит перед собой целью рассмотрение теоретических основ стратегического менеджмента во взаимосвязи со стратегическим учетом. Для этого приведена полемика авторов, рассматривающих как становление стратегического менеджмента, так и методы учета стратегических затрат, стратегического учета.

На сегодняшний день в область исследования стратегического менеджмента можно отнести все инструменты данного типа управления. Если раннее мы рассматривали только некоторые модели, учитывающие жизненный цикл той или иной фирмы, товара, то сегодня рынок требует от нас включить в инструментарии стратегического управления такие вопросы, как учет затрат, оптимизация бизнес процессов, оптимизация затрат, построение системы сбалансированных показателей, стратегический учет нормативных затрат. В этой связи стратегический учет выступает как особый инструмент для стратегического менеджмента

Актуальность исследования в области развития стратегического управленческого учета можно отнести к восьмидесятым годам ХХ века. Ученые и практики в тот период были озадачены, что традиционный управленческий учет, предоставляя внутреннюю информацию, не в состоянии обеспечить требования стратегического менеджмента в управлении любой компании.

Динамично развивающаяся бизнес-среда требовала предоставления внешней информации, как, например, стратегия развития конкурента. Однако традиционный управленческий учет не мог предоставить внешнюю информацию. В этой связи существующий управленческий учет подвергся совершенствованию. Актуальность исследований развития основ стратегического учета в подготовке внейшней информации не вызывает сомнений. К. Симмондс одним из первых (K. Simmonds) «еще в 1981 году дал определение стратегическому управленческому учету, как предоставления внешней информации о бизнесе и конкурентах, которые ведут постоянный анализ и контроль стратегии развития бизнеса конкурента» [1, с. 26]. И это действительно необходимо в целях обеспечения конкурентоспособности любой компании или организации. Получение такой информации относят к внешней, которая обеспечивает принятие стратегических решений топ-менеджером, то есть стратегическим менеджментом.

И в последующие годы К. Симмондс проводит свои исследования, направленные на определения анализа прибыльности продукции, услуг или определения технологии затрат, по видам производимой продукции. В подготовке внешней информации, которая нужна и оказывает определенное воздействие на компанию [2].

Р. Каплан, Д. Нортон (Kaplan R.S., Norton D.P.) в своих исследованиях пишут: «Технологические затраты по видам производимой продукции нужны для определения анализа прибыльности продукции, в принятии стратегических решении» [3]. Р. Каплан, Д. Нортон, ученые Гарвардского университета, провели несколько исследований и раскрыли необходимость и назначение стратегического управленческого учета в обеспечении конкурентоспособности организации [4].

Г. Смит, Д. Арнолд (Smith G.D., Arnold D.R) в восьмидесятые годы в Бостоне проводили свои исследования, и об этом свидетельствуют их публикации [5]. И многие другие ученые в этот период публиковали свои работы о стратегическом управленческом учете. Ориентируясь на внешнюю информацию, М. Бромвич (Bromwich M.), в часности, писал, что информацию о рынках, затратах конкурентов, контроле стратегии компаний на рынке можно рассматривать в призме управленческого учета [6].

Именно новые технологии управленческого учета стали развиваться исходя из требований бизнеса, или, как говорится, с изменением бизнес-среды любой компании.

К ним следует отнести:

- управление и учет затратами;

- учет издерджек по сферам деятельности;

- система учета «точно в срок»;

- управление и учет качеством;

- система сбалансированных показателей. Сегодня уже не секрет, что имеют место стратегические затраты в стратегии развития любой крупной компании, или комплекса в целом. В этой связи нужна информация для организации учета стратегических затрат.

Значение стратегического управления, анализа и поведения, позволяющего компании выживать в конкурентной борьбе в долгосрочной перспективе, резко возросло в последние десятилетия. В условиях жесткой конкуренции, быстро меняющейся ситуации компании должны не только концентрировать внимание на внутреннем состоянии дел у себя, но и вырабатывать стратегию долгосрочного выживания, которая позволяла бы им поспевать за изменениями, происходящими в их окружении. В этой связи стратегический учет является основой в подготовке информации для стратегического менеджмента, исключительно важным становится осуществление такого управления, которое обеспечивает конкурентные преимущества в быстро меняющейся окружающей среде.

Стратегический менеджмент играет значительную роль в управлении деятельностью компании. Практика показывает, что лишь ограниченное количество компаний разрабатывают стратегию, но именно они получают прибыль выше среднеотраслевой. На основе стратегии развития формируется стратегический учет.

Стратегический учет для стратегического менеджмента считают необходимым зарубежные ученые и практики. А принятие стратегических решений – это выбор направления развития организации в достижении конкурентного преимущества, партнеров и организационных форм партнерства, а также решение других стратегических задач, необходимых для осуществления миссии организации, целей стратегии. Необходимость принятия стратегических решений возникает в связи с тем, что стратегический характер приобретают ресурсы, их логистика, функции структурных звеньев, а бизнес-процессы требуют развития стратегического учета.

Особенностью и одновременно сложностью при изучении данного процесса является то, что стратегическое управление строится не на рутинных процедурах, а на творческом подходе: теория стратегического учета и управления формируется на основе обобщения практики успешного решения стратегических задач и не дает унифицированных рецептов. Иными словами, теория описывает инструменты стратегического менеджмента, с помощью которых можно добиться успеха, т.е. дает представление об аналитических процессах, методах, способах, приемах и процедурах и их комбинациях, обеспечивающих формирование стратегического учета.

В этом направлении К.Т. Тайгашинова полагает, что «положительный результат работы менеджера зависит от предоставленной информации, которую он использует для планирования, анализа, контроля и осуществления управления и своевременного принятия управленческих решений. Поэтому содержания управленческого учета определяется целями управления. Система информационной поддержки управления может меняться в зависимости от целей управления» [7, с. 91].

А цели управления в стратегическом менеджменте требуют информацию о стратегических затратах. Ещё в 1987 годы Томпсон писал:

«Стратегический менеджмент – это процесс, посредством которого менеджеры устанавливают долгосрочные направления развития организации и ее специфические цели, развивают стратегии достижения целей в свете всех возможных внутренних и внешних обстоятельств и принимают к испольнению выбранный план действия» (Thompson & Strickland, 1987).

Менеджеры устанавливают долгосрочные направления развития компаний, где необходимо знать приемлемый метод учета стратегических затрат.

Известны следующие методы учета стратегических затрат:

- Standart costing, по которому все затраты рассчитываются с использованием стандартов в количественном и денежном выражении до начала обслуживания потребителей;

- Absorption costing, который разделяет все затраты на прямые и косвенные, которые относятся на реализованный обьем выполненных работ и остатки незавершенного производства.

- Планирование себестоимости в системе standart costing можно осуществить двумя способами:

- на основе стратегического анализа фактических показателей обслуживания потребителей за прошлый год;

- на основе стандартов (нормативов) бюджетирования.

Таким образом, стратегический учет и стратегический анализ, выступая в качестве инструментов стратегического управления, должны не только выявить отклонения от действующих стандартов или норм, но и показать характер и причину этих отклонений. Случайные возмещения в системе обслуживания, или возмещения временного характера, возможно возмещения, вызванные постоянным изменением показателей процесса. В этом случае следует принять методы бюджетирования.

Система учета прямых затрат (direct costing или variable costing) основана на разделении себестоимости обслуживания на затраты, являющиеся постоянными, и на затраты, которые изменяются пропорционально изменению объема обслуживания. Постоянные затраты всей суммой относятся на финансовый результат и не разносятся по видам капитальных вложений. В этой системе себестоимость определяется только по переменным затратам и вводится понятие «маржинальный доход», т.е. выручка от сбыта за вычетом всех расходов.

Я. Иннз дает иное определение: «стратегический управленческий учет как средство для обеспечения информацией, необходимое для принятия стратегического решения в соответствии с разработанными технологиями стратегического управленческого учета, исходя из внешней информации о стратегии развития конкурентов» [8]. Управляя затратами, стратегический менеджмент проводит оптимизацию затрат, анализ внешней среды развития конкурента, его стратегические позиции на рынке. Стратегический менеджмент обязан оценить собственные позиции своей компании и сопоставить позиции конкурента, организовать стратегическое планирование на долгосрочную перспективу и использовать при этом все технологии стратегического управленческого учета.

Теория стратегического учета концентрирует внимание на обязательствах компаний и альтернативных возможностях. Боб Райан дал определения основам стратегического анализа проблем, связанных с четырьмя факторами: обязательствами, контролем, наличностью (затратами) и потенциалом (четыре «С» – commitment, control, cash (cost), capability) [9].

Стратегическим учетом они называют определенный способ отражения финансовых и учетных проблем организации.

Почти все зарубежные ученые считают, что сегодня необходим стратегический управленческий учет, и каждый ученый при этом дает свои определения.

Б.Р. Лорд (B.R. Lord) в своей работе (Strategic management accounting) выделил три направления:

Внутреннюю направленность управленческого учета расширил информацией о конкурентах. С учетом стратегического позиционирования предстоящий ожидаемый момент в управленческом учете.

Путем анализа оптимизации затрат (costing drivers) достижение конкурентных преимуществ [10, с. 347].

В трех направлениях Б.Р. Лорда присущи необходимость внешней информации – это определение конкурентной среды бизнес-процесса.

Keith Wara в своих исследованиях считает, что «стратегический управленческий учет – это учет для стратегического менеджмента» [11, с. 307].

В целом стратегический управленческий учет направлен на долгосрочное принятие решении с анализом внешней информации. Более того, внешней бизнес-среды. В обеспечении конкурентоспособности для управления компанией стратегический управленческий учет необходим для поддержания стратегии развития компании.

В своих исследованиях об этом выразил Кит Уорд «Роль стратегического управленческого учета заключается не в том, чтобы пассивно фиксировать финансовые результаты. Она также не ограничивается функциями традиционного управленческого учета, задачей которого является обеспечение руководителей компании внутренней информацией с целью обоснования управленческих решений» [12, с. 25].

Автор раскрывает стратегический учет нормативных затрат: «Нормативные затраты можно использовать в качестве ключевого элемента системы стратегического управленческого учета» [12, с. 412].

В управлении стратегическими затратами важную роль играют нормативные затраты стратегического управленческого учета, самое главное, они отвечают требованиям настоящего и будущего.

Выше изложенные исследования зарубежных ученых и практиков свидетельствуют, что нет одинаковых определений о стратегическом управленческом учете.

В нашей стране это новый вид исследований, по новому виду учета, начало его возникновения в пределах одного десятилетия.

Российский ученый В.Б. Ивашкевич по этому поводу отмечал следующее: «По целому назначению системы управленческого учета можно подразделить на стратегический учет для высшего руководство предприятий, компаний, фирм, и текущий учет для внутреннего менеджмента. В обоих случаях управленческий учет предназначен для того, чтобы научить менеджеров оценивать свои возможности эффективно контролировать ресурсы, потребляемые при использовании этих возможностей. Стратегический учет нацелен на перспективу. ни одна хозяйственная организация не может рассчитывать на постоянный и всевозрастающий в течение многих лет успех своей деятельности. Более того, если она не развивается, рано или поздно ее ожидает финансовый крах. Информация стратегического учета и использование его данных должны обеспечивать принятие решений, предотвращающих это» [13, с. 40]. Нет единых мнений по определению стратегического учета, причем публикаций по этой проблеме сегодня очень мало.

Информация стратегического учета нужна для принятия управленческих решений топ-менеджером. Для этого нужен бизнес-план, стратегия развития исследуемого объекта. Кроме бизнес-плана, нужна информация о затратах стратегии развития компании, необходимый объем запасов для реализации этой стратегий. Естественно любая стратегия развития объекта будет иметь потери, брак, отходы, соответственно доходы и расходы. Управление всем этим для топ-менеджера потребует достоверной информации. Последняя нужна для полного раскрытия традиционного управленческого учета, бюджетирования, состояния производственного учета, организации оперативного учета, стратегического планирования (бизнес-план), его контроль.

Все вышеперечисленные сформируют механизм стратегического учета, который и обеспечит нужной информацией. В этой связи следует раскрыть механизм стратегического учета и его взаимосвязь с другими видами учета.

Рисунок 1 – Механизм стратегического учета ее взаимосвязь с другими видами учета

Кроме основ формирования стратегического учета, есть модели стратегического учета, В.Э. Керимов раскрывает разные модели системы стратегического учета [14].

Данные модели формируются исходя из организации стратегического учета, т.е. попроцессного и пооперационного. Если попроцессный стратегический учет – это учет каждой производственной фазы организации, то пооперационный учет рассматривает учет организаций каждой фазы, связанный со стратегическим развитием компании. Таким образом, можно отметить, что В.Э. Керимов рассматривал стратегический учет не только с позиции формирования конкретных фаз жизненного цикла организации, но и в контексте разнопрофильного стратегического развития компании.

При традиционном производственном учете затраты в стратегии развития определяются по таким разным категориям, как стоимость используемых запасов, работа машин и механизмов, оплата труда, жалование, вознаграждение, оплата поставщикам, деловые поездки, амортизация основных средств, научные исследования, разработки, и др.

Все виды отклонений от стандартов обслуживания разделяются на два типа:

отклонения вследствие действий случайных и контролируемых колебаний процессов. Если эти отклонения незначительны, то они не требуют вмешательства стратегического управления (то есть топ-менеджера).

отклонения в результате временного или постоянного изменения показателей процесса. Если это изменение носит временный характер и может быть устранено в следующем цикле обслуживания, то требуется корректирующее действие. Отклонения, вызванные постоянным изменением показателей процесса, требует принятие стратегических управленческих решений. Отклонения могут возникнуть при закупе и расходов запаса. М.И. Исраилов, А.С. Уметалиев, проводя «исследования в сфере государственных закупок», выявили приоритетные критерии:

- качество поставляемых товаров, работ и услуг;

- проблемы, связанные с выбором надежного поставщика;

- качество выполнения контрактов;

- удовлетворенность конечных пользователей;

- стоимость самого процесса закупки [15, с. 99].

Это система стратегического менеджмента для перевода видения, миссии и стратегии компании в ряд измеряемых или поддающихся оценке стратегического развития.

В этом плане управления запасами и поставками «точно в срок» стратегия развития любой компании играют важную роль.

Соответственно, и управление по сферам деятельности, и система управления «точно в срок» – это стратегические цели. На современном этапе в конкурентной борьбе товаропроизводителя все вышеизложенные – это необходимые методы и технологии совершенства управленческого учета, которые важны и нужны в любой компании, чтобы выжить в этом бизнесе.

Единственное требование – это формирование механизма стратегического учета для обеспечения информацией стратегический менеджмента, который так необходим в принятии стратегических управленческих решений и в конкурентной борьбе бизнес-среды, где не менее важную роль играет сущность стратегического учета.

Существует практическая оценка по определению сущности стратегического учета. В своих исследованиях Ж.Н. Айтжанова дает определение: «стратегический учет как система управления, базирующаяся на данных бухгалтерского учета, финансового, экологического, стратегического менеджмента, направленна на обеспечение собственников и руководителей финансовой информацией для оценки объекта вложения» [16].

По сущности стратегического учета в своей работе Ж.Н. Айтжанова полагает: «Таким образом, учет для стратегического менеджмента непосредственно связан с планированием, анализом, прогнозированием, решением стратегических задач управления организацией».

На наш взгляд, стратегический управленческий учет сегодня следует подразделить на два вида:

- стратегический учет оценки стоимости собственности при слиянии или ликвидации субъекта;

- стратегический учет в управлении затратами, в стратегии развития стратегического объекта.

При определении оценки стоимости субъекта важно начать со сбора и обработки релевантной информации, заранее исследовав объект для оценки собственности подвергаемой ликвидации или слиянии.

В этой связи следует раскрыть сущность стратегического учета. Стратегические методы управления производством влияют на формирование оценки собственности субъекта.

Последние, работающие по принципу рыночной экономики, должны располагать релевантной информацией об эффективности каждого принимаемого решения, и их влияние на формирование стоимости собственности, причем с подразделением имущественной, доходной и рыночной.

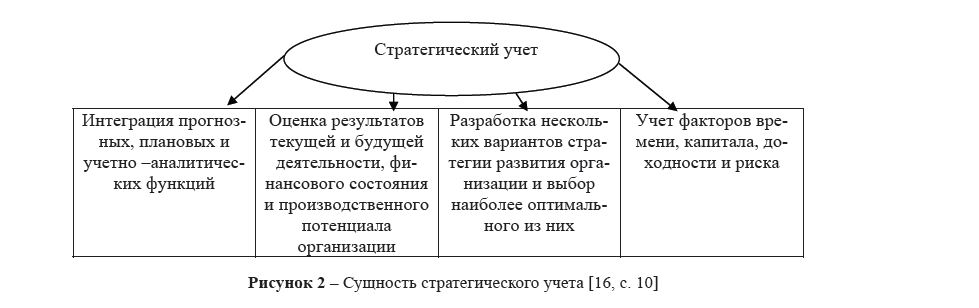

Менеджмент выбранной стратегии является основой стратегического управления затратами. В этом случае одним из наиболее актуальных проблем является повышение релевантности информации. А нужную информацию предоставляет стратегический учет.

Рисунок 2 – Сущность стратегического учета [16, с. 10]

К релевантной информации можно отнести оценку результатов текущих и будущей деятельности субъекта, компании или оценка последних. Цели стратегического учета – управление затратами в стратегии развития любого стратегического объекта.

В этом плане реализация проекта Трансказахстанской железнодорожной магистрали послужит основой для создания стратегического планирования и вместе с ним стратегического учета, что в современных условиях пока на стадии формирования.

Реализация намеченной стратегии потребует выполнения следующих стратегических задач:

- интеграция транспортной системы Казахстана в мировую транспортную систему;

- создание новой, современной, перспективной, национальной транспортной инфраструктуры;

- развитие и эффективное использование транспортного потенциала;

- раскрытие основ стратегического учета в развитии транспортной сети Казахстана;

- повышение конкурентоспособности транспортной системы Казахстана за счет инновационных технологий;

- обеспечение экологической безопасности по всей транспортной сети Казахстана;

- организация учета сервиса логистических услуг транспортной сети Казахстана.

Системное исполнение всего вышеизложенного обеспечит ожидаемые результаты.

Железнодорожный транспорт Казахстана будет органично интегрирован с мировую транспортную систему. Но вместе с тем, на наш взгляд, следует организовать стратегический учет на каждом объекте в отдельности, начиная с начала строительства нарастающим итогом до ее завершения, может быть даже в течение пяти лет, вплоть до завершения «основной стратегической программы». Более того, необходимо не только вести учет затрат, но и определять стратегические планы на перспективу. Такая необходимость нужна, так как в настоящее время в основном на железнодорожном транспорте в эксплуатации устаревшее оборудование, обеспечивающее процесс перевозок. В этой связи сущность стратегического учета, система управления, базирующаяся на информации управленческого учета, для стратегического менеджмента, направленная на обеспечение собственников стоимостью компании, реализации стратегии конкурентоспособности и развитии стратегических задач не вызывает сомнений.

В проблемах стратегического управления затратами зарубежные ученые Дж. Шанк, В. Говиндараджан в своих исследованиях отмечают значение стратегического управления затратами разного уровня.

«Стратегическое управление затратами» (SCM) является основной задачей на будущее, успех этого предстоящего перехода будет способствовать росту значения управленческого учета в будущем» [17].

Сегодня в условиях кризиса следует особо уделять внимание стратегии управления затратами. И вместе с тем совершенствование традиционного управленческого учета в обеспечении конкурентоспособности ни у кого не вызывает сомнений.

Международный опыт теории организации стратегического учета и международные требования развивающихся в нашей стране рыночных отношений (фирм) компаний, ориентированных на соблюдение экономических интересов, позволили использовать этот уникальный опыт.

В современных условиях известны следующие методы управления затратами:

- проектный;

- заказной;

- партионный;

- товарный (непрерывный, серийный). Применение этих методов управления затрата-

ми формирует себестоимость услуг. Себестоимость является одним из наиболее точных измерителей уровня затрат, эффективным средством оценки деятельности компании и его структурных подразделений по обслуживанию потребителей. В итоге, этот показатель формирует налогооблагаемую прибыль, определяя тем самым часть бюджетных выплат компании. Уровень материальных затрат является одним из основных экономических показателей для оперативного и текущего воздействия на систему обслуживания для принятия стратегического решения и определителем уровня цены обслуживания потребителей.

В завершении следует отметить, что управление затратами вопрос очень емкий, и более того, это отдельная проблема с показателями и своей информацией. Поэтому освещение этой проблемы будет рассмотрено в следующих исследованиях.

Литература

- Simmonds K. Strategic management accounting // Management accounting, 1981. 59(4). P 26-29.

- Simmonds Strategic management accounting for pricing: a case example // Accounting and Business Research, 1982. 12(47). P.206-214.

- Kaplan R.C. and P. Linking Strategy to planning and Budgeting //Harvard Business School Publishing. 5/15/00.3p.

- Kaplan R.C., Norton P. the Strategy Focused Organization: How Balanced Scorecard Companies Thrive In The New Business Environment // Harvard Business School Press, 2000 (в).

- Smith G.D.6 Arnold D.R. and Bizzel B.G. Business Strategy and Policy. Boston: Houghton Miffin,

- Bromwich the for strategic management accounting: the role of accounting information for strategy in competitive markets // Accounting, Organization and Society, 1990, 1. P. 27-46.

- Тайгашинова К.Т. Управленческий учет – система информационной поддержки управления. Вестник академии наук РК. №3. – Алматы,

- Innes J. Strategic management accounting // Handbook of management accounting, 1998.

- Райан Б. Стратегический учет для руководителя \ Пер.с анг. Под.ред.В.А.Микрюкова. – М.: Аудит, ЮНИТИ, – 616 с.

- Lord R. Strategic management accounting: the emperors new clothes? // Management Accounting Research, 1996. 7(3) P. 347-366.

- Ward Strategic Management Accounting // Butterworth – Hienemann., CIMA, 1999.307 p.

- Уорд К. Стратегический управленческий учет / Пер.с анг. – М. ЗАО «ОЛИМП – БИЗНЕС» , 2002. – 618 с.

- Ивашкевич В.Б., Бухгалтерский управленческий учет: Учебник для вузов. – М.: Юрист, – 618 с.

- Керимов В.Э. Стратегический учет / Издательство: Омега-Л, 2010. – 168 с.

- Исраилов М.И., Уметалиев А.С. Анализ показателей эффективности государственных закупок, товаров, работ и услуг. Известия №1 (1) 2013.

- Айтжанова Ж.Н. Стратегический учет собственности: теория и практика (на материалах Республики Казахстан): автореф.докт.экон.наук. – Алматы, 2003. – 47 с.

- Шанк Дж.,Говиндараджан В. Стратегическое управление запасами / Пер.с англ. – СПб.:ЗАО «Бизнес Микро», 1999. – 288 с.