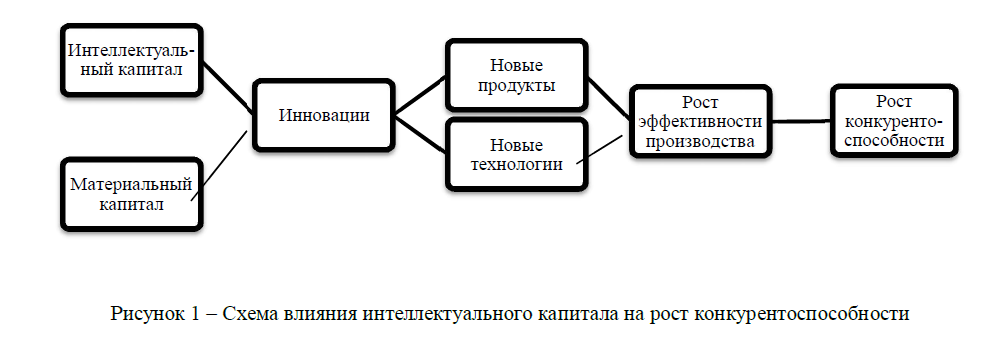

В настоящее время мы находимся в постиндустриальном обществе, когда эффективная инновационная промышленность насыщает потребности всех экономических агентов, потребителей и населения, постепенно снижая темпы своего роста и наращивая качественные, инновационные изменения. Научные разработки становятся главной движущей силой экономики. В целях повышения уровня конкурентоспособности предприятия необходимо инвестировать в знания и инновации, что впоследствии создаст потенциал для экономического роста (рис.1).

Рисунок 1 – Схема влияния интеллектуального капитала на рост конкурентоспособности

Понятие интеллектуального капитала быстро набирает популярность среди исследователей современного информационного общества. Общепризнанного определения интеллектуального капитала не существует, однако, мы рассмотрим некоторые из них для более чёткого представления данного термина. Были взяты два зарубежных и два отечественных определения:

- совокупность интеллектуальных активов и трудовых ресурсов (И.Д.Егорычев, Л.И.Лукичева);

- нематериальные активы, усиливающие конкурентные преимущества (Э.Брукинг);

- научные и обыденные знания работников, интеллектуальная собственность и накопленный опыт, общение и организационная структура, информационные сети и имидж фирмы (В.Л.Иноземцев);

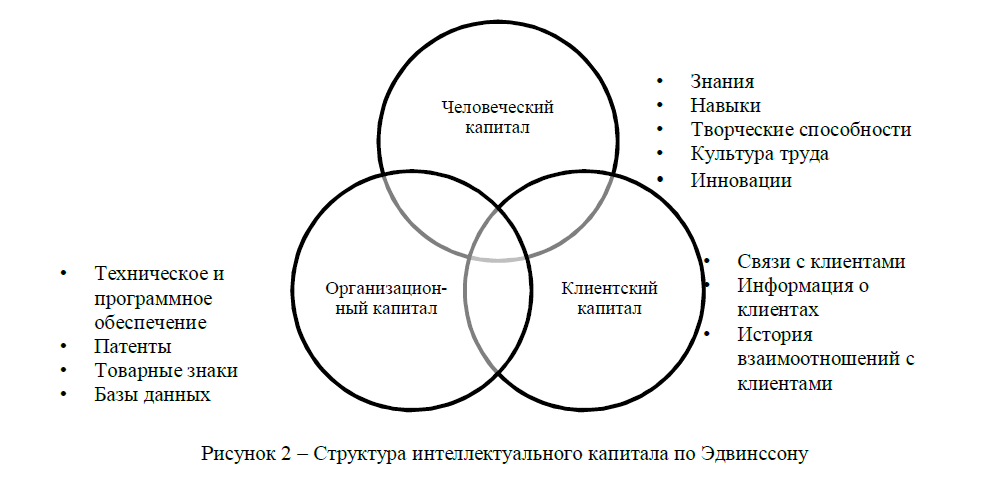

- совокупность человеческого, организационного и клиентского капитала (Л.Эдвинссон).

Для того чтобы более подробно рассмотреть структуру интеллектуального капитал остановимся на определении Эдвинссона, (рисунок 2) [1, с. 32].

Человеческий капитал

- Знания

- Навыки

- Творческие способности

- Культура труда

- Инновации

- Техническое и программное обеспечение

- Патенты

- Товарные знаки

- Базы данных

Организационный капитал

Клиентский капитал

- Связи с клиентами

- Информация о клиентах

- История взаимоотношений с клиентами

Рисунок 2 – Структура интеллектуального капитала по Эдвинссону

Существует большое количество методик измерения интеллектуального капитала, однако общепринятого метода измерения, как и определения, нет. В данном исследовании для измерения мы рассмотрим коэффициент Тобина и Интеллектуальный коэффициент добавленной стоимости.

Коэффициент Тобина обладает рядом преимуществ:

- коэффициент достаточно прост при расчете;

- коэффициент q-Тобина отражает инвестиционный потенциал предприятия за счет сопоставления их рыночной и балансовой стоимости;

- для его расчёта используются данные из открытой отчётности компаний.

Следует заметить, что большую трудность составил поиск открытых данных бухгалтерского баланса компаний, так как не так много организаций раскрывают информацию через сеть интернет. Даже из сотни самых крупных российских компаний лишь единицы выставляют подобного рода данные.

Показатели, которые необходимы для подсчета коэффициента Тобина: рыночная капитализация и балансовая стоимость компании.

Еще одно затруднение возникло при поиске метода для расчёта капитализации компании, т.к. присутствовала ограниченность в данных, которые могут быть использованы. Путём отбора среди различных методов расчёта капитализации, удалось найти тот, который сочетается с имеющимися данными. В итоге, капитализация была рассчитана по доходному методу. Данный метод позволяет оценить рыночную капитализацию компании путём отношения чистой прибыли к ставке капитализации. Данные по чистой прибыли доступны в бухгалтерском балансе. Ставка капитализации в свою очередь определяется по данным продаж аналогичных компаний. Таким образом, были рассмотрены продажи аналогичных компаний по материалам интернет-ресурсов и выбрано несколько сделок, в которых продаваемый бизнес максимально близок к оцениваемому. Балансовая стоимость компании подсчитана по данным бухгалтерского баланса [4].

Интеллектуальный коэффициент добавленной стоимости VAIC (Value Added Intellectual Coefficient), как метод измерения интеллектуального капитала компании, был предложен А. Пуликом в 2000 г. [2]. Впервые влияние интеллектуального коэффициента добавленной стоимости на рыночную стоимость компании было протестировано самим Пуликом для 30 компаний из списка FTSE (фондовый индекс, рассчитываемый агентством Financial Times) за период с 1992 по 1998 гг. Была обнаружена значимая положительная связь между интеллектуальным капиталом и рыночной стоимостью. Метод VAIC позволяет компании определить вклад в добавленную стоимость материальных и нематериальных активов. При этом интеллектуальный коэффициент включает в себя добавленную стоимость физического капитала. По мнению автора метода, более высокое значение этого показателя означает, что данная компания лучше использует свой физический капитал вследствие большей величины интеллектуального капитала.

Метод А.Пулика обладаем рядом существенных преимуществ, так как требует лишь данных бухгалтерской отчетности компании:

- публичная информация проверяется аудиторскими компаниями, что является залогом ее надежности;

- использование данного подхода позволяет перейти от простого описания к пониманию значимых факторов ИК компании, а затем к управлению им в целях максимизации стоимости компании;

- использование показателей эффективности позволяет точнее отразить роль ИК в создании стоимости компании [3].

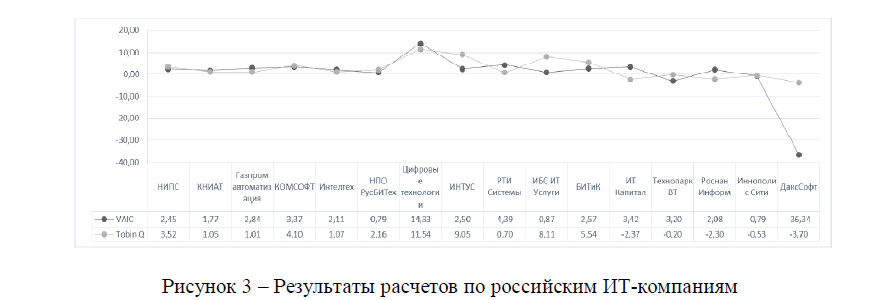

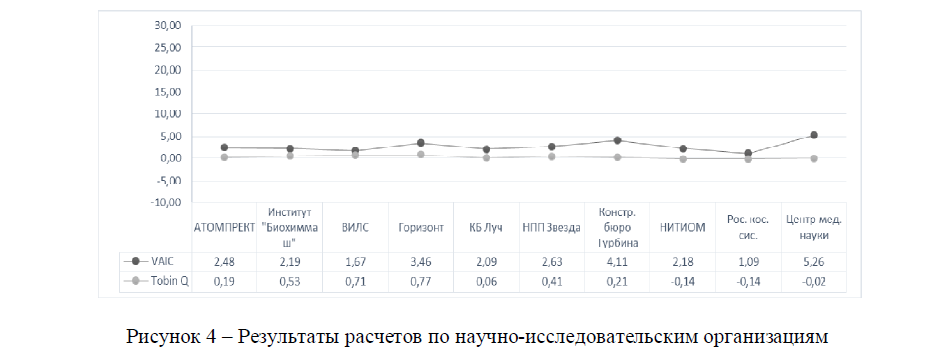

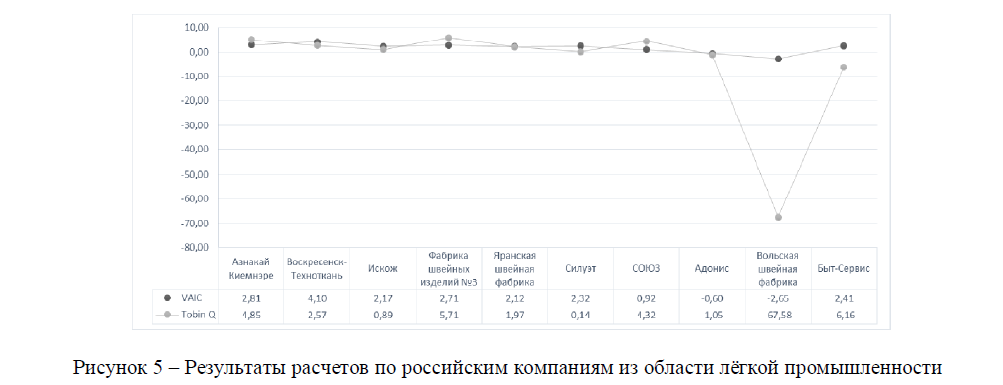

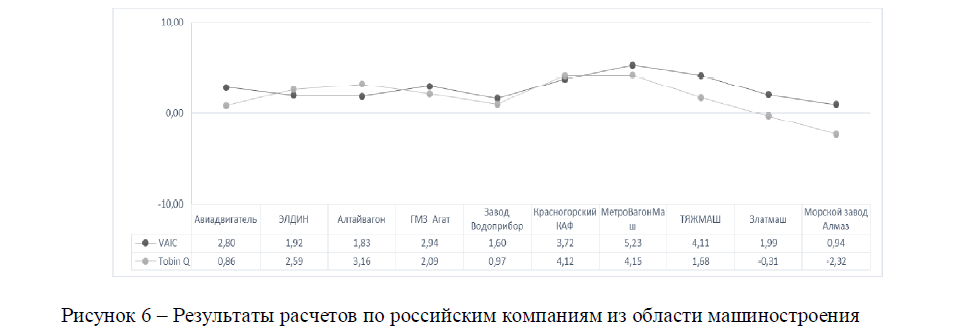

Перейдём к результатам подсчёта по двум методикам для 46-ти российских компаний из четырёх сфер деятельности: информационные технологии (рисунок 3), научно- исследовательские организации (рисунок 4), лёгкая промышленность (рисунок 5) и машиностроение (рисунок 6).

Рисунок 3 – Результаты расчетов по российским ИТ-компаниям

Рисунок 4 – Результаты расчетов по научно-исследовательским организациям

Рисунок 5 – Результаты расчетов по российским компаниям из области лёгкой промышленности

Рисунок 6 – Результаты расчетов по российским компаниям из области машиностроения

Если сравнить результаты по двум коэффициентам, то видно, что для множества рассмотренных компаний они довольно близки. Соответственно, обе методики достаточно достоверно отражают размер интеллектуального капитала организации.

У большинства компаний результаты положительные. Однако, стоит отметить, что среди них есть компании, которые на данный момент убыточны, но при этом их коэффициент интеллектуального капитала находится в положительном диапазоне. Например, Златмаш из сферы машиностроения (рис. 6). Данная компания в убыточном состоянии, но интеллектуальный коэффициент добавленной стоимости у неё выше 0.

Таким образом, можно сказать, что учёт интеллектуального капитала в организации позволяет отразить более адекватную стоимость компании. В процессе подсчёта также можно обратить внимание на те коэффициенты, которые влияют на увеличение интеллектуального капитала, и, соответственно, внести изменения для его повышения. Не менее важным является и тот аспект, что инвестиции в предприятие увеличиваются, если система отчетности обеспечивает существующих и потенциальных инвесторов более полной информацией о компании.

Литература:

- Молодчик М.А. Интеллектуальный капитал компании: диагностика и подходы к управлению. – Пермь: Изд-во Перм. нац. исслед. политехн. ун-та, 2012. – С. 32

- Pulic VAIC – an accounting tool for IC management. – URL: http: //www.vaic- on.net/start.htm

- И. О. Иванинский Е. И. Тюрина Влияние интеллектуального капитала на структуру капитала компаний России [Journal]. - Москва: [s.n.],

- Каширина А.М., Румениди А.Ю. Оценка стоимости интеллектуального капитала на примере ит-компаний. В сборнике: Современные технологии поддержки принятия решений в экономике. Сборник трудов Всероссийской научно-практической конференции студентов, аспирантов и молодых ученых. Национальный исследовательский Томский политехнический университет. 2015. С. 116-117.