В статье, на примере конкретного предприятия, рассматриваются возможности применения методов стресс-тестирования как инструмента оценки влияния различных факторов риска на конечный финансовый результат деятельности предприятия и на общее его финансовое состояние.

Сущность и классификация стресс-тестирования

Любая предпринимательская деятельность в современных условиях осуществляется под воздействием множества рисковых факторов (риск-факторов) – вероятных процессов и явлений, способствующих возникновению того или иного вида риска, чреватого материальным ущербом, финансовым убытком, потерей капитала и т.п.

Риск, как объективный фактор, нельзя полностью устранить или игнорировать, но им можно управлять с целью минимизации последствий через механизм риск-менеджмента – систему оценки и управления рисками.

Вероятность, а значит неопределенность наступления рискового события (повезет – не повезет), держит предприятие (прежде всего финансового менеджера) в некотором психологическом напряжении – стрессе. Поэтому один из элементов риск-менеджмента получил название стресс - тестирования, (в переводе с английского буквально “исследование напряженности”), как метод анализа и экспертной оценки разного рода стрессовых событий, моделирования различных сценариев развития финансовой среды, влияющих на конечный финансовый результат и финансовое состояние организации в целом.

В настоящее время стресс-тестирование наиболее распространено в банковском секторе, используется и в других финансовых организациях – инвестиционных и пенсионных фондах, страховых компаниях и др., а также для оценки устойчивости финансовой системы страны к исключительным, но вероятным шокам.

Примеров практического применения стресс-тестирования в нефинансовых организациях, в частности на промышленных предприятиях, в открытых источниках мы не находим. Восполнить этот пробел попытаемся на примере широко известного АО «РАХАТ» - флагмане нашей «сладкой» отрасли. Для нефинансовых организаций стресс-тесты классифицируются:

- по характеру риск-факторов – внутренние и внешние;

- по количеству факторов – однофакторные и многофакторные.

В свою очередь, многофакторные стресс-тесты разделяются на исторические, экспертные, статистические и сценарные.

Особенностью стресс-тестов в АО «РАХАТ» является их гибридность – сочетание внутренних и внешних факторов и многофакторность.

Стресс-тестирование рисков, влияющих на конечный финансовый результат

Такими факторами риска (одними из многих) являются:

- эффективность использования основных производственных фондов (ОПФ) и производственно-материальных запасов (ПМЗ)

- эффективность производственного рычага.

2.1 Стресс-тестирование эффективности ОПФ и ПМЗ

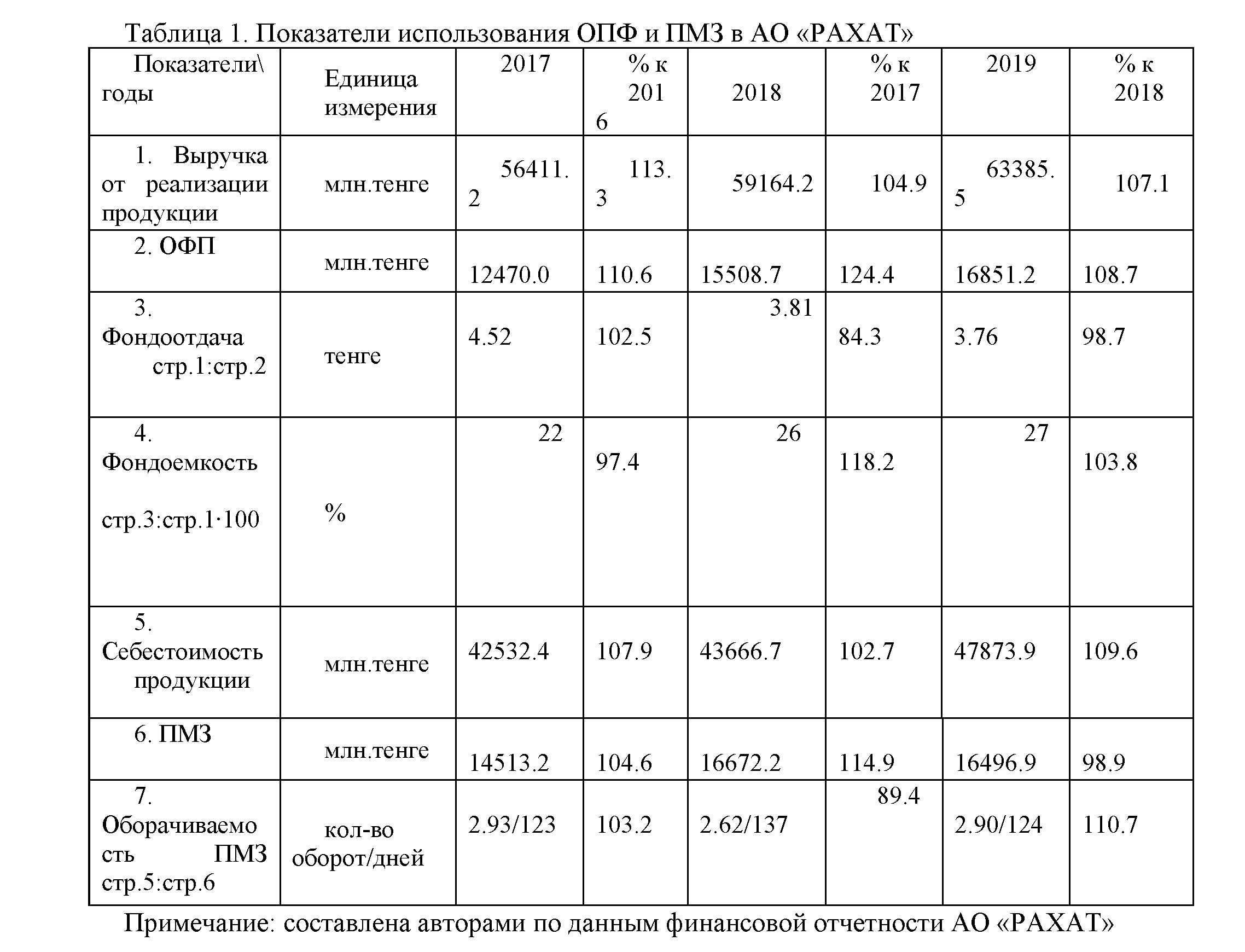

Показателями являются фондоотдача и оборачиваемость ПМЗ.

Фондоотдача – это коэффициент оборачиваемости ОПФ, рассчитывается делением ВРП на стоимость ОПФ и показывает, сколько тенге ВРП генерирует каждый тенге ОФП, то есть эффективность использования ОПФ.

Как видно из таблицы, в 2018 году, по сравнению с предыдущим годом, фондоотдача резко снизилась из-за приобретения новых ОПФ на сумму 3.4 млрд.тенге. При сохранении фондоотдачи на уровне 2017 года, можно было получить более 10 млрд.тенге выручки от реализации дополнительно выпущенной продукции. Пропорционально снижению коэффициента фондоотдачи возросла фондоемность – стоимость ОПФ, приходящейся на 100 тенге продукции, что свидетельствует о росте издержек производства.

Повышение фондоотдачи, помимо увлечения объема реализации, может быть достигнуто как за счет снижения удельного веса основных средств, так и за счет их более высоких технического уровня и производительности.

Коэффициент оборачиваемости ПМЗ рассчитывается делением себестоимости реализованной продукции на среднегодовую стоимость ПМЗ. Он отражает скорость реализации этих запасов. Если разделим 360 дней на коэффициент оборачиваемости, то узнаем, сколько дней в среднем потребовалось для реализации ПМЗ в одном обороте.

Чем выше показатель оборачиваемости, тем меньше денежных средств связано с этой наименее ликвидной статьей оборотных средств, потому что сокращается потребность в сырье, расходных материалах, полуфабрикатах, других предметах труда разового использования и тем устойчивее финансовое положение предприятия. В идеале авансированная в начале года сумма денег на приобретение ПМЗ совершает хозяйственные обороты по формуле «деньги-товар-деньги», обеспечивая в относительно постоянном размере необходимый объем выпуска продукции.

Снижение оборачиваемости ПМЗ может свидетельствовать о снижении интенсивности их использования, в частности, неоправданного увеличения количества. Так, в 2018 году стоимость МПЗ против предыдущего года возросла на 24,4%, что привело к снижению оборачиваемости на 11,4% и увеличению длительности оборота на 14 дней. Если бы в 2018 году была выдержана оборачиваемость 2017 года, то для выпуска того же объема продукции не потребовалась дополнительная «накачка» денег в ПМЗ.

Следует отметить, что на оборачиваемость ПМЗ и ОПФ влияют и другие факторы риска: волатильность цен на ресурсы и готовую продукцию, конъюнктура рынка, просчеты маркетинга, удельная фондоемкость единицы изделия и одного часа работы оборудования, трудоемкость изделий и др., которые мы не можем оценить обратным стресс-тестированием, так как таких данных финансовая отчетность не содержит.

На конечный финансовый результат могут влиять и другие, менее значимые, риски: эффективность использования трудовых ресурсов (сумма ВРП на одного работника), рентабельность капитала и других активов, оборачиваемость собственного капитала, дебиторской и торговой кредиторской задолженности.

В финансовом менеджменте можно использовать стресс-тестирование оборачиваемости всех активов в совокупности – отношение ВРП ко всему итогу активов баланса. Этот коэффициент характеризует эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их привлечения, то есть показывает, сколько раз за период (в нашем примере за год) совершается полный цикл производства и обращения или сколько тенге реализованной продукции принес каждый тенге активов.

В АО «РАХАТ» за последние годы наблюдается нежелательная тенденция: из года в год оборачиваемость активов замедляется. Если в 2016 году активы совершили 1,5 оборота и каждый оборот длился 240 дней, то в 2019 году 1,2 оборота и 300 дней. Если бы в 2019 году оборачиваемость активов была на уровне 2016 года, то предприятие могло получить дополнительно более 18 млрд.тенге ВРП.

2.2 Стресс-тестирование эффекта производственного рычага

На финансовое состояние предприятия влияют, помимо прочих, риски, связанные с производственной (операционной) деятельностью предприятия, которые генерируются внешними и внутренними факторами: технический, технологический и управленческий уровень производства, конъюнктура рынка, волатильность цен на ресурсы и товарную продукцию. Предметом нашего изучения является влияние на конечный финансовый результат структуры затрат (издержек) производства, индикатором которого является Эффект производственного рычага (именуется также операционным, хозяйственным, левериджем). Действие ЭПР проявляется в том, что любое изменение (рост или снижение) выручки от

реализации продукции приводит к еще более значительному изменению (увеличению или уменьшению) прибыли, связанному с непропорциональным влиянием переменных и постоянных затрат на финансовый результат при изменении объема производства.

Напомним, что переменные (или пропорциональные) затраты возрастают или снижаются пропорционально изменению объема производства. Это расходы на приобретение сырья, расходных материалов, полуфабрикатов, топлива, электроэнергии на производственные цели, сдельная зарплата и т.п.

Постоянные (или непропорциональные, или фиксированные) затраты существенно не меняются при изменении объема производства. Это расходы на содержание зданий, амортизационные начисления, проценты за кредит, арендная плата, прочие административные расходы.

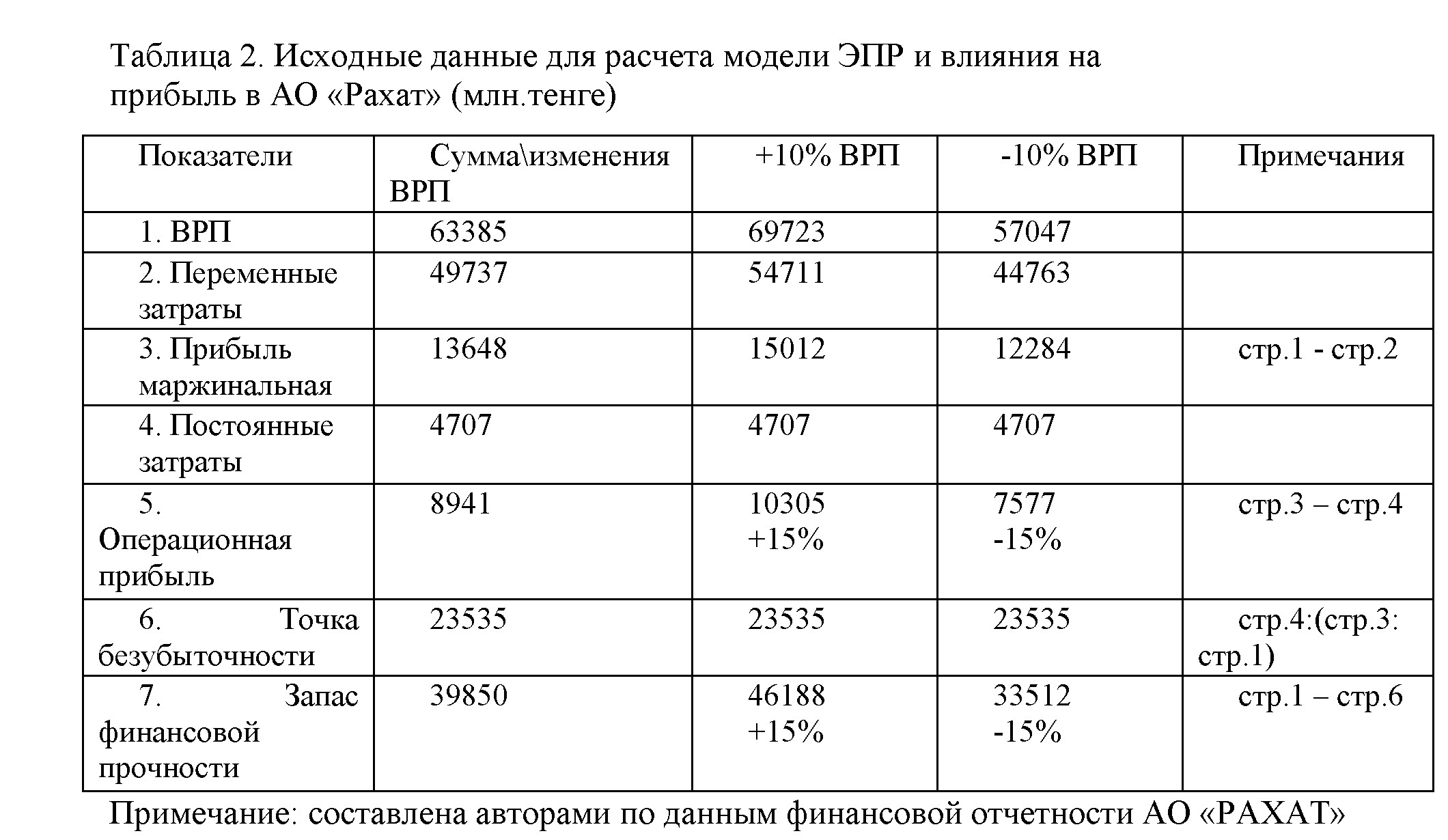

Заметим, что сделать расчеты по конкретным показателям АО «Рахат» не представляется возможным, так как данные о переменных и постоянных затратах в публичной финансовой отчетности не содержатся. Поэтому их мы определили расчетным путем, моделируя типичную ситуацию на реальном предприятии.

ЭПР рассчитывается по простой формуле:

ЭПР = ПМ : ПО, где:

ПМ – прибыль маржинальная, равная разнице между ВРП и переменными затратами;

ПО – прибыль операционная, равная разнице между ПМ и постоянными затратами.

В нашем примере ЭПР равен 1,5 (13648:8941). Это значит, что при увеличении (или снижении) ВРП на 1%, операционная прибыль увеличится (или уменьшится) на 1,5%. Например, если в какой-то момент времени выручка увеличится (или снизится) на 10%, то в этот же момент операционная прибыль вырастет (или уменьшится) на 15%(расчеты см.в таблице 3).

Наряду с производственным рычагом, важными элементами операционного анализа являются точка безубыточности и запас финансовой прочности. Точка безубыточности – это критический объем продажи, при котором выручка от реализации продукции равна ее полной себестоимости, то есть без прибыли и убытка и рассчитывается по формуле (в табл.2):

ТБ = Затраты постоянные : (ПМ : ВРП)

31

Точка безубыточности определяет запас финансовой прочности, который равен разнице между ВРП и точкой безубыточности.

Из нашего примера (таблица 2) видно, что при изменении размеров ВРП точка безубыточности постоянная, а запас финансовой прочности изменяется по закону ЭПР.

Приведенные расчеты свидетельствуют, что ЭПР тем сильнее, чем больше постоянные затраты. Проявляется это в уменьшении прибыли, отдалении точки безубыточности и снижении запаса финансовой прочности. Представляем уважаемому Читателю возможность самому проверить справедливость данного закона.

Итак, мы выяснили, что очевидным фактором риска, при неизменных ВРП и переменных затратах, являются постоянные затраты. Однако, наши расчеты охватывают предприятие в целом, без дифференциации по видам продукции, ассортимент которой в АО «Рахат» весьма разнообразен. Отдельные изделия сильно отличаются друг от друга по техникоэкономическим параметрам, размерам, видам материала, сложности изготовления и др. В результате нивелируется вклад каждого вида продукции в общий финансовый результат.

В таких случаях необходимо углублять операционный анализ, проводить стресс- тестирование ЭПР по каждому изделию отдельно. Тогда станет ясно, какие изделия оставить в ассортименте продукции, а какие исключить и заменить другими.

К сожалению, структура себестоимости отдельных изделий в публичной финансовой отчетности АО «Рахат» не раскрывается, поэтому сделать дифференцированное стресс- тестирование ЭПР мы не можем.

- Стресс-тестирования рисков, влияющих на финансовое состояние предприятия Таковыми факторами риска являются:

- эффект финансового рычага;

- риски, определяющие вероятность банкротства.

3.1 Стресс-тестирование риска эффекта финансового рычага

Мировой опыт свидетельствует, что все предприятия, и даже страны, в условиях рыночной экономики обращаются к внешним источникам финансирования. Способы и виды заимствования могут быть различными. В нашем исследовании применяется термин «кредит», как преобладающий способ заимствования в Казахстане.

Предприятие использует кредит преимущественно в следующих целях:

- осуществление крупного инвестиционного проекта;

- пополнение оборотного капитала;

- привлечение дополнительных средств для реконструкции и модернизации производства.

Кредит называют финансовым рычагом, потому что он способствует расширению производственных и финансовых операций, увеличению прибыли, то есть как бы приподнимает экономику предприятия на новый, более высокий уровень. При этом предприятию необходимо учитывать два важных обстоятельства. Во-первых, долговым финансированием нельзя подменять привлечение и использование собственного капитала. Соотношение заемного и собственного капитала должно быть оптимальным – перекредитование является серьезным фактором повышения вероятности банкротства. По мнению менеджеров США, удельный вес заемных средств в пассиве баланса не может превышать 40%. Рекомендуется предприятию установить внутренний лимит кредитной задолженности и сохранить резерв кредитоспособности, чтобы всегда иметь возможность привлечь новый кредит на нормальных условиях. Во-вторых, кредит будет иметь экономический смысл, если выгода (прибыльность) от кредита превысит размер платы (процентов) за кредит.

Индикатором результативности использования кредита предприятием служит Эффект финансового рычага, который воздействует на уровень рентабельности собственных средств, следовательно и на размер прибыли. Показатель эффекта финансового рычага наглядно демонстрирует, на сколько процентных пунктов увеличилась или уменьшилась чистая рентабельность собственных средств за отчетный период. Если этот показатель

положительный или, по крайней мере, нулевой – то это означает, что кредит помог предприятию решить свои задачи, если отрицательный – то это означает, что финансовому менеджеру следует критически оценить кредитную политику предприятия.

Показатель эффекта финансового рычага рассчитывается в два этапа.

Первая составляющая ЭФР это так называемый дифференциал (Д) – разница между экономической рентабельностью активов и размером процентного вознаграждения по кредиту с уменьшением на ставку корпоративного подоходного налога:

Д = (1 – КПН) * (ЭРА – ПК) (1)

где: КПН – ставка корпоративного подоходного налога;

ЭРА – экономическая рентабельность активов – отношение суммы прибыли до налогообложения к балансовой стоимости активов;

ПК – процент по кредиту.

Вторая составляющая ЭФР – это плечо финансового рычага (ПФР) – отношение суммы заемных средств к сумме собственных средств:

ПФР = ЗС : СС * 100 (2)

где: ЗС – заемные средства;

СС – собственные средства.

Эффект финансового рычага рассчитывается по формуле:

ЭФ = Д * ПФР или ЭФ = (1 – КПН) * (ЭРА – ПК) * ЗС : СС (3)

Данная формула открывает возможности не только оценивать эффективность использования кредита, но и определить пределы безопасного кредитования.

Прежде всего, дифференциал не должен быть отрицательным, иначе и ЭФР отрицательный и будет действовать во вред финансовому положению предприятия. Последствием отрицательного значения показателя ЭФР может быть занесение данного заемщика банком- кредитором в «черный список» и падение курса акций на фондовом рынке, если заемщик является акционерным обществом. Поэтому финансовому менеджеру предприятия следует регулярно (хотя бы по завершению отчетного квартала) проверять сложившуюся величину дифференциала. Одновременный рост плеча финансового рычага и снижение дифференциала – это сигнал и предприятию и банку-кредитору для анализа эффективности использования кредита и корректировки кредитной политики дабы умерить «аппетит» предприятия к наращиванию объема кредитов.

Западная финансовая наука, имеющая вековой опыт в тематике ЭФР утверждает, что оптимальный показатель ЭФР должен быть в интервале 30-50 процентов уровня экономической рентабельности активов. Тогда ЭФР способен (при грамотном менеджменте) уравновесить кредитный риск и капиталистические амбиции предприятия, частично компенсировать налоговые платежи и, в конечном счете, обеспечить максимальную отдачу от собственных средств. Справедливость этой формулы мы проверим на примере нашего АО «Рахат».

Таблица 3. Исходные данные для расчета ЭФР (млн.тенге)

|

Показатели |

2017г |

2018г |

2019г |

|

1. Балансовая стоимость активов |

39578 |

46211 |

54629 |

|

2. Прибыль до налогообложения |

8347 |

9072 |

9825 |

|

3. Заемные средства |

1063 |

767 |

2492 |

|

4. Собственные средства |

33972 |

40045 |

45757 |

|

Корпоративный подоходный налог% |

20 |

20 |

20 |

|

Плата за кредит % |

12 |

12 |

10 |

Примечание: составлена автором по данным финансовой отчетности АО «Рахат»

Рассчитаем ЭФР за три последних года:

- Экономическая рентабельность активов (формула 1)

2017г.: 8347 : 39578 ∙ 100 = 21,1%

2018г.: 9072 : 46211 ∙ 100 = 19,6%

2019г.: 9825 : 54629 ∙ 100 = 18,0%

Дифференциал (формула 1)

2017г.: (100 – 20%) ∙ (21,1% - 12%) = 7,3%

2018г.: (100 – 20%) ∙ (19,6% - 12%) = 6,1%

2019г.: (100 – 20%) ∙ (18,0% - 10%) = 6,4%

- Плечо финансового рычага (формула 2)

2017г.: 1063 : 33972 = 0,03

2018г.: 767 : 40045 = 0,02

2019г.: 2492 : 45752 = 0,05

- Эффект финансового рычага (формула 3)

2017г.: 7,3% ∙ 0,03 = 0,22%

2018г.: 6,1% ∙ 0,02 = 0,12%

2019г.: 6,4% ∙ 0,05 = 0,32%

Приведенные расчеты свидетельствуют, что в основу стратегии финансово-кредитного менеджмента АО «Рахат» положен принцип опоры на собственные ресурсы. Там проблемой ЭФР не озабочены, поскольку кредитные риски на 1 января 2020 года минимальные: во- первых, собственный капитал более чем в 18 раз превышает заемный, во-вторых, удельный вес заемных средств в пассиве баланса на эту же дату равен 4,6% при допустимом максимуме 40%, в-третьих, фактический показатель ЭФР 1,8% в рентабельности активов свидетельствует о незначительном участии кредитов в финансово-экономической деятельности АО. Возможно, финансовый менеджер учитывает двойственный характер воздействия ЭФР: одновременно с потенциальным ростом рентабельности собственных средств возрастает и финансовый риск, так как увеличивается кредиторская задолженность.

3.2 Стресс – тестирование факторов риска, определяющих

вероятность банкротства предприятия

Банкротство – это признание судом по иску кредиторов или уполномоченного государственного органа финансовой несостоятельности (неплатежеспособности) предприятия.

Существует ряд методов и направлений стресс-тестирования вероятности банкротства. Приведем некоторые из них.

- Ликвидность – способность предприятия исполнять свои финансовые обязательства в установленные сроки. Ликвидность бывает:

- общей или долгосрочной: отношение стоимости всех активов ко всем обязательствам по балансу;

- краткосрочной: отношение стоимости краткосрочных активов к краткосрочным обязательствам;

- моментальной: отношение реальных денежных средств к предъявленным к оплате обязательствам.

Если коэффициент больше или хотя бы равен 1,0, то предприятие можно считать платежеспособным. Коэффициент меньше 1,0 свидетельствует о дефиците, соответственно, долгосрочных или краткосрочных активов или денежных средств.

На 1 января 2020 года все активы АО «Рахат» превышают все обязательства в 6 раз, краткосрочные активы все краткосрочные обязательства – в 7раз, денежные средства краткосрочные обязательства – в 3 раза.

- Коэффициент Альтмана – пятифакторная модель интегральной оценки факторов риска, определяющих вероятность банкротства, по формуле:

Z = 1,2 РК/А + 1,4ЧП/А + 3,3 ЧД/А + 0,6 СК/3К + 1,0 ОП/А, где:

РК/А – отношение рабочего капитала к сумме всех активов (ликвидность активов);

ЧП/А – отношение чистой прибыли к сумме активов (рентабельность активов);

ЧД/А – отношение чистого дохода (прибыли до уплаты налогов) к активам (доходность активов);

СК/ЗК – отношение собственного капитала к заемному (степень закредитованности);

ОП/А – отношение объема продаж к активам (оборачиваемость активов).

Примерный расчет дал значение коэффициента вероятности банкротства АО «Рахат» 13,92 (в основном за счет низкой закредитованности), что соответствует очень низкой вероятности банкротства (минимальный или нормативный коэффициент равен 3,00).

Однако следует заметить, что в наших условиях высокой инфляции, волатильности цен и курса валют, монополизации некоторых рынков – модель Альтмана в изложенном виде не позволяет получить объективный результат.

- Более надежным методом интегральной оценки угрозы банкротства является используемый в зарубежной практике финансового менеджмента «коэффициент финансирования трудноликвидных активов». Для этого совокупная стоимость долгосрочных активов и производственно-материальных запасов сопоставляется с суммой собственного капитала. В норме первая сумма должна быть меньше второй по формуле: долгосрочные активы + ПМЗ собственный капитал. В АО «Рахат», это неравенство на 01.01.2020 года выглядит так (млн.тенге):

18308,5 + 16496,9 45751,4, то есть вероятность банкротства очень низкая.

Пробное сресс-тестирование финансовых рисков АО «Рахат» дало результаты,

позволяющие сделать следующие выводы.

- Методы стресс-тестирования могут применяться не только в банках и других финансовых организациях, но и на предприятиях материального производства как элемент общего риск-менеджмента.

- Следует иметь ввиду, что в формах финансовой отчетности, публикуемых в открытых источниках (бухгалтерском балансе, отчете о прибылях и убытках, отчете о движении денежных средств, отчете о движении капитала), отражаются не все показатели, необходимые для стресс-тестирования. Например, в балансе основные фонды не разделяются на производственные и непроизводственные, ПМЗ – на нормативные и ненормативные. В отчете о прибылях и убытках не расшифровывается себестоимость отдельных изделий, не выделяются переменные и постоянные затраты, в отчете о движении денежных средств поступления и расходы не делятся на наличные и безналичные, не раскрываются подробности деятельности на финансовых рынках и так далее. Поэтому для повышения точности стресс- тестов необходимо корректировать финансовую отчетность по данным аналитического учета, производственно-финансового плана, бюджетов, смет и других первичных документов.

- По вышеуказанным причинам, проведенное стресс-тестирование финансового состояния АО «Рахат» носит характер условности и неопределенности и не может служить руководством для принятия управленческих решений. Тем не менее, даже такие не очень глубокие, стресс- тесты характеризуют АО «Рахат» как вполне платежеспособное, финансово устойчивое, с очень низкой вероятностью банкротства предприятие.

- В то же время проявляются и отрицательные явления. Так, в результате снижения оборачиваемости ОПФ, ПМЗ и всех активов в совокупности, в отдельные годы, предприятие несло ощутимые финансовые потери.

- Просматриваются признаки перегрева экономики АО «Рахат» - избыточное вложение денежных средств в активы и «замораживание» денег в собственном капитале. Признаками перегрева являются:

- избыточная ликвидность;

- высокий удельный вес денежных средств в краткосрочных активах

(на 01.01.2020г 43,6%);

- высокий удельный вес нераспределенной прибыли в собственном капитале

(на 01.01.2020г 96,8%);

- низкий коэффициент оборачиваемости собственного капитала с тенденцией к дальнейшему снижению (частное от деления ВРП на сумму капитала – в 2016 году 1,8, в 2019 году – 1,4). Низкий показатель оборачиваемости означает бездействие части собственных средств, которые можно вложить в инвестиции, помимо приобретения основных средств.

Резюме. Результаты стресс-тестирования факторов риска в деятельности АО «Рахат» свидетельствуют, что предприятие осуществляет осторожную финансовую политику.

Источники:

- Коллектив авторов под редакцией Стояновой Е.С. Финансовый менеджмент. Учебник. М – 2008

- Базельский комитет по банковскому надзору. Принципы рационального стресс- тестрования.http://www.cbr.ru

- А.А.Григорян. Использование стресс-тестирования при прогнозировании финансовой устойчивости организации //Международный бухгалтерский учет, №6 – 2011

- Финансовая отчетность АО «Рахат»: Открытые источники