Интеграция бюджетного и управленческого учета в учреждениях высшего профессионального образования

Сейчас положение таково, что информации, содержащейся в за конодательно установленном пакете отчетности, явно недостаточно для принятия обоснованных управленческих решений руководством учреждения и контроля над его деятельностью. Для принятия управ ленческих решений необходима информация о процессах, проис ходящих в учреждении в промежутках между отчетными датами, отдельно по каждому участку. Следовательно, бюджетным учрежде ниям в новых условиях хозяйствования необходим управленческий учет, способный сформировать информационную базу для принятия управленческих решений.

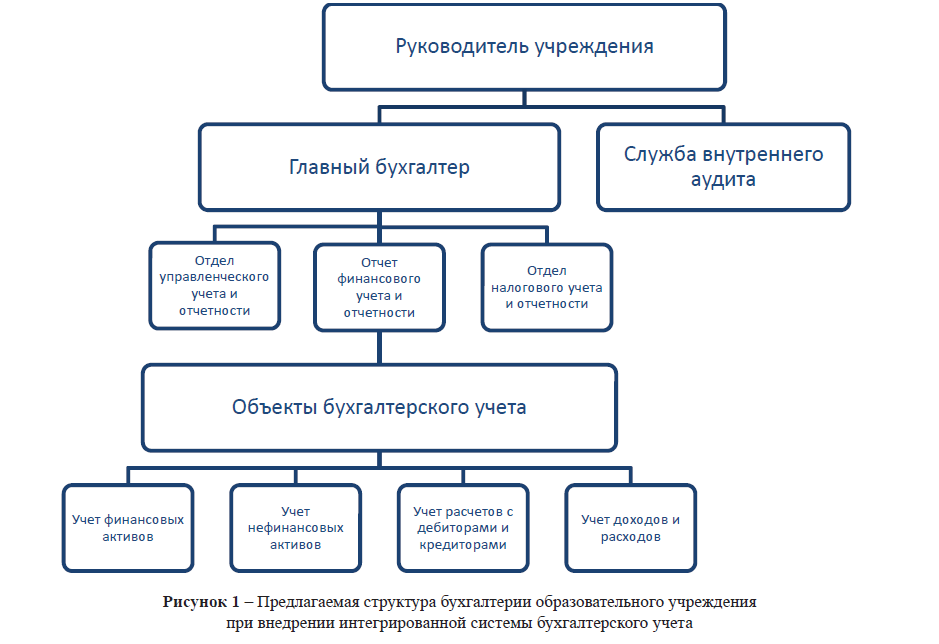

В статье предложена структура бухгалтерии образовательного учреждения высшего профессионального образования при внедре нии интегрированной системы бюджетного и управленческого учета. Обоснована необходимость управленческого учета в вузах как основ ной информационной базы для принятия управленческих решений.

2015

Сабырова Г.Ж.