Аталмыш мақалада сақтандыру нарығы қаржылық ағындарының қазіргі таңдағы жағдайы соңғы бес жылдың көрсеткіштерімен салыстырмалы түрде талданған. Сақтандыру нарығының қаржылық ағындарын дамыту бойынша негізгі салалар көрсеткіші қарастырылған.

Қаржылық - ұйымдастырылған, берік сақтандыру механизмін қалыптастыру мемлекет қаржы жүйесінің тұрақты дамуының аса маңызды факторы болып табылады. Мұндай механизм, қоғамның әлеуметтік-экономикалық дамуындағы каржылық және экономикалық есептің теңгерімді шешімін қамтамасыз етуге мүмкіншілігі бар. Сонымен қатар, сақтандыру мемлекет қаржысының нығаюна маңызды әсерін тигізіп, бюджетті тек төтенше жағдайдағы, табиғи немесе техногенді апаттардың салдарынан болатын шығындардан босатып қана қоймай, сақтандыру ұйымдарының қаражаты ел экономикасының тұрақты ішкі инвестициялық көзі болып табылады.

Осыған сәйкес, ұлттық сақтандыру нарығының төлемқабілетті және қаржы тұрақтылық деңгейінің жоғарылауымен байланысты ұзак мерзімді болашақ дамуы, қаржылық ағындар жүйесінің қалыптасуымен және әртүрлі көздердің негізіндегі қаржылық ресурстар мен рационалды капитал құрылымының қалыптасуымен қамтамасыз етіледі. Сақтандыру ұйымдарының капиталы сақтандыру резервтері мен ликвидті активтеріне инвестицияланған ақшалай үлгідегі жалпы құндылық ретінде қаржылық ағындар арқылы қалыптасады. Коммерциялық ұйым ретінде сақтандыру компаниясының табыс құрылымы кіріс қаржылық ағындар әсерімен қалыптасады. Қалыптастыру көздеріне сақтандыру қызметінен түскен кіріс, инвестициядық қызметтен түскен кіріс және басқа да кіріс түрлері жатады. Өз кезегінде, сақтандыру қызметінен түскен кірістерге сақтандыру сыйақылары, қайта сақтандыру ретімен берілген тәуекел бойынша шығын үлесін орнын толтыру, комиссиондық және брокерлік сыйақылар жатады. Басқа да кіріс түрлеріне Қазақстан Республикасының заңнамасымен тыйым салынбаған, сақтандыруға тікелей қатысы жоқ қызметтен түскен кірістерді жатқызады [1, с.51 - 57].

Қазақстан Республикасының сақтандыру секторының ағымдағы жағдайына тоқталатын болсақ, 2015 жылдың 1 қаңтарындағы жағдай бойынша сақтандыру және қайта сақтандыру қызметін атқаратын сақтандыру ұйымдарының саны 34 болса, олардың ішінен, 7-уі өмірді сақтандырумен айналысады. Соның өзінде, жалпы сақтандыру бойынша сақтандыру ұйымдарының саны азаюда. Тек соңғы үш жылда жалпы сақтандыру бойынша 6

Кесте 1 - Қазақстан Республикасының сақтандыру нарығының құрылымы

|

Сақтандыру секторының институционалдық құрылымы |

2010 жыл |

2011 жыл |

2012 жыл |

2013 жыл |

2014 жыл |

|

Сақтандыру ұйымдарының саны |

40 |

38 |

35 |

34 |

34 |

|

оның ішінде өмірді сақтандыру бойынша |

7 |

7 |

7 |

7 |

7 |

|

Сақтандыру брокерлерінің саны |

13 |

14 |

13 |

14 |

15 |

|

Актуарийлердің саны |

70 |

85 |

82 |

72 |

71 |

|

«Сақтандыру төлемдеріне кепілдік беру қоры» АҚ- ның қатысушысы болып табылатын сақтандыру (қайта сақтандыру) ұйымдарының саны |

27 |

33 |

31 |

30 |

30 |

|

ҚР резиденті емес сақтандыру ұйымдары өкілдерінің саны |

10 |

8 |

6 |

3 |

3 |

|

Ескерту – ҚР ҰБ ақпараттары бойынша берілген жылдарға автормен құрылған |

|||||

Кесте 2 - Сақтандыру сыйлықақыларының түсімі

млн тенге

|

Сақтандыру сыйлықақыларының түсімі |

2010 жыл |

2011 жыл |

2012 жыл |

2013 жыл |

2014 жыл |

|

Барлығы, оның ішінде: |

139 963,9 |

175 528,7 |

211 671,3 |

279235 |

266 121 |

|

Міндетті сақтандыру бойынша, оның ішінде: |

35 437,0 |

45 465,3 |

48 791,1 |

61 293 |

66 176 |

|

көлік құралдары иелерінің азаматтық-құқықтық жауапкершілігі |

20 881,9 |

25 575,1 |

27 915,3 |

31 041 |

33 641 |

|

қызметкер еңбек (қызметтік) міндеттерін атқарған кезде оны жазатайым оқиғалардан сақтандыру |

892,7 |

1 123,4 |

17 610,1 |

26 452 |

28 550 |

|

тасымалдаушының жолаушылар алдындағы азаматтық-құқықтық жауапкершілігі |

11 299,7 |

16 736,7 |

1 294,3 |

1 555 |

1 641 |

|

міндетті сақтандырудың өзге сыныптары |

2 362,8 |

2 030,1 |

1971,5 |

2 245 |

2 344 |

|

Ерікті жеке сақтандыру бойынша, оның ішінде: |

35 144,9 |

53 521,8 |

85 156,6 |

94 692 |

81 304 |

|

өмірді сақтандыру |

1 655,3 |

6 473,4 |

15 020,7 |

28 759 |

24 692 |

|

аннуитеттік сақтандыру |

16 990,5 |

24 005,5 |

37 417,2 |

27 819 |

22 295 |

|

жазатайым жағдайлардан сақтандыру |

6 755,0 |

11 074,6 |

17 089,9 |

18 973 |

12 130 |

|

ауырған жағдайлардан сақтандыру |

9 744,1 |

11 968,3 |

15 628,8 |

19 140 |

22 187 |

|

Ерікті мүліктік сақтандыру бойынша, оның ішінде: |

69 382,0 |

76 541,6 |

77 723,6 |

123 251 |

118 641 |

|

3.1-3.5-тармақтарды қоспағанда, мyлiктi сақтандыру |

29 948,5 |

33 518,8 |

35 304,6 |

45 862 |

51 910 |

|

3.7-3.9-тармақтарда көрсетілген сыныптарды қоспағанда азаматтық-құқықтық жауапкершілікті сақтандыру |

16 583,1 |

13 890,6 |

11 009,7 |

14 831 |

19 159 |

|

өзге қаржы шығындарынан сақтандыру |

6 282,3 |

10 648,2 |

14 152,5 |

31 814 |

16 498 |

|

автомобиль көлігін сақтандыру |

2 785,4 |

3 982,7 |

6 426,1 |

12 174 |

16 756 |

|

жỵктердi сақтандыру |

10 576,7 |

3 556,8 |

4 347,2 |

7 563 |

4 351 |

|

ерікті мүліктік сақтандырудың өзге сыныптары |

10 576,7 |

10 944,5 |

6 483,4 |

11 006 |

9 967 |

|

Ескерту – ҚР ҰБ ақпараттары бойынша берілген жылдарға автормен құрылған |

|||||

сақтандыру ұйымы eз қызметтерін тоқтатты. Жэне де 2015 жылда мүмкін болатын бірігу немесе жұтылу жағдайларын ескеретін болсақ, жалпы сақтандыру бойынша сақтандыру ұйымдарының саны одан эрі қысқара түседі. Осыған байланысты соңғы 5 жылдағы тенденцияны байқау үшін келесі кестеге назар аударамыз.

Еліміздің интеграциялық үрдістерге, оның ішінде, ЕАЭС одан эрі ДСҰ-на белсенді қатысу шарттарына сэйкес бэсекеқабілеттілігін сақтап қалуы үшін сақтандыру секторын ұлғайту мақсатында капиталдандыру жолы ұсынылған болатын. Осыған орай, жоғарыдағы кестеден соңғы бес жыл ішінде 40 сақтандыру ұйымының саны 34 дейін қысқарғанын байқаймыз. Азаюдың себебі болып, қарастырылып отырған жылдар ішінде меншікті капиталдың жеткіліктілік талаптарына сэйкес, кейбір сақтандыру компаниялары eз қызметін тоқтатқан болса, басқалары өзінен табысты бэсекелестермен қосылу, бірігу, жұтылу үрдістерінің нэтижесінде ұйым санының төмендеуіне экеліп отыр. Дегенмен, активтер жалпы көлемінің басым бөлігі алдағы ондықтың қолында болғаны сақтандыру секторын элсіретпей, керісінше, оны нығайта түсті деп айтуға болады.

Соңғы жылдары салыстырмалы түрде күрделі жағдай сақталып тұрған басқа да отандық қаржылық қызмет кeрсету секторларына қарағанда, сақтандыру нарығының негізгі көрсеткіштері сақтандыру сыйақылары көлемін санамағанда, тұрақты өсу қарқынын көрсетіп отыр.

Сақтандыру сыйлықақыларының көлемі 2014 жылдың қорытындылары бойынша eткен жылдың қорытындысымен салыстырғанда 4,7%-ға азайды жэне 266 121 млн. теңге болды, оның тікелей сақтандыру шарттары бойынша қабылданған сақтандыру сыйлықақыларының көлемі - 236 411 млн. теңге.

Сақтандыру сыйлықақыларының негізгі үлесін ерікті мүліктік сақтандыру алады (118 641 млн.теңге немесе сақтандыру сыйлықақыларының жалпы көлемінің 44,6%-ы). Ерікті жеке сақтандыру бойынша 81 304 млн. теңге немесе сақтандыру сыйлықақыларының жиынтық көлемінің 30,6%-ы, міндетті сақтандыру бойынша - 66 176 млн. теңге немесе 24,9% жиналды.

Сақтандыру түрлерінің құрылымында міндетті сақтандырудың үлесі 2013 жылы 22,0%-дан 2014 жылда 24,9%- ға дейін eссе, ерікті жеке сақтандыру мен ерікті мүліктік сақтандыру 2013 жылы, керісінше, 33,9% жэне 44,1% - дан 30,6% жэне 44,6% - ға дейін азайып отыр.

Дегенмен, сақтандыру түрлерінің құрылымындағы өзгерістер берілген уақыт аралығында оң үдемелі динамиканы көрсетіп отыр. Сақтандыру сыйлықақыларының жалпы көлемі 2014 жылға 266 121 млн. теңгені құрап отыр, бұдан алдыңғы жылмен салыстырғанда 13 114 млн теңгеге (4,7%) азайғанын байқауға болады. Алайда, 2010 жылмен салыстырғанда соңғы 5 жыл ішінде сыйлықақылардың жалпы көлемі 2 есе артқан [2].

Шығыс қаржылық ағындарының құрылымына сақтандыру оқиғасы бойынша бір мезгілді жэне бірқалыпты тeлемдер; сақтандыру келісімінің бітуімен байланысты тeлемдер; сақтандыру полисінің сэйкес түрлері бойынша жыл сайынғы пайыздық тeлемдер, аннуитеттер, сақтандыру резервтеріне аударымдар жэне басқалары жатады. Сонымен қоса, шығыс қаржылық ағынға кіреді:

- сақтандыру келісіміне сэйкес сақтандыру арқылы қорғау бойынша операцияны орындаумен тікелей байланысты қаржылық ағындар;

- ең алдымен табыс табуды көздейтін сақтанушыларға арналған қаржылық инвестициондық полистер;

- сақтандырушының пайдаға қатыстылығын білдіретін полисте көрсетілген сақтандыру сыйлықақыларының түсімі.

- сақтандыру келісімінің соңында келісім ережелерінің бастамасымен сақтандыру төлемдерінің орнын толтыруын толық жабу бойынша қаржылық ағындар;

- сақтандырушының шығыс қаржылық ағындарының бір бөлігі болып аннуитеттік ағындардың қалыптасуы табылады [3, с. 348 - 362].

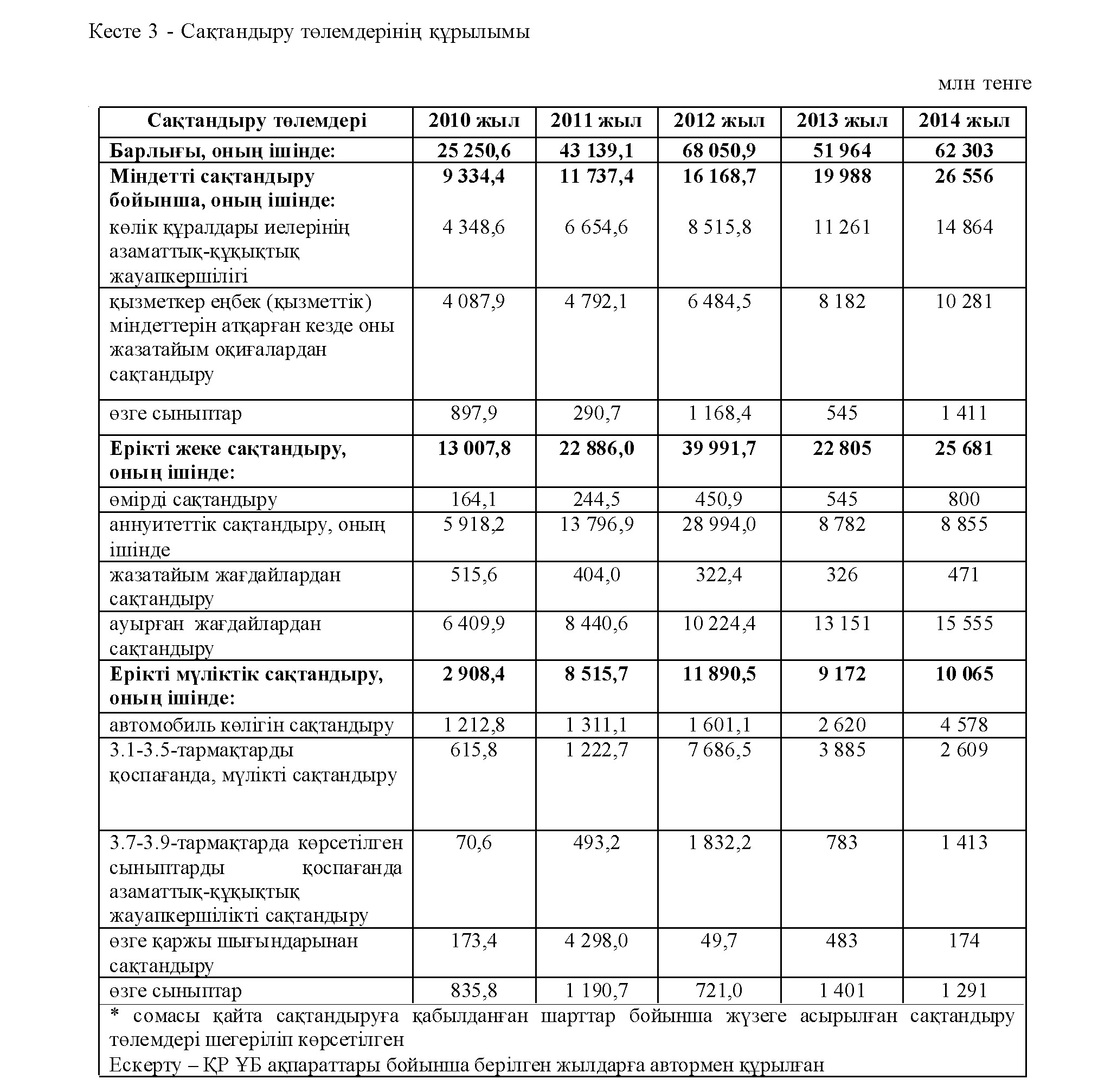

Сонымен, сақтандыру төлемінің қазіргі таңдағы жағдайын зерттеліп отырған соңғы 5 жылда қаншалықты өзгергенін келесі көрсеткіштерден байқауымызға болады.

2014 жылы төленген сақтандыру төлемдерінің жалпы көлемі (қайта сақтандыруға қабылданған шарттар бойынша жүзеге асырылған сақтандыру төлемдерін шегергенде) 62 303 млн. теңге болды, бұл eткен жылдың ұқсас күніне қарағанда 19,9%-ға кeп. 2014 жылы төленген сақтандыру төлемдерінің жалпы көлемінен ең көп үлесті міндетті сақтандыру бойынша сақтандыру төлемдері алады - 42,6 %, ерікті жеке сақтандыру бойынша - 41,2% жэне ерікті мүліктік сақтандыру бойынша - 16,2%. Берілген уақыт аралығында сақтандыру төлемдерінің жалпы көлемі есеге ұлғайған, яғни 2010 жылғы көрсеткіш бойынша 25 250,6 млн. теңгеден 2014 жылда айтып кеткендей 62 303 млн. теңгеге жетті. Бұл eз кезегінде сақтандыру ұйымдары жағынан сақтандыру келісімдеріне сэйкес төлемдерді толық жүргізілуін білдіріп, тұтынушылардың сенімділігін арттырады [2].

Осыған байланысты зерттеліп отырған соңғы бес жыл аралығындағы сақтандыру нарығындағы сақтандыру сыйлықақылары мен төлемдерінің жалпы көлемінің динамикасын көруімізге болады.

Көрсеткіштерді салыстыру нэтижесінде еліміздің сақтандыру нарығының даму деңгейі элі де болса eз деңгейіне жетпегенін байқатады. Сақтандыру ұйымдарының мүмкіндіктері біртіндеп өскенімен шектеулі болып қалып отыр. Сондықтан да отандық компанияларымызға сақтандыру саласындағы ірі жобалар қол жетімсіз болып табылады. Алдыңғы жылдардағы қабылданған сақтандыру нарығын дамыту бойынша бағдарламалар толық жүзеге аспай қалып отыр, себебі сақтандыру сыйақыларының ЖІӨ-ге қатынасы алдыңғы онжылдықтың екінші жартысында жету кeзделген болатын, алайда, соңғы 5 жыл ішінде бұл көрсеткіштің мэні артудың орнына, керісінше, теріс динамиканы көрсетіп отыр.

Жіберілген артта қалушылықты жою, нарықтағы жағдайдың толық өзгеруі мен сақтандыру ұйымдарының функционалды мүмкіндіктерін жоғарылату үшін көп жыл қажет және сол жылдар ішінде сақтандыру нарығы ЖІӨ-нің номиналды динамикасына қарағанда айтарлықтай қарқынмен өсіп оза түсуі керек. Осыған орай, Қазақстан Республикасының Ұлттық Банкімен қаржы секторын дамытудың 2020 жылға дейінгі Концепциясы қарастырылуда. Концепцияда көрсетілген іс- шаралардың жоспарын орындау нәтижесінде нарық бойынша сақтандыру сыйлықақыларының көлемі 2 есе артып, ұлғаю ерікті сақтандыру, оның ішінде, өмірді сақтандыру бойынша жинақпен халықты кең ауқымда қамту нәтижесінде жүзеге асады. Ал міндетті сақтандыру түрлері бойынша сақтандыру сыйлықақыларының өсімі сақтандыру объектілерінің санының артуы мен тұтыну баға индексінің жоғарылауы нәтижесінде іске асады. Сақтандыру нарығы сыйақылары көлемінің өсімі бұл тек сандық көрсеткіш емес, сонымен қатар, нарық көлемі өсуінің негізі болатын сапалы өсім болып табылады.

Сонымен, өтімділігі жоғары активтерді қалыптастыру мен қаржылық ағындарды басқару, реттеуді ұйымдастыру негізінде сақтандыру нарығы қатысушыларының өзара рационалды әрекеттестігі қамтамасыз етіледі. Ертеңгі күні сақтандырушының қаржылық тұрақтылығы, оның өз кіріс және шығыс ағындарын қаншалықты дұрыс айқындалуына, әрі таза пайдасын тиімді реттеп орналастыруына байланысты тәуелді болады.

Пайдаланылған әдебиеттер тізімі:

- Сембеков А.К. Роль страхования в системе социального обеспечения // Журнал Минтруда и соцзащиты. - 2013. - № 1. - С. 51-57.

- Сайт Национального Банка Республики Казахстан. [Электронный ресурс]. - Режимдоступа: www.nationalbank.kz

- Кириллова, Н. В. Угрозы национальному страхованию и противостоящие им возможности / Н. В. Кириллова. - Москва: Моск. правда, 2012. - 384 c.