Бұл мақалада коммерциялық банктердің меншікті капиталын басқару сұрақтары қарасырылған. Коммерциялық банктердің меншікті капиталдың жеткіліктілігінің негізгі көрсеткіштерінің талдауы жүргізілуде. Банк капиталының тиімді қолданылуына және мәселелерін белгілеп қалыптасыруына көңіл бөлінеді.

Коммерциялық банк меншiктi капиталы коммерциялық банктің қолдау мен дамытудың ең тиiмдi құралдарының бiрi болып табылады. Банктiк қызметі халықаралық деңгейде, коммерциялық банк меншiктi капитал минималь өлшеміне нақты талаптар орнатқан. Базельнің комитетiмен реттеледi.

ҚР экономиканың тұрақтылығының қамтамасыз етуiнде, коммерциялық банктердің ескере отырып елеулi рөлін мемлекеттің банк капиталы атқарады, оның МҚКБы негiзгi реттеу әдістердің бiрi сапада, коммерциялық банктің капиталы меншiктi бөлікте мiндеттi нормативтер арқылы анықталады.

ҚРдың Банк жүйесі негiзгi мәселелерінің бiрi жеткiлiксiз капиталды айналдыруда болып табылады.Коммерциялық банктің меншiктi капиталмен басқарудың тиімділігінің жоғарылауы оның қызметінің қаржы нәтижесінде, банкiмен жүзеге асырылатын инвестицияларын елiн экономикаларына көлемдерін көбеюін мyмкìндìгìн℮ елеулi позитивтi әсерден көрсетеді және тұрақтылықтың қамтамасыз етуiн тұтынушыға берiлетiн кеңейтулер сонымен бiрге коммерциялық банктің қатысуының көлемдерініц істің көбеюге және жүйесі банкке сенiмдiлiк орнатады.

Банктің меншiктi капиталдың табысты басқаруы үшін негiзгi алғышарт және оның шамасына нормативтiк талаптарын әзірлеу және экономикалық процестердi есептеуi бар жеткiлiктiлiк мұндай экономикалық санаттың ерекшелiктерiн есептеудi болып к>рiнедi бұл банк меншiктi капитал - оның мәні және функциялар [1].

Банктiк өнім материалдық түрде қатысудан тәуелсіз болған тауардан банк, >згелiкке б>лек болмайды, немесе (көз ) оның өндірушісінің жоқтығы. Көзден банктiк өнім ажырағысыздықтың өзі банктің капиталын шамаға қосымша талаптар үстіне қояды. Банк капиталы >нiмдердi мәлімделген кешендi >ндiрiс үшін жеткiлiктiлiк талаптарды қанағаттандыруы керек.

Қорыта келгенде, банкпен ұсынылатын >нiмдердi ерекшелiк ағады, қызмет к>рсету салаға тиiстiлiк бiр жағынан, және басқа жағынан, банк капиталының тегінің ерекшелiктерiнен. Бірақ өндірістің өзі және капиталға банктiк >нiмдерiн өткізу, өз үлгісін ақшалай (өнімнің сатылатын банкiн түрде) тауарлыққа өзгерте, (клиенттің қажеттілігін қанағаттандыру) өз тұтынушы құнын жүзеге асыруға рұқсат бередi және (банктің қызығушылықтарын қанағаттандыру) қосымша құн құру [2].

Қалыптастырудың мәселелерін шешiм және капиталдың ұзартуы >те маңызды болып к>рiнедi және екi жазықтықтарға жатады: қаржылық нарыққа ресурстарға еркiн бұрылуға рұқсат беретiн экономикалық, және меншiктi құралдардың қалыптастыруы бойымен енжар операциялардың банктерінің iске асыруын құқықтық негiз қамтамасыз ететiн заң шығарушы. Капитал сапалық бағалау арасында ара қатынас ең тұрақты анықтауға рұқсат бередi және банк меншiктi капитал құбылмалы аздап, демек банкінің капиталы оған тән функцияны орындауға қабілетті қаншалықты бағалауы.

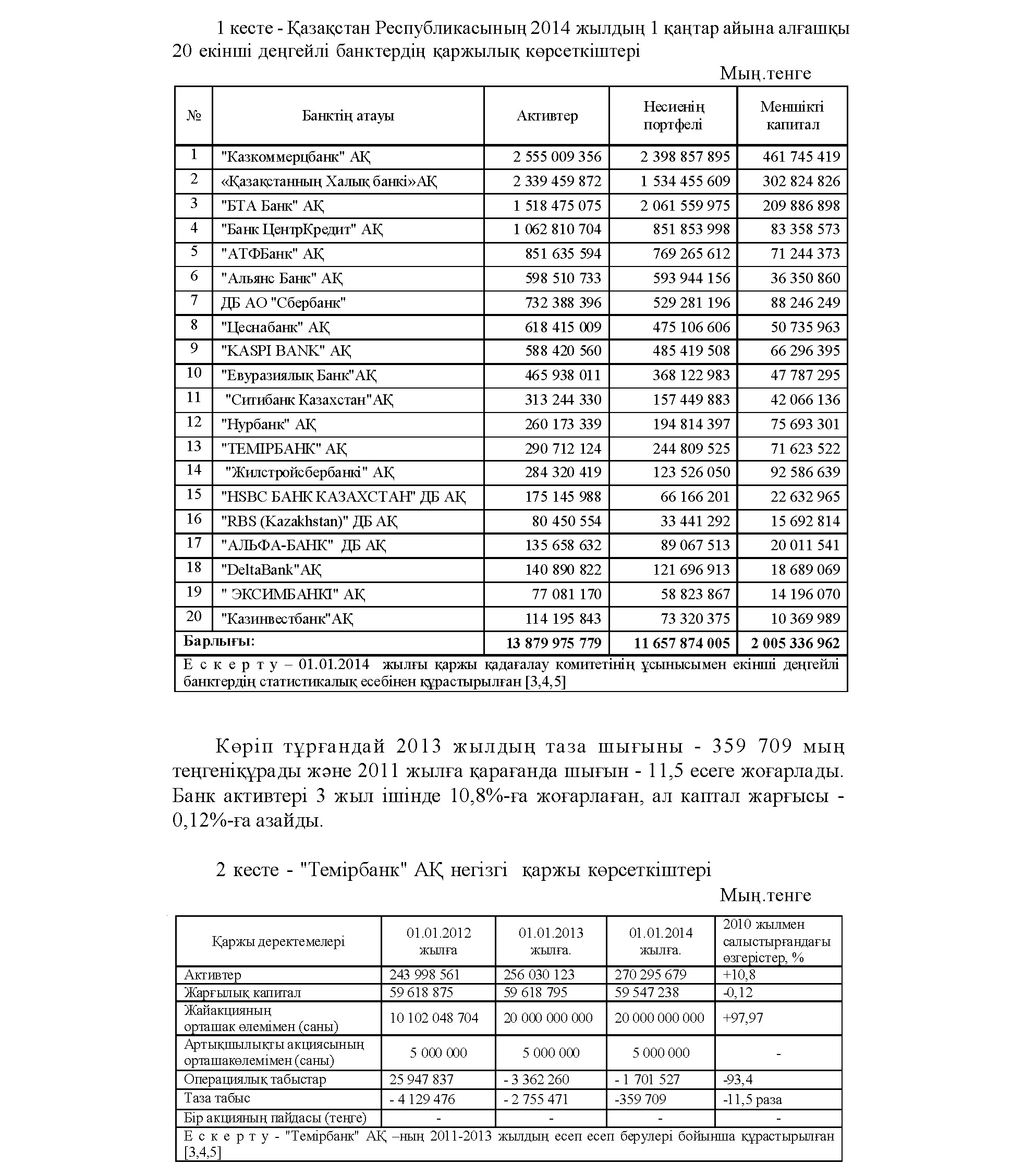

1 кестедегі деректемелер бойынша, 2013 жылы "Темiрбанк" АҚ >зінің активтерінің м>лшерімен капиталы бойынша 13 орынға ие боды. Активтер мен капитал бойынша "Темiрбанк" АҚ үлесі, сәйкесінше - 2,1% және 3,37% құрап отыр.

Жай акцияның көлемі орташа есеппен есеге жоғарлады, ал пайызбен есептесек немесе - 97,97%. Ал артықшылық акциясы өзгеріссіз 5000 мың дананы құрады, ал шығындар категориясына тоқталсақ - 1 701 527 мың теңге немесе -93,4%. Ал операциялық табыстарға тоқталсақ, олар 2011 жылы азайды.

Жарғының қаржысы 0,12% -ға азайды, қосымша төленген қаржы 2012 жылдан бастапе 7000 мың теңгені құрады, құнда қағаздардың қоры, сатылу үшін қолда барды сатуға арналған сатылым +10,3%, ал жинақталған шығын 359 709 мың теңгеге төмендетілді. 2011 жылға қарағанда 11,5 есе аз. Осыған байланысты мынандай қортынды жасауға болады. Соңғы үш жылда банк өзі шығынға ұшырап жұмыс жасап жатса да, бірақта жинақталған шығын төмендейді, бұл банктің қаржылық жағдайының жақсаруына жеткілдікті жұмыс жаспап жатыр деген сөз.

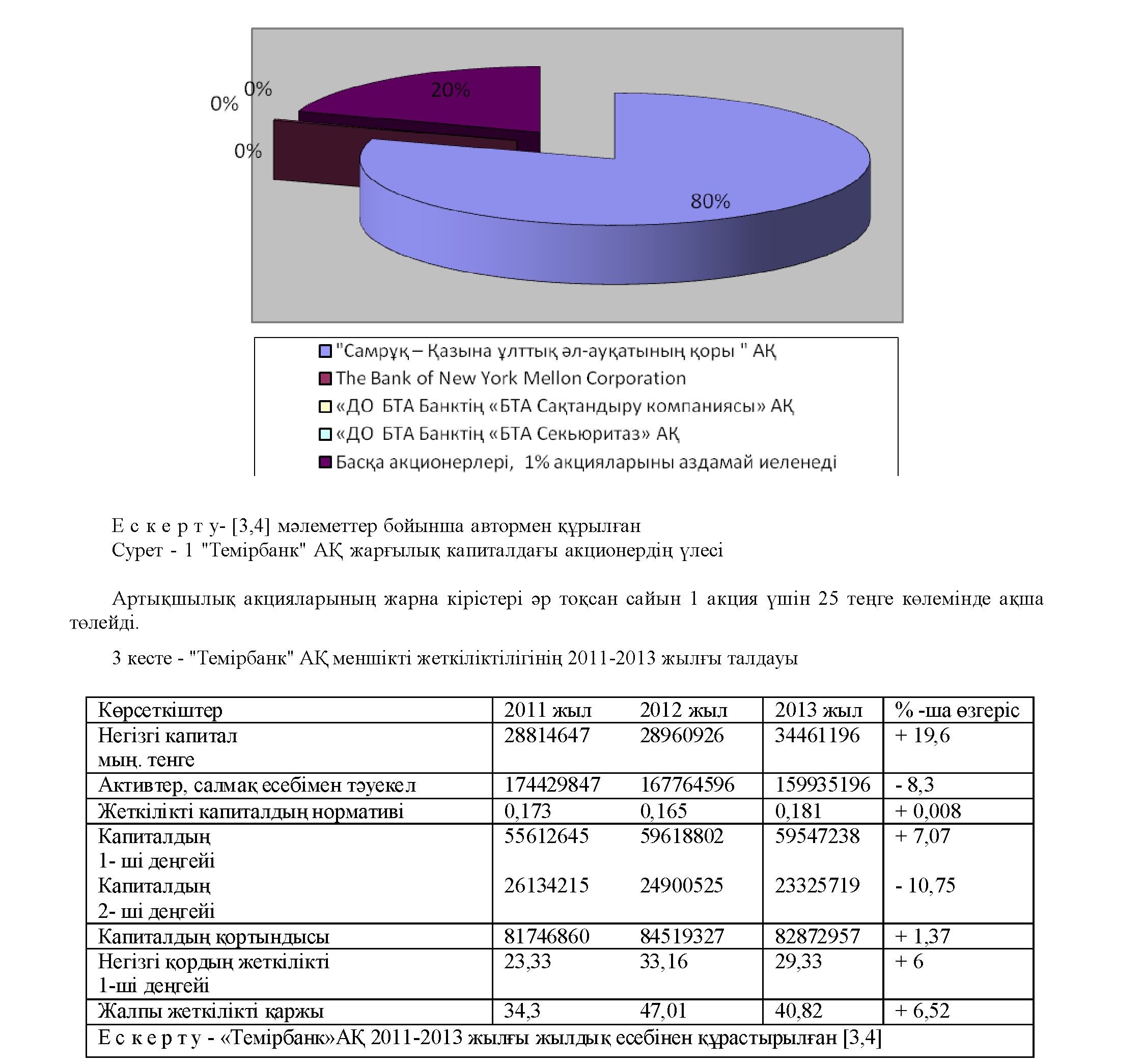

Темiрбанк" АҚ акциясының бақылау пакеті АҚ "Самрұқ ұлттық әл-ауқатының қорына" тиеселі. "Самұрық - Казына" - 79,88 %, The Bank New York Mellon Corporation of - 0,27 және ұсақ акционерлер - 19,8%.

2012 жылы "Темiрбанк" АҚ 96 765 артықшылық акциялары сатып алындаы (2011 жылы - 96 620 дана).

"Темiрбанк" АҚ- ң акционерлері, артықшылыққа ие акциялар, 2011 жыл аралығында 122 584 500 теңге көлемінде жарна кірістер төленді, ал 2012 жылы - 490 323 500 теңге.

Өткен 2013 ң қараша айының төлемі бойынша 194 551 075 теңгені құрайды.

Төртінші кесте деректері бойынша негізгі капиталдың - 19,6 % -ға ауқымы айқын көрініп тұр.Қаржы құрылымының 1-ші деңгейі + 7,07% көрсетті, ал 2-ші деңгейде резервт өзгеріс 10,75% -ке азайды.

Активтер мен салмақ есебімен тәуекелдің үш жылдығы өзгеріс 8,3 % ға төмендеді.

К 1-1 және К1-2 кофициенттері 2011 жылда төмендеді, ал К 2 коэфициенті елеулі түрде жоғарлады [3,4,5].

Капитализация индикаторларының мағаналары коэфициент мағаналарына сәйкес келеді.

Банктің таза пайдында 2011-2013 жылы жағымсыз шығын ROA және ROE банктерінің тиімділігінің еселік бола алады. 2011 жылы - 0,33 және - 3,59, ал 2012 жылы -33,69% және -2,58% сәйкес келді. Бұл банктің қызметі әлі де тиімді.

Банктің меншiктi капиталдың басқарудың тиімділігінің жоғарылауының бағыттарын өткізілген зерттеу келесi қорытындыларды сипаттауға мүмкіндік бердi:

- Қазақстан Республикасы банк жүйесі посткризис кезеңі шарттарында қазіргі уақытта қаржы орнықтылығын қалпына келтірудің кезеңін күйзеледі. Оң үрдісті болып көрінеді онда, екiншi деңгей қаржы банктің орнықтылығысы меншiктi есеп айырысу капиталын көбеюді бүгінгі күнге елеулi есебiнен жақсартқан және элемдiк қаржылық дағдарыстың зардаптарымен банк секторының табысты күресіне туралы куәландырған өтімдіктің жоғарылауы.

- коммерциялық банктің қаржы орнықтылығын кешендi бағалаудың жанында негiзгi белгi банк капиталының жеткіліктілігі .

- банктің меншікті капиталдың қызмет етуін тиімділіктің жоғарылауын айғақ стрестің нәтижелерімен растайды - қаржы жүйе ҚРдың дамудың келесі сценариюының банк секторының осалдығына болжам әсер қаралған тестеу екінші деңгейдегі банк: мұнай, сценарию бағаның өзгерісін сценари екiншi әлемдік дағдарысты толқын, сонымен бiрге әлемдік рецессия мүмкін және шикізатқа сұраныстың құлауы және түңілгенірек сценари тағы - естен тану.

- банктерінің капитал сапаға қатысты тәуекелдердің көбінесе бағытталған төменgетулерi болған ісінің 2011 жылын 3 тоқсанының 2009 жылды 4 тоқсанда АФН қабылданған банк секторының пруденциалды реттеуiн өлшем және операция олардың мөлдiрлiгiмен. Осы кешенге өл келесi қосты: тәуекелдер, банктердің құрылыммен мерзiмдi меншiктерiн банктердің капиталы, төмендету сапаны жақсарту және қарызшы банктiк холдинг, сонымен бiрге деңгейде банктiк конгломерат, өсудің төмендету бағытталған өлшем пайда болатын тәуекел мөлдірлікке қатысты және банк операциясы, қайта көрсетуші заемдарды сапа жақсартуға қатысты өлшем және тәуекелдердi басқарудың процедурi әбден жетiлдiру бойымен бол несие портфелi, өлшем.

- банк капиталымен басқару проценің Басты мақсаты тартуда қосылады және қызметгің кеңейтуi үшін капиталдың жеткiлiктi көлемін қолдау және тәуекелдерден қорғаныстың жасауы.

- меншiктi капитал оларды көбеюі байланысты банктерiне өсіретін езу көлемдерді ұзақ мерзiмдi жоспарлауда қажеттілікті тудырады және көз капиталдың өсуісі.

Пайдаланылған әдебиеттер тізімі:

- Банковское дело: управление и технология. Учебное пособие для вузов- под ред.проф. Тавасиева А.И. - М.: ЮНИТИ - Дана, 2001г- 863 с.

- С.Б Мақыш Банк ісі. Оқу құралы - Алматы: Экономика.-2007 г. - 236 с

- АҚ "ТемірБанк" 2011-2013 жылғы консолидацияланған қаржылық есеп. - Режим доступа: www. temirbank.kz

- 2011-2014 жылғы ҚҰБ -нің Статистикалық бюллетені. - Режим доступа: http://www. nationalbank.kz

- 2011-2014 жылғы Қазақстан Республикасы банк секторының ағымдағы жағдайы. - Режим доступа: http://www.afn.kz.