Бұл мақала дүние жүзіндегі алдыңғы қатарлы әдістерді қарастырады. Соның ішінде JIT мен АВС калькуляцияға анализ жасалған. Бұл мақалада екі әдіске нақты мысалдар, бухгалтерлік жазулар келтірілген. Екі әдістің ерекшеліктері мен артықшылықтары к>рсетілген. Қазақстан экономикасына бұл әдістерді енгізу жолдары мен экономикамыздың тиімділігін арттыру жолдары к>рсетілген.

Бұл мақалада басқару есебіндегі инновациялық әдістерді Қазақстан экономикасына енгізу мүмкіндіктері мен қажеттіліктерін қарастырамыз. К>птеген экономикасы дамыған алдыңғы қатарлы елдерде басқару есебіндегі инновациялық әдістерді >з экономикасына, кіәсіпорындарына енгізіп, қолданып отыр.

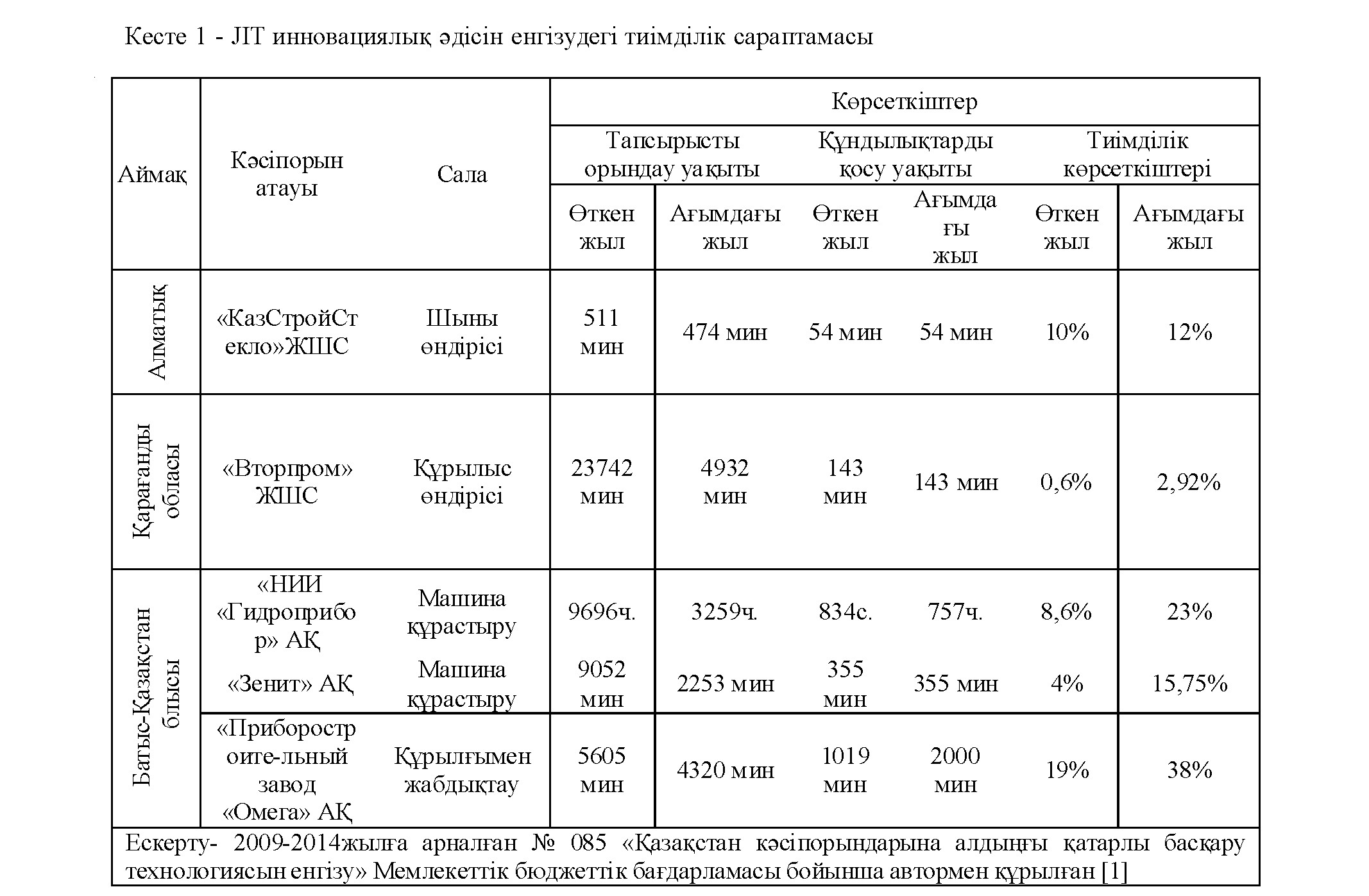

Бүгінгі таңда JIT инновациялық әдісі Қазақстанның бірнеше кәсіпорындарында интенсивті деңгейде енгізілген еді. JIT инновациялық әдісін 2009- 2014жылға арналған Мемлекеттік бюджеттік бағдарлама 085 "Қазақстан кәсіпорындарына алдыңғы қатарлы басқару технологиясын енгізу" бойынша Қазақстанның бірнеше кәсіпорындарына енгізілген еді. Бағдарлама қорытындысы бойынша 2009 жылы 8 кәсіпорынға, 2010 жылы 12 кәсіпорынға, 2011 жылы 18 кәсіпрынға, 2012 жылы 23 кәсіпрынға, 2013 жылы 26 кәсіпорынға осы JIT инновациялық әдісін енгізіу үшін мемлекеттен қолдау к>рсетілген еді. 27 кәсіпорын бюджеттен қаржылай к>мек берілген еді. Солардың ішінде: Жауапкершілігі шектеулі серіктестіктер (одан әрі ЖШС), "Стройкласс" ЖШС, (Астана қ.), "КазСПО-N" ЖШС (Алматы қ.), Акционерлік қоғам (одан әрі АҚ) "Гордорремстрой" АҚ (Алматы қ.), "Caspian Beverage Holding" АҚ (Алматы қ.), "ZHERSUPOWER" ЖШС (Талдықорған қ.), "Қайнар АКБ" ЖШС(Талдықорған қ.), "Экостройсервис" АҚ (Қарағанды қ.), "Караганда Энергоцентр" ЖШС (Қарағанды қ.), "Мунаймаш" АҚ (Петропавл қ.), "Петропавловский завод тяжелого машиностроения" АҚ (Петропавл қ.), "Костанайские минералы" АҚ (Жітіқара қ.), "Актюбинский завод нефтяного оборудования" АҚ (Ақтөбе қ), "АЗИЯАВТО" АҚ (Өскемен қ.) және т.б.

2009-2014 жылдарға арналған "Қазақстан кәсіпорындарына алдыңғы қатарлы басқару технологиясын енгізу" жөніндегі № 085 мемлекеттік бюждеттік бағдарламаның қорытындыларына сараптама жасап өтсек:

№085 Бағдарламасы бірнеше кезеңнен құралды:

- кезең: Ірі кәсіпрын басшыларымен басқару есебіндегі JIT инновациялық әдісін енгізу жөнінде трейнинг пен сұхбат жүргізілді. Бұл трейнингте кәсіпорынның шаруашылық қызметін зерттеу, әдісті енгізудегі құжаттарды дайындау қарастырылды. JIT инновациялық әдісі шығындарды, аяқталмаған өндірісті қысқарту, құрылғының жұмыс істеу тиімділігін арттыру, еңбектің тиімділігі, уақытты тиімді қолдану секілді мәселелер бойынша дайындық жүргізілді.

- кезең: Практикалық кезең. Шығындарды азайта отырып, өндіріс көлемін арттыру (өнеркәсіп кәсіпорындарын картельдерге біріктіру, әдісті енгізуде мамандарды даярлау)

- кезең: Ірі кәсіпорын басшылары, экспертттер, индустрия және жаңа технология министрлігімен Кайдзен-форум өткізу, қорытындыларына сараптама жасау [1].

№085 мемлекеттік бағдарламада жетістіктерге жеткен кәсіпорындар:

"Стройкласс" ЖШС құрылыстық фирмасы СНИП регламенті бойынша кірпішті қалау 3 қабатқа дейін болса, JIT инновациялық әдісі негізінде құрылғыларды тиімді қолданып кірпішті 5 қабатқа дейін өнімділікке қол жеткізген. Тиімділік көлемі 60 % артқан.

"Қарағанды Энергоцентр" ЖШС-де өндірісте ұқыптылық қағидасын ұстана отырып, тапсырыс берушілердің тапсырыстарын 3 сағат 20 минуттан 2 сағат 3 минутқа дейін қысқарған.

"Қайнар АКБ" ЖШС ұқыпты өндірістік аспаптардан енгізуден 1 аккумуляторға электролит құю уақытын қысқартты. Мұнда 18 секундтан 15 секундқа дейін уақытты үнемдейді. Тәулігіне 3 400 аккумуляторлар өндіріліп жатыр, уақыттың қысқартылуы 2 сағат 50 минутке дейін үнемделеді. Жылдық эффект - 34 күн. Осы айғақтар кәсіпорындарға технологиялық өнімділік, бәсекеге түсе алушылықты жоғарылатуда, басқару технологияларының қолдануы маңызды рөл атқарады;

Ендігі кезекте JIT инновациялық әдісінің есептеулеріне тоқталып, сараптама жасасақ, өндірістік есептеу кезеңі қысқартылып,сонымен қатар кәсіпорынға орасан пайда әкеледі.

JIT инновациялық әдісінде 1310 "Шикізат және материалдар" және 8110 "Негізгі өндіріс" шоттары "Материал және өндіріс" шотымен ауыстырылады. Келіп түскен материалдар бірден өндіріске жіберіледі де, 1310 "Шикізат және материалдар" шоты қажет болмайды.

Кәсіпорын JIT инновациялық әдісін қолданады. Шығындарды есепке алу 3 негізгі кезеңдермен есепке алынады:

- -шикізат пен материалды сатып алу;

- -дайын өнімді өндіру;

-дайын өнімді сату;

-дайын өнімді сату;

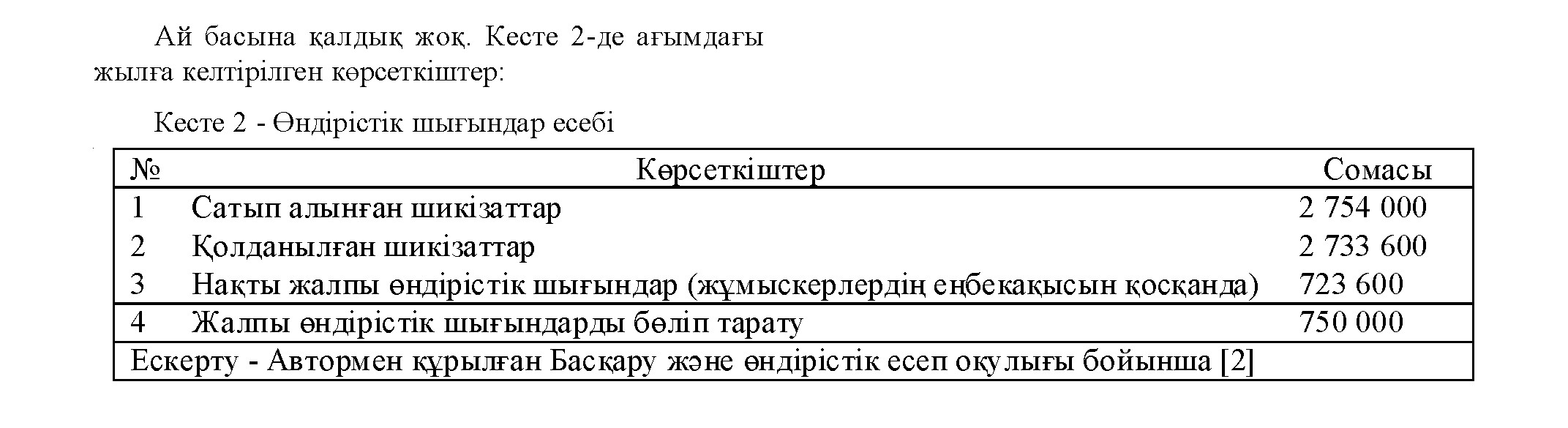

Материалды сатып алу бойынша кәсіпорын бухгалтерлік жазуларды көрсетеді. Тауар сатылған бойда, шикізат пен материалдар(өнім бірлігіне 102 ш.б.) норма бойынша есептен шығарылады, жалпы өндірістік шығындар өнім бірлігіне 28 ш.б.). Кәсіпорын 26 800 компьютер құрастырып, 26 400 бірлігін сатты. Тауарға кеткен нақты шығындар: шикізат пен материал 102 ш.б., жалпы өндірістік шығындар 27 ш.б.

Келесі бухгалтерлік жазуларды береміз:

- Д-т "Шикізат және өндіріс" 2 754 000 ш.б.

К-т "Жабдықтаушылар"

- 754 0000 ш.б.

- "Жалпыөндірістік шығындар"

723 600 ш.б.

К-т "Әртүрлі шоттар"

723 600 ш.б.

- Д-т "Дайын өнім"

- 484 000 ш.б.

К-т "Материал және өндіріс"

- 733 600 ш.б.

К-т"Жалпыөндірістік шығындар"

750 400 ш.б.

- Д-т "Сатылған өнімнің өзіндік құны"

- 482 000 ш.б.

К-т "Дайын өнім"

3 482 000 ш.б.

- Д-т "Жалпыөндірістік шығындар"

26 400 ш.б.

К-т "Сатылған өнімнің өзіндік құны"

26 400 ш.б.

Осы келтірілген мысал JIT инновациялық әдісі есептеу кезеңін едәуір түрде жеңілдететінін көрсетеді [2, б.1072].

80-жылдардың соңында үстеме шығыстарды бөліп таратуда инновациялық әдістердің енгізілуі төмендегідей оң көрсеткіштерге алып келді:

- -Тауар өнімін өндіру асстортименті көбейді. Олар дизайн, шығындар көлем жөнінен айрықшаланды.

- -Өндірістік кезеңді автоматтандыру тікелей еңбек шығындарын төмендетіп, үстеме шығыстардың өсуіне әкелді. Үстеме шығыстар мен тікелей еңбек шығындары арасындағы корреляцияның бұзылуына әкелді.

- -Өндіріске тікелей қатысы жоқ шығындар көлемі өсті, оларға логистика шығындары,тауарды техникалық бақылау, сатуға кеткен шығындар

- -Есептеу жүйесін автоматтандыру құжаттармен жұмыс істеуде күрделілек әрі тиімді әдістерді қолдануға мүмкіндік берді.

Жоғарыда айтылғандар жаңа инновациялық әдіс АВС жүйесінің пайда болуына әсерін тигізді. АВС жүйесі үстеме шығыстарды арнайы қызмет түрлеріне бөлу қызметімен ерекшеленеді.

Функциялары бойынша шығындар есебін экономистер Купер мен Каплан (1988ж) әзірледі және АВС (aktiviti - based) атауын алған. АВС - жүйе үстеме шығындарды өнімге жатқызу мен өнімдердің өзіндік құнын есептеудің неғұрлым қатаң тәсілін болжайды. АВС - жүйе, басқару шешімдерін әзірлеу үшін пайдалы, өзіндік құн туралы ақпаратты қамтамасыз етеді деп есептелінеді.

Э.Аткинсон және Р.Каплан АВС жүйесін енгізудегі кедергілер мен қиыншылықтарды көрсеткен:

- Нақты мақсаттың жоқтығы. Нарыққа өнім түрін одан әрі жетілдіру керек пе? Басқа өнім ассортиментін ұсыну керек па деген нақты мақсаттарды айқындап алу керек.

- Фирманы басқарушыларының нақты міндеттемелерді бөліп бермеуі.

АВС жүйені енгізгенде тек қаржымен айналысатын топтың ғана жұмыс істеуі. Жүйені енгізуде топ болып жұмыс істеу керек. Маркетинг бөлімі, инженерлер, экономистер барлығы өнімді өндіру циклымен қатысты барлық мамандар қатысуы керек.

- Кеңес берушілердің көмегі. Көптеген фирма АВС жүйені енгізбек болғанда, тек оның бағдарламалық қамтамасыздандырылуы жеткілікті деп ойлайды. Бірақ, бұлар тек АВС жүйенің шаблон нұсқасын ғана көрсетеді. Сондықтан жүйені меңгерген мамандардың көмегі қажет.

- АВС әдісін енгізгенде жүйеліліктің болуы. Бұл әдіс өзінің кезең-кезеңдерімен нақты көрсеткіштермен орындалып отыруы керек [3, б.213].

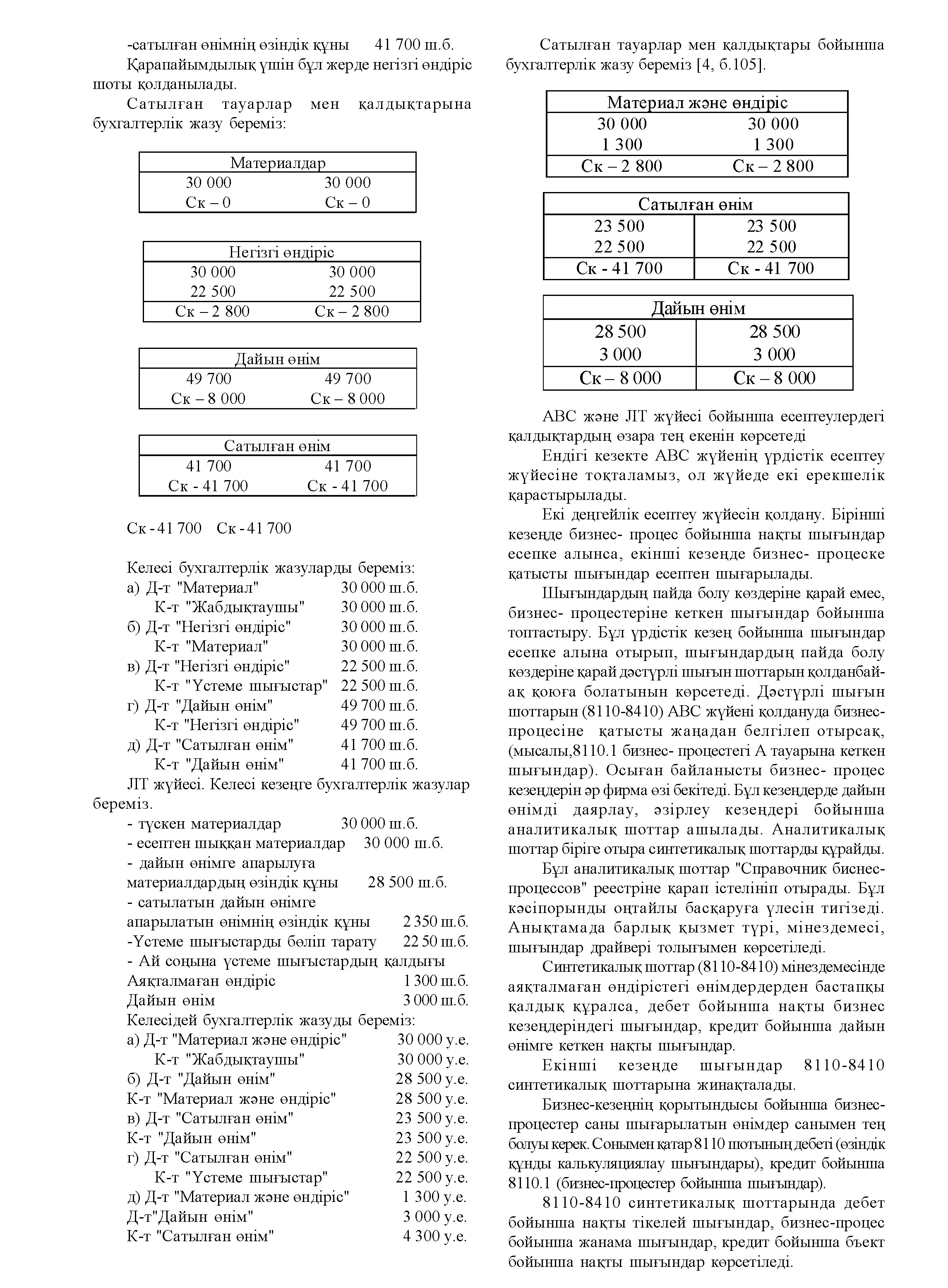

Стэнфорд университетінің профессорлары Чарльз Хорнгрен мен Джорж Фостер АВС және JIT инновациялық әдістеріне есептеу жүргізіп, салыстыру жасаған. Сол есептеулерге тоқталсақ:

Кәсіпорын АВС жүйені қолданады. Қорларды жартылай фабрикаттарды сақтауға, тасымалдауға, жұмыскерлердің жұмыс орнына байланысты шығындары болады. Еңбек шығындары үстеме шығыстарға апарылады. Ай басына қалдықтар жоқ.

АВС жүйесі. Кезең ішіндегі ақпараттарды негізге ала отырып, келесі бухгалтерлік жазуларды береміз:

- -келіп түскен материалдар 30 000 ш.б.

- -есептен шыққан материалдар 30 000 ш.б. -үстеме шығыстарды бөліп тарату 22 500 ш.б. -дайын өнімнің өзіндік құны 49 700 ш.б.

АВС жүйеде тікелей шығындарға 1310 шотында есепке алынатын материалдар жатады. Бизнес- процес бойынша жанама шығындар аналитикалық шоттарда есепке алынатын шығындар көрсетіледі.

Есепке алу технологиясында келесі алгоритм сақталады.

- Бизнес-процесте экономикалық элементтер бойынша нақты шығындарды есепке алу. Дебетте 8110.1 субшоты (А тауарын шығарудағы бизнес- процестегі шығындар), кредит 8111.1-8110.1)

- Келіп түскен материалдардың нақты шығындары (мысалы, дебет 1310, кредит 3310,1250)

- Өзіндік құнды калькуляциялауда жұмсалған шығындарды есепке алу.(дебет 8110-8410, кредит 1310)

- Шығындарды есептен шығару (дебет 1320, кредит 8110)

- Өнімді шығару кезінде әрбір кезеңдердегі шығындар аналитикалық шоттарда есепке алынады [5, б.412].

Қазақстан мемлекеті басқару есебіндегі инновациялық әдістерді енгізудегі мемлекеттің қолдауымен жүргізіп жатқан жалғыз ел болып саналады. Басқа мемлекеттерде бұл идеялар бизнес арқылы жүзеге асып жатыр. Бұл елдің экономикалық жағдайына,экономикалық қызмет түрлеріне тікелей қатысты болып келеді. Өйткені мемлекетімізде шағын және орта бизнес басқару есебін қолданбайды. Басқару есебі өндірісте шешім қабылдау кезеңінде өте маңызды рөл атқарады. Еліміздегі шағын және орта бизнестерге басқару есебінің инновациялық әдістерін енгізу деңгейін нөлдік дәрежеде десек, қателеспеген боламыз. Тағы бір кемшілігі өнімнің өзіндік құнын калькуляциялауда отандық әдістерді ғана қолданып отыруы. Олар бұл инновациялық әдістерді өндіріске енгізбеуі, олардың өз құндарын ақтап алу құны төмен, себебі бұл әдістерді енгізуге үлкен шығындар жұмсалады.

Бұл жерде инновациялық әдістерді жетік білетін мамандардың аз болуы. Теориялық және тәжірибелік тұрғыдан екеуін қатар байланыстыра алатын білікті мамандардың тапшылығы. Елімізде ақпараттық қолдау жағы да әлсіз, мысалы инновациялық әдістердің артықшылығы туралы ақпараттар жайлы веб-сайт, форумдардың аздығын айтуға болады. Ең бастысы инновациялық әдістерді енгізген кәсіпорындар тәжірибелерімен бөліскісі келмейді. Олар оны коммерциялық құпия ретінде сақтап отырады. Бірақ, бұл әдістер кәсіпорынның бәсекелік қабілетін одан әрі арттыруға мүмкіндік береді. Бұл инновациялық әдістер жайлы, оларды отандық экономикаға енгізу туралы бізден экономикасы дамыған Ресей Федерациясының интернет- ресурстары ешқандай ақпарат бермейді [6, б.23].

Инновациялық әдістерді енгізу тек қана отандық қана емес, шетелдік инвесторларды да кәсіпорынға инвестиция тартуға үлкен мүмкіндіктер береді. Ол шетелдік инвесторлардың тактикалық және стратегиялық жоспарларына деген сенімділікті арттырады.

Инновациялық әдістер жайлы толық ақпараттарды тек ағылшын, шетел тілдерінде ғана алуға болады. Шетел тілдерінде инновациялық әдістер арқылы экономикалық тиімді шешім қабылдау, экономикалық пайданы көбейту туралы толық ақпарат берілген. Бұл әдістердің негізін қалаған да шетелдік ғалымдар. Экономикасы дамыған елдерде көптеген ғылыми журналдар, импакт-факт деңгейіндегі инновациялық әдістерді теориялық және тәжірибелік тұрғыдан қарастырылып жазылған ғылыми еңбектер көп басылымға шығып тұрады.

Қазақстанға инновациялық әдістерді енгізуде мемлекеттік бағдарламамен басталған істі жалғастыру керек. Бұл мемлекеттік бюджеттік №085 "Қазақстан кәсіпорындарына алдыңғы қатарлы басқару технологиясын енгізу" бағдарламасының уақыты аяқталған еді. Осыған байланысты біздің инновациялық әдістерді отанымызға енгізуде ұсынғымыз келетін шешу жолдары:

- Инновациялық әдістер жайлы веб-сайт, форумдарды құру;

- Инновациялық әдісті енгізген кәсіпорындардағы білікті мамандармен интернет- ресурстар арқылы тәжірибе алмасу;

- Бұл әдістер туралы ақпарат, қалай кәсіпорынға енгізуге болатыны жайлы электрондық журналдар шығару; Ақпарат көздерін көбейту.

- Мемлекеттік бағдарлама бастамасы бойынша, әдістерді енгізуде кеткен қателіктер мен артықшылықтарын ескере отырып, әдістерді енгізуді әрі қарай жалғастыру.

- Шетелдік ғалымдардың ғылыми ізденістері мен жұмыстарын сауатты түрде өз тілімізге аудару;

- Білікті мамандарды тарту, бұл әдістерді меңгергісі келетін мамандарды шетелге тәжірибе алмасуға жіберу;

- Қазақстандағы инновациялық әдістер жайлы "Кайдзен-клуб", "Лин-форум" секілді іс-шаралар санын көбейту [7, б.12].

- Мемлекет тарапынан қолдау көрсету, инновациялық әдістерді енгізу бойынша гранттар, салықтық жеңілдіктер т.б. қарастыру.

Жоғарыдағы толық зерттеулерге қорытынды жасай отыра, мемлекетімізге инновациялық әдістерді енгізу қажет. Қазақстан интеграциялық Экономикалық союздың белсенді мүшесі. Алдағы уақытта Дүниежүзілік Сауда ұйымына ену басты мақсатта тұр. Сол себепті бәсекеге қабілетті өнімді өндіруде, ол өнімнен түсетін пайданың көп болуы, шығындардың аз деңгейді қамтуы тікелей инновациялық әдістерді енгізумен байланысты.

Пайдаланылған әдебиеттер тізімі:

- Государственная бюджетная программа 085 "Внедрение современных управленческих технологий на предприятиях Казахстана" на 2009-2014 гг. - Режим доступа: http://www.nif.kz/upload/download/2972.pdf

- Друри К. Управленческий и производственный учет / Вводный курс - 2012. - С.1072-1075

- Разливаева Л.В. Управленческий учет - 2007. - С.213

- Попова Л.А.Финансовый учет хозяйствующих субъектов - 2009. - С.105

- Хорнгрен Ч., Фостер Д. Бухгалтерский учет: управленческий аспект - 2003. - С.412

- Маскелл Б., Баггали Б. Практика бережливого учёта: управленческий, финансовый учёт и система отчётности на бережливых предприятиях - 2014. - С.23

- Журнал "Бухучет на практике". - №11, ноябрь 2010. - С.12