Аңдатпа

Мақалада коммерциялық банктердегі бөлшек банктік қызмет көрсетілімдерінің мәні және халыққа банктік қызмет көрсетулерді жетілдіру бойынша ұсыныстар берілген, бантің бөлшек қызмет көрсетілімдерінің дамуына ықпал ететін факторлар жүйеленген. Сонымен қатар, Қазақстандағы банктердің жеке тұлғаларды несиелеу және төлемдік қызмет көрсетілімдерінің жай-күйі талданған.

Қазақстанның банк секторын дамыту үдерісінде көптеген банктер тек корпоративтік банктерден әмбебап банктерге жол жүріп өтті немесе өтіп жатыр, олардың қызметінде бөлшек бизнес маңызды рөл атқарады. Көптеген банктердің бөлшек бизнесы дамыту жолының басталуы корпоративтік-бөлшек операциялардан, яғни корпоративтік клиенттердің жалақы жобаларына қызмет көрсетуден басталды.

Ақпараттық технологиялардың дамуына және клиенттердің көпшілігінің қашықтан банктік қызмет көрсету жүйесіне көшуіне байланысты бастапқыда корпоративтік клиенттермен жұмысқа бағытталып құрылған инфрақұрылым банктердің кейбір дәрежеде босауына әкелді. Нарықтың жаңа сегменттерін іздеу ірі және орта банктердің көпшілігін жеке клиенттермен жұмыс істеуге әкелді. Корпоративтік және жеке клиенттерге қызмет көрсету - бір-бірінен ерекшеленетін үдерістер, бұл банктің қолданыстағы құрылымында бөлшек бизнестің орнын анықтау кезінде проблемалар туғызады.

Қазақстан халқының әртүрлі жіктері үшін банктік қызметтердің сапасы мен қол жетімділігі ұлттық несие-банк жүйесінің әлеуметтік-экономикалық тиімділігінің негізгі өлшемдерінің бірі және оның бәсекеге қабілеттілігінің шарты болып табылады. Бөлшек банктік қызметтер экономикалық және әлеуметтік сипаттағы көптеген міндеттерді шешудің маңызды құралы болып табылады, бұл ретте осы қызмет көрсетілімдерінің сапасы мен қол жетімділігіне төлем қабілеті бар сұраныс көп шамада тәуелді және демек, экономиканың өсу қарқыны, халықтың әл-ауқаты, қоғамдағы әлеуметтік ахуал тәуелді. Осылайша, тұрақты әлеуметтік-экономикалық дамуға қол жеткізу әр түрлі әлеуметтік топтардың сұраныстарын, Қазақстанның әр түрлі өңірлері жағдайларының ерекшеліктерін ескере отырып, банктердің халыққа ұсынатын қызмет көрсетілімдерінің аясын тұрақты кеңейтуді және сапасын арттыруды талап етеді. Соңғы уақытта халықаралық қаржы дағдарысы мемлекет пен экономикалық дамыған елдер халқының банк жүйесі инсгитуттарымен өзара қарым-қатынасындағы едәуір проблемалар тудырғанымен, тұтастай алғанда, бұл қазіргі заманғы эконом и кала рдың тұрақты, серпінді дамуын қамтамасыз етуде бөлшек банктік қызметтер көрсету саласының өсіп келе жатқан маңызын жоймайды.

Қазақстандық банктердің негізгі міндеті - сапалы клиенттік қызмет көрсету. Қазіргі уақытта банктер клиенттік базаны жаулап алуды жаңа заманауи қызметтер мен банк өнімдерін енгізумен және дамытумен байланыстырады. Сонымен қатар, Қазақстан жағдайында жаңа технологиялар өңірлік және бөлшек желінің дамуына қайшы келмейді, керісінше, оларды неғұрлым үйлесімді дамытуға мүмкіндік береді. Халыққа қызмет көрсететін банктердің рөлін белсендірудің мәні ең аз шығындар кезінде ең жоғары тиімділікке, клиенттердің банктік қызмет көрсетудегі қажеттіліктерін неғұрлым толық қанағаттандыруға, жеке тұлғаларға банктік қызмет көрсету сапасын жақсартуға, банктік қызмет көрсету спектрін кеңейтуге және олардың өзіндік құнын төмендетуге жәрдемдесуден тұрады.

Қазіргі жағдайда банк индустриясын дамытудың келешектік бағыттарының бірі - бөлшек банк бизнесі болып табылады. Қазақсганның әмбебап банктеріндегі корпоративтік бизнес ұзақ уақыт пайда орталығы болды, ол бөлшек операциялардан шығындарды жабуға да жетті. Алайда дағдарыстан кейінгі операциялық ортада маржаның қысқаруы және корпоративтік несиелер бойынша мерзімі өтіп кету деңгейі таяудағы екі-үш жылда корпоративтік банк бизнесінің жоғары пайдасына үміт артуға келмейтінін көрсетті. Тиісінше, бірқатар бөлшек банктердің ірі өңірлік сату желілерінің дамуына және тиімділігінің өсуіне арналған шығындарды оңтайландыруды қоса алғанда, бөлшек бизнестің шығынсыздығына қойылатын талаптар өсуде.

Бөлшек банк қызметтері банктің өзінің бизнесін ғана емес, сонымен қатар жалпы ел экономикасын дамытудың негізі болып табылады. Қазіргі кезеңде банктер әлемдік экономикалық дағдарыс салдарынан қиындыққа кезікті. Бірақ, осы факторларға қарамастан, бөлшек банк секторы кеңейтіліп, жаңғыртылуда.

Бөлшек банктік қызметтердің өсуі және олардың дамуы біздің еліміздің эконом и касында жылдам секірістер болып отыр, бірінші кезекте бұл тұтынушылардың, яғни клиенттердің көбеюімен байланысты. Және, әрине, бұл банктер арасындағы бәсекелестіктің өсуіне эсер етеді.

Коммерциялық шетелдік банктердің қызметтерін қазақстанның банктерімен салыстыра отырып, олардың алға кеткені бірден көрініп тұрғанын байқауға болады. Олардың бөлшек банктік қызметтер нарығы әлдеқайда кең. Мысалы, шетелдік банктердің депозиттік қызметтерін талдағанда, олардың әртүрлілігі анықталды, бұл салық жеңілдіктері белгіленетін салымдар болуы мүмкін, сондай-ақ Францияда, мысалы, несие- жинақ салымы сияқты қызмет түрі, осы қызметтің ерекшелігі белгілі бір уақыт ішінде өз жинақгарын сақтаған клиентке ипотекалық несие немесе бизнесті дамытуға несие ала алуға мүмкіндік береді.

АҚШ-та, мысалы, зейнетақы жинақ шоттары тәжірибеге алынады, бұл клиенттердің зейнетақы жасына жеткен кезде ғана пай дала на алатын жинақталуы. Шетелдерде несиелендіру Қазақстанға қарағанда айтарлықтай ертерек енгізіле бастады. Шетелдік банктер бұрын білім беру, тұрғын үй және автокөлік сатып алуға несие бере бастады. Және, әрине, олар интернет-банкинг және қашықтан банктік қызмет көрсету сияқты банктік қызметтердің негізін қалаушы болды.

Қазақстан Республикасындағы бөлшек сауда сегментінің қазіргі уақыттағы негізгі клиенттерінің дағдарыстық көңіл-күйіне қарамастан, өсу мен дамуға зор әлеуеті бар. Коммерциялық банктер жеке тұлғаларды жеке қаражаттың маңызды жеткізушілерінің бірі деп санайды, ал егер жеке тұлғалардың сыртқы ортасы халықтың кірістерінің өсуі туралы айтуға мүмкіндік берсе, онда осы пайда көзі мен өтелетін міндеттемелердің құны өсуде.

Дегенмен, жеке тұтынушылар ресурстарды белсенді тұтынушылар болып табылады, мысалы, коммерциялық банктерде түрлі несие өнімдерін алу үдерісінде.[2] Кез келген жағдайда (міндеттемелер мен активтерді қалыптастырудан) жеке тұлғалардың банктердегі операцияларының өсуі банк секторына қызметтерден комиссиялық кіріс алуға мүмкіндік беретінін атап өткен жөн. Мұндай табыс көбінесе депозиттердегі қаражаттың қозғалысына немесе оларды несиелер түрінде орналастыруына тікелей байланысты емес: валюта айырбастау, ақша аударымдары, төлем карталарымен операциялар, эр түрлі компаниялардың банк қызметтері арқылы төлеу және т.б.

Бөлшек бизнестің айрықша ерекшелігі - бұл бағаны қоса алғанда, осы бағытта өнімдерді ұсынудың барлық шарттары, банктердің веб-сайттарында, ақпараттық-талдамашылық және анықтамалық порталдарда (салымдар мен несиелер бойынша пайыздық мөлшерлемелер бойынша) ашық түрде жариялану. Өзгешелігі, мысалы, корпоративтік клиенттерге ұсынылатын өнімдер мен қызметтер туралы деректерді жариялау пішінінен, әдетте, жеке үйлестіруді қажететеді. [1]

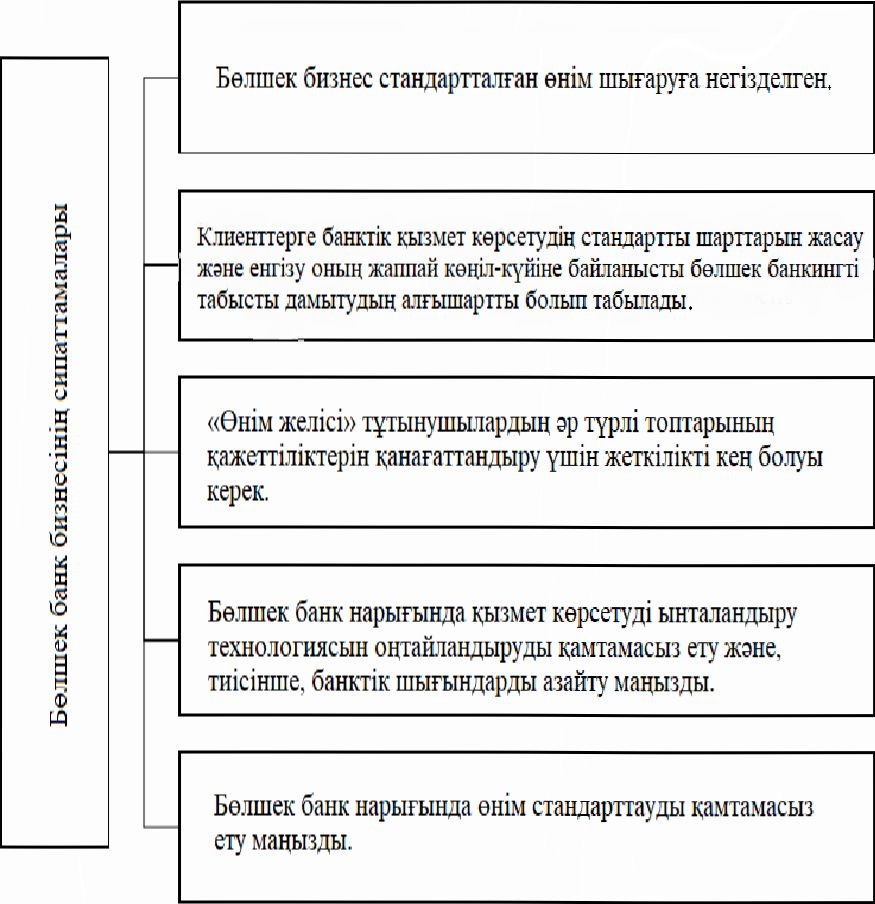

Банктік бөлшек бизнес - бұқаралық тұтынушыға стандартталған қызметтерді көрсетумен байланысты банктік қызметтің тәуелсіз саласы. [3] (1-суретті қараңыз)

Бөлшек клиенттерге қызмет көрсетудің бизнес-үдерістерін жетілдіру Қазақстандық банк секторын дамытудың маңызды міндеттерінің бірі болып табылады. Бұл келесі факторларға байланысты.

Бір жағынан, банктік сектордағы бөлшек клиенттерге қызмет көрсету елдегі экономикалық даму дәрежесін көрсетеді, екінші жағынан, банк бизнесіндегі бөлшек сауда қызметі халықтың несиелері түрінде қаржы ресурстарын қамтамасыз ету және депозиттерге ақша қабылдау арқылы экономиканың дамуына ықпал етеді.

Өкінішке орай, қаржы дағдарысы Қазақстандық банк нарығының және оның бөлшек сегментінің прогрессивті дамуын тоқтатты. Банктер мен клиенттердің арасындағы сенімгерлік қарым-қатынастардың бұзылуы бөлшек банкингке қиындық туғызды.

Банктік бөлшек бизнестің негізгі ерекшеліктері:

- банктердің қызмет көрсету саласындағы қызметін мемлекет пен қоғамның ерекше назарында ұстайды, өйткені банк секторы әлеуметтік тұрғыдан алғанда тәуекелдің өсу аймағы болып табылады, себебі банкке қалыпты ақша айналымы қабілетінің жоғалуы оның бір бөлігін берген халықтың жинақ ақшасының жоғалуына әкеледі,;

- Қазақстан заңнамасында жеке тұлғалардың қаражатын тартуға және пайдалануға байланысгы банктердің қызмет көрсетілімдерін ұсынуы болып табылады;

- Банктің бөлшек қызмет көрсетілімдері - бұл стандартталған банк өнімдеріне негізделген банктік қызмет көрсетілімдері сияқты жеке, отбасылық және коммерциялық емес іс-әрекеттерді орындау үшін халық ұсынатын қызметтер.

Қазіргі заманғы бөлшек бизнес - бұл банктердің клиентке бағытталған инновациялық стратегиясына сүйенетін және Ритейл клиенттерінің (жеке тұлғалар және заңды тұлғалардың елеусіз бөлігі) сегментін қамтитын банк қызметін ұйымдастырудың жаңа түрі. Банк секторында жаңа қызметтердің диффузия дәрежесі жоғары болғандықтан, банк жаңа қызметті енгізу кезінде новатор позициясын ұзақ уақыт ұстай алмайды, бұл сыртқы ортаның өзгеруіне, оның ішінде нарық ахуалына, сондай-ақ жоғары мақсаттық аудиторияларды тұрақты іздестіруге жылдам реакция қажеттілігін негіздейді. Бизнесті жүргізудің қазіргі заманғы шарттары банктерге бизнестің бөлшек сауда бағытын басқару жүйесіне, атап айтқанда тәуекелдерді бағалауда сауатты тәсілдерге, банктің экономикалық тиімділігін арттыруға және бөлшек қызмет көрсету сапасын бақылауға барынша назар аударуды талап етеді[6].

1-сурет. Банктің бөлшек бизнесі сипаттамасы

Қазақстандағы банктердің жеке тұлғаларды несиелеу және төлемдік қызмет көрсетілімдерінің жай-күйін талдайтын болсақ,Қазақстанда банктердің саны 2018 жылдың басынан бері 32-ден 28-ге дейін азайды. Қазкоммерцбанк Халық Банкімен бірікті, Qazaq Banki, Эксимбанк және Астана Банкі лицензиясынан айырылды.

2019 жылдың бірінші қаңтарына Қазақстанның банк секторы 28 екінші деңгейдегі банкпен көрінеді, оның ішінде 14 шетел қатысуымен құрылған банк, оның ішінде 12-сі еншілес банктер. ҚР коммерциялық банктерінің активтері 2019 жылғы 1 қаңтардағы жағдай бойынша 25 241,0 млрд.теңгені құрады (2018 жылдың басында бұл 24 157,9 млрд. теңге болатын), 2018 жылдың басынан өсуі - 4,5%-ды құрады.

Активтер құрылымында ең үлкен үлесті (жиынтық активтерден 50,7%) 13 762,7 млрд.теңге (2018 жылдың басына - 13 590,5 млрд. теңге) сомасында несиелік қоржын алады, 2018 жылдың басынан - 1,3% ұлғайған. Заңды тұлғаларға қарыздар несиелік қоржынның 28,5% үлесімен 3 928,0 млрд.теңгені құрайды (2018 жылдың басында - 4 195,1 млрд. теңге немесе несиелік қоржынның 30,9%), 2018 жылдың басынан бастап - 6,4% азайған. Жеке тұлғаларға қарыздар несиелік қоржынның 36,3% үлесін алып, 4 993,4 млрд. теңгені құрайды (2018 жылдың басында - 4 259,1 млрд, теңге немесе

несие қоржынының 31,3%), 2018 жылдың басынан бастап - 17,2% ұлғайған. Тұтыну қарыздары несие қоржынының 25,5% үлесімен 3 508,8 млрд.теңгені құрайды (2018 жылдың басында - 2 955,9 млрд. теңге немесе несие қоржынының 21,7%), 2018 жылдың басынан басгап - 18,7% ұлғайған.

1-кесте. ҚР банктердің жеке тұлғаларға берген несиелерінің үлесі[4]

|

2015 |

2016 |

2017 |

2018 |

|||||

|

Млн.Т |

% |

Млн.т |

% |

Млн.Т |

% |

Млн.т |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Барлық берілгені |

12 674 245 |

100/ 100 |

12 708 324 |

100/ 100 |

12 705 352 |

100 100 |

13 091 764 |

100/ 100 |

|

Заңды тұлғаларға |

8 510 656 |

67,1 |

8 668 542 |

68,2 |

8 164 366 |

64,3 |

7 789 144 |

59,5 |

|

Жеке тұлғаға |

4 163 589 |

32,9 |

4 039 782 |

31,8 |

4 540 986 |

35,7 |

5 302 620 |

40,5 |

|

Ұлттық валютада |

8 401 114 |

100/ 66,2 |

8 578 859 |

100/ 67,5 |

9 366 787 |

100/ 73,7 |

10 094 320 |

100/ 77,1 |

|

Заңды тұлғаларға |

4 844 Ill |

57,7/ |

4 995 630 |

58,2/ |

5 115 925 |

54,6 |

4 966 372 |

49,2 |

|

Жеке тұлғаларға |

3 557 003 |

42,3/ 85 |

3 583 229 |

41,8/ 88,6 |

4 250 863 |

45,4 93,6 |

5 127 949 |

50,8 / 96,7 |

|

Шетел валютасында |

4 273 131 |

100/ 33,8 |

4 129 465 |

100/ 32,5 |

3 338 565 |

100/ 26,3 |

2 997 444 |

100/ 22,9 |

|

Заңды тұлғаларға |

3 666 545 |

85,8 |

3 672 912 |

88,9 |

3 048 442 |

91,3 |

2 822 772 |

94,2 |

|

Жеке тұлғаларға |

606 585 |

14,2/ 15 |

456 553 |

11,1/ 11,4 |

290 123 |

8,7/ 6,4 |

174 671 |

5,8/ 3,3 |

1-кестеден көріп отырғанымыздай, елімізде банктердің жеке тұлғаларға несиелерінің үлесі, 2015 жылы 32,9%, 2016 - 31,8%, 2017 - 35,7%, ал 2018 жылы - 40,5% болса, 2018 жылы 2015 жылмен салыстырғанда жеке тұлғаларға берген несиелердің үлесі бұрынғы 32,9%- дан 7,6 пайыздық пунктке өсіп, 40,5%-ды құраған.

Кесте мәліметтері көрсетіп отырғандай, банктердің ұлттық валютада берілген барлық несиедегі жеке тұлғаларға несиелерінің үлесі, 2015 жылы 42,3%, 2016 - 41,8%, 2017 - 45,4%, ал 2018 жылы - 50,8% болса, 2018 жылы 2015 жылмен салыстырғанда ұлттық валютада барлық несиедегі жеке тұлғаларға берген несиелердің үлесі бұрынғы 42,3%-дан 8,5 пайыздық пунктке өсіп, 50,8%-ды құраған.

Kecrere сүйенсек, Қазақстанның екінші деңгейлі банктерінің шетел валютасында ұсынған жалпы несие көлеміндегі жеке тұлғаларға несиелерінің үлесі, 2015 жылы 14,2%, 2016 - 11,1%, 2017 - 8,7%, ал 2018 жылы - 5,8%, ал 2018 жылы 2015 жылмен салыстырғанда шетел валютасында жалпы несиедегі жеке тұлғаларға несиелердің үлесі бұрынғы 14,2%-дан 8,4 пайыздық пунктке азайып, 5,8%-ды құраған.

Жеке тұлғаларға берілген несиені валюталар түріне қарай жіктеп талдау нәтижелері жеке тұлғалардың несиені ұлттық валютада жылдан жылға өсу үрдісін көрсетті, оның ең басты себебі елдегі ұлттық валютаның дүркін-дүркін девальвациянуы деп ойлаймыз.

Қазіргі заманғы банктік бөлшек бизнесті дамытудағы маңызды фактор - Қазақстан өңірлерінде аумақтық қатысудың серпінді дамуы. Бөлшек банк 81 желілері банктің әрбір бөлімінде (немесе тіпті алыс қашықтықта) бар қызметтердің кез-келгенін ұсыну мүмкіндігін қамтамасыз ететін етіп ұй ымдастырылады [7].

Бөлшек бизнес банк секторы өсуінің негізгі қозғаушы күші болды және солай қалады. Бірақ бұл ретте бөлшек банк бизнесіне клиенттердің өзгермелі сұраныстарына тұрақты түрде икемделуге тура келеді. Қазірдің өзінде клиенттерге қызмет көрсетуде мықты бәсекелестік позицияларды қамтамасыз еткен және өзінің клиенттік бағдарлануының арқасында жоғары беделге ие болған банктер бар. Бұл жағдайда клиенттер, олардың тілегі мен қажеттіліктерін орындау өнімнің өзін әзірлеу үшін маңызды негіз болып табылады. Бөлшек банктер азық-түлік қатарын кең кешен ретінде қарастырады. Ол салымдарға қаражат қабылдауды ғана емес, немесе несие бағдарламасын да, сондай-ақ клиентке бағытталған көзқарас тұрғысынан өнімге тән бірқатар аспектілерді де қамтиды: өнімге жеңіл қол жеткізу, қарапайымдылық, тұтынушы үшін айқындық.

XX ғасырдың соңына қарай көптеген сегменттерде нағыз өнім мол болды, сонымен қатар өнімдердің өздері өзінің қызметтік қасиеттері, техникалық және сапалық сипаттамалары бойынша өте жақын болды. Бәсекелестік артықшылығы клиенттік бағдарланушылық болды. Жаңа клиенттерді іздеу және тарту бойынша тұрақты жұмыстан басқа банктер бұрыннан бар клиенттердің сұраныстарын, атап айтқанда аралас немесе қосымша қызметтерді пайдалану есебінен неғұрлым сапалы және жан-жақты қанағаттандыруға көбірек көңіл белуге арналған жағдай үлкен маңызға ие. Мұнда қазақстандық банктер үшін нақты мақсатты нарықтарды - банк ұсынатын қызметтердің белгілі бір жиынтығын пайдаланатын клиенттер топтарын қалыптастыру ерекше маңызға ие болады. Бұл ретте бір клиент бірнеше мақсатты нарықтардың қатысушысы бола алады [2].

Көптеген ірі және орта банктерде бөлшек бизнес екінші дәрежелі рөлдерде көрсетіледі, бұл корпоративтік және күрделі капитал салу қажеттілігімен салыстырғанда бөлшек бизнестің өтімділігінің ұзақ мерзіміне байланысты. Бір ірі кәсіпорынға өтімді кепілге $ 10 млн-ға несие беру әлдеқайда оңай, арзан және жылдамырақ. Бөлшек несиелердің кірістілігі айтарлықтай жоғары болғанымен, сондай-ақ оларды қайтармау тәуекелі, сондай-ақ осындай несиелерді берудің және кейіннен қызмет көрсетудің өзіндік құны жоғары[5].

Бөлшек банк өнімдерін сату кезінде туындайтын проблемалар қысқа мерзімде банк бойынша өкім немесе бұйрық шығару жолымен жойылуы мүмкін емес. Бірақ, егер оларды уақытында шешуге кіріссе, онда белгілі бір уақыт кезеңі өткеннен кейін банк бөлшек өнімдерді сату көлемін ұлғайтады және жеке тұлға клиенттерге қызмет көрсету сапасын жақсартады. Персоналдың қызметтік міндеттеріне клиенттерді банкке белсенді тарту; банктің ұсынылатын өнімдері бойынша әлеуетті клиенттерге кеңес беру; оларды ұсыну рәсімдері мәселелері жатады. Банк өнімдері туралы алғашқы ақпарат беретін және клиентке таңдау жасауға көмектесетін банк кеңсесінде консультанттардың қатысуы сату көлемін ұлғайтуға мүмкіндік береді.

Әдебиеттер тізімі:

- Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело: розничный бизнес: учебное пособие/ кол. авторов - M.: КНОРУС, 2013 - С. 416

- Бондаренко Т.Г. Направления кредитной политики коммерческих банков в современных условиях // В сборнике: Перспективы развития науки и образования сборник научных трудов по материалам Международной научно-практической конференции. - Министерство образования и науки Российской Федерации. 2014. - С. 44-46.

- Берман Барри, Эванс Джоэл Р. Розничная торговля: стратегический подход. - M.: Вильямс, 2003. - С.30-35

- Статистическая информация Департамента платежных систем Национального Банка. Официальный Интернет-ресурс Национального Банка Республики Казахстан.

- «Innovations in retail payments» (Report of the Working group of Bank for International Settlements), May 2012 (Отчет Рабочей группы Банка международных расчетов «Инновации розничных платежей», май 2012г.);

- Шестак О. Н. Розничный бизнес банка: учебное пособие / Шестак О. H., Левченко Л. П. - Минск: Вышэйшая школа, 2014. - С. 144

- Жамбылова Г.Ж., Канатова А.Ж. Коммерциялық банктердегі стратегиялық жоспарлаудың сатылары // Х.Досмұхамедов атындағы Атырау мемлекеттік университетінің Хабаршысы. - Атырау, № 3(46), 2017. - 166-172 б.