Аңдатпа

Мақалада банк қызметіндегі банк өнімдері туралы ғалым экономистердің еңбектеріне қысқаша шолу жасалып, банк өнімдерінің заманауи жағдайына талдау жүргізілді.

Банк операциясын, мәмілені және банк қызметін банк өнімдерінің дербес түрлері деп санауды ұсынып, олардың әрқайсысы банк қызметінің ерекше жағын көрсететіндігі негізделді. Авторлар банк өнімдерінің жекелеген түрлерінің өзара байланысы мен өзара тәуелділігінің ерекше механизмі бар екендігін қарастырды. "Банк операциясы", "банк қызметі" және "мәміле" ұғымдары айқындалып, авторлық тұрғыдан қарастырылды.

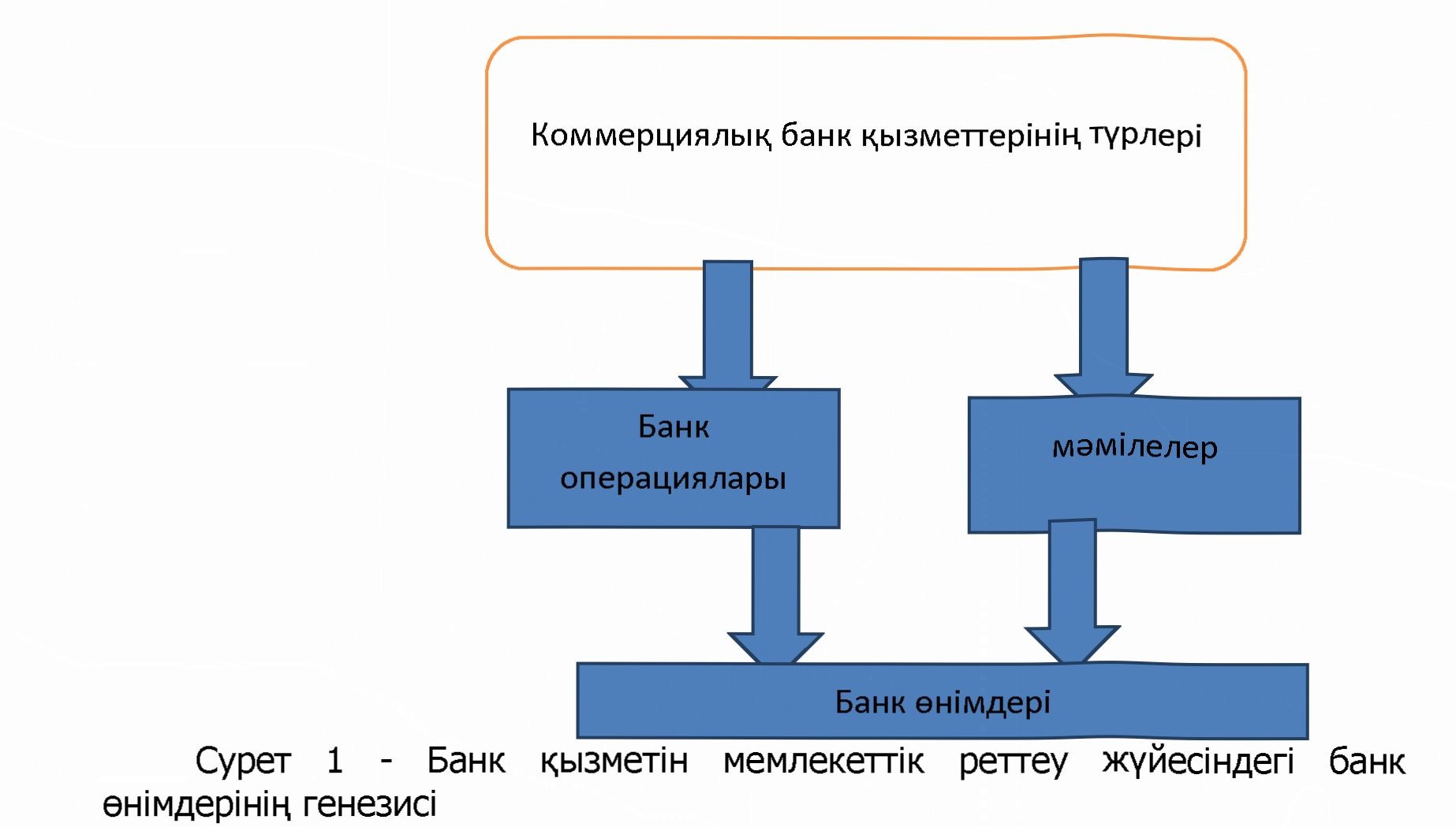

Коммерциялық банк қызметінің нәтижесі банк өнімін жасау және сату болып табылады. Банк өнімінің генезисі банктік қызметтің заңмен бекітілген түрлеріне негізделеді.

Коммерциялық банк қолданыстағы заңнаманы және өз дамуының қабылданған стратегиясын басшылыққа ала отырып, нәтижесі банк өнімдерін жасау болып табылатын ішкі өнім саясатын құрады (сурет. 1).

Осы тақырыпты зерттеп жүрген ғалым-экономистердің пікірінше, "банк өнімі" ұғымы несие ұйымына заңмен бекітілген қызмет түрлерінен сапалы ерекшеленеді. Erep қызмет түрлері ресми рұқсат етілген, яғни ықтимал ретінде ғана жазылған болса, онда банк өнімдері ерекше, бірегей қасиеттерге ие: олардың әрқайсысы бойынша банктер нақты пайыздық мөлшерлемелерді, мерзімдерді, ұсыну шарттарын және т.б. дербес белгілейді.

Профессор О.И. Лаврушин "банк ерекше кәсіпорын ретінде ақша, төлем қаражаты түріндегі ерекше түрдегіөнім өндіреді..." [1].

Шетелдік экономист П. С. Роуз банк өнімі ретінде банк қызметін және басқа да ерекше қызмет түрлерін айтады: "Банк - бұл қоғамның ақша ресурстарын кәсіби басқаруды жүзеге асыратын, сондай-ақ экономикада басқа да көптеген функцияларды орындайтын қаржылық қызмет көрсететін фирма" [2].

Банк операциясын, мәмілені және банк қызметін банк өнімдерінің дербес түрлері деп санауды ұсынамыз, олардың әрқайсысы банк қызметінің ерекше жағын көрсетеді. Авторлардың пікірінше, банк өнімдерінің жекелеген түрлерінің өзара байланысы мен өзара тәуелділігінің ерекше механизм! бар. "Банк операциясы", "банк қызметі" және "мәміле" ұғымдары заңнама деңгейінде мы на дай түрде айқындалады:

- банк операциясы деп "Банк"арнайы мәртебесін алған трансакциялар түсініледі. Жиынтығында оларды жүзеге асырудың айрықша құқығы тек банктік несие ұйымдары болады;

70

- мәмілелерге коммерциялық банк кәсіпкерлік субъектісі бола отырып, басқа шаруашылық жүргізуші субъектілермен бірдей жүргізуге құқығы бар қызмет түрлері жатады;

- банктік қызмет коммерциялық банк қызметінің оқшауланған түрі ретінде бөлінбейді.

Банк өнімдерін жасау және сату процесінде заңнамалық деңгейде танылған банк операцияларымен және мәмілелермен қатар "банк қызметі" ретінде түсіндірілетін принципті жаңа қызмет түрін бөліп көрсетуге болады (сурет. 2).

Аталған екі элементке келетін болсақ, олар заңнамада толық жазылған. Операциялар мен мәмілелер бірдей экономикалық табиғатқа ие, олар әрдайым банктік шоттар бойынша ақша қаражатының қозғалысымен байланысты. Олардың айырмашылығы осы қызмет түрлерін орындайтын шаруашылық жүргізуші субъектіге мемлекет берген мәртебеліктен, өкілеттіліктен тұрады [3,4].

Қазіргі уақытта ҚР банктік жүйесі көрсететін банктік қызмет түрлері 3- суретте көрсетілген.

Авторлар банктік қызметті қолданыстағы заңнамамен салыстырғанда кеңінен түсіндірілетін банктік қызметтің дербес түрі ретінде қарастыруды ұсынады.

Қазақстандық нақты жағдайында банк өнімдері нарығын дамытудың қазіргі кезеңінде онымен байланысты қызмет көрсетудің сапасын арттыру, клиенттерге қызмет көрсетудің қолайлылығы мен жылдамдығы үшін жаңа ақпараттық технологияларды пайдалану орынды. Жылдам дамып келе жатқан ақпараттық технологиялар ғасырында жаңа технологияларға назар аудармай, классикалық банктік қызметтерді ұсыну тұжырымдамасын пайдалану банкроттыққа әкелуі мүмкін. Сондықтан барлық банктер жаңа қызметтерді енгізуге және бұрыннан бар қызметтерді жетілдіруге үлкен көңіл бөледі.

Соңғы уақытта банктер ішкі шығындарды (оның ішінде персоналға) төмендетеді, бірақ сыртқы шығындарды (техникалық және бағдарламалық қамтамасыз етуге) арттырады. Қазақстан Республикасының Ұлттық Банкі жүргізген электрондық банктік қызметтер мен төлем жүйелері нарығының талдамалық шолуының деректері бойынша 2017 жылы Қазақстан аумағында қазақстандық және шетелдік эмитенттердің төлем карточкаларын пайдалана отырып, сондай-ақ оларды пайдаланбай 1,1 трлн.теңгеге 52,8 млн. транзакция жасалды (7,5 млрд. USD).

Ел аумағында әрекет ететін 38 банктердің ішінде қазіргі уақытта екінші деңгейдегі 12 банк интернет арқылы тел ем дер мен ақша аударымдарын жүзеге асыру бойынша қызметтерді ұсынады. Оның ішінде 6 Банк осы қызметтерді тек телем карточкаларын пайдалану арқылы, басқалары оларды пайдаланбай ұсынады. Екінші деңгейдегі алты банк төлемдерді және ақша аударымдарын ұялы телефон арқылы жүзеге асыру бойынша қызметтерді ұсынады. Оның ішінде 4 банк осы қызметтерді тек телем карточкаларын пайдалану арқылы, басқалары оларды пайдаланбай ұсынады. Соны мен қатар, банктік қызметтердің екі түрі бойынша барлық төлемдердің басым бөлігі ұялы байланыс операторларының қызметтеріне ақы төлеуге немесе бір банктік шоттан екіншісіне аударуға тура келеді. Үлкен қалаларда осы қызмет түрлерінің қажеттілігінің күшті саралануы да байқалады, - банктік электрондық терминалдар мен қашықтан қол жеткізу жүйелері арқылы төлемдердің негізгі үлесі Алматы қаласында (соманың 37,4% және 40,2%) және Астана қаласында (тиісінше 11,3% және 11,5%) жасалды. Бұл ретте телем карточкаларын пайдалана отырып қолма-қол ақшаны алу бойынша операциялардың үлесі (Қолма-қол ақшаны алу бойынша операциялардың саны мен сомасының 17,8% және 20,9%) және Астана қ. (тиісінше 9,5% және 9,9%) қолма-қол ақшасыз төлемдер құрылымындағы тиісті үлесінен темен, бұл сондай-ақ осы қалалар тұрғындарының үлкен қаржылық сауаттылығы туралы куәландырады.

2019 жылғы 1 қаңтардағы жағдай бойынша Қазақстан Республикасының банк секторы 28 банктер[5].

Банк секторының жиынтық активтері 2019 жылғы 1 қаңтарға 25 241,0 млрд. Құрады (2018 жылдың басынан 4,5% - ға өсті). Активтер құрылымында басым үлесгі несиелер алады-50,7%, бағалы қағаздар қоржыны - 19,7 %, қолма қол ақша, тазартылған бағалы металдар және корреспонденток шоттар-13,8%. 90 күннен астам мерзімі өткен берешегі бар кредиттер (NPL ) 1 016,3 млрд. теңге немесе несие қоржынының 7,4% - ы.

Несие портфелі бойынша провизиялар 1 776,6 млрд. теңге немесе 12,9 млрд. теңге мөлшерінде қалыптастырылған% несие портфелінен (2018 жылдың басында - 2 126,4 млрд. теңге немесе 15,6%).

2019 жылғы 1 қаңтардағы жағдай бойынша банк секторының жиынтық міндеттемелерінің мөлшері 22 223,4 млрд. теңге құрады ( 2018 жылдың басынан 5,2 % -ға артқан). Міндеттемелер құрылымында банктердің ең жоғары үлесін клиенттердің салымдары алады - 76,7 %, айналымға шығарылған бағалы қағаздар - 7,5%, басқа банктерден және банк операцияларының жекелеген түрлерін жүзеге асыратын ұйымдардан алынған заемдар банк операцияларының жекелеген түрлері-3,7%.Қазақстан Республикасының резидент еместері алдындағы банктердің жиынтық міндеттемелер 2018 жылдың басымен салыстырғанда 5,6% - дан 6,2% - ға дейін (1 286,6 млрд.теңге).

2019 жылғы 1 қаңтардағы жағдай бойынша банк секторының жиынтық меншікті капиталы 2018 жылғы қаңтар-желтоқсанда 0,4% - ға азайып, 3 017,6 млрд.теңгені құрады.Таза пайда (ағымдағы кірістердің төлемнен кейінгі ағымдағы шығыстардан асып кетуі) 638,4 млрд.теңгені құрады. Екінші деңгейдегі банктердің таза пайыздық маржа және пайыздық спрэд 2019 жылғы 1 қаңтарда тиісінше 5,12% және 4,01 % құрады.

Казинвестбанкті, Астана Банкін және Эксимбанкті қоспағанда. Сурет 4- Банктердің несие портфелі

Проблемалық қарыздарды мойындау және проблемалық банктерді банк жүйесінен шығару кредит беруді қысқарту әсерін туғызады. Банк жүйесінің сау бөлігі тұрақты қарқынмен өсуде. Банктердің несиелік портфелі баланстарды проблемалық қарыздардан тазарту аясында қысқарды. 2017 жылдың соңынан бастап Delta Bank және оның несие портфелі, мерзімі өткен қарыздардың 99% - ға, банк жүйесінің бір бөлігі ретінде ескерілмеген. Жүйеден шығарылған қарыздардың басым бөлігі 2017 жылға дейін мерзімі өткен, бірақ есептілікте реттеуіште қадағалау пікіріне құқықтың болмауына және проблемалы банктерді реттеу бойынша мандаттың шектелуіне байланысты соңғы сәтке дейін стандартты ретінде көрсетілді. Банктер проблемалық қарыздарды жасыру үшін қаржылық есептілік стандарттарымен әр түрлі айла-шарғы қолданды. Проблемалық қарыздарды мойындаудағы артта қалу есепті кезеңде нашарлау орын алды деген жалған эсер қалдырды. Алайда, проблемалық деп танылған жеті банктерді алып тастау кезінде банк жүйесінің неғұрлым сау бөлігінің несиелік портфелі 12 ай ішінде 12,1% - ға ұлғайып, өсе берді (5 сурет).

5 Сурет

5-суреттен Теңгемен берілген қарыздардың несие портфелінің өсуіне қосқан үлесі оң екендігін көруге болады. 2017 жылдың соңында арнайы қаржы компаниясына 600 млрд.теңге мөлшерінде проблемалық қарыздарды беру кезінде бағдарламалық банктер тобында негізгі төмендеу болды. Сондай-ақ, несие портфелі есепті кезеңге дейін жұмыс істемейтін проблемалық банктерді жүйеден шығару кезінде өсім байқалады. Осы банктердің арасында ККБ, RBK Bank, Qazaq bank, Delta bank, Казинвестбанк, Астана Банкі жэне Эксимбанк бар.

Қазақстанның ДСҰ-ға кіруі тұтастай экономиканың және жеке салалардың дамуына қатты эсер етеді [6,7]. Соның ішінде банк секторына да оң эсер етті деп ойлаймыз.

Әдебиеттер тізімі:

- Банковское дело: учебник / под ред. О.И. Лаврушина. 2-е изд., перераб. и доп. M.: Финансы и статистика, 2010 240 б.

- Роуз П. С. Банковский менеджмент : пер. со 2-го англ. изд. М. : Дело ЛТД, 1995. 320 б.

- Словарь банковских терминов. Режим доступа: http://bankpress.ru.

- Веретенникова О.Б., Шатковская Е.Г. Банковские продукты: сущность и xapaKTepncTHKa//https://cyberleninka.ru/article/n/bankovskie- produkty-suschnost-i-harakteristika

- https://www.nationalbank.kz

- Жамбылова Г.Ж., Канатова А.Ж. Коммерциялық банктердегі стратегиялық жоспарлаудың сатылары//Х.Досмұхамедов атындағы Атырау МУ Хабаршысы.-№ 3 (46), 2017.Б. 165-172

- Дюсегалиев М.Ж., Сабирова Р.К., Кенжешов А.А., Курмантаева С.Б. Агроөнеркәсіп кешенінің бәсекеге қабілеттілігін арттыру // Х.Досмұхамедов атындағы Атырау мемлекеттік университет!нің Хабаршысы. - № 4(47), 2017. 85 б.