Коммерциялық банктер басқа да шаруашылық қатынастағы субъектілер сияқты өзінің коммерциялық жəне шаруашылық қызметін қамтамасыз ету үшін ақшалай қаражаттың, немесе ақша ресурстарының, белгілі бір сомасын иеленуі қажет. Қазіргі таңдағы экономиканың дамуында ресурстарды қалыптастыру мəселесі аса маңызды мəнге ие болып отыр. Осы кезде Қазақстанның банк жүйесі күннен күнге тұрақты əрі сенімді болып келеді. Тəуелсіздік алғаннан бері Ұлттық банктің алдында тұрған негізгі мəселелер – қаржылық секторды тұрақтандыру, нормативтік- құқықтық базаны жақсарту, тиімді төлем жүйесін қалыптастыру жəне банктік қадағалауды күшейту. Елдегі банктердің негізгі мақсатына депозиттік саясаттың жүзеге асырылуын жəне деңгейін мысал негізінде көрсету, сонымен қатар қалыптасқан жағдайларды жақсарту жолдарын іздестіру жəне банктердің депозиттік қызметтерінің үлесін арттыру жолындағы жаңа идеяларды анықтау жатады. Банктік жүйеге деген халық сенімін арттыру қазіргі күнде де маңызды мəселе болып отыр. 2000 жылдың 16 ақпанынан бастап іске қосылған жеке тұлғалардың салымдарын сақтандыру жүйесі халықтың банктерге деген сенімді біршама арттырды.

Коммерциялық банк кəсіпорындардың, ұйымдар мен мекемелердің, халық жəне де басқа банктердің құралдарын салым (депозит) нысанында жəне осы салымға сəйкес шоттарды ашу арқылы тарту мүмкіндігін иеленеді. Банкпен тартылатын қаражаттар құрамы бойынша əр түрлі болып келеді. Олардың басты түрлері: клиенттермен жұмыс істеу үрдісінде банкпен тартылған құралдар (депозиттер), меншікті борышкерлік міндеттемелерді (депозиттік жəне жинақ сертификаттарын) шығару жолымен шоғырландырылған құралдар.

Барлық банктік нарықтың маңызды құрамдас саясаты — бұл ресурстық базаның қалыптасу саясаты. Банк əрқашан пассивті операцияларды жүзеге асыру үрдісіндегі ресурстық базаның қалыптасуындағы банктің активті операцияларына қатысты бірінші əрі анықтаушы рөлді ойнайды. Банктік ресурстардың негізгі бөлігі бəрімізге белгілі депозиттік операцияларды жүргізу үрдісінде құрылады, осы операцияларды дұрыс əрі тиімді ұйымдастыруға кез келген несиелік ұйымның қызмет етуінің тұрақтылығы тəуелді. Осыған байланысты пассивтерді тиімді басқару арқылы ресурстар əлеуетін өсіру жəне оның тұрақтылығын қамтамасыз ету, өзгеше өзектілік пен маңыздылықты иеленуде [1].

Банк жүйесіндегі қарқынды бəсекелестік жағдайына байланысты коммерциялық банктер халық салымдарын тартуда белсенді қызмет атқарады. Тұрақты банктік жүйе халық сенімділігін арттырумен қатар, халықаралық қаржы нарығына жедел түрде енуге мүмкіндік береді.

Қазақстан Республикасының Ұлттық банкі екінші деңгейлі банктерге олардың депозиттік нарықтағы қызмет ету бағытын анықтауда, сонымен қатар депозиттік саясатын қалыптастыруға біршама еркіндік беріп отыр. Негізінде, коммерциялық банктер депозиттік саясатты анықтау барысында тартылған ресурстарды орналастыру мүмкіндіктері, клиентуралық нарығы жəне тағы басқа ішкі жағдайларды жəне инфляция деңгейі, ұлттық валюта курсы жəне Қазақстан Республикасының Ұлттық банкісінің саясаты жəне тағы басқа сыртқы жағдайларын ескереді.

Нарықтық экономика жағдайында қосымша ресурс тарту мүмкіндігі, банктердің қаржылық тұрақтылығы, олардың тартымдылығы, яғни қызмет көрсету деңгейі, клиенттеріне деген қарым- қатынастары жəне əр түрлі салымшылардың қажеттіліктерін қанағаттандыратын түрлі қаржылық құралдардың болуы заңды деп саналады. Банк жүйесіндегі қарқынды бəсекелестік жағдайға байланысты коммерциялық банктер халық салымдарын тартуда белсенді қызмет атқарады. Тұрақты банктік жүйе халық сенімділігін арттырумен қатар, халықаралық қаржы нарығына жедел түрде енуге мүмкіндік береді [2]. Қазақстан Республикасының екінші деңгейлі банктерінің депозиттік саясатының ақша-несие жүйесіндегі орны мен депозиттік нарықты жаңашаландыру жолдарының күрделілігімен өзекті болып табылады. Қазақстан Республикасы депозиттік нарығы еліміздегі қаржы нарығының бірден-бір дамып отырған сегментіне жатады. Депозиттік нарық заңды жəне жеке тұлғалардың банктік салымдарының жиынтығын құрайды. Депозиттік нарықтың ажырамас бөлігі – депозит, яғни бұл клиенттердің (жеке жəне заңды тұлғалардың) банктегі белгілі бір шотқа салған жəне өздері пайдалана алатын ақша қаражаттары болып табылады.

Қазақстан Республикасының депозит нарығы күрделi де қарқынды дамып келе жатқан жүйе бола отырып, iшкi жəне сыртқы факторлардың əcepін əр уақытта өзiне қабылдап отыр. Экономикадағы əр түрлi экономикалық, саяси жəне əлеуметтiк жағдайлардың əcepi депозит нарығының дамуына да əсер eтeдi. Бұған қарамастан, депозит нарығының даму қарқыны өзiнiң жеке заңдылықтары мен ерекшелiктерiне ие болып отыр. Бұл жағдайларды Қазақстан Республикасының Ұлттық банкі жариялаған жəне өзіміз есептеген статистикалық мəлiметтер негiзiнде депозит нарығына сипаттама бере отырып, оны сaлыстырмалы тaлдay негiзiнде көpceтyгe болады. Еліміздегі депозит нарығының тұрақты дамуы жəне бүгінгі əлемдік қаржы дағдарысына төтеп беретіндей шараларды іздестіру үшін алдымен оның қазіргі жағдайына талдау жасау керек.

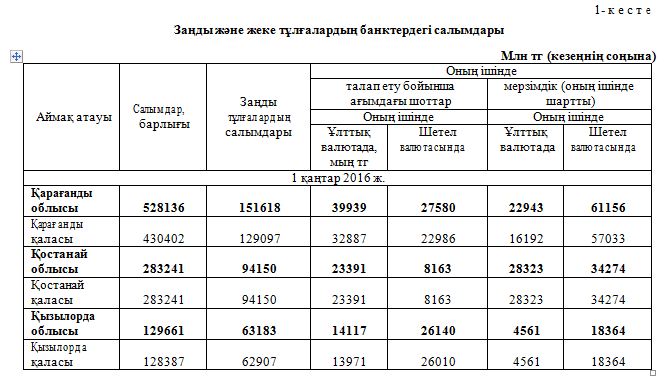

Кестеден көріп отырғанымыздай, басқа аймақтарға қарағанда халықтың банктегі салымдары Қарағанды облысында өте жоғары көрсеткішке ие. Қарағанды аймағын Қостанай облысымен салыстыратын болсақ, Қарағанды облысында салымдардың жалпы көлемі — 244895-ға артық [3]. Ал, Қызылорда облысымен салыстыратын болсақ, Қарағанды облысы — 398475-ға жоғары көрсеткішті көрсетіп отыр. Осыдан Қарағанды облысында халықтың бос ақша қаражатының жоғары екенін көріп отырмыз. Ұлттық валютаның девальвациясы мен валюталық активтер курсының қайта бағалануы депозиттік салымдардың өсуіне алып келді. 2015 жылдың ақпанындағы қорытынды бойынша еліміздің банктердегі жалпы салым көлемі 10,9 трлн тг жеткен. Салыстырмалы түрде қарасақ, былтырғы жылдағы салымшылардың депозитке салған ақшасы 10,7 трлн тг құраған болатын. Осылайша жиынтық портфель депозиті 115 млрд тг өсіп отыр. Еліміздегі екінші деңгейлі 35 банктің тек 18-інде ғана салымшылардың саны артқан. Депозит көлемі бойынша қазір Қазақстан Халықжинақбанкі, Казкоммерцбанк, KaspiBank, БанкЦентрКредит, Жинақбанк, Цеснабанк, Тұрғынүйқұрлысжинақ банктері көш бастап тұр.

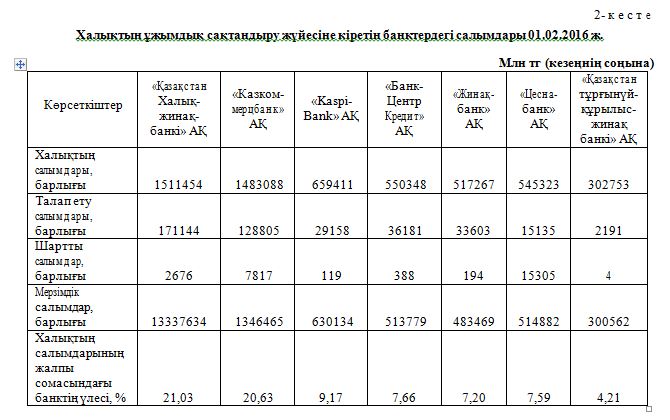

Халық салымдарының ең көп жинақталған ең үздік банктері Қазақстан Халықжинақ банкі» АҚ 1511454, салымдарындағы банк үлесі — 21,03 %, «Казкоммерцбанк» АҚ — 1483088, салымдарындағы банк үлесі — 20,63 %, «KaspiBank» АҚ — 659411, салымдарындағы банк үлесі — 9,17 %, «БанкЦентрКредит» АҚ — 550348, салымдарындағы банк үлесі — 7,66 %, «Жинақбанк» АҚ 517267, салымдарындағы банк үлесі — 7,20 %, «Цеснабанк» АҚ — 545323, салымдарындағы банк үлесі — 7,59 %, «Қазақстантұрғынүйқұрылысжинақ банкі» АҚ — 302753, салымдарындағы банк үлесі — 4,21 %-ды көрсетіп отыр. Сонымен қатар, статистика агенттігінің мəліметтеріне сүйенетін болсақ, төмен көрсеткіш көрсетіп отырған: «АзиаКредитБанк» халық салымдарының барлығы — 52566, салымдарындағы банктің үлесі — 0,73 %, «Қазинвестбанк» АҚ — 10155, салымдарындағы банктің үлесі — 0,14 %, «Delta Bank» АҚ — 10155, салымдарындағы банктің үлесі — 0,14 %, «Банк Хоум Кредит» АҚ — 9410, салымдарындағы банктің үлесі — 0,13 %, «Астананың банкі» АҚ — 29911, салымдарындағы банктің үлесі — 0,42 %, «Банк Kassa Nova» АҚ — 7297, салымдарындағы банктің үлесі — 0,10 %, «Ситибанк Қазақстан» АҚ — 3957, салымдарындағы банктің үлесі — 0,06 %, «Қазақстандағы Қытай Банкі ЕБ АҚ — 6 639, салымдарындағы банктің үлесі — 0,09 %, «Қазақстан Зират Халықаралық банкі» ЕБ АҚ — 6415, салымдарындағы банктің үлесі 0,09 % құрап отыр [3]. Ендігі кезекте екінші деңгейлі банктердің депозиттік базасындағы заңды жəне жеке тұлғалардың салымдарының үлесін төмендегі 1 суреттен көруге болады.

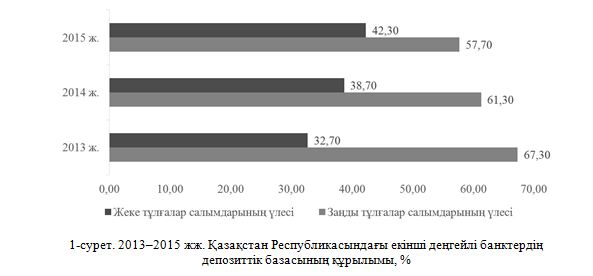

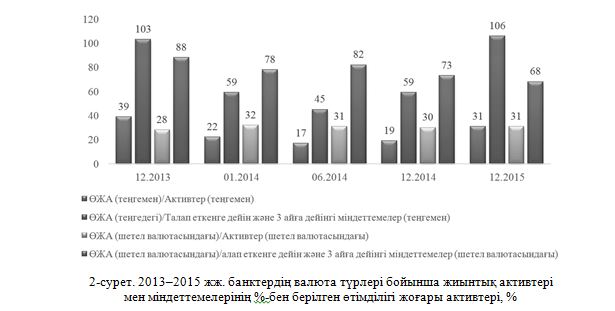

Жалпы қазақстандық екінші деңгейлі банктердің депозиттік базасының құрылымында 2013 ж. заңды тұлғалардың салымдары 67,3 %-ды, жеке тұлғалардың салымдары 32,7 %-ды құраса, 2014 ж. заңды тұлғалардың салымдары 61,3 %-ды, жеке тұлғалардың салымдары 38,7 %-ды құрады. Сондай-ақ 2015 жылдың соңында заңды тұлғалардың салымдары 57,7 %-ға дейін төмендесе, жеке тұлғалардың салымдары 42,3 %-ға дейін өскені жоғарыдағы суретте көрсетілген. Жалпы, суреттен көріп отырғанымыздай, 2013–2015 жж. аралығында заңды тұлғалардың салымдары 67,3 %-дан 57,7 %-ға дейін төмендеген, жеке тұлғалардың салымдарының үлесі 2013–2015 жж. аралығында 32,7 %-дан 42,3 %-ға дейін өсті [4]. Келесі кезекте банктердің валюта түрлері бойынша жиынтық активтері мен міндеттемелерінің %-бен берілген өтімділігі жоғары активтері 2-суретте бейнеленген.

Жоғарыдағы суреттен көріп отырғанымыздай, ұлттық валютадағы жоғары өтімді активтердің үлесі 2013 ж. 39 %-ды құраса, 2014 ж. соңында 19 %-ды құрап, 2013 жылмен салыстырғанда 20 %-ға дейін төмендесе, 2015 ж. аталмыш көрсеткіштің үлесі 31 %-ға дейін қайта өсіп отыр.

Ұлттық валютадағы өтімділігі жоғары активтердің талап еткенге дейінгі міндеттемелеріне қатынасы (3 айға дейінгі міндеттемелер) 2013 ж. 103 %-ды құраса, 2014 ж. 59-ға төмендеп, 2015 ж. 106 %-ға дейін қайта өсті. Ал, шетел валютасындағы жоғары өтімді активтердің міндеттемелерге қатынасы 2013 ж. 28 %-ды құраса, 2014–2015 жж. аралығында өзгеріссіз 31 %-ды құрады.

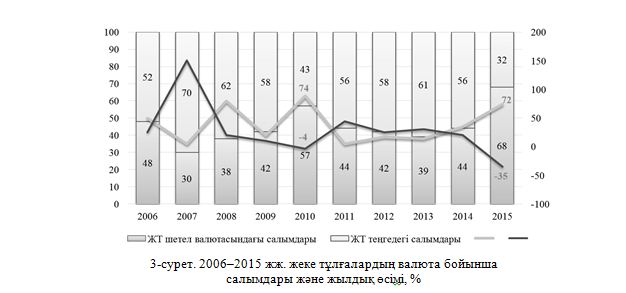

Жеке тұлғалардың теңгедегі салымдары 2006–2012 жж. аралығында 52 %-дан 58 %-ға дейін өсіп, 2013 ж. 61 %-ды құраса, 2014 ж. 56 %-ға дейін, 2015 ж. 32 %-ға дейін төмендеген. Ал, шетел валютасындағы жеке тұлғалардың салымы 2006–2012 жж. аралығында 48 %-дан 42 %-ға төмендесе,

2013 ж. 39 %-ды құрап, 2014 ж. 44 %-ға, 2015 ж. 68 %-ға дейін өскенін байқауға болады. Сондай-ақ ұлттық валютадағы жалпы салымдардың көлемі 2006–2012 жж. аралығында 22 %-дан 28 %-ға дейін өсті. Ал, 2013 ж. 30 %-ды құраса, 2014 ж. өсім 7 %-ды құрап, 2015 ж. 35 %-ға дейін төмендеу байқалды (3-сур.).

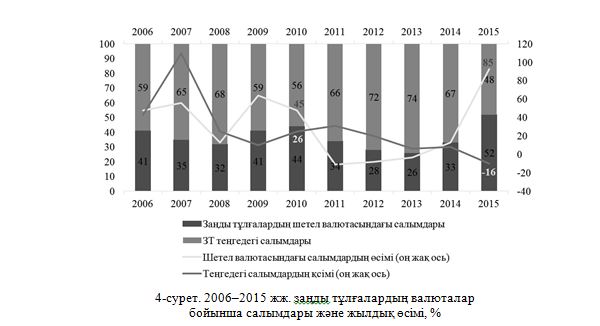

Келесі кезекте заңды тұлғалардың валюталар бойынша салымдары мен жылдық өсімі төмендегі 4-суретте көрсетілген.

ЕДБ-дегі заңды тұлғалардың салымы 2006–2012 жылдар аралығында 59 %-дан 72 %-ға дейін өссе, 2013 ж. 74 %-ды құрап, 2014 ж. 67 %-ға дейін төмендеп, 2013 ж. салыстырғанда 7 %-ға төмендеді, ал 2015 ж. заңды тұлғалардың салымдары 48 %-ды құрап, 2014 ж. салыстырғанда 19 %-ға дейін төмендеген. Сондай-ақ заңды тұлғалардың шетел валютасындағы салымдарының үлесі 2006– 2012 жж. аралығында 41 %-дан 28 %-ға дейін төмендеп, 2013–2014 жж. 26 %-дан 33 %-ға дейін өсіп, 2015 ж. 52 %-ды құрады жəне 2014 ж. салыстырғанда өсім 19 %-ды құрады. Ұлттық валютадағы салымдардың өсімі 2006–2012 жж. аралығында 44 %-дан 20 %-ға дейінгі аралықта ауытқыса, 2013– 2015 жж. аралығында салымдар өсімі 4 %-дан 16 %-ға дейін кемігендігін байқатып отыр. Ал, шетел валютасындағы салымдардың өсімі 2006–2012 жж. аралығында 50 %-дан 10 %-ға дейін төмендесе, 2013–2015 жж. аралығында 4 %-дық өсімнен 85 %-ға дейін өсті [5].

Депозиттер мөлшерінің өсіміне келесі жағдайлар əсер етті:

- Валюталық депозиттердің қайта бағалануы.

- Мемлекеттің қаржы нарығына араласуы.

2016 жылы қаржы секторының жағдайын нығайту жолында көптеген оңды іс-əрекеттер орындалды. Мемлекет экономиканың нақты секторын, яғни қаржы секторын, тұрақтандыру жəне қолдау көрсету мақсатында қосымша қаржылық құралдар бөлді.

Заңды тұлғалардың депозиттер көлемі əлемдік тауар нарығында баға конъюктурасының өзгерісіне, ал жеке тұлғалардың депозитке деген сұранысы халықтың өмір сүру деңгейін азаматтардың қаржы институттарына, соның ішінде елдің банк жүйесіне деген сенім білдірушілігіне байланысты. Теңгенің девальвациясы салымшылардың ұлттық валютадағы ақшаларын шетел валютасына аудара бастауына əкелді. Соның салдары ақша массасы мен экономиканың долларизация деңгейінің өсуіне əкелді. Кез келген дағдарыста банк жүйесіндегі қауіпті жағдайлардың бірі — халық өз салымдарын сақтау мақсатында банк депозиттерінен ақша қаражаттарын уақытынан бұрын қайтарып алуы. Банк жүйесіне сенімділікті арттыру үшін салымдар бойынша жеке тұлғаларға кепілдендірілген қайтару сомасының деңгейін 10 млн тг дейін жеткізді. Қазіргі таңда əр банк бір- бірімен жарысып, өзіндік артықшылығын, ерекшелігін ұсынатын болып жүр. Əр банк депозит жүргізудің өзіндік саясатын ұстанады. Бұл нені көрсетеді? Біздің елдің депозит нарығындағы бəсекелестік қыза түсті деген сөз. Бəсекелестік бар жерде банктердің беделі де байқала бастайды. Банктер ішкі нарыққа ақша тарту үшін, əр түрлі амалдарға барып жатыр. Əрине, олардың бəрі де Қазақстанның депозиттерге кепілдік беру қоры орнатқан бірдей сыйақы мөлшерлемесін ұстанады. Бірақ клиенттерді өздеріне тартудың тəсілдері əр түрлі [6].

Жоғарыдағы 3-кестеден көріп отырғанымыздай, ұлттық валютада тартқан депозиттер мен ставкалардың жыл сайын өскенін байқаймыз. Салымдардың көбеюінің басты себебі: сыйақы ставкаларының жыл сайынғы көтерілуінде. Еркін айырбасталымды валютада тартылған депозиттер 5 жыл бойы өссе, ал сыйақы ставкалары, керісінше, төмендеп отыр. Бұл еркін айырбасталымды валютаға сұраныстың көбеюі жəне оның қаржы нарығында өз құнының артуынан деп ойлаймыз. 2015 жылы 18 тамызда елімізде «инфляциялық шок» процесі орын алған болатын, яғни ұлттық валютамыз теңгенің бір сəтте құнсызданып, доллардың өсуі болып өтті. Бірақ, еркін айырбасталымды валюта мен басқа шетел валюталарына тартылған депозиттерге қарағанда, депозиттердің басым бөлігі ұлттық валютаға тартылған. Ал, басқа шетел валюталарының түрлеріне банктердің тартқан депозиттері жыл сайын өсіп, 2015 ж. төмендеген, сыйақы ставкалары жыл сайын көтерілген [7].

Қазіргі уақытта депозиттердің жағдайын тұрақтандыру үшін:

- Банктің өз өтімділігін мемлекеттің араласуынсыз-ақ, өзі қамтамасыз етуі.

- Депозиттер көлемін ұлғайту, тəуекел деңгейін азайту, өтімділікті бір қалыпты ұстап тұру.

- Халықтың əл-ауқатын көтеру.

- Бəсекеге қабілеттілікті арттыру жəне əрбір өңірде кəсіпкерлікті дамыту. Банктің депозит қызметін жетілдіру жолдары:

- Əлі де болса, депозит мерзімін қысқартып, пайыз ставкасын көтеру.

- Клиенттерді ынталандыру мақсатында лотерея, акция, құнды сыйлықтар жəне т.б. мəдени іс- шараларды өткізу.

- Депозитке салынған ақша қаражатарын, бағалы қағаздарды, асыл тастарды сақтайтын сейфтерді жəне басқа қорғаныс жүйелерін соңғы үлгідегі жүйемен қамтамасыз ету.

- Депозит түрін көбейту.

- Депозит иелерінің санын өсіру мақсатында депозиттік операция түрлерін ұлғайтып, қосымша қызметтер көрсетіп, жеңілдіктер жасау.

Ендеше, депозиттік саясат банктің алдағы уақытта қызмет етуіне елеулі əсер ететініне, жалпы айтқанда, оның қызмет етуінің негізі болып табылатынына тағы бір мəрте көз жеткізген дейміз. Бүгінде алымдар бойынша жеке тұлғаларға кепілдендірілген қайтару сомасының деңгейі 10 млн дейін жетіп отыр. Яғни, коммерциялық банктердің өтімділігі тікелей ондағы депозиттік ресурстардың неғұрлым көп болуымен байланысты, ал бұндай ресурстарды жинақтау банктің депозиттік саясатына байланысты болады. Осы себептерге байланысты екінші деңгейлі банктерде депозиттік саясат жүргізу мəселесіне үлкен көңіл бөліп, оның дұрыс ғылыми негізделіп жасалуын үнемі бақылап, қадағалап отыру қажет.

Əдебиеттер тізімі

- [ЭР]. Қолжетімділік тəртібі: kz/news/economika_i_biznes/finan. — 2016.

- [ЭР]. Қолжетімділік тəртібі: szh — Қазақстан депозит нарығының институционалдық құрылымы. — 2016.

- Статистикалық бюллетень. — 2016. — № 1 (254). — Қаңт.

- [ЭР]. Қолжетімділік тəртібі: Studopedia. org/6 — Депозиттік нарықтың құрылымы. —

- [ЭР]. Қолжетімділік тəртібі: Group – Global.org — Қазақстандағы депозит нарығының қазіргі жағдайы. — 2016. — 21 қаңт.

- [ЭР]. Қолжетімділік тəртібі: com/3 -100718. Қазақстан депозит нарығының қазіргі кездегі жағдайы. — 2013.

- 30 мамыр.

- [ЭР]. Қолжетімділік тəртібі: Iskernews.kz — Депозит нарығында бəсеке бар.