Еуразиялық экономикалық одаққа мүше-мемлекеттерде сауданы екіге бөлу көзделген, біріншісі — сыртқы сауда, ал екіншісі — ішкі сауда. Халықаралық тəжірибеге назар аударсақ, мұндай бөлу көзделмеген. Батыста ішкі сауданы сатумен байланыстырады.

Дегенмен сыртқы сауда тұрғысынан Дүниежүзілік Сауда Ұйымының жылдық есебінде əлемдік деңгейде сауданың ықпал етуіне лайықты баға берген. Мысалы халықаралық сауданың əлемдік ЖІӨ- ге ықпал етуі айтылған — егер əлемдік тауарлар мен қызметтер бойынша экспорт пен импорттың əлемдік ЖІӨ-гі үлес салмағы 1995 ж. 20 % құраса, 2014 ж. нəтижесінде ол көрсеткіш 30 % өскен [1].

Сондықтан Қазақстанда сауданың төмендеуі мен өрлеуі экономикалық құлдырау мен өсуге байланысты екендігі рас. Дүниежүзілік банктың баяндамасында Қазақстан бойынша келесідей қызықты мəлімет келтірілген: 1990–2000 жж. орташа жылдық ЖІӨ 4,1 % төмендеген, 2000–2009 жж. — 8,8, ал 2009–2013 жж. — 6,4 % өскен [2].

Дегенмен, біздің ерекше назар аударатын басты мəселеміз — ішкі сауданы зерделеу.

Сауда — экономиканың үлкен бір саласы. Қазақстанда сауда аясында экономикадағы жұмыспен қамтылған халықтың жалпы санының 14,4 % жұмыс істейді (1,06 млн адам). Жұмыспен қамтылғандардың іс жүзіндегі саны 2 млн дейінгі адамды, немесе 28 %, құрайды.

Ұлттық экономиканың өзекті сұрақтарының бірі ішкі сауданың жағдайы жəне оның даму болашағы болып табылады. ЖІӨ көлемінің 15,2 % (немесе 4,6 трлн тг) құраған ішкі сауданың үлесі тұрақты деңгейде өсуде. Бөлшек сауданың жалпы көлемінің ішінде азық-түлік тауарларының үлесі 34,5 %, азық-түлік емес тауарларының үлесі 65,5 % құрайды [3].

Ел экономикасының салықтық төлемдері бойынша жер қойнауын пайдаланушылардың, өңдеу өнеркəсібінің жəне қозғалмайтын мүліктен кейін төртінші орынды сауда иеленді.

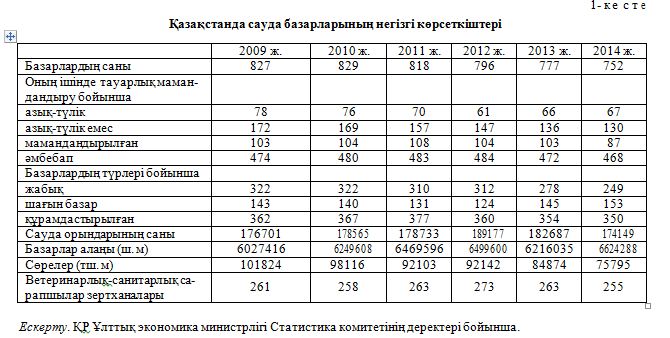

2014–2015 жж. 752 сауда базарлары жұмыс атқарып, онда 968 мың адам шұғылданған. Жалпы сауда базарларының көрсеткіштері 1-кестеде көрсетілген. Бөлшек сауданың жалпы көлемінің 45,1 пайызын сауда базарлары мен жеке кəсіпкерлер құрайды.

Осы салада өзекті мəселелердің бірі — сауда инфрақұрылымының қалпы. Қазіргі таңда сауданың моральдік жағынан тым ескірген түрі саналатын «базарлар» республика бойынша сауда алаңдарының жалпы қорының 49 %, демек, жартысына жуығын, ал қалған 51 % «сауда кəсіпорындарын», яғни дүкендік сауда алаңдарын, құрайды. Базарлардың үлесі Маңғыстау, ҚызылОрда жəне Алматы облыстарында əлдеқайда жоғары — 53 %, 59 жəне 71 %.

Қазақстанда дəстүрге айналған, бірақ заман талабына сай келмейтін «үй жанындағы дүкендер» əлі де басым. Сауда кəсіпорындары бойынша бұл форматтың орташа үлес салмағы 41 %, ал сауда алаңдарының (базарларды қоса алғанда) жалпы қоры көлемінде — 21 %.

Бөлшек сауда алаңдарының бірігу, яғни сауда нысандарының республикалық бөлшек сауда желілеріне қосылу көрсеткіші 10,6 % құрауы əлем бойынша дамыған елдермен салыстырғанда тым аз. Бұл көрсеткіш Ресейде — 35 %, Белоруссияда — 30 %.

Сауда алаңдарының 95 % желілерге қосылған Норвегия бөлшек сауданың бірігу деңгейі бойынша əлем бойынша бірінші орында. Бұдан əрі Ұлыбритания — 86 %, Франция — 85, Германия — 84 Швейцария — 68, АҚШ — 65 % [4].

Əлемнің экономикалық жағынан дамыған елдерінде бөлшек сауданың 80–85 % бөлігі ішкі бөлшек сауда желілермен бақыланады. Бұл барлық дамыған елдер шаруашылықтарының ерекшелігі. Жалпы алғанда Қазақстан Республикасының сауда инфрақұрылымы сауда алаңдарымен тым аз, яғни 1000 адамға 412 ш. м алаңмен, қамтылған.

Сауда алаңының жетіспеушілігінен өз кезегінде сауда субъектілері үшін сауда алаңының жалға алу қымбаттылығы туындайды. Олар бөлшек сауда бағасын асырып, бұл шығын түпкі сатып алушы қарапайым халыққа жүктеледі.

Құрылыс көлемі аз болса, тиісінше, жаңа сауда алаңдарының ұсынысы азаяды. Бұл қиындық ең алдымен берілетін несие қымбаттылығына байланысты. Қазақстандағы бөлшек сауда бизнесі үшін инфрақұрылымдық мəселелерді шешу шегінде орташа есеппен жылына 15–18 % асырып қайтарылатын кредит ресурстарын алу тым ауыр жүк. Өйткені инфрақұрылымдық сипаттағы даму инвестициялары 10–20 жылдан асатын кезеңде игерілетіні белгілі, ал олар 4,5 жыл өткесін кредит берген екінші деңгейдегі банкілерге екі есе қайтаруға міндетті (100 % өсім).

Демек, əлемдік бренділер Қазақстанға келуі үшін қажет ететін сапалы сауда алаңдарының əсіре дефициті байқалады. Бұл дефицитті еңсеру үшін 8–10 млн ш. м сауда алаңдарын елімізде салу қажет. 2014 ж. елімізде сауда алаңдарының жалпы қоры 6,8 млн ш. м құраған.

Сонымен, құрылыс көлемінің аз болуы, тиісінше, жаңа сауда алаңдары ұсынысының аздығы ең алдымен, несие қымбаттылығына байланысты. Бұл көрсеткіштен Қазақстанның əлі де жүзеге аспаған əлеуеті жоғары.

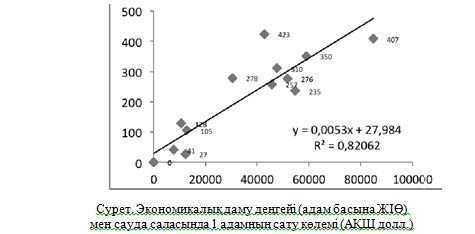

Қазақстанда сауда саласында шұғылданатын адам басына жылына $27 мың орташа сауда айналымы келеді. Бұл көрсеткіш Ресейде $105 мың, Батыс Еуропа елдерінде бөлшек сауда саласындағы бір жұмысшыға орташа жылына $250 мыңнан $400 мыңға дейін келеді (2-кесте). Сауданың қазіргі заманғы түрлерінің, ең алдымен, желілік форматтардың дамымағандығы отандық саудадағы еңбек өнімділігі көрсеткішінің өсуін тежейді.

Осы мəселенің өзекті екенін ескере отырып, эконометрикалық, атап айтқанда, экономикалық даму деңгейі мен сауда саласында шұғылданған адам басына шаққан сауда айналымының көрсеткіші арасында талдау жасалды. Дəлірек айтқанда, экономикалық даму деңгейі сатып алу қабілеті теңгерімі жолымен адам басына шаққан ЖІӨ бойынша анықталды.

Осылайша, регрессиялық талдау қорытындыларына қарағанда, сауда саласында шұғылданған адам басына шаққан сауда айналымының көрсеткіші елдің экономикалық даму деңгейіне тəуелді. Арадағы корреляция коэффициенттерінің əбден жоғары, ал регрессиялық теңгерім қорытындыларының салмағы төмендегі суреттен анық көрінеді.

Егер сауда саласында адам басына шаққан сауда айналымының көрсеткіші 250 мың долл. асса, жан басына ЖІӨ 40 мың долл. жетеді, ал сауда көрсеткіші 350 долл. жетсе, онда жан басына ЖІӨ 60 мың долл. жетуі ықтимал.

Осыны ескере отырып, инвестициялық қызметтің басым бағыттарының тізіміне ішкі сауданы қосу, мемлекеттік қаржылық көмек беру жəне «Бизнестің жол картасы — 2020» бағдарламасының шегінде тəуекелдерді азайту жүйесі туралы шешімдер қабылдау керек.

Қазіргі заманғы стандартқа сай келетін дүкендер негізінен Алматы жəне Астана қалаларында орналасқан. Алматыда осындай дүкендердің үлес көрсеткіші 37 % болса, Астанада — 5,6 %. Іске қосылған сауда орталықтарының жалпы алаңы 140 мың ш. м жеткен. Алматыда 1000 тұрғынға орташа есеппен 57 ш. м келсе, Астанада — 73 ш. м. Салыстырып қарағанда, Мəскеудегі 1000 адамға

— 150 ш. м, Лондонда — 650 ш. м, Парижде — 450 ш. м. 2014–2015 жж. аралығында елдің бөлшек саудасында стагнация байқалды. Не бəрі Қазақстанда 2015 ж. қаңтар-мамыр айларындағы бөлшек сауданың нақты көлемінің өсуі алдынғы жылдың дəл сол кезеңінің көрсеткішімен салыстырғанда 2,9 % құраған. 2014 ж. 10 % деңгейінде болып, тек бір кезде ғана 8,4 % түскен бұл көрсеткіш 2015 ж. басынан бастап 5 % аспаған.

Стагнацияның кері əсерін ең көп көрген сауда кəсіпорындары. Ресми статистика бойынша мұндағы өсім 0,4 % ғана. Жеке кəсіпкерлер мен базарлардың 2015 жылғы 6 % (алдынғы жылғы 7,1 %) өсу қарқыны əлдеқайда жақсы. Басқаша айтқанда, сатып алушылар ірі форматтан шағын дүкендер мен базарларға көбірек ауысып, азырақ сатып алуда.

Бөлшек сауданың нақты көлемі индексі 2015 ж. қаңтар-мамырда 9,3 % (алдыңғы жылы 0,8 %) азық-түлік тауарлар санаты бойынша ең көп төмендеді. Азық-түлік емес тауарлар санаты бойынша өсім байқалды (3,7 %), бірақ бұл көрсеткіш алдынғы жылмен салыстырғанда біраз төмен (10,8 %).

Ең алдымен, сатып алушылар адам үшін қажеттілігі асып тұрмаған тауарларға деген жұмсалымдарын азайтады. Nielsen Kazakhstan FMCG Report мəліметі бұл үдерісті қуаттайды: соңғы жылы шоколад бұйымдары, снэктер, дене күтіміне арналған кей тауарлар, тұрмыстық химия заттары сияқты санаттар кері сатылым қарқынын көрсеткен [5].

Бұған қоса, Қазақстан Республикасының əрбір өңірінде тұтынушылардың іс-қимылы əркелкі келеді. Қазіргі таңда Алматы қаласында, Алматы, Ақтөбе, Атырау, Батыс Қазақстан, Қарағанды, Солтүстік Қазақстан облыстарында өсімнің ең төменгі қарқыны сезіледі.

Бір жағынан, қазақстандықтар шетелдік ұқсас тауарлары арзан болса да үйренген тауарларынан бастартуға ұмтылмайды: көптеген санаттар бойынша шетелден арзан тауар сатып алу өсімі қарқынды емес. Бұған қоса, орташа есеппен жан басына келетін шынайы табыс индексі қаңтар-сəуірдің 1,6 % қорытындысына қарағанда əлі де өсе түсуде.

Басқаша айтқанда, алдағы уақытта бөлшек нарығы қарқынды түрде өспесе де, ең болмағанда стагнацияның қысқа мерзімді болатынына үміт бар. Əрине, бұл үшін сыртқы экономикалық айналада əсіре кері құбылыстардың болмағаны шарт.

Кез келген елдің шаруашылығы сияқты Қазақстанның да экономикасы сыртқы факторларға тəуелді. Соңғы кезде осы факторлар жақсы жаққа қарай өзгерді деп айту қиын. 2014 ж. шілдесінен бастап мұнай бағасының 60 % құлағанынан елдің экономикасы едəуір зəбір шегіп отыр. Мұндай жағдайда елдің қаржы реттеушісі ақшалай кіріс көздерін қалыпқа келтіру үшін ұлттық валютаның бағамын өзгертуге мəжбүр. Қазақстандық теңге 2014 ж. жүргізілген девальвациядан кейін тағы да 63,7 % салмағын жоғалтып, АҚШ долл. есептелген қазіргі бағамы 307,40.

Осы факторлар еліміздің ішкі нарығына зор ықпал етіп, сауданың кез келген саласында бағалардың артық өсуіне жол ашты. Үстіміздегі жылдың басынан бастап қоса алынған қазан айына дейін азық-түлік бұйымдар 6,1 % қымбаттаса, азық-түлік емес бұйымдардың бағасы 13,9 % көтерілген.

Қазақстан Республикасының бөлшек сауда көлемі 2015 ж. қаңтар-қазанында 5,4 % өсіп, өткен 2014 ж. тиісті кезеңімен салыстырғанда 4,9 трлн тг жеткен. Бөлшек сауда құрамына 1,7 трлн тг сомасына сатылған (+7,3 %) азық-түлік тауарлары, 3,2 трлн тг сомасына сатылған (+4,4 %) азық-түлік емес тауарлар кіреді. Бірақ азық-түлік емес тауарлар сатылымының мұндай (+4,4 %) өсуіне қарамастан, біздің жеке есептегенімізге қарағанда, жасалған сатып алу əрекеттерінің 8,4 % кеміген, ал сауда көлемінің өсуін тауарларға деген бағаның өсуімен түсіндіруге болады.

Осыған орай, 2015 ж. он айына арнап жан басына шаққан бөлшек сауда көлемі бойынша ҚР өңірлерінің рейтингі жасалды.

Жан басына шаққан бөлшек сауданың ең көп көлемі Алматы қаласында — 839,15 мың тг. Демек, ай сайын бір алматылық орташа есеппен 83,9 мың тг жұмсаған. Өткен жылдың тиісті кезеңінде əрбір алматылық 860,40 мың тг сатып алу əрекетін жасап, орташа есеппен бір ай ішінде 86,04 мың тг жұмсап отырған.

Оңтүстік астананың 1,64 млн тұрғыны бөлшек сауда желілерінде 1,37 трлн тг сомасы көлемінде тауарларды сатып алған. Бұл өткен жылдың тиісті кезеңімен салыстырғанда 6,25 % көбірек. 2015 ж. 10 айдың ішінде қаланың əр тұрғыны азық-түлік тауарын сатып алу үшін 294,72 мың тг жұмсап, 544,43 мың тг азық-түлік емес тауарын сатып алған.

2014 ж. тиісті кезеңімен салыстырғанда өндірістік тауарларға деген шығын 55,45 мың тг өскен, өндірістік емес тауарлар бойынша шығын 76,70 мың тг азайған.

Екінші орынды Астана қаласы иеленді. Бас қаланың 852,8 мың тұрғыны он ай ішінде бөлшек сауда желілерінде 527,9 млрд тг қалдырып, өткен жылдың тиісті кезеңімен салыстырғанда 35,48 млрд тг, немесе 7,21 %, көбірек жұмсаған. Бұл адам басына 619,06 мың тг, немесе бір айда 61,9 мың тг. Атап айтқанда, 191,48 мың тг азық-түлік тауарын жəне 427,58 мың тг азық-түлік емес тауарын сатып алу үшін жұмсалған. 2015 ж. қаңтар-қазанында Астана тұрғындары азық-түлік тауарын сатып алу үшін 3,02 мың тг кем жұмсап, азық-түлік емес бұйымдарына 17,37 мың тг артық сауда жүйесінде қалдырған.

Үшінші орындағы Ақтөбе облысында жан басына шаққан бөлшек сауда көлемі 450,89 мың тг, немесе айына 45,1 мың тг, құрап, 5,8 %, немесе 18,5 млрд тг, артқан. Облыстағы бөлшек сауданың жалпы көлемі 333,8 млр тг құрады. Азық-түлік тауар бойынша сатып алудың адам басына шаққан көлемі 168,44 мыңнан 169,48 мың тг дейін өссе, азық-түлік емес тауар сатып алу 221,37 мыңнан 236,41 мың тг дейін артқан.

Қарағанды облысы 338,10 мың тг жеткен жан басына шаққан бөлшек сауда көлемімен төртінші орында.

Демек, облыстың əрбір тұрғыны ай сайын 33,81 мың тг жұмсайды. Облыстың 1,37 млн тұрғыны 2015 жылғы қаңтар–қазанда 465,99 млрд тг бөлшек сауда жүйесінде жұмсап қалдырған. Орташа есеппен ай сайын бір адам 14,16 мың тг көлемінде азық-түлік тауарын жəне 19,65 мың тг көлемінде азық-түлік емес тауарын сатып алу əрекетін жасаған. Өткен жылмен салыстырғанда адам басына шаққан азық-түлік жəне азық-түлік емес тауарын сатып алуға жұмсалған шығын 4,41 мың тг жəне 4,26 мың тг артқан.

Бесінші орынды Шығыс Қазақстан облысы иеленіп отыр. Осы облыстағы бөлшек сауданың жалпы көлемі 6,1 %, немесе 26,4 млрд тг өсіп, 457,9 млрд тг құрайды. Жан басына шаққан бөлшек сауда көлемі 328,23 мың тг құрап, ай сайынғы көрсеткіш 32,8 мың тг жетіп отыр. Бөлшек сауда желілеріндегі бір адамға шаққан азық-түлік тауарын сатып алу 1,09 мың тг кеміп, 110,51 мың тг құраған. Яғни Шығыс Қазақстан облысының тұрғындары орташа алғанда бір ай ішінде азық-түлік бұйымдарына 11,01 мың тг жəне азық-түлік емес бұйымдарына 21,7 мың тг жұмсайды.

Тізімнің аяқ жағында Жамбыл, Алматы жəне Оңтүстік Қазақстан облыстары орналасты. Жамбыл облысында бір адамға есептелген он айлық бөлшек сауда көлемі 124,65 мың тг жетті. Мұнда бір тұрғын айына 12,4 мың тг жұмсайды. Бұл Алматы қаласының көрсеткішінен 71,45 мың тг кем. Алматы жəне Оңтүстік Қазақстан облыстарының осы көрсеткіші тиісінше 118,61 мың жəне 88,39 мың тг деңгейінде.

Басқаша айтқанда, осы екі өңірдің тұрғындары Алматы қаласымен салыстырғанда айына тиісінше 72 мың жəне 75 мың тг кем жұмсайды. Осы аталған үш өңірде тұратын 5.8 млн халықтың жалпы елге қатысты үлесі 33,4 % болса да, Қазақстан Республикасының жалпы бөлшек сауда көлеміндегі үлесі 12,3 % ғана.

2015 ж. қаңтар–қазанындағы жетістіктерді 2014 ж. тиісті кезеңімен салыстырғанда ең көп өсім Шығыс Қазақстан облысында байқалды. Мұнда бөлшек сауда көлемі 18,66 мың тг артқан. Екінші орынды 16,08 мың тг өсімімен Ақтөбе облысы иеленді. Өсім қарқыны бойынша озық үштікті Астана қаласы бекітіп отыр. Мұндағы бір адамға деген бөлшек сауда көлемі 14,35 мың тг көбейген.

Жаңа жыл мерекесіне байланысты желтоқсан айында əркез саудадағы кіріс мол болады. Осыған жəне инфляцияға байланысты жыл аяғында жан басына бөлшек сауда көлемі артады деп күтілуде. Дегенмен жыл аяғына күшейе түсетін девальвациядан кейінгі ықпал осы өсімнің тежеуі де ықтимал [6]. Бөлшек сауданың тиімді əрі қазіргі заманғы форматтарының ілгері дамуы оларға тəн сатылымның анағұрлым тиімді, үлесіндегі шығынның азырақ болуына, тауарлардың төмен бағамен сатылып, көрсетілетін қызмет пен тауар сапасын бақылаудың жоғары екеніне байланысты. Осы үрдістің қатысушылары бөлшек сауданың қазіргі заманғы форматтарын салу кезінде қолдау көрсеткенге өте мұқтаж: супермаркеттер, гипермаркеттер, жай, мамандандырылған жəне сауда-сауық орталықтары, сауда-логистикалық терминалдар. Осы салада орын алған мəселелерді ескере отырып, төмендегі шараларды қабылдау ұсынылады:

- 2016–2019 жж. арнап бөлшек саудаға мемлекеттік қолдау көрсетудің қаржылық шараларын енгізу: жаңа сауда нысандарын салу, қолданыстағы сауда нысандарын қайта құру, кеңейту, сауда нысандарын қажетті сауда жабдығын сатып алу жəне қамтамасыз ету мақсатында банкілердің, даму банкінің жəне лизинг компанияларының қаржы лизингі бағытында несиелері мен келісім-шарттары бойынша пайыздық бағамын субсидиялау;

- банкілердің, даму банкінің жаңа сауда нысандарын салу мақсатындағы несиелеріне 50 % дейін жартылай кепілдік беру;

- бөлшек сауда желілерінің франшизасын сатып алуға жəне пайдалануға бағытталған бір мəртелік жəне ұдайы төлемдерінің 50 % субсидиялау;

- сауда нысандарының инженерлік жəне логистикалық инфрақұрылымын дамытуға арналған шығындардың 50 % субсидиялау;

- ақысыз пайдалануға немесе ұзақ мерзімге жалға беру мақсатында мемлекеттік резервтен жер телімдерін бөлу;

- сауданың желілік форматтарын басқару үшін тартылған білігі жоғары шетелдік мамандарға жалақы төлеуге арналған шығынның 50 % субсидиялау;

- маркетинг зерттеулерін өткізуге, ТЭН, бизнес жоспарларын т.т. əзірлеуге байланысты шығындардың 50 % субсидиялау;

- салық заңнамасын жетілдіру шегінде жаппай ауқаттану кəсіпорындарын автоматтандыру бағдарламасын əзірлеу немесе бейімдеу жəне оны салық есебін беру құжаты ретінде пайдалану;

- қоғамдық ауқаттану саласында қызмет көрсетудің бірегей ұлттық стандарттарды əзірлеп енгізу. Осы жұмысты жүргізуді үйлестіруге Қазақстан Ұлттық кəсіпкерлер палатасы, Қазақстан Республикасы Рестораторлар қауымдастығы, салалық қауымдастықтар, сондай-ақ кəсіпкерлердің қауымдастықтары тартылуы тиіс;

- жаппай ауқаттану кəсіпорындарында ISO стандарттарын енгізу.

Əдебиеттер тізімі

- International Trade — 2015 // World Trade Organization. — Special focus: World Trade and The WTO: 1995–2014.— P. 16, 17.

- World Development Indicators. — 2015 // World Bank Group. — P. 83,

- Қазақстан Республикасының əлеуметтік-экономикалық дамуы // ҚР ҰЭМ Статистика комитетінің жинағы. — 2015 жылғы қаңтар-қыркүйек.

- World Development Indicators. — 2015 // World Bank

- Локтев К. Центральная Азия и Кавказ // Nielsen Kazakhstan FMCG Report. — 2015. — 13 авг.

- [ЭР]. Қолжетімділік тəртібі: http://forbes.kz//finances/markets/uspey_prodat_1/ — 11 тамыз.