Коммерциялық банктер нарықтық экономикада басты қаржылық делдалдар болып табылады. Өз қызметiнiң үрдiсiнде олар ақша нарығында тауар болатын, жаңа талаптар мен мiндеттемелердi жасады. Клиенттердiң салымдарын қабылдау арқылы банк депозит деген жаңа мiндеттеме жасаса, ал қарызды беру арқылы қарыз алушыға жаңа талап қояды. Осы жаңа мiндеттемелер мен талаптарды жасау үрдiсi қаржылық делдалдықтың негiзiн құрайды. Несие берушi қарыз алушыға жəне соған қатысты қаржылық институттар қызметiнiң қозғалысы орын ауыстыруы, қаржылық ресурстардың құйылуы қаржылық делдалдық деп аталады.

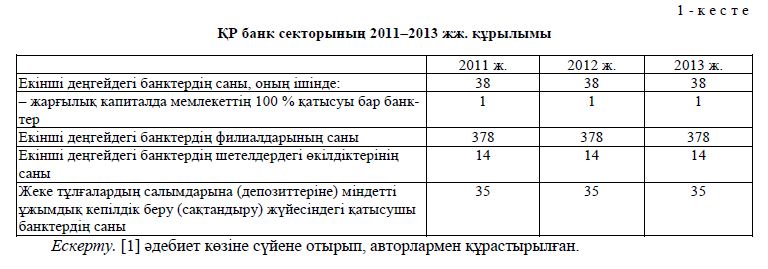

Ұлттық банк мəліметтері бойынша коммерциялық банктердің жалпы саны 38 тең болды, оның арасында 1 — мемлекеттік.

1-кесте көрсеткіштерінен 2011–2013 жж. екінші деңгейлі банктердің саны да, филиалдары мен жеке тұлғала салымдарына (депозиттеріне) міндетті ұжымдық кепілдік беру (сақтандыру) жүйесіндегі қатысушы банктердің саны да еш өзгеріссіз болды.

Активтік операциялар бұл банктердің табыс алу жəне өзінің өтімділігін қамтамасыз ету мақсатында, иелігінде бар ресурстарды орналастыруды жүзеге асыратын операцияларды білдіреді. Бұл екі мақсаттың бірегейлігі банкті коммерциялық кəсіпорын ретінде тартылған қаражаттарды пайдалануға ерекшелігін сипаттайды.

Коммерциялық банктердің активті операцияларының негізінде экономиканың шаруашылық салаларын қаржылармен қамтамасыз ету, олардың ынталы түрде қызмет етуін қалыптастыру, елдің заңды немесе жеке тұлғаларының есеп айырысу қызметтерін жүргізу, экономикада делдалдық қызметтер атқару, халықты немесе басқа да ұйымдарды несиелендіру операциялары болып табылады. Бұл операциялар өз кезегінде коммерциялық банктердің активті операцияларының экономикадағы маңыздылығы мен мəнін айқындайды.

Қазақстан Респупликасының активтік банктік операциялары келесі түрлерге бөлінеді:

- несиелік операциялар;

- инвестициялық операция, яғни бағалы қағаздар бойынша;

- қаржылық операциялар (лизинг, факторинг, форфейтинг);

- кассалық операциялар;

- делдалдық-комиссиондық операциялар.

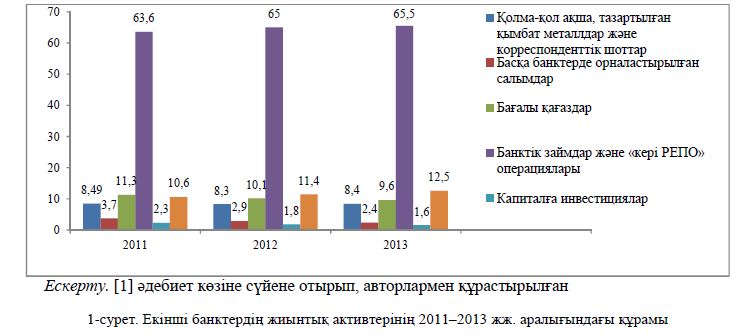

2014 ж. 1 қаңтарына ҚР екінші деңгейлі банктердің активтері 20256,1 млрд теңгені құрады. 2011 жылға қарағанда бұл көрсеткіш 23,2 пайызға өсті. Бұл нəтижеге бағалы қағаздар, банктік займдар жəне өзге де активтердің өсуі арқылы қол жеткізді. Ал активтердің басқа банктердегі салымдары, капиталға салынған инвестициялар сияқты баптары бойынша көрсеткіштер төмендеген (2-кесте).

Екінші деңгейлі банктердің құрылымында жылдың басымен салыстырғанда мағыналы өзгерістер болған емес (1-сур.). Активтердің құрамында негізгі орын банктік займдар мен «кері РЕПО операциялары» алады — 65,5 %; қолма-қол ақша мен тазартылған құнды металдар — 8,4; құнды қағаздар — 9,6 %. Жылдың басында бұл көрсеткіштер сəйкесінше 72,4; 9,2; 11,8 % құраған.

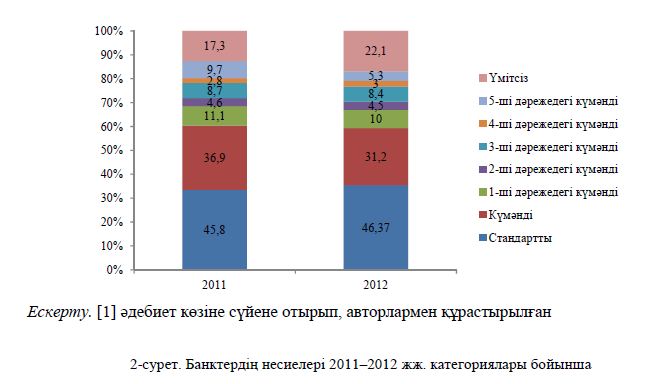

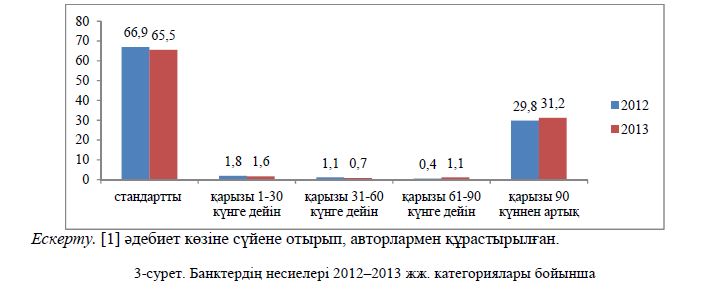

Несие категориялары қарыз алушының төлемқабілетсіздігінің тəуекелділігін бейнелейді. Ол өз жағынан қарыз алушының қаржы жағдайына, несие бойынша төлемдердің жүргізілмеуіне, кепілдік жағдайына, несие мен несие рейтингісін мақсатсыз қолдануына байланысты.

Категорияларына байланысты банктер провизиялар қалыптастырады. Мысалы, күмəнді 4-ші дəрежедегі несиелер бойынша провизиялар сомасы негізгі қарыздың 25 % құрау керек; 5-ші дəрежедегі несиелер бойынша — 50 %; ал үмітсіз несиелер бойынша — 100 %.

2013 ж. 1 қаңтарына екінші деңгейлі банктердің активтер сапасы мен шартты міндеттемелер құрамындағы стандартты активтер мен міндеттемелер бөлігі 46,9 % құрады. 2012 ж. 1 қаңтарына қарағанда осы көрсеткіш 0,9 % өсті. Күмəнді активтер мен міндеттемелер 2013 ж. 1 қаңтарында 31,2 % құраса, 2012 ж. 1 қаңтарында 36,9 % шамасында болған, яғни 2–3 суреттер бойынша да бұл көрсеткіштердің төмендеуі байқалады.

Күмəнді қарыздар арасында да 2013 ж. 2012 ж. салыстырғанда 1, 2, 3 жəне 5-ші дəрежедегі қарыздар төмендеген, ал 4-ші дəрежедегі қарыздар, керісінше, өскен.

ҚР банк секторындағы несиелеу құрамында жылдың басынан бері қомақты өзгеріс болған емес.

Несиен қоржының басты бөлігін заңды тұлғалаларға берілген несиелер алады.

Жалпы, жағдай тұрақты, банктердің көбісі өздерінің несие қоржындарын арттыруда. Кейбір банктердің несиелік қоржындары төмендеуде, бірақ олардың саны көп емес.

Екінші деңгейлі банктермен экономиканы несиелеу əлі төмен. Оны банктердің қатаң несие саясатымен, сапалы клиенттердің жоқтығымен жəне мемлекеттегі жоғары микро- жəне макроэкономикалық тəуекелділіктермен түсіндіруге болады.

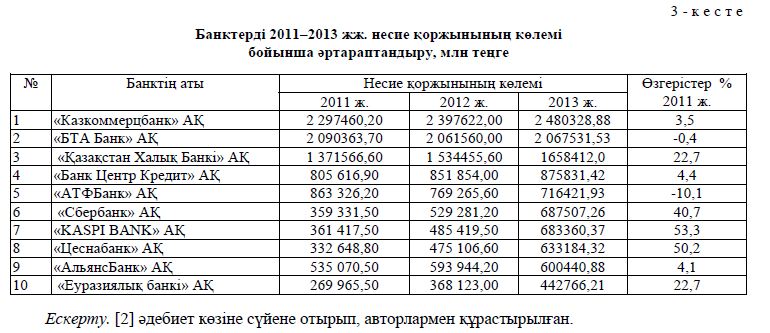

Жылдан жылға жақсы көрсеткіштерге жететін үш банк рейтинг бойынша бірінші үш үздіктердің қатарында — «Казкоммерцбанк» АҚ, «БТА Банк» АҚ, «Қазақстан Халық Банкі» АҚ. Бірақ «БТА Банк» АҚ қомақты несиелік қоржынға қарамастан, 0,4 % төмендетілген нəтиже көрсетті.

Банк сегментінің жалпы жағдайы тұрақтандырылып келе жатыр. Банктер несие қоржындарын ұлғайтуда: 12 ай арасында несиелік қоржынның жалпы көлемі 10,9 трлн теңгеден 12,26 трлн теңгеге дейін өсті, яғни 12,7 %. «Bank RBK» (137,0 %) АҚ, «БанкХоумКредит» АҚ (71,5 %), «Delta Bank» (67,7%) АҚ сияқты банктердің несие қоржынының сапасы нақты жақсарды.

Жалпы несие қоржынының басты бөлігін мерзімі өткен несиелер құрайды. Олардың үлесі 2012 ж. 1 қаңтарына 34,66 %, ал 2013 ж. сол кезеңінде 33,11 % дейін төмендеді.

Ең жақсы банктердің ондығына кірген «Банк ВТБ» АҚ несие қоржыны 10,3 млрд теңгеден 48,1 млрд теңгеге дейін өскен. Бұл банк несиелік қоржынды толықтыру жағынан ең үздік банк болып есептеледі жəне соңғы екі жыл аралығында өсу қарқынын көрсетіп отыр.

«Ситибанк Қазақстан» АҚ мен «Цеснабанк» АҚ ағымдағы жылда өз несие қоржынының өсуін көрсетті.

Банктердің міндеттемелері арасында ең үлкен бөлік «Клиенттер алдындағы міндеттемелерге» жатады (депозиттер).

2014 ж. 1 қаңтарына екінші деңгейлі банктердің жинақ міндеттемелері 13 384,1 млрд теңгеге тең болды. Ол 2011 ж. қарағанда 1867,8 млрд теңгеге, немесе 16,2 % артты. Клиенттердің салымдарының өсуі үш жыл аралығында 26,2 % артқан. Айналымға шығарылған бағалы қағаздар банк жүйесі бойынша 978,2 млрд теңгені құрап, 34,8 % төмендеген.

Банк операцияларының жекелеген түрлерін жүзеге асыратын ұйымдар мен басқа банктерден алынған займдар 2013 жылы 92,9 млрд теңгеге тең болып, 2011 жылға қарағанда, 81,1 % төмендеген.

Коммерциялық банктердің жинақ міндеттемелерінің құрамында ең көп үлесі ҚР үкіметінен алынған займдар — 351,1 %, ал ең аз мөлшерде — банк операцияларының жекелеген түрлерін жүзеге асыратын ұйымдар мен басқа банктерден алынған займдар — 81,1 % бар (4-кесте).

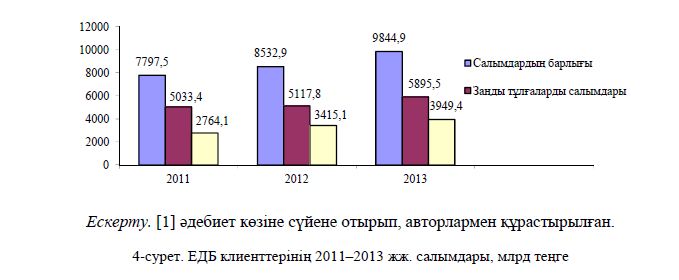

Екінші деңгейлі банктердегі салымдарда назар аударатын болсақ, салымдардың жалпы сомасы жылдан жылға өсуде. Егер 2011 жылы салымдар сомасы 7797,5 млрд теңгені құраса, осы көрсеткіш 2013 жылы 9844,9 млрд теңгеге тең болды, яғни 79,2 % өсті. Оның ішінде жеке тұлғалардың салымдары 2011 жылы 2764,1 млрд теңге, ал 2013 жылы 3949,4 млрд теңге болған. 2013 жылы 2011 жылмен салыстырғанда 70 % артты. Заңды тұлғалардың салымдары 2013 жылы 2011 жылға қарағанда 23,5 % өсті, яғни 2011 жылы бұл көрсеткіш 1387 млрд теңге болса, 2013 жылы 5895,5 млрд теңгеге тең (4-сур.).

Жалпы банктер бойынша көрсеткіштерге назар аударатын болсақ, салымдардың сомасынан бірінші ондық үздік банктер арасында алдынғы орында «Сбербанк» АҚ. Осы банкке салған жеке тұлғалардың салымдарының сомасы 2011–2013 жж. аралығында 102, 2 % өскен. Бұл жағдай халықтың осы банкке деген сенімі жоғары екенін көрсетеді (5-кесте).

2013 жылы 2011 жылға қарағанда «ЦентрКредит» АҚ жеке тұлғалардың салымдары күрт төмендеген. Төмендеу қарқынын «БТА Банк» АҚ көрсеткіштерінен да көре аламыз. Қалған банктерге халықтың сенімі деген жоғары екен.

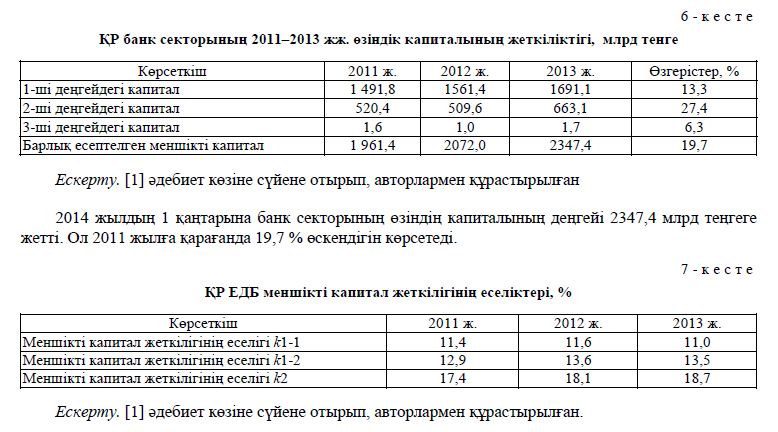

Меншікті капитал жеткілігінің еселіктері 2011–2013 жж. күрт өзгермеген. Егер меншікті капитал жеткілігінің еселігі k1-1 2011 ж. 11,4 % болса, 2013 ж. аяғына қарай 11,0 % болған. Ал меншікті капитал жеткілігінің еселігі k1-2 2011 ж. 12,9 % тең болса, 2013 ж. — 13,5 %. Сол сияқты меншікті капитал жеткілігінің еселігі k2 2011 ж. 17,4 %, ал 2013 ж. 18, 8 % тең.

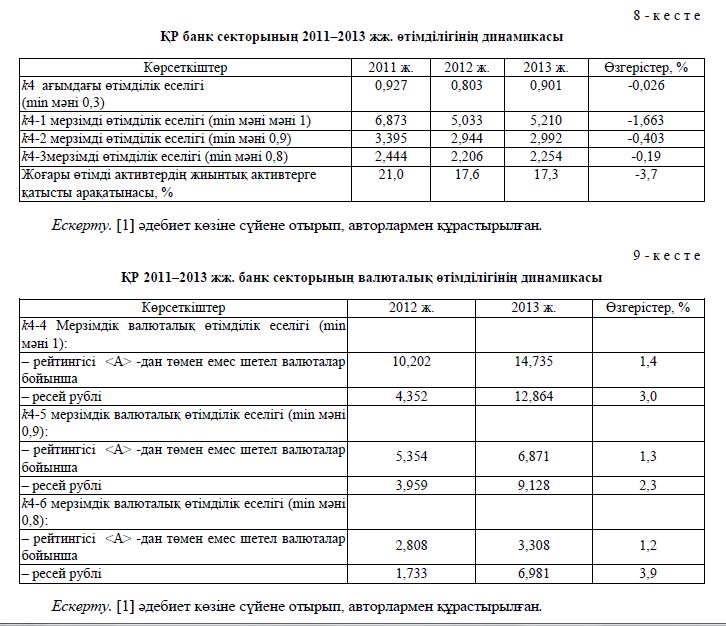

ҚР банк секторының өтімділігін қарастыра келсек, 2011–2013 жж. аралығында өтімділіктің барлық еселіктері азайған, яғни банк секторының өтімділігі төмендеген. Егер k4 ағымдағы өтімділік еселігі 2011 жылы 0,927 болса, 2013 жылы осы көрсеткіш 0,901 құрады. Сол сияқты өтімділіктің басқа да еселіктері төмендеген (8-кесте).

ҚР банк секторының валюталық өтімділігінің еселіктерінің өсу қарқыны байқалады. К4-4 мерзімдік валюталық өтімділік еселігі рейтингісі <А> -дан төмен емес шетел валюталар бойынша 2011 жылы 10,202 болса, осы көрсеткіш 2013 жылдың аяғына қарай 1,4 есе өскен. Бұл еселік Ресей рублі бойынша 3,0 есе артты.

k4-5 мерзімдік валюталық өтімділік еселігі рейтингісі <А> -дан төмен емес шетел валюталар бойынша 2011 жылы — 5,354, ал 2013 жылы — 1,3 есе өсті. Ресей рублі — 2,3 есе артты.

k4-6 мерзімдік валюталық өтімділік еселігі рейтингісі <А> -дан төмен емес шетел валюталар бойынша 2,808-тен 3,808 дейін жоғарлады. Ал ресей рублі бойынша 3,9 есе артты (9-кесте).

Банк секторының пайдалылығының көрсеткіштерінің өсуі тұрақсыз. Мысалы, сыйақы алуға байланысты кірістер 2011–2013 жж. 28 % өссе, осы мерзім аралығындағы сыйақы төлеуге байланысты шығыстар 0,2 % ғана арттылды. Ал сыйақы алумен байланысты емес таза кіріс (шығын) сияқты бап бойынша көрсеткіштің төмендеуі байқалады (10-кесте).

Ескерту. [1] əдебиет көзіне сүйене отырып, авторлармен құрастырылған.

2013 есеп жылға салық төлеу алдындағы таза пайданың жалпы активтеріне арақатынасы (ROA) 1,77 % құрады. Салық төлеу алдындағы таза пайданың баланс бойынша өзіндік капиталға арақатынасы (ROE) 13,15 % болды. Осы көрсеткіштер 2012 жылы 1,88 % бен 28,11 % құрды, яғни көрсеткіштердің төмендеген сипаты көрінеді.

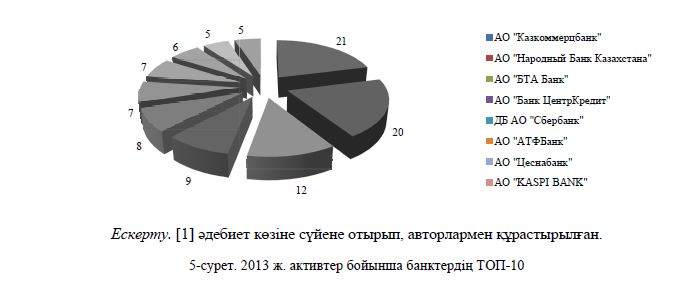

2013 жылы бірнеше банктерде активтердің өсуі байқалды. ТОП–10 банктер арасында ең үдік қарқынды «KASPI BANK» АҚ көрсетті. Активтердің төмендеуі «АТФБанк» АҚ байқалды (5-сур.).

Ескерту. [2] əдебиет көзіне сүйене отырып, авторлармен құрастырылған.

Өзіндік капиталдың көлемі бойынша ең басты орында келесілер жайғасты: «Казкоммерцбанк» АҚ — 434,8 млрд теңге жəне «Халық банкі» АҚ 289,8 млрд теңге (11-кесте).

Ең маңыздысы «БТАБанк» АҚ өзіндік капиталын қайта құруда. Реструктуризациялау нəтижесінде осы банктің өзіндік капиталының көлемі 235,1 млрд теңгеге жетті жəне алдағы төрт жыл арасында капитал жеткіліктілігін 21,6 %-ға толық қайта қалыптастыру болжанады.

Келесі үш банк «Казкоммерцбанк» АҚ, «ЦентрКредит» АҚ жəне «АТФБанк» АҚ өзіндік капиталдың төмендеуін көрсетті.

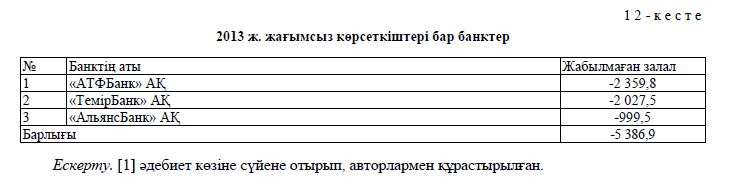

Осы күнге дейін 38 банктің үшеуі пайдалылықтың жағымсыз көрсеткішін көрсетті. Оның арасында ТОП — 10-ға кірген «АТФБанк» АҚ (12-кесте).

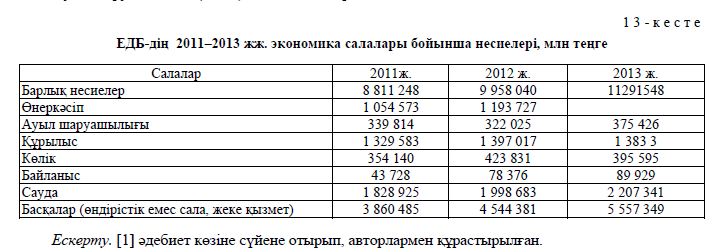

Екінші деңгейлі банктердің экономика салаларын несиелеуде əлемдік қаржы дағдарысына байланысты банктердің несие саясатының қатаңдығын есепке алсақ, 2009 жылмен салыстырғанда 2010 жылы несиелеу көлемі біршама азайған, себебі клиенттердің көп бөлігі талаптарға сай келмейді. Соның нəтижесінде, несие сұранысын қанағаттандыру баяулаған. 2008 жылы екінші деңгейлі банктердің экономика салаларына берілген несие көлемі 7 454 053 млн теңге, 2009 жылы 7 644 036 млн теңге, 2010 жылы 7 596 547 млн теңге, 2011 жылы 8 811 248 млн теңге, ал 2012 жылы 9 958 040 млн теңге болған. Бірақ 2011-2013 жылдары несиелендіру қарқынының өскендігі байқалады. Екінші деңгейлі банктердің экономикаға берілген несиелерінің неғұрлым айтарлықтай сомасы салалық бөлуде сауда, құрылыс жəне өнеркəсіп салаларына тиесілі (13-кесте).

Өкінішке орай, қазіргі күнге дейін несиенің басым бөлігі сауда саласына тиесілі болып отыр.

13-кесте мəліметтері бойынша, 2011 ж. экономикаға берілген несиелерінің неғұрлым айтарлықтай сомасы салалық бөлуде сауда (жалпы көлемдегі үлесі — 20,8 %), құрылыс (15,1 %), өнеркəсіп (12,0 %), көлік (4,0 %) жəне ауыл шаруашылығы (3,9 %) сияқты салаларға тиесілі болса, 2013 ж. сауда (жалпы көлемдегі үлесі — 19,5 %), құрылыс (12,3 %), өнеркəсіп (11,4 %), көлік (3,5 %) жəне ауыл шаруашылығы (3,3 %) сияқты салаларға тиесілі болған.

Жалпы Қазақстанда қазіргі таңдағы несиелердің негізгі түрлерін талдай келе, оны жетілдіру үшін келесі ұсынылады:

- несиелердің аймақтар бойынша берілуінде, əрбір өңір бойынша жеке жəне заңды тұлғалардың табысына қарай пайыздық сыйақы мөлшерлемесін бекіту;

- экономика салалары бойынша берілетін несиелердің үлесінде өндіріс саласына берілетін несие түрлерін ынталандыру шараларын қолға алу;

- несие портфелінің сапасын жақсарту үшін несиелеу процесіне сақтандыру компанияларын белсенді қатыстыру;

- банктердің несие саясатын жетілдіру арқылы несиеге қол жетімділікті қамтамасыз ету қажет.

Қорыта айтқанда, жоғарыда аталған ұсыныстардың отандық екінші деңгейлі банктер тəжірибесінде менеджмент негіздерін жүзеге асыру барысында ескерілуі өз кезегінде ел экономикасының негізгі салаларын дамытуға, халықтың əл-ауқатын жақсартуға мүмкіндік береді.

Əдебиеттер тізімі

- [ЭР]. Қолжетімділік тəртібі: http://www.afn.kz

- [ЭР]. Қолжетімділік тəртібі: http://rfcaratings.kz