Лизинг экономикалық-құқықтық категория ретінде — уақытша бос немесе тартылған қаржылық құралдарды инвестициялауға бағытталған кəсіпкерлік қызметтің ерекше түрі, ол қаржылық жалдың (лизингтің) келісім-шарты бойынша жалға беруші (лизинг беруші) келісім-шартпен бекітілген мүлікті белгілі бір сатушыдан алып, сол мүлікті кəсіпкерлік мақсатта жалға алушыға (лизинг алушыға) уақытша қолданысқа белгілі бір ақымен беру болып табылады.

Лизинг — қызмет көрсету саласындағы кəсіпкерлік, коммерциялық қызметтің, бизнестің салыстырмалы түрдегі жаңа нысаны, жəне ол əлемдік экономикада едəуір қарқынды дамуда.

Лизинг өзінің мазмұнымен несиелік қатынастарға сəйкес келеді. Əдетте, лизинг несиемен салыстырылады, ол осы екі қаржы құралының белгілі бір ұқсастығымен шарттастырылған. Мəселен, лизингтік жобаның несиелік құрылымы бір-бірімен байланысқан екі бөліктен — лизинг берушінің несиесі жəне лизинг алушының тікелей лизингінен тұрады. Лизинг беруші, іс жүзінде, қаржы делдалы, лизинг алушы алынатын активтерді өндірістік мақсаттарда пайдаланатын жəне займ бойынша қарызды төлейтін шынайы заемшы болып табылады [1].

Лизингтік жүйені қаржыландырудың тікелей несиелеуден негізгі ерекшелігінің мəні банк пен лизинг алушы арасында қаржылық лизинг беруші-делдалдың болуында жатыр. Несиелеудің жалпы мойындалған тəжірибесі бұл жерде толық сақталғанымен, алайда жобаны талдау күрделенеді, себебі мəмілеге қатысатын тараптардың мүдделерін ескеруге тура келеді.

Лизинг шағын жəне орта кəсіпорындар үшін өте маңызды, бұл нарық үлесінің неғұрлым жақсы өсіп келе жатқандығын білдіреді. Компаниялардың өзін-өзі қаржыландыруын зерттеу көрсеткендей, фирма əдетте негізгі үш капитал көзін пайдаланады. Алайда көптеген дамушы елдердегі капитал нарығы салыстырмалы түрде аса дамымаған, ал банктер (толық түсінікті жағдайлар бойынша) əдетте ақшаны қарызға бергенде сенімді кепілдік бере алатын ірі фирмаларға артықшылық береді. Банктер жедел несиелерді де аса бергілері келмейді. Жаңа немесе шағын фирмалар сенімді материалдық қамсыздандырусыз (немесе меншікті қайтаруға қатысты тиімді заңдары жоқ елдерде орналасқан) əдетте кең банк несиелеріне қол жеткізе алмайды; осылайша, жабдықтаушылардың лизингі мен несиесі олардың бірден бір қаржылық опционы болып табылады [2].

Қазіргі таңда Қазақстан Республикасындағы лизингтік нарықта ресми тіркелген 48 лизингтік компания жұмыс істейді. Олардың негізгі лизинг нысаны болып ауыл шаруашылық техникасы, көлік құралдары, жол құрылыс нысандары, құрылыс техникасы, мұнай өңдеу техникалары, байланыс, тамақ өнеркəсібінің құрылғылары жəне тағы басқалары табылып отыр.

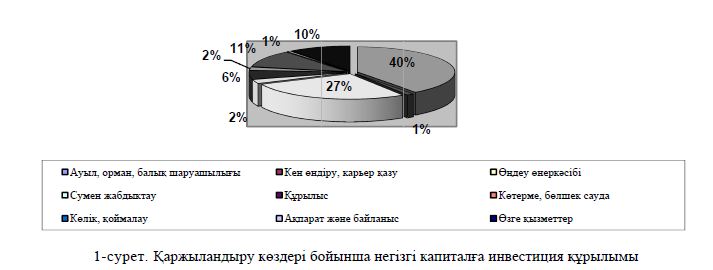

Нарықтың даму беталысының бірі келісім-шарттар құны мен лизингтік мəмілелер санының өсуі болып табылады. Қазақстан Республикасының статистикалық мəліметтері бойынша, 2011 жылы əрекет ету кезеңдері бойынша лизингтік шарттардың жалпы құны 80,085396 мың теңгені құрады, ең маңызды салалар болып ауыл шаруашылығы — 39 % шарттардың жалпы құнынан, өңдеу өнеркəсібі 27, көлік жəне қоймалау — 10, ақпарат жəне байланыс 6 % табылды (1-сур.). Мұны мемлекетіміздің ауыл шаруашылығын дамытуға деген көптеген бағдарламаларымен қолдауымен түсіндіруге болады.

Есепті кезеңде ең белсенді лизингтік ұйымдар Астана, Алматы қалаларында болды, лизингтік шарттардың жалпы республикалық көлемдегі үлесі тиісінше 58,6 жəне 30,4 % құрады [3].

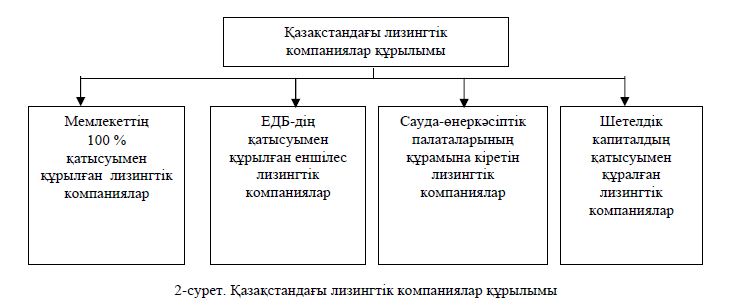

Қазақстанда қызмет ететін лизингтік компанияларды келесі белгілеріне қарай жіктеуге болады.

Екінші деңгейдегі банктердің еншілес компаниялары ретінде құралған лизингтік компаниялар келесілер: «Альянс Лизинг» АҚ; «БТА ОRIX Лизинг» АҚ; «Халық Лизинг» АҚ; «Центр Лизинг» ЖШС; «НұрИнвест Лизинг» ЖШС; «Темірлизинг» АҚ; «АТФ Лизинг» АҚ; «Альфа Лизинг Ком- паниясы» ЖШС.

Лизингтік нарықтың мұндай қарқынмен дамуы өндірістің негізгі құралдарының жоғары дəрежеде тозуы, жаңа өндірістің дамуы алдыңғы жылдардағы қарқынды құрылыстың дамуымен, сондай-ақ мемлекеттің қолдауымен тікелей байланысты.

Бірақ Қазақстанда біршама лизингтік операциялардың көлемі өскенімен, лизинг негізгі құралдардың жаңаруын қаржыландырудың толыққанды құралына айнала жасырын емес.

Лизингтік мəміле — жалға алуды, келісім-шарт жасасуды, лизингтік қызметтер көрсетуді, сонымен қатар инвестициялық жобаны қамтитын күрделі механизм. Лизингтік қызмет кəсіпкерлік жəне инвестициялық қызметтердің бір түрі болып табылғандықтан, лизингтік қызметті жүзеге асыру кезінде лизингтік мəмілеге қатысушылар көптеген объективті жəне субъективті себептерге байланысты əр түрлі тəуекелділіктерге барады [2].

Лизингтік компаниялардың қызмет үрдістерінде кездестіретін тəуекелділіктерінің көбі барлығы ушін ортақ жəне тəуекелділіктен күтетін ықтималдықтары да бірдей. Тəуекелділік — бұл анықталмаған жағдайларға байланысты зиян шегу немесе белгіленген мөлшердегі табысты алмау қауіпі. Тəуекел — бұл күрделі жəне көп аспектілі санат. Анағұрлым орташа жағдайдың анық еместігі салдарынан шығындардың туындауын немесе табыстарды толық алмау мүмкіндігін тəуекел деп түсінеді. Бірақ, осы тəуекелділіктен шығу жолдары лизингтік копаниялардың лизингтік қатынастардағы тəуекелділікті басқару əдістеріне байланысты болғандықтан, əр компания үшін əр түрлі. Өз қызметі барысында лизингтік компаниялардың тап болған тəуекелдерін екі топқа бөлуге болады: қазақстандық нарықта жұмыс жасап жатқан барлық кəсіпорындар тап болатын жалпы жəне ерекше. Өкінішке орай, лизингтік қатынастарда бұл тəуекелдердің барлық түрлері баршылық.

Бүгінгі күнде көптеген компаниялардың несие қоржынының сапасы үлкен үміт күттіретіндігі жəне Қазақстандағы капитал айналымы ауқымды болмағандықтан, лизингтік компания үшін бір нашар лизингтік мəміле қатерлі болуы мүмкіндігі қазақстандық лизингтік компаниялардағы лизингтік қатынастар кезінде тəуекелдерді басқарудың өзіне тəн ерекшелігі болып табылады [4].

Егер экономикасы дамыған елдерде тəуекелдерді басқару ғылым болып саналса, Қазақстанда қауіптерді басқару неғұрлым икемді əдісті талап етеді. Бəрімізге белгілі, қазақстандық лизингтік компаниялардың лизингтік мəміле бойынша барлық тəуекелдерді дерлік жабуға мəжбүр. Егер олар нақты лизинг алушыға байланысты тəуекелдерді тəптіштеп жəне жедел анықтай алатын болса, онда олар лизингтік шарт бойынша тиісті сыйақыны да анықтай алатын болады. Бұл лизинг берушінің несие қоржынының сапасын жақсартады, мəміле құнын төмендетеді жəне лизинг алушылардың қаржылық жалға алуды неғұрлым белсенді пайдалануына жəне лизингтік секторды тұтасымен дамытуға ықпал ететін болады. Бұл үшін лизингтік компаниялар тəуекелдерді дұрыс бағалай жəне оларды басқара білуі керек.

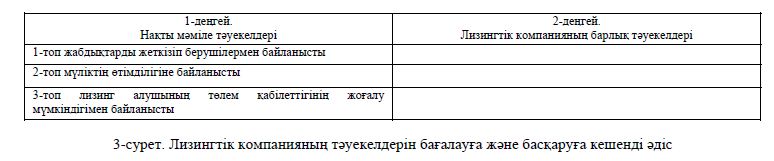

Осыған байланысты лизингтік компанияның тəуекелдерін бағалауға жəне басқаруға кешенді əдісті ұсынамыз (3-сур.). Кез келген лизингтік компанияның тəуекелдерін бағалауға жəне басқаруға кешенді əдісті екі деңгейге бөлуге болады. Бірінші деңгей — нақты мəміле тəуекелдерін басқаруды бағалау. Екінші деңгей — лизингтік компанияның қызметіне байланысты тəуекелдер.

Бірінші деңгейде нақты мəміленің тəуекелдері қарастырылады. Жеке алғанда:

Тəуекелдердің бірінші тобы, бұл лизинг объектісінің жеткізіп берушілерімен байланысты тəуекелдер. Қазақстандық нарықта бұл өте күрделі мəселе болып табылады, өйткені қазақстандық лизингтік компаниялар шетелдік те, қазақстандық та жабдықтарды жеткізіп берушілермен жұмыс жасайды. Шетелдік жеткізіп берушілермен жұмыс кезінде лизингтік компанияның сыртқы сауда қызметін сауатты ұйымдастыру да маңызды. Бұл тəуекелдерді көру, оларды жою жəне басқару керек. Мұндай сауатты жұмыс компанияның тəуекелін төмендетуге ғана емес, тіпті оларды нөлге келтіруге де, қосымша пайда жəне қосымша кепілдіктер алуға əкеледі.

Тəуекелдердің екінші тобы лизинг объектілеріне байланысты тəуекелдер. Лизингтік компания лизинг объектісінің қалдық құнын қалай басқара алатындығын жəне лизингтік мəміле бұзылған жағдайда шығындардың орнын қалай толтыра алатындығын түсінуі тиіс. Бұл жерде лизинг объектісінің моральді ескіру тəуекелдері бар жəне лизингтік компания үшін лизинг алушыға лизинг объектісі қаншалықты бағалы екендігін жəне ол нарықта қаншалықты тез моральді ескіретіндігін болжау өте маңызды. Бұл үшін қамтамасыз етудің тарату құнының жойылуына байланысты «тəуекелдер» ұғымы қолданылады. Тарату құны — мүлік иесі өзінің құқығын іске асырған жағдайда алатын ақша қаражаттары [4].

Лизинг алушының төлем қабілеттігін жоғалтуына байланысты үшінші тəуекелдер тобы. Бүгінгі күнде бұл тəуекелдерді сыртқы жəне ішкі тəуекелдер деп сипаттауға болатын екі үлкен санатқа бөлінеді:

І-санат — сыртқы тəуекелдер: «Қаржы лизингі туралы» Қазақстан Республикасының заңындағы өзгерістер; лизинг алушыға өзінің міндеттерін орындауға немесе күнделікті қызметін жүзеге асыруға кедергі келтіретін əкімшілік тəуекелдер (лицензиялаумен, реттеуші жəне қадағалаушы ведомстволардың рұқсатын алумен байланысты мəселелер); мемлекеттік мекемелер мен атқарушы органдардың заңсыз əрекеттері (салық полициясының, полицияның жəне т.б.); салық жүйесінің жетік дамымауы; саяси жəне əлеуметтік жағдай; ақшаның құнсыздануы; лизинг алушының жұмыс жасайтын саласындағы жəне нарық сегментіндегі бəсекеге қабілеттігі; баға белгіленімі жəне кооперациялық байланыстар: шикізат, материалдарды жеткізіп берушілер жəне лизинг алушы өнімдерін тұтынушылар; форс-мажорлық жағдайлар;

ІІ-санат — ішкі тəуекелдер: лизинг алушының төлем қабілеттігін жоғалтуы; лизинг алушы компаниясының менеджменті, басқару сапасы; лизингке алынған жабдықта жұмыс жасайтын маманның біліктілігі, өндіріс технологиясын сақтау; лизинг шарты бойынша өзінің міндеттемелерін орындаудан бас тарту бойынша лизинг алушының алаяқтығы, қасақана əрекеті.

Екінші деңгейді лизингтік компанияның қызметімен байланысты тəуекелдер құрайды.

Біріншіден, бұл лизингтік компанияның шарттар қоржынын құрумен байланысты тəуекелдер. Қаржы лизингімен айналысатын əмбебап лизингтік компанияда шарттар қоржынының тəуекелі минималды, өйткені ол мəмілелерді салалар бойынша орналастырады, егер бір сала қандай да бір болмасын экономикалық себептердің күшімен шығынды болатын болса, компания басқа салада ұтады.

Шарттар қоржыны тəуекелдері түрлі жолдармен бағаланады: кейбір лизингтік компаниялар түрлі рейтингтік жүйелерді енгізуде, бірақ ол жүйелердің біреуі де Қазақстанда сирек қолданады. Сонымен қатар салалар бойынша бөлуді енгізіп, бір салаға 20–30 % астам мəміле салмауды енгізуге болады.

Қазақстанда қайта қаржыландыруға байланысты тəуекелдерді де қарастыру керек. Бұл қазақстандық банктер, əдеттегідей ауытқымалы мөлшерлеме бойынша несиелендіруді жүзеге асыратындығымен байланысты.

Тəуекелдерге жүйелі түрде қарау керек жəне жекелеген тəуекелдерді ғана емес, барлық тəуекелдерді тұтастай мəміле бойынша да, компанияның барлық қызметі бойынша да қарап, оларды жою маңызды.

Лизингтік қызметке байланысты тəуекелдерді талдауға жоғарыда келтірілген кешенді əдіс менеджмент тəуекелі теориясы көзқарасы тарапынан өте қолайлы көрінеді. Ал аталған үлгілерді практикада іске асыру үшін тəуекелдерді басқарудағы қазақстандық практикада əзірге аз қолданылатын əдістерді қарастыруға болады:

- Авансты немесе кепілді пайдалану лизингтік шарттың кең тараған қосымшасы болып табылады. Клиенттердің несиені өтеу қабілеттілігі мен сенімділігін анықтаудың тиімді жүйесі жəне төлемеген жағдайда жабдықтарды тездетіп қайтару тетігі жоқ кезінде авансты немесе кепілді пайдалану өте маңызды. Уақытылы төлемді қамтамасыз ету үшін тұрақсыздықтар мен айыппұлдар қолданылады. Төлемеген жағдайда лизинг беруші мүмкіндігіне жабдықтарды жеңілдікпен сатып алуға келісім бере алатын жабдықтарды жеткізіп берушілермен əрі қарай шарт жасаса алады.

- Лизингтік компанияның клиенті сол лизингтік компанияның құрылтай-банкінде шоттарын жүргізуін талап ететін негізгі акционері банк болып табылатын лизингтік компаниялар пайдаланатын тəуекелдер деңгейін төмендетудің кең қолданылатын практикасы болып табылады. Бұл жағдайда төлемеушіліктер туындаған кезде банк қарызгер-клиенттің шоттарын жаба алады.

- Бақылау жəне қадағалауды жүзеге асыру арқылы тəуекел деңгейі төмендеуі мүмкін. Лизингтік компанияның жарғылық капиталында ірі үлеске ие кейбір банктер əлеуетті клиенттерден алынатын өтінімдер банктің несие беру бөлімімен қарастырылғандығын талап етеді. Банктің инвестициялық комитеті банктің еншілес құрамы болып табылатын банктің несие беру бөлімі мен лизингтік компанияға талдау үшін толық ақпаратты ұсынатын мұндай практикасы кең таралған. Тиісті талдау жүргізілгеннен кейін, банк əр нақты жағдайда несие беру керек пе немесе лизингтік мəміле жасасу керек пе қайсысы қолайлы, сол туралы өзінің ұсыныстарын береді.

Кейбір лизингтік компаниялар лизинг шарты бойынша жабдықтарды беруге өтінімдерді оны банктің несие беру бөлімі мақұлдағанынша көрмейді де. Кейбір лизингтік компанияларға белгілі бір шекте болғанмен, лизингтің мəмілелер жасасу туралы шешім қабылдауда белгілі бір тəуелсіздік берілген.

- Лизингтік компаниялар мемлекеттік кепілдіктерді пайдалана отырып, мəмілені қауіпсіздендіруге тырысады. Мəселен, егер аймақтық əкімшілік аймақтағы нақты бір зауыт қуаттылығының артуына айрықша назар аударатын болса, ол лизинг алушының өзінің шартты міндеттемелерін бұзған кезде тиесілі лизингтік төлемдерінің төленуін қамтамасыз ететін лизингтік шартқа кепілдік бере алады.

Алайда мұндай кепілдіктер əкімшілік өздерінің тікелей қызметтерін атқару үшін қажетті қаражаттардың жетіспеушілігін бастан кешіріп отырғандықтан, мұндай кепілдіктер əлсіз жұбату болып табылады.

- Лизингтік шартты (соның ішінде лизинг алушылар төлемеген жағдайына қаржы тəуекелдерін) сақтандыру. Бұл қызмет түрі Қазақстанда аса қымбат: жабдықтың жалпы құнының 10 пайызынан 15 пайызына дейін. Сақтандыру компаниясын таңдау — одан да күрделі мəселе. Сенімсіз сақтандыру компаниялары шағын жəне орташа кəсіпорындарды оңайлықпен жаңылыстыра алады. Бұған қоса, егер компания сақтандыруды өзі қамтамасыз ететін болса, ол сақтандыру аударымдарының уақытылы жүргізілетіндігіне кепілдікті қамтамасыз ететін болады.

Жоғарыда келтірілген əдістердің біреуі де, олардың барлығын қоса алғанда мəмілені қымбаттатуға апара отырып жəне/немесе лизингтік қатынастың бір қатысушысынан басқасына жауапкершілікті аударуға əкеле отырып, тəуекелдерді тиімді басқару мəселелерін шешпейді.

Демек, қаржы лизингін жасасу кезіне лизинг беруші шарттың қолданылу мерзіміне түрлі макроэкономика факторларының əсер етуімен өзінің көрсететін қызметіне бағалардың өзгеруінен сақтандырылады. Мүлікті оперативті лизингке тапсырған жағдайда лизинг беруші табыстың неғұрлым жоғары көлеміне сене отырып, көпшілік деңгейде баға тəуекеліне душар болады.

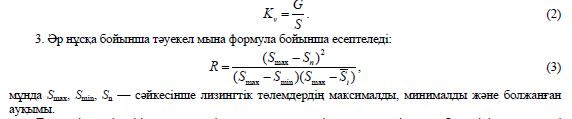

Ықтималдылық теориясына сəйкес лизингтік қызмет көрсетулердің баға тəуекелдерінің жалпы көрсеткіштері төмендегідей болады:

- Лизингтік төлемнің күтілген мөлшерінің дисперсиясын өлшейтін стандартты (орташа квадратты) ауытқу:

мұндағы:

n — лизингтік мəмілелер саны; Si – і мəмілесіндегі төлемдер ауқымының маңыздылығы; S — ли- зингтік төлемнің орташа мағынасы.

- Лизингтік төлемдер мөлшерінің шашыраңқылығының салыстырмалы мəнін көрсететін сан алуандылық коэффициенті; саналуандылық коэффициенті жоғары болған сайын тəуекел де жоғарылайды:

Лизингтік мəмілені іске асыру кезінде туындауы мүмкін тəуекелдерді лизинг берушінің тəуекелдері жəне лизинг алушының тəуекелдері деп екі бөлікке бөлуге болады, ал бірақ олар өзара тығыз байланыста жəне біреуінің туындауы тəуекелдің басқа түрінің туындауына алып келуі мүмкін [4].

Əр лизинг берушінің мүддесі жобалар бойынша өздерінің тəуекелдерін қысқартуда жатыр. Тəуекелдерді қысқарту əдістері лизингтік қатынастардың жеке қатысушысы үшін қарапайым — тəуекел деңгейін төмендету жоба қатысушылары арасында оны бөлу арқылы жүзеге асырылады.

Лизингтік операциялар кезінде тəуекелдерді бөлу түрлі қаржы институттарының капиталын тарту есебінен қамтамасыз етілуі мүмкін, алайда мəмілеге бір немесе бірнеше серіктесті тарту тек кепілге сыйақыға материалдық шығындармен ғана емес, уақытшамен де байланысты, өйткені кез келген банк сол не өзге жобаға кепілдік берер алдында аталған жобаның барлық аспектілерін егжей- тегжейлі зерттейді, бұл да коммерциялық маңызды ақпараттың тарауына апарады.

Лизингтік мəміле бойынша тəуекелдер дұрыс бағаланса да, Қазақстанда лизингтің дамуы негізі, көбіне лизингтік операциялар душар болуы мүмкін қаржы тəуекелдерін қысқартатын сенімді кепілдерге байланысты. Лизинг берушілерге лизингтік төлемдердің уақытылы қайтарылуына кепілдік алу, лизинг алушының уақытша немесе толық төлеу қабілетсіздігі салдарынан туындаған міндеттемелерді орындамау нəтижесінде шығындардан сақтандыру қорғанысын жасау маңызды.

Қаржы тəуекелдерін бөлуді қамтамасыз ету, сонымен қатар лизингтік операциялардың кепілі ретінде лизингті қолдаудың қазақстандық жəне аймақтық қорларының қатысуымен іске асырылуы мүмкін. Осы қорлар негізінде мəнісіне қарай қызметтері лизингке берілетін мүлікті сақтандыруға жəне лизингтік төлемдердің қайтарылуын сақтандыруға бағытталған қуатты мамандандырылған сақтандыру компаниялары болып табылады.

Мемлекет кепілдігі сəтті шаруашылық жүргізуде сенімді негізді білдіреді, алайда оның тарапынан кепілдік беру тəжірибесін айрықша кеңейтуіне сенім білдіруге болмайтын шығар. Ол лизингтік жобалардың көпшілігі бойынша кепіл бере алмайды жəне беруі тиіс те емес. Ең қолайлы болған жағдайда мемлекеттің біртіндеп қатысуын күтуге болады.

Лизинг объектілерінің қайтарылмау мəселелеріне байланысты лизингке берілетін мүліктің қозғалмалық факторына назар аудару керек. Басқаша тең жағдайларда көлік құралдарын, өзі жүретін жəне тіркелімді машиналар мен механизмдерді, сондай-ақ жерге немесе ғимаратқа қатты бекітілмеген басқа да мүлікті қайтару мəселелері неғұрлым оңай шешіледі жəне оны лизинг берушіге заттай қайтару, көбіне, оларға шығыстарды мəміле объектісінің қайтарылатын қалдық құнымен салыстыруға болатын бұзуға жəне тасымалдауға байланысты емес. «Қалдық құн» ұғымына байланысты түсініктеме беру керек.

Лизинг берушіні, бірінші кезекте, лизингтік төлемдердің уақыттылығына кепілдік беру жəне шұғыл лизингтегі үзілістерде — объектінің заттай қайтарылуы не оның қайтарылатын қалдық құнын алуға кепілдік беру қызықтырады. Сондықтан лизинг берушілер мына ережелерді ұстануы тиіс: заттай қайтару құны олардың қайтарылатын қалдық құнына салыстырмалы объектілерді, сондай-ақ басқа рентерлерге пайдалануға тапсыру немесе жеке техникалық ерекшеліктері салдарынан нарықта өткізуде болашағы жоқ оңай орын ауыстырылатын объектілерді шұғыл лизингке тапсырмау.

Лизингтік мүлікке байланысты тəуекелдерді ең аз мөлшерге жеткізуде лизингтік компаниялар мен жеткізушілердің өзара қатынастары маңызды. Коммерциялық тəуекелдердің артуы, инвестициялардың ағынына, соның ішінде лизингтік компаниялар арқылы ағынында теріс көрініс табады.

Жабдықтарды жеткізушілер үшін лизинг өзінің өнімін өткізуде тиімді əдіс болып табылады. Ал капиталдың жетіспеген дағдарыс жағдайында лизинг неғұрлым маңызды сату тетігіне айналады. Сондықтан лизинг беруші жоғарылатылған тəуекелге баруға дайын болмағандықтан, лизингтік қызмет көрсетулер нарығындағы белсенділіктің төмендеуіне жабдықты жеткізуші мүдделі емес.

Халықаралық тəжірибе жоғарылатылған коммерциялық тəуекелдер кезінде тəуекелдерді ең төмен деңгейге келтірудің неғұрлым оңтайлы шешімдерін іздеуде жеткізуші мен лизинг беруші өздерінің өзара қатынастарын қайта қарастыратындығын көрсетіп отыр. Өзінің қызметін төмендетіп алмау үшін жеткізуші мен лизинг беруші өзара коммерциялық тəуекелдерді бөлу туралы келісімге келеді.

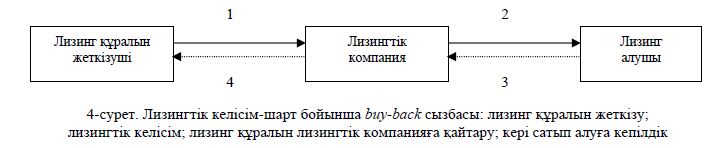

Тəжірибеде неғұрлым кең тарағаны кері сатып алуға кепілдік беру болып табылады (buy-back) (4-сур.). Лизинг берушілер өздерінің инвестицияларына максмималды кепілдік алуға ұмтыла отырып, көбіне жеткізушімен келісім-шартқа айрықша шарт ретінде мүлікті кері сатып алу мүмкіндігін енгізуді талап етеді.

Бұл рəсім buy-back деп аталады жəне тараптар, мəселен, егер лизинг алушы төлеуге қабілетсіз болса, лизинг бойынша төлей алмаса жəне мүлікті сатып ала алмаса қолданады. Мұндай жағдайда лизинг құралы жеткізушінің меншігіне қайтарылады жəне дисконтты есепке алғанда алдын ала уағдаласқан құн бойынша төленеді.

Жеткізушінің бірінші кепілдік түрі — лизинг беруші жəне жеткізуші арасында жасалған қайталама іске асыру жəне ремаркетинг (remarketing agreement) туралы шарт. Кепілдіктің бұл түрі жеткізушінің неғұрлым кең тараған нысаны болып табылады. Жеткізушінің екінші кепілдік түрі — кейіннен сатып алу туралы шарт (guaranteed repurchase), мұнда жеткізуші мен лизинг беруші алдын ала лизинг алушы төлем міндеттемелерін орындамаған жағдайда жеткізушінің лизинг берушіге төлемдері көлемін анықтайтын бағалар кестесін келіседі. Бұл тəріздес кепілдік жеткізушіге қарағанда лизинг берушіге пайдалы.

Енді жеткізушінің үшінші кепілдік түрі — бұл өтеуге кепілдік, немесе міндеттеме (vendor recourse). Бұл жағдайда лизинг алушы төлем міндеттемелерін орындамаған жағдайда жеткізуші лизингтік мəміледен белгілі бір пайызды лизинг берушіге төлеуге міндеттенеді. Кепілдіктің бұл түрінің жеткізуші үшін пайдасы аз жəне лизинг берушіге пайдалы. Өтемақы мөлшері бойынша жеткізуші кепілдігін кəдімгі үстеме кепілдік сомасымен салыстыруға болады.

Лизинг алушының төлем міндеттемелерін орындамау тəуекелі мəміледен қосымша пайдадан орны толтырылуы мүмкіндігіне сенімді болса, жеткізуші кейіннен сатып алу туралы шарт жасасуға барады. Сонымен қатар кейіннен сатып алу туралы шарт жеткізушіге жабдықты қайталама өткізуге мүмкіндік береді. Мұндай кепілдік нысаны жеткізушіге пайдалы екендігін ескеретін болсақ, кейіннен сатып алу туралы шарт негізінен жеткізушінің неғұрлым пайдалы клиенттерімен ғана жасалады.

Көңіл аударатын тағы бір жағдай, бұл аймақтық жəне жергілікті тəуекелдер. Кəсіпорын баланстары бойынша керемет көрсеткіштер болуы мүмкін, ешқандай тəуекел жоқ болып көрінуі мүмкін, алайда мұндай көрсеткіш аймақ бойынша нақты ақша көрсеткіштерімен сəйкес келмеуі мүмкін. Аталған аймақтың ұлттық мəселелермен де, ереуіл қозғалыстарымен де байланысты əлеуетті ушығу қаупін де ескеру керек, өйткені егер ереуіл нəтижесінде аса қауіпті кəсіпорындар көтерілетін болса, тіпті жергілікті сауданың өзін де бірден ауқымды шығындарға ұшырауына алып келеді [4].

Қазіргі кезде лизинг қатысушылары арасында тəуекелді үлестіретін келісім-шарттық механизмдерін пайдаланудың лизингтік тəуекелдерді коммерциялық банктер арасында бөлуді жəне қатысушылардың міндеттерін қамтамасыз етудің сақтандыру принциптерін пайдалану қажет деп санаймыз. Сонымен қатар Қазақстанның экономикалық дамуының қазіргі кезеңінде несиелік немесе лизингтік тəуекелді əртараптандырудың оңтайлы жолдарының біріне лизингтік операцияларды үйлестірілген тауарлы-ақша сызбасымен жүргізу тиімді. Мұнда инвестор ретінде лизингтің үш субъектісі болады: өндіруші, банк, лизинг алушы. Мұндай сызбамен лизингтік мəмілеге банктердің қатысуы олардың өз кезегінде лизингтік тəуекел түрлерін басқаруға арналған əдістерін дұрыс таңдауына көңіл аударуды қажет етеді [4].

Лизингтік бизнестің дамуы Қазақстан үшін инвестициялық үрдістің белсенділігін арттырудың, сонымен қатар өндірістің техникалық қайта қарулануының күшті импульсі мен экономиканың құрылымдық қайта құрылуының келешектегі ең маңызды бағыттарының бірі болуы тиіс.

Əдебиеттер тізімі

- Газман В.Д. Қаржылық лизинг. — M.: ЭЖМ МБ, 2003. — 392-б.

- Макеева В.Г. Лизинг. — M.: ИНФРА-М, 2003. — 191-б.

- [ЭР]. Пайдалану режим: www.Stat.kz

- Cмагулов А.С. Лизинг жəне рентинг. — Алматы: Агроун-т баспасы, 2000. — 167-б.