Қазақстанның қазіргі əлеуметтік-экономикалық дамуы кезеңінде ұлттық экономиканың барлық салаларын модернизациялау маңызды стратегиялық бағыт болып табылады. Тұрғын үй шаруашылығы қоғамдық қатынастарға тікелей əсер ететіндіктен, ұлттық экономиканың маңызды əрі күрделі саласы саналады. Тұрғын үй шаруашылығындағы қызметке қол жеткізу мен оның сапасы — тұрғындардың өмір сүру деңгейін анықтаушы негізгі факторлар. Сондықтан да Қазақстан Республикасындағы мемлекеттік саясаттың негізі — азаматтарды қауіпсіз жəне сапалы баспанамен қамтамасыз ету жағдайларын туғызу. Мемлекетте əлеуметтік инфрақұрылымдарды дамыту қазіргі күнгі стратегиялық міндеттердің біріне айналып отыр.

Нарықтық экономикасы дамыған елдерде тұрғын үй саласын инвестициялаудың негізгі бағыттары — ипотекалық несие беру жəне құрылыс жинақ жүйелері кеңінен қолданыста. Бұл елдерде мемлекет алдында тұрған міндет инфрақұрылымды құру жəне азаматтардың тұрғын үй жағдайларын шешуге қабілетті жүйелердің қызметін қамтамасыз ететін шарттарды жүзеге асыру болып табылады. Құрылыс жинақ кассалар жүйесінің дамуы Батыс Еуропа, Шығыс Еуропа жəне АҚШ-та кеңінен тарады. Алғаш рет құрылыс жинақ жүйелері жаппай ХVІІІ ғасырда Англияда пайда болған. Патшалық Ресейде несиелік, қарыз жинақ кассалары, тұтынушылар қоғамдары, кооперативтік одақтар мен серіктестер ұйымдастырылған. Мұндай ұйымдардың негізгі мақсаты қандай бір тауарды иемдену кезінде аралық делдалдар санын азайту болып табылған. Тұтынушылық несиелер көмегімен мүлікті сатып алу кең етек жайды. Қазір əлемде кооперативтік қоғамдарды құрудың бірнеше формалары бар. АҚШ-та қарыз жинақ ассоциациясы жəне жинақ банктері, Канадада — «Дежарден» кооперативтік қозғалысы, Австрияда — Райффайзен кооперативтік банктері, Францияда — жинақ кассалары, Германияда — Баушпаркасса, Ұлыбритания жəне Австралияда құрылыс қоғамдары деп аталады [1]. Нидерландыдағы құрылысты қаржыландыру тəжірибесі ерекше. Əлеуметтік тұрғын үйдің Кепілді қоры жұмыс істейді, қор құрамында 750 құрылыс ұйымы бар. Ұйымның басты мақсаты азаматтардан жиналған ақша-қаражаттарының қауіпсіздігін қамтамасыз ету жəне қаражаттың мақсатты жұмсалуына қатаң бақылау жасау болып табылады. Нидерландыдағы қордың кепілділігі мен ссуда көлемі — мемлекеттік бюджеттің бір бөлігі.

АҚШ құрылыс кассалары жүйесі тарихы 1831 ж. басталады. Арнайы жинақ банктері, жинақ кассалары жəне құрылыс кассалары аталған жүйенің субъектілері болып табылады. Кредиттік ресурстарды қалыптастыру капиталдардың ашық нарығына қаражаттарды тарту жолымен емес, болашақта ипотекалық тұрғын үй кредитін алуға тілек білдірген салымшылардың қаражаттары есебінен іске асырылады. Осылайша, ақша қаражаттарының шоғырландырылуы тұрғын үй жинақтау бағдарламаларының əр түрін жəне тұрғын үй облигацияларының алуан түрін шығару жолымен жүргізіледі. Мұндай жағдайда мемлекет жүйенің дамуы үшін банктер жəне жеке азаматтар, сондай-ақ тұрғын үй құрылысын іске асыратын құрылыс ұйымдары мен оларға кредит беруші банктер үшін салықтық жеңілдіктердің қолданылуы сияқты жағымды экономикалық жағдай қалыптастырады. Аталған модель бойынша өзінің жинақ шотында жылжымайтын мүлік құнының шамамен алғанда жартысын құрайтын соманы жинақтаған салымшылар ғана заемшылар бола алады. Екінші бөлігін төлеуге тұрғын үй несиесі беріледі.

Француздық тұрғын үй құрылыс жинақ жүйесі 1852 ж. құрылды. Шарттық жинақ сызбалары арқылы алынған ақша қаражаттары Францияда тұрғын үй сатып алуды қаржыландыруға арналған негізгі ресурстар болып табылады. Тұрғын үй құрылыс жинақтарын жұртшылыққа тек арнайы кассалар ғана емес, сонымен бірге мемлекеттік органдардың арнайы рұқсаты берілген кез келген француз банктері де ұсына алады. Қызметтердің екі түрі көрсетіледі — ұстанымдары бірдей тұрғын үй құрылыс жинақтары жоспары жəне тұрғын үй құрылыс жинақ шоты — қаражаттарды жинақтаудың ең төменгі мерзімі белгіленгеннен кейін салымшы заем алуға құқық алады. Тұрғын үй құрылыс жинақтары жоспарының жəне шотының талаптарын мемлекет белгілейді жəне кезеңділік тəртіпте нарықтық жағдайларға тəуелді түрде қайта қаралып отырады. Бір адамға тұрғын үй құрылыс жинақтарының тек бір ғана жоспары жəне бір ғана шоты жасалады. Шоттың тұрғын үй құрылыс жинақтары жоспарынан айырмашылығы — берілуі мүмкін ең жоғарғы заем сомасының неғұрлым төмен, жинақтау бойынша жарнамалардың жəне жинақтау мерзімінің ең төмен мөлшерде, жинақтау бойынша пайыздардың аз жəне жинақталған қаражаттарды кез келген уақытта ең төменгі белгіленген сомаға дейін алу мүмкіндігінің болуында. Франция халқының үштен бірінен астамы жинақтарға қатысушылар болып табылады.

Тұрғын үй құрылыс жинақ жүйесінің неғұрлым танымал моделі — құрылыс жинақ кассалары. Құрылыс жинақ кассалары алғаш рет Германияның шахтерлер поселкелерінде өте қарапайым ұстаным бойынша XVIII ғасырдың аяғында пайда бола бастады: егер үй салу үшін 10 мың ақша бірлігі қажет болатын болса, ал əрбір баспаналы болғысы келген адам бір жылда тек мың бірлік қана үнемдейтін болғанда, үйді ол тек 10 жылдан кейін ғана сала алған болар еді. Ал осындай он үміткердің қаражаттарын біріктіргенде, олардың біреуі бір жылдан кейін, ал екіншісі — екі жылдан кейін жəне т.с.с. тұрғын үйлерге ие болған болар еді. Осылайша, бұл əдіс жүйенің барлық қатысушылары үшін пайдалы болып шықты. Жинақтау мен кредит берудің аталған ұстанымы біртіндеп тұрғын үй құрылыс жинақ жүйесінің қазіргі заманғы жүйесіне айналды. Қазір құрылыс жинақ кассалары Германиядағы тұрғын үй саласын инвестициялаудың негізгі институттарының бірі болып есептеледі. Бүгінде төрт тұрғын үй құрылысының əрбір үшеуі тұрғын үй құрылыс жинақ жүйесінің қатысуымен қаржыландырылады. Көптеген танымал сарапшылардың есептеуінше, тек келісім-шарттық жүйе ғана соғыстан кейінгі жылдары Германияның экономикалық өсуінің негізгі факторларының бірі болып табылған. Тұрғын үй құрылыс жинақтарының аталған моделі классикалық модель ретінде таныла отырып, көптеген елдер өз тұрғын үй құрылыс жинақ жүйесін құрған кезде оны негіз етіп алған. Қазіргі уақытта Германияда 27 құрылыс жинақ кассалары жұмыс істейді. Олардың ішіндегі ең ірісі — Швэбиш Халль құрылыс жинақ кассасы. Тұрғын үй құрылысының əрбір төрт бірлігінің біреуі тұрғын үй құрылыс жинақ жүйесінің қатысуымен қаржыландырылады. Германиядағы барлық үй шаруашылығының 45 % кем дегенде бір тұрғын үй құрылыс жинақтары туралы жасалған келісім-шарттың иесі болып табылады.

Пəтерге ие болудың бұл əдісі, ипотекалық несиелендіру жүйесіне қарағанда, мүліктік кепілдікті талап етпейді. Құрылыс жинақ кассасының тұрақты дамуы мен жинақтардың сақталуына мемлекет кепілдік береді. Қазіргі уақытта Шығыс Еуропа елдерінде құрылыс жинақ кассасы қалыпты жұмыс істеп келеді. Словакияда — 1992 жылы, Чехияда — 1993, ал Венгрияда 1997 жылы ұйымдастырылған. Аталмыш ұйымның жұмыс істеген алғашқы жылында Словакия халқының 0,9 % осы жүйе қызметін қолданса, Чехия тұрғындарының 2 %, Венгрия халқының 3 % құрылыс жинақ кассасының мүшелері ретінде тіркелген. 2003 жылы Словакиядағы құрылыс жинақ кассасы 270 мың қарыз берген, немесе тұрғындардың 5 % кассаның қаражатын қолданған. Қазіргі уақытта Чехия жəне Словакияда құрылыс жинақ кассасының берген несиелері, басқа несиелендіру институттарына қарағанда, əлдеқайда жоғары.

Чехияда классикалық герман моделіне негізделген тұрғын үй жүйесі іске қосылды. Бүгінде Чех Республикасының əрбір екінші азаматы елде жұмыс істейтін алты құрылыс кассасының бірімен келісім-шарт жасаған.

Словакия тұрғын үй құрылыс жинақтарының классикалық жүйесін енгізген Орталық Еуропадағы бірінші ел болды. Қазіргі кезде Словакияда тұрғын үйді қаржыландыру нарығының көшбасшылары болып табылатын үш құрылыс жинақ кассалары жұмыс істейді.

Венгрия мен Румынияның тұрғын үй құрылыс жинақ жүйелері неміс моделіне негізделген жəне қызмет еткендеріне де көп болған жоқ, дегенмен, олардың қызметі айтарлықтай дəрежеде табысты дамып келеді. Бірнеше ғасыр бойы Францияның, Данияның, Люксембургтың, Австрияның, Ұлыбританияның, Бельгияның, Финляндияның, Грецияның жəне басқа елдердің тұрғындары тұрғын үй құрылыс жинақ жүйесінің көмегімен қандай да бір түрде өздерінің тұрғын үй жағдайларын жақсарту мүмкіндігіне ие болуда.

Тұрғын үйді қаржыландырудың дəстүрлі кеңестік жүйесі, оның ішінде Қазақстанда да жалпы тұрғын үй саясатына сəйкес болды жəне мемлекеттік тұрғын үй салуға арналған бюджеттік ресурстарды орталықтандырылған бөлу жəне оны тұрғын үй жағдайын жақсарту үшін кезекте тұрған азаматтарға тегін берілді. Тұрғын үй саясаты мемлекеттің əлеуметтік-экономикалық ұстанымдарының ішіндегі маңыздылығына қарамастан, түбегейлі шешімін таппай отырған мəселелердің қатарына еніп отыр. ҚР Президенті Н.Ə.Назарбаевтың жыл сайынғы қазақстандықтарға арналған жолдауларында, оның ішінде 2011 жылғы 28 қаңтардағы «Болашақтың іргесін бірге қалаймыз» [2] атты жолдауында да тұрғын үй-коммуналдық шаруашылық саласын жақсартуға ерекше басымдық берілген.

Қазақстан Республикасы баспананы шешудің əлемдік қабылданған тəжірибелеріне сүйене отырып, несие беру жəне тұрғын үй құрылыс жүйесін дамытуға қадам жасады. 2003–2008 жылдары Қазақстанда тұрғын үй құрылыс жинақтары жүйесінің даму қарқынының жоғары болуымен сипатталады. Бұған бүгінгі таңдағы Шығыс Еуропадағы ең табысты қаржы институттарының бірі осы елдегі құрылыс жинақ кассаларының алғашқы жылдардағы қызметінің осыған ұқсас көрсеткіштерінен асып кеткен, тұрғын үй құрылыс жинақтары жүйесінің жаңа қатысушыларының өсу жылдамдығы дəлел бола алады.

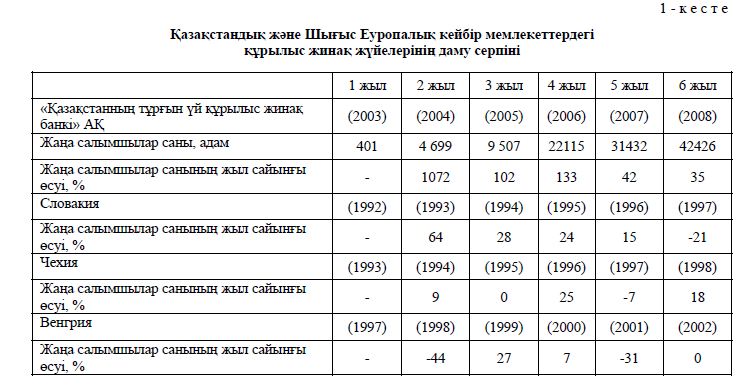

Қазақстандық жəне Шығыс Еуропа мемлекеттеріндегі құрылыс жинақ жүйелерінің қалыптасу жолдарының өзіндік даму қарқынын 1-кестедегі мəліметтерден көруге болады.

Кестедегі сандық мəліметтер, қазақстандық құрылыс жинақ жүйесіне сенім білдіруші тұлғалардың банк қызметін бастаған алғашқы жылдардың өзінде 1072 %-ға, немесе салымшылардың саны 4699 адамға, өскенін көрсетіп отыр. Жинақ жүйесінің дамуының алғашқы екі жылындағы жаңа салымшылардың санының өзгерісі Словакияда 64 %, Чехияда 9 % жоғарлаған. Ал Венгрияда бұл жүйе қалыпты деңгейде дамымай отыр.

Тұрғын үй құрылысын қаржыландыру тетігін жасау, халықтың қалың жіктерінің баспана мəселелерін шешу жəне тұрғын үй құрылысын ынталандыру мақсатында ҚР тұрғын үй құрылысын дамыту жəне тұрғын үй қорын сақтау жəне ҚР тұрғын үй құрылысын ұзақ мерзімді қаржыландыру жəне ипотекалық несие беру жүйесін дамыту тұжырымдамалары [3] қабылданған. Аталмыш тұжырымдамалар отандық тұрғын үй құрылыс жинақ жүйесінің қалыптасуымен оның құқықтық негіздерін қамтамасыз етеді.

Тұрғын үй құрылыс жинақ жүйесі — Қазақстан халқының тұрғын үй жағдайларын жақсартуға арналған іс-шараларға кредит берудің сапалы жаңа жүйесі. Қазақстан — жұртшылықтың орта жəне ортадан төмен кірісті бөлігі үшін аталған жүйенің ұстанымдары мен талаптары жүзеге асыра бастаған ТМД аумағындағы бірінші мемлекет. Тұрғын үй құрылыс жинақ жүйесінің германдық моделін жəне əлемнің көптеген елдерінің жинақталған тəжірибесін қолдана отырып, 2003 ж. құрылған

«Қазақстанның тұрғын үй құрылыс жинақ банкі» АҚ Қазақстан Республикасының аумағында тұрғын үй құрылыс жинақ жүйесінің бірегей өнімін жүзеге асыратын бірден-бір банк. Мемлекеттің банктің жарғылық капиталына қатысуы — 100 %[4].

Тұрғын үй құрылыс жинақ жүйесі тұрғын үйді сатып алу жəне айырбастау, сондай-ақ салу, жөндеу жəне жаңарту жұмыстарымен бірге, тұрғын үй жағдайларын жақсарту үшін қарыз алу мақсатында жеке қаражаттар жинақтауға негізделген тұрғын үйді қаржыландырудың қолжетімді тетігі болуда.

«Қазақстанның тұрғын үй құрылыс жинақ банкі» АҚ қызметін бастаған 2003 жылдан бері отандық тұрғын үй нарығындағы басты қаржы институты болып танылып отыр. Тұрғын үй құрылысы жинақтарының жүйесі республика аумағында тұрғын үй жағдайын жақсарту үшін қарыз алу мақсатында жеке жинақтардың (қазіргі кезде тұрғын үй құнының 25 %-нан кем емес) қорлануына негізделген тұрғын үйлердің қаржыландыру тетіктерінің бірі. Тұрғын үй құрылысы жинақтарының бұл түрі, көп жағдайда екінші деңгейдегі банктерден ипотекалық несие алу кезінде бастапқы жарнаны төлеу үшін жеткілікті қаражаты жоқ, бірақ жеткілікті тұрақты кіріс көзі бар азаматтардың санаттарына арналған жүйе. Тұрғын үй құрылыс жинақ банкі, банк салымшылары жəне салымдар бойынша сыйлықтарды тұрғын үй жинақ банкіне аудару мен төлеуді жүзеге асыратын мемлекет құрылыс жинақтары жүйесінің қатысушылары болып табылады. Тұрғын үй құрылыс жинақтары жүйесінің Мемлекеттік тұрғын үй бағдарламаларын іске асыруға қатысуы əлсіз болды, 2005 жылы тұрғын үй құрылыс жинақ банкінің мемлекеттік тұрғын үй құрылысына қатысуы басталса, 2008 жылы жүйенің қолданысқа ензілуі орындалуда.

Қазіргі уақыттағы мемлекетте тұрғын үй құрылысын ұзақ мерзімді қаржыландырудың тиімді жүйесі болып құрылыс жинақ жүйесі саналып отыр. Аталмыш жүйе мемлекеттің келесі міндеттерін шешуге мүмкіндік жасайды:

- азаматтардың тұрғын үй жағдайын жақсарту, яғни мемлекеттің əлеуметтік міндетін орындауға;

- азаматтардың тұрғын үй мəселесін шешу кезіндегі дербес көзқарастарын ынталандыруға;

- тұрғын үй құрылысының мемлекеттік бағдарламаларын орындауға жəне т.б.

«Қазақстан Республикасындағы тұрғын үй құрылыс жинақ ақша жүйесі туралы» 2000 жылы қабылданған Заңына сəйкес [5] тұрғын үй құрылыс жинақ жүйесінің салымшылары ретінде банкпен келісім-шартқа отырған кез келген жеке тұлға саналады. Республикада қолданысқан енгізілген «Қазақстанның тұрғын үй құрылыс жинақ банкі» Акционерлік қоғамының қызметін пайдаланушылар 2003–2009 жылдар аралығында 401 адамнан 83384 адамға дейін жетті [6]. Қазақстанда Тұрғын үй құрылыс жинақтары жүйесі қызметтерінің жұртшылық арасындағы танымалдығы жəне қажеттілігі уақыт өткен сайын артып келеді, бұған тұрғын үй құрылыс жинақтары туралы жасалған шарттардың өсуі жайлы төменде берілген мəліметтерге қоса халықтың банкке кеңес алу үшін жасалған өтініштерінің саны туралы мəліметтер де себеп бола алады (1-сур.). 2005–2009 жылдар аралығында банкпен жасалған келісім-шарттың мөлшері 10,8 есеге өсіп, 2009 жылдың соңында 157,2 мыңға жеткен. Келісім-шарт сомасы 2005 жылы 9,9 млрд. теңге болса, 2009 жылы бұл көрсеткіш 24,7 есеге жоғарлап, 245,5 млрд. теңгені құрады. Талдау нəтижелері «Қазақстанның тұрғын үй құрылыс жинақ банкіне» сенім білдіруші тұлғалар мен оның қызметін пайдаланушылардың бірқалыпты өсу үстінде екендігін көрсетіп отыр.

Орташа есеппен алғанда күніне 150-ден астам қазақстандық тұрғын үй құрылыс жинақтары туралы келісімге отырады. 2006 жылдан бастап «Қазақстанның тұрғын үй құрылыс жинақ банкі» АҚ өзінің қызметі жаңа басталған тұста тұрғын үй құрылыс жинақ жүйесіне сенім білдірген, тұлғалар үшін тұрғын үй құрылыс заемдарын беруді жүзеге асырып келеді. Несие бойынша орташа сыйақы мөлшері 2003 жылы 5,4 % болса, 2008 жылы 4,3 % азайған. Жиналған салымдарға мемлекет сыйлықақысының көлемі жыл сайын өсу үстінде, егер 2003 жылы 10464 теңгені құраса, 2008 жылы 46720 теңгеге жеткен. Мемлекет сыйлықақысын тағайындаудың ерекшелігі болып тек ҚР азаматы болып табылатын салымшының шотына аударылатындығын айтуға болады. Қазіргі уақытта аталмыш жүйенің «Бастау», «Өркен», «Кемел» жəне «Болашақ» тарифтік бағдарламалар жұмыс істейді (2- кесте). Тұрғын үй құрылыс жинақтарын жинақтау мерзімі 3 жылдан 15 жылға дейін созылады. Ал банк тарапынан тұрғын үй несиесін беру мерзімі 6 жылдан 25 жылға беріледі. Тарифтер бағдарламысының өзіндік ерекшеліктеріне сəйкес, банк қызметіне сұраныстар əр түрлі сипатта қалыптасып отыр.

Қолданыстағы тарифтердің құрылымында басымдыққа ие тарифтер қалыптасқан. 2009 жылғы мəлімет бойынша, келісім-шарт жасаушылардың 39 % «Бастау» тарифін, 30 % — «Өркенді», 28 % —«Кемелді», ал 3 % «Болашақ» ұзақ мерзімді тарифін таңдаған (2-сур.).

Банктің қолданылып жүрген барлық тарифтік бағдарламалары бойынша шарттық соманың 50 % жинақтау қажет. Сондай-ақ 2008 жылдан бастап «Бастау», «Өркен», «Кемел» тарифтік бағдарламаларының шеңберінде жылдық 4 % Қазақстан Республикасы тұрғын үй құрылысының 2008–2010 жылдарға арналған мемлекеттік бағдарламасы аясында берілетін алдын ала тұрғын үй қарыздарын беру талаптарын қолданысқа енгізді. Тұрғын үй құрылыс жинақ банкі 2008–2010 жылдарға арналған мемлекеттік тұрғын үй құрылысы бағдарламасын жүзеге асырушы бірден-бір оператор ретінде саналып отыр. Қазіргі уақытта банк тарапынан мемлекеттік тұрғын үй құрылысы бағдарламасына қатысушылар үшін жылына 4 % мөлшерден алдын ала жəне аралық (мөлшерлемесі 5,1 % дейін) тұрғын үй несиелері беріліп жатыр.

Сонымен қатар республикада жүзеге асырылған тұрғын үй құрылысын дамытудың 2005–2007 жылдарға арналған мемлекеттік бағдарламасына қатысушылар үшін де жеңілдікті несиелеу жұмыстары орындалып отыр.

Банк тарапынан 2008–2010 жəне 2005–2007 жылдарға арналған мемлекеттік тұрғын үй құрылысы бағдарламалары аясында республика бойынша барлығы 17 млрд. теңге көлемінде 5000-нан астам банк қатысушыларына несие берілген. Отандық тұрғын үй құрылысын дамытудың 2008–2010 жылдарға арналған мемлекеттік бағдарламасы шеңберінде 3000 шамалы банк қызметіне қатысушыларына 10,78 млрд. теңгенің тұрғын үй несиесі берілген.

Міне, бұл жинақ құрылыс жүйесінің қоғамдағы баспана мəселесін тиімді шешудің бірден-бір бағытын ұсынушы ретінде қалыптасуына негіз болуда.

Тұрғын үй нарығындағы сұранысты реттеудің жолы ретінде қолданысқа еніп отырған тұрғын үй құрылыс жинақ моделінің дамуы мен қазіргі жағдайына жасалған зерттеулер нəтижесінде белігілі бір қорытындылар жасалды.

Баспанаға қол жеткізудің Қазақстандық тұрғын үй құрылыс жүйесі үлгісінің негізгі кемшіліктері мен артықшылықтары ретінде төмендегі жағдайларды атауға болады.

Кемшіліктері:

- жинақ сомасын жинақтаудың қатаң мерзімінің белгіленуі (3 жылдан 15 жылға дейін);

- қоғамдағы төмен жəне орта табысты азаматтардың ай сайынғы банктік жарнаны аудару кезінде жанұялық бюджетке салмақтың түсуі (мысалы, «Бастау» тарифі бойынша 1000000 теңгеге келісім-шарт жасасаңыз, 3 жыл бойы ай сайын 12500 теңге салым жасауыңызға тура келеді).

Артықшылықтары:

- тұрғын үй құрылыс жүйесінің дамуына мемлекеттің тікелей кепіл болуы;

- ҚР азаматтарының жинақ шоттарына жыл сайын мемлекеттік сыйлықақының аударылуы;

- тұрғын үй қарызы бойынша сыйлықақы мөлшерлемесінің төмендігі (3,5 %-дан 5 %-ға дейін);

- келісім-шартты рəсімдеу уақытының қысқалығы.

Қорыта айтқанда, қоғамдағы баспана мəселесін шешудің жолы ретінде мемлекет деңгейінде басымдық беріліп отырған, құрылыс жинақ жүйесіне сенім білдірудің маңыздылығы жоғары. Себебі тұрғын үй жинақ жүйесінің тиімділігі, дамыған елдерде баспана мəселесін шешудің оңтайлы жолы ретінде өзінің өміршеңдігі жоғары екендігін дəлелдеп отыр.

Əдебиеттер тізімі

- Архарова Д. Откуда родом жилстройсбережения? // Жилищное строительство Казахстана / Республиканская еженедельная газета. — 2006. — 23 марта. — № 10 (84).

- ҚР Президентінің 2011 жылғы 28 қаңтардағы «Болашақтың іргесін бірге қалаймыз» атты жолдауы- www. kz

- Тұрғын үй құрылысын ұзақ мерзімді қаржыландыру жəне ипотекалық несие беру жүйесін дамыту тұжырымдамасы туралы // Қазақстан Республикасының ПҮАЖ. — 2000. — № 36–37. — 437-қ.

- Наурызбаев Н.С. «Жилстройсбербанк Казахстана» как форма реализации механизма жилищных строительных сбережений // Банки Казахстана. — 2003. — № 10. — С.

- Қазақстан Республикасындағы тұрғын үй құрылыс жинақ ақша жүйесі туралы // ҚР Заңы. — 2000. — 7 желт.

- «Қазақстанның тұрғын үй құрылыс жинақ банкі» АҚ ресми мəліметтері. — 2008; 2009 жж.