Аталмыш мақалада Қазақстан Республикасының коммерциялық банктердегі ипотекалық несиенің проблемалары мен өсу қарқыны қарастырылған. Аймақтардағы ипотекалық несиелердің өсу қарқынының өзгерістері мен Қазақстан Республикасының Ұлттық банкімен бекітілген мемлекеттік ипотекалық/тұрғын үй қайта қаржыландыру бағдарламасына баса назар аударылады.

Ипотекалық несиелендіру халықтың - тұрғын үй жағдайын жақсартудағы, банктің - тиімді және табысты жұмыстағы, құрылыс кешенінің - өндірістің және халықты ипотекалық несиелендіруді кеңімен таратуға ықпал ететін экономикалық өсуге мүдделі мемлекеттің серпінді жұмыс істеуіне деген мүдделерді келісуге мүмкіндік береді.

Алдағы жылдары жоғары қарқынмен өсіп келе жатқан ел экономикасын әлем нарығындағы жаңалықтар мен өзегрістер де айналып өтпеді. Оның бірі Қазақстан банктерінің әлі күнге дейін теңгенің жетіспеушілігі, оның салдарынын ұлттық валютада Екінші деңгейлі банктермен (әрі қарай ЕДБ) несиелендірудің шектеуге қойылуы және бұл несиелердің пайыздық мөлшерлемесінің жоғары болуы. Ұлттық банктің ақпараты бойнша ЕДБ-дің ұсынып отырған теңгемен несиелендіруі 15%-ды құрады. 2014 жылдың желтоқсан айынан бастап несие беруді ең алғаш болып "Forte bank" Акционарлік қоғамы (әрі қарай АҚ) мен "Сбербанк" Еншілес банк (әрі қарай ЕБ) АҚ тоқтатты. "Альянс банк" АҚ, "Темірбанк"АҚ мен "Forte bank" АҚ құрамымен біріккен үштік бұл сауалнамаға, "қосылу барысы себепшіл" десе, ал "Сбербанк" АҚ Ресей "экономикасында рубль бағамының төмен түсу әсерінен" деп сілтеме көрсетті. Бұл айда "Казкоммерцбанк" АҚ тек АҚШ долларында ғана ипотекалық несиені рәсімдеу жүзеге асырыла бастаса, ал активтерінің көлемі бойынша үш бірдей жылда екінші орынды ұстап келе жатқан "Халық банкі" АҚ мен "БанкЦентрКредит" АҚ ипотекалық нестені беруді екі бірдей бағамда жүзеге асырды. Қалыптасқан еліміздегі макроэкономикалық өзгерістер және оған сәйкес коммерциялық банктердің ұзеқ мерзімді неселерді беру шектеулеріне қарамастан, банктің берген ипотекалық несиелерінің 2015 жылдың қаңтар айының ақпараты сәйкес 916,6 млн теңгеден 4,6 млрд теңге дейін жоғарлады. ҚР әр аймақтары бойынша қарастырсақ, ипотекалық несие бойынша плюсте 16 аймақтың ішінен 12 аймақ

Кесте 1 - Қазақстан Республикасының аймақтар бойынша ипотекалық несиенің көлемі млрд.теңге

|

р/с № |

Аймақтар |

Ипотекалық несиенің мөлшері |

Ауытқуы |

|

|

01.01.2015 |

01.01.2014 |

|||

|

Қазақстан |

916,6 |

882,5 |

34,1 |

|

|

1 |

Алматы |

271,8 |

281,7 |

-9,88 |

|

2 |

Астана |

177,6 |

157,2 |

20,43 |

|

3 |

Шығыс Қазақстан облысы |

65,0 |

65,8 |

-0,83 |

|

4 |

Қарағанды облысы |

62,2 |

56,7 |

5,51 |

|

5 |

Ақтөбе облысы |

46,9 |

39,4 |

7,45 |

|

6 |

Маңғыстау облысы |

39,4 |

36,6 |

2,80 |

|

7 |

Оңтүстік Қазақстан облысы |

38,5 |

44,6 |

-6,07 |

|

8 |

Павлодар облысы |

38,2 |

33,3 |

4,87 |

|

9 |

Атырау облысы |

31,0 |

31,4 |

-0,41 |

|

10 |

Батыс Қазақстан облысы |

26,5 |

23,5 |

3,02 |

|

11 |

Қостанай облысы |

25,4 |

22,9 |

2,51 |

|

12 |

Ақмола облысы |

23,4 |

20,3 |

3,10 |

|

13 |

Жамбыл облысы |

18,6 |

19,4 |

-0,85 |

|

14 |

Солтүстік Қазақстан облысы |

18,2 |

16,7 |

1,47 |

|

15 |

Алматы облысы |

17,7 |

17,4 |

0,33 |

|

16 |

Қызылорда облысы |

16,3 |

15,6 |

0,69 |

Ескерту – [1,2.4] ақпараттарға сәйкес автормен құрастырылған.

1-де көрсетілген облыстар мен бар қалалардың көрсеткіштері еліміздің экономикасында белгілі бір шықты. Төмендегі Кесте 1 көрсетілгендей әсіресе Астана қаласынының тұрғындарының ипотекалық несиеге деген сұранысы 20,43 млрд теңге өсіп немесе 13% құрады. Оның себебі демографияның күрт өсуі. Соңғы 2011 мен 2015 жылдарды салыстырғанда еліміздің Астана қаласының тұрғындары 155,7 мың адамнан 853 мыңғы дейін өсті. Сонымен қатар Ақтөбе облысының 7,45 млрд теңге өсіп немесе 18,9% құрады. Алайда Ақтөбе облысының ипотекалық несие жағдайы осыншалықты жақсы болса да, жалпы несие мөлшері 2015 жылдың қаңтар айы мен 2014 жылдың желтоқсан айын салыстырғанда, 291,5 млрд теңгеден 289,9 млрд теңгеге төмендеп 1,6 млрд теңгеге төмендеді.

Аймақтардың ипотекалық несиесінің сомасы көрсетілгендей ауытқаса да, ең жоғарғы мөлшерін Алматы қаласы 271,8 млрд теңгені құрап, 9,9 млрд теңгеге төмендеді. Одан жоғарғы орынды қаржы орталығының жалпы несие қоржынының бөлігін жеке және шағын бизнес көлемі 10% бөлігін құрады. Ал ең үлкен мөлшерін корпоративті сектор алып, несие қоржынның ішіндегі барлық несиенің 24,6% құрады. Осы наурыз бен ақпан айлары аралығында 2,6 млрд теңгені құрап (6,8%), 40,9 млрд теңгеге дейін жоғарлады. Оның басты себебі аймақтық "Даму" АҚ арқылы, осы алдағы 2015 жылдығ қаңтар, ақпан, наурыз айларында 17 жоба 912 млн теңге көлемінде субсидияландырылса, оның үстіне 5 жоба 310 млн. теңге мөлшерінде мемлекеттік кепілдемелік ақша қаражатқа иеденді. Несие мөлшер үлесі төмендеген аймақтарға, сонымен қатар, Шығыс Қазақстан облысы 0,83 млн теңгеге, Оңтүстік Қазақстан облысы 6,07 млрд теңгеге, Атырау облысы 0,41 млн теңгеге, ал Жамбыл облысы 0,85 млн теңгеге төмендеді. Ал жалпы несие қоржындарының мөлшеріне келсек, Атырау облысы 4 млн теңгеге немесе 1.29% төмендеді. Бірақ 2014 жыл мен 2015 жылдың өзгерісінде Шығыс Қазақстан облысының барлық ЕДБ-мен берілген несиелерінің көлемі 0,1%-ға өсті. Ал Оңтүстік Қазақстан облысы 3,7 млн теңгеге құрады. Оның ішінде ең үлкен көлемін 42,9 %-бен тұтыныу несиесі төмендеді. Жылдық ауытқуда 0,9 млн теңге көлемінде Жамбыл облысы да төмен түсті. Көрсетілген есептердің ішінде ең басым бөлікпен ОҚО ипотекалық несиенің төмендеуі. иылғы жылы облыстағы барлық банктер 3,5 миллиардтан 35,1 млрдқа дейін, яғни Қазақстандағы жалпы ипотекалық несиенің жартысынынан кішкене бөлінгін алып алып отыр. Ал барлық несие қоржынына келетін болсақ несие көлемі 3,2 млрд теңгеден, 398,2 млрд теңге төмендеді.

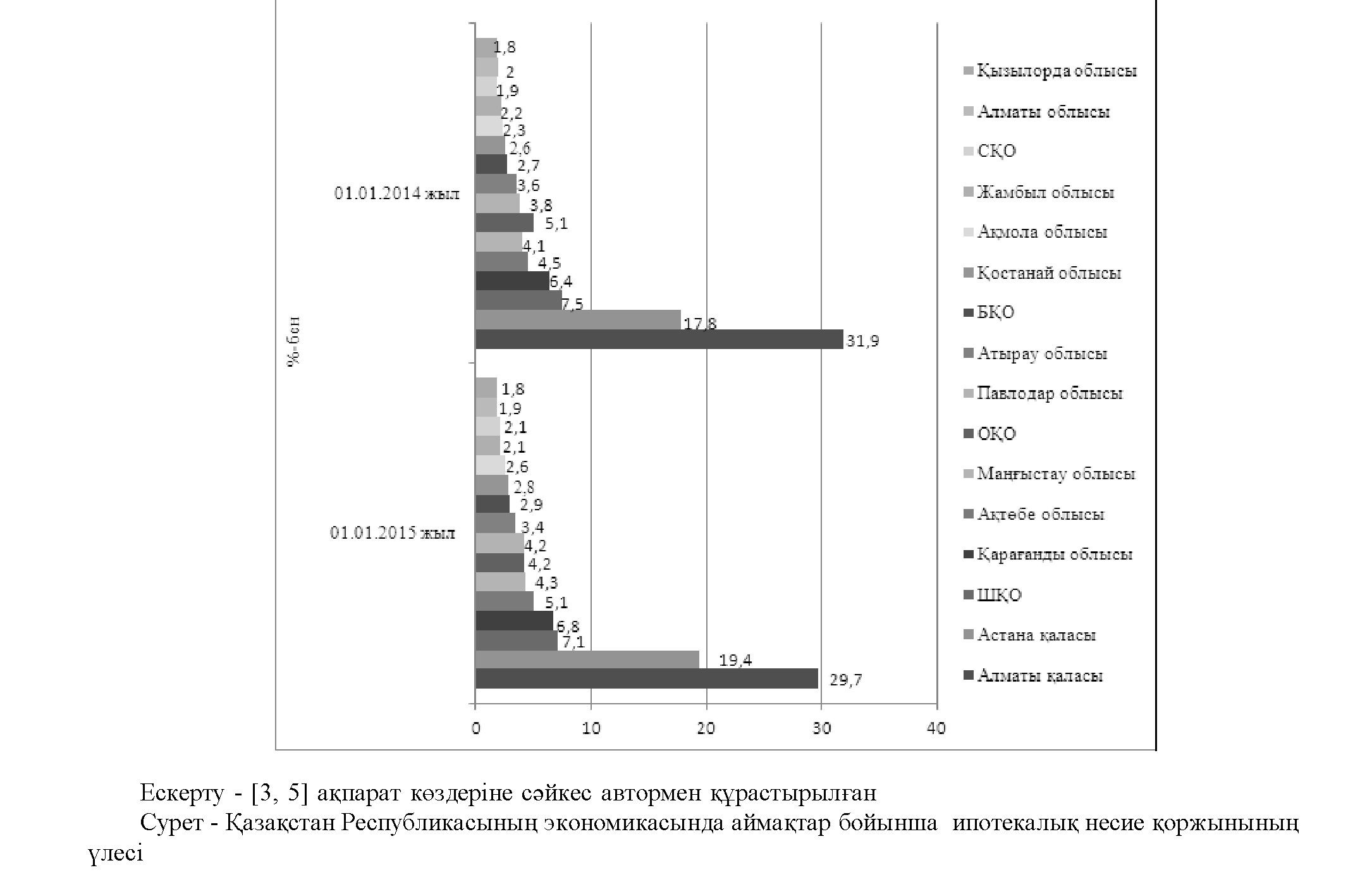

Жоғарыдағы Кесте мәліметтермен сәйкес республикалық маңызы мөлшерін құрайды. Ол ел экономикасындағы ипотекалық тұрғын үй несиелерінің алатын бөлігі. Көрсіткіштер төмендегі Суретте көрсетілген:

Жоғарыдағы Суреттен көріп отырғандарыңыздай аймақтар бойынша алдыңғы қатарлы орынды алатын ең басты қала - ол Алматы қаласы. ҚР-ның 2015 жылы ел экономикасының үлесінен ипотекалық 29,7 пайызға құраса, ал былтырғы 2014 жылы 31,9 пайызды құрап 2,2 пайызға төмендеді. Екінші көрсеткішпен ел экономикасының үлесінде 17,8 пайыз мөлшерінен 19,4 пайызға дейін көтеріліп, 1,6 пайызға өскен Астана қаласының көрсеткіші. Сонымен қатар жоғарыданСолтүстік Қазақстан облысы 1%- ғажоғарлап, Алматы обылысы 1%-ға төмендесе, Жамбыл облысы, Атырау облысы 0,2%-ға төмендеп, Қостанай, Батыс Қазақстан облысы, Маңғыстау облысы сол пайыз көлемінде керісінше төмендеді. Көрсетілген есертер мен жылдық ауытқулар тек еліміздегі ипотекалық несие жағдайының төмендеуін

Барлық проблемалы несиелердің үлесін елімізде 4 трлн теңгені құрайды. Оның ішінде 570 млрд теңгені ипотекалық тұрғын үй несиенің үлесінде. Осы пайда әкелмейтін несиелерді төмендету және коммерциялық банктерде тоқтатылған ипотекалық несие беру операцияларын жандандыру және де экономикадағы доллорландыруды азайтып, әлеуметтік шиеленстіктер тәуекелділігін азайту мақсатында, Ұлттық банктің "Ипотекалық тұрғын үй қарыздарын/ипотекалық қарыздарды қайта қаржыландыру" бағдарламасын 2015 жылы сәуір айнан бастап жүзеге асырыла бастады. Бағдарлама "Проблемалы несиелер қоры" АҚ-ның жарғылық капиталын 130 млрд теңгене көтеру арқылы 9 банктің ішінде бөлініп тасталды. Банктер бойынша бөлінген бастапқы ақша қаражаттарының лимиттері төмендегі Кесте 2 көрсетілген.

Мемлекеттің атынын бөлінген қаражат қарыз алушылардың борыштарын есептен шығаруды болжамайды. Несиелендірудің мерзімін ұзарту және пайыздық мөлшерлемені төмендету жолымен қарыз алушылардың борышкерлік жүктемесін азайтудың барлығы бағдарламада толықтай көрсетілген. Бағдаралама шартында: қайта қаржыландыруға тек қана 2004 жыл мен 2009 жылғы алынған несиелер ғана қарастырылады, несие қайтару күні жиырма күнге дейін ұзартылып, салым бойынша банк есебінің сыйақы мөлшерлемелері мен жылдық сыйақының тиімді мөлшерлемелері жылдық 2,99 % құрайтын болды, бірақ банк оны 3% беру мүмкіндігі бар. Ең жоғарғы қаржыландыру көлемі қарыздың көлеміні (5080%) мен клиенттің борышты төлей алушылық шамасына қаралады. Сонымен қатар бағдарламада қарыз алушылардың болыштарын конверсиялау да мүмкіндігі қарастырылған. Бұл бағдарлама жаңа клиенттердің көбеюі мен ескі клиенттер арасында несиетиестілікті жоғарлатуға мүмкіндік береді.

Жоғарыда көрсетіліп кеткен тоғыз банктердің құрамында ғана емес, өзге коммерциялық банктердегі борышкерлер де жеткілікті. Ең тиімділігі сол брышкерлердің қаржыландырудың құрамына кірген банктерге қайта қаржыландыруға өтініш білдіруге болады. Бірақ өтінішті қайта қаржыландыру бағдарламасының құрамындағы банктің қабылдауы, борышкердің бастапқы қарызы бар банкпен бірге келісімге отыру арқылы ғана жүзеге асады. Банкпен қабылданғын барлық қарыз алушылардың өтініші он бес күн ішінде қарыстырылуы тиіс. Егер банк қайта қаржыландырудан бас тартса, оның себебі де толық көрсетілуі тиіс. Өтініш жауабы отыз кунге созылуы мүмкін. Жоспар бойынша бағдарлама арқылы жиырма мыңдай қарыз алушылардың борыштары қайта қаржыландырылады, оның ішінде бесмыңдай қарыз әлуметтік осал халық бөлігі.

Кесте 2 - "Ипотекалық тұрғын үй қарыздарын/ипотекалық қарыздарды қайта қаржыландыру" бағдарламасы шарты бойынша бастапқы ақша қарағаттарын жұмылдыр лимиті мен екінші деңгейлі банктер тізімі

млрд теңгемен

|

р/с № |

Банктердің атауы |

Салым сомасы |

|

1 |

«Казкоммерцбанк» АҚ («БТА Банк» АҚ мен «БТА Ипотека» АҚ) |

38,1 |

|

2 |

«Халық банк» АҚ |

33,6 |

|

3 |

«Forte bank» АҚ |

20,3 |

|

4 |

«БанкЦентрКредит» АҚ |

15,6 |

|

5 |

«АТФ Банк» АҚ |

9,5 |

|

6 |

«Kaspi bank» АҚ |

5,3 |

|

7 |

«Цеснабанк» АҚ |

3,6 |

|

8 |

«Евразийский банк» АҚ |

2,4 |

|

9 |

«Нұрбанк» АҚ |

1,6 |

|

Барлығы |

130,0 |

|

|

Ескерту - ҚР РММ «Ұлттық банктің» мэліметі бойынша автормен құрастырылған [1]. |

||

"Казкоммерцбанк" АҚ жене оның құрамындағы "БТА Банк" АҚ мен "БТА Ипотека" АҚ 38,1 млрд теңге бөлінумен ең үлкен қатысушы болды. Банктің басшылық бөлімінің сараптамасы бойынша бағдарлама 12,5 мың ипотекалық замемдарын, яғни барлық несиенің 20% құрайды. Бағдарлама мемлекеттің ЕДБ кeмектескен бірінші бағдарламасы емес. Естерімізге салсақ 2011 жылы 120 млрд теңге бөлінген болатұғын. Бірақ ол кезде қайта қаржыландыру проблемалы несиелер емес, адал төлеушілерге көмек ретінде жүргізіліп, банктің барлық несиелерінің 30 мыңдай көлемін құрады. Алайда, қаржылық сарапшылардың айтуы бойынша банктердің қатты үміттенген мемлекеттік қайта қаржыландыру бағдарламасы толық қарастылып, барлық ұсақ кемшіліктер аяқталмаған. Оның бастысы, бюджетке ең бір пайда экелетін жеке табыс салығы мен корпоративті табыс салығының банк секторында да жүзеге асырылуы. Біріншіден, банк несиеден сыйақы алғанда, мерзімі eткен кридиторлық берешектен түскен өсімпұл мен банкке төленетін айыппұлға 20% корпартивті табыс салығын тeлеуге міндетті болса, ал қарыз алушы 10% жеке табыс салығын төлеуге міндетті. Оның өзінде банк белгілі бір пайда түсірмегенімен, банктер барлық проблемалы борыштарды есептен шығарғанымен, оған салық тeлеуге дайын емес. Ұлттық банк пен Қазақстан қаржығарлер қауымдастығының салқтық өзгерістерді енгізу туралы ұсынысына, салық қызметі құрамына кіретін Ұлттық экномика министірлігінен "қолданбайды" деген жауаппен бас тартылды. Егер банктер есептен шығарылатын қарыздың 30% (20% корпоративті табыс салығы, 10% жеке табыс салығы) бөлігін мемлекетке төлейтін болса, ел басының ықыласымен жүзеге асырылып жатқан бағдарламадан барлық ЕДБ бас тартуы эбден мүмкін. Екіншіден, мемлекетпен берілген 2,99% берілген қаржы, банк 3% өсірмей борышкердің несиесін қарыландыру тиіс. Тек 0,01% банктің операционды шығындарын орынын толтыруға бөлінеді.

Қорытындылай келе, қазіргі банк секторындағы туындап жатқан мэселелерді шешу тек ипоткалық несиелер арқылы емес, автонеселендіру, шағын жэне орты бизнеске "Даму" АҚ арқылы 50 млрд теңге бeлу жүзеге асырылуда. Сонымен қатар, қазақстанда бірінші исламдық ипотекалық несие беруші кэсіпорынның пайда болуы туралы жоспардың биылғы жылдан бастап жүзеге асырылуы. Ислам қаржылық даму қауымдастығының жоспарлауымен ең бірінші банк "Заман банк" АҚ арқылы несиелендіріледі. Несиелендіру жолдары исламдық ережеларге сэйкес пайызссыз жүзеге асырылады. Оған қоса Еуразиялық конгрестің тұңғыш отырысында "арзан пайызды эрі ұзақ мерзімді ипотеканы қайта жандандыру керек" деген бастама айтылғаны да жерде қалмас. Айтып өтілген ЕДБ-ді қолдаулар арқылы банк:

- проблемалық несиелердің мөлшерін азайтып немесе олардан тіптен құтылу;

- қаржылық жағдайын түзеп, рентабілділігін арттыру;

- қаржылық нарықта коммерциялық банктердің рейтингін жаксаруы арқылы шетел инвестицияларын таруды қамтамасыз ету;

- халқтың банкке артық ақша қаражаттарын сақтауға сенімінің артуын қалыптасуы.

Қолданылған әдебиеттер тізімі:

- "Қазақстан Республикасының Республикалық мемелекеттік мекемесі "Ұлттық банкінің" қаржылық көрсеткіші. - Қол жеткізудің режимі: http://www.nationalbank.kz/?docid=851&switch=kazakh.

- Қазақстан Республикасының Республикалық мемелекеттік мекемесі "Ұлттық банкінің" Қаржыны қадағалау агенттігі. - Қол жеткізудің режимі: http:// www.afn.kz/?docid=27

- Forbes Казакстан - Іскерлік журналы. - Қол жеткізу режимі: www.forbes.kz

- Қазақстан қаржыгерлер қауымдастығы. - Қол жеткізудің режимі: http://afk.kz/index.php/ru/monitoring- analitiki/bankovskiy-sektor

- Қазақстанның банкирлер форумы. - Қол жеткізудің режимі: www.banker.kz