Аталған мақала шетелдік CVP - талдау әдісінің ерекшеліктерін қарастырады. CVP - талдау әдісінінің модельдері мен қамтитын кезеңдеріне шолу жасайды. Қазақстан кәсіпорындарында ("Жана Аулет" ЖШС) осы әдістің қолдану мүмкіншілігіне анализ жасап, болашаққа болжамдар келтіріледі. CVP - талдау әдісіндегі зиянсыздық нүктесі, маржиналды кірісті кәсіпорында тиімді пайдалану мен оңтайландыру мәселелері зерттеледі. Қазақстан экономикасының нарықтық қатынастардың дамуы жағдайында байланысты CVP - талдау әдісінің тек теориялық аспектілерін ғана емес, тәжірибе тұрғысындағы даму тенденциясы мен осы әдісті отанымызға енгізу жолдары ұсынылады.

Мемлекетті дамыту процесінде бухгалтерлік есепке алу, қаржылық есептілік жүйесін бара-бара дамыту ерекше өзектілікке айналуда, өйткені бухгалтерлік есепке алу мен қаржылық есептілік мақсаты басқару шешімдерін қабылдау үшін мүдделі пайдаланушыларды экономикалық ақпаратпен қамтамасыз ету болып табылады. Осы орайда басқару шешімдерін қабылдауда шетелдік CVP - талдау әдісінің ерекшеліктері мен тиімділіктерін меңгеріп, зерттеуді қажет етеді.

Ғылыми мақаланың өзектілігі: Қазақстан кәсіпорындарына шетелдік тәжірибені енгізу.

Шетелдік CVP - талдау әдісінің көмегімен Қазақстан кәсіпорындарының қаржылық жағдайына сараптама жасай отыра, шығындар, пайда мен өнімдер шығару көлемін болжауға мүмкіндік беретін ең тиімді әдіс екенін дәлелдеу.

Cost - шығындар; Volume - көлем; Profit - пайда "Шығындар - өнімдер шығару - пайда" талдауы барысында өндіру көлеміндегі (өнімдер шығымы) өзгерістер мен өнімдерді өткізуден алған жалпы түсімдер арасындағы тәуелділікті үнемі қадағалап отыру және зерделеу жүзеге асырылады.

CVP-талдау процесі мынадай этаптардан өтеді:

- - Талдау жүргізуге қажетті бастапқы ақпараттарды жинақтау, дайындау және өңдеу;

- - Өндірістегі өнімге кеткен шығыстардың тұрақты және айнымалы бөлігін анықтау;

- - Зерттелетін көрсеткіштер мөлшерін есептеу;

- - Зерттелетін көрсеткіштер деңгейін салыстырмалы талдау;

- - Зерттелетін көрсеткіштер деңгейінің өзгерісін факторлық талдау;

- - Оларды мөлшерін өзгеру аясында болжау;

CVP-талдау мынадай сұрақтарға жауап береді:

- - Сатудың зиянсыз көлемін (зиянсыздық нүктесін, рентабельділік белесін) анықтайды, яғни сатылған өнімдерден алынған кіріс жиынтық шығыстарға тең. Осы жағдайда кәсіпорын пайда да, зиян да алмайды;

- - Қаржылық беріктілік қорын анықтайды, яғни кәсіпорынның табысты қызмет етуіне мүмкіндік беретін өнімнің сату көлемінің төмендеу мүмкіндігі мөлшері;

- - Белгілі бір пайда көлемін алу үшін өнімнің қажетті сату көлемін анықтайды;

- - Маржиналдық кірістің белгілі бір көлемінде тұрақты шығыстардың крититкалық деңгейін анықтайды;

- - Тұрақты және айнымалы шығыстардың және сатудың белгілі бір көлемінде сату бағасының критикалық деңгейін анықтайды [1, с.57].

Зиянсыздық нүктесі ұйымның тиімді жұмыс істеу критерийі болып табылады. Зиянсыздық нүктесіне жетпеген кәсіпорындар тиімсіз жұмыс істейді. Зиянсыздық нүктесін анықтау үшін мынадай бірнеше әдістер қолданылады:

- - Графикалық әдіс;

- - Математикалық әдіс (теңдеу әдісі);

- - Маржиналды кіріс әдісі.

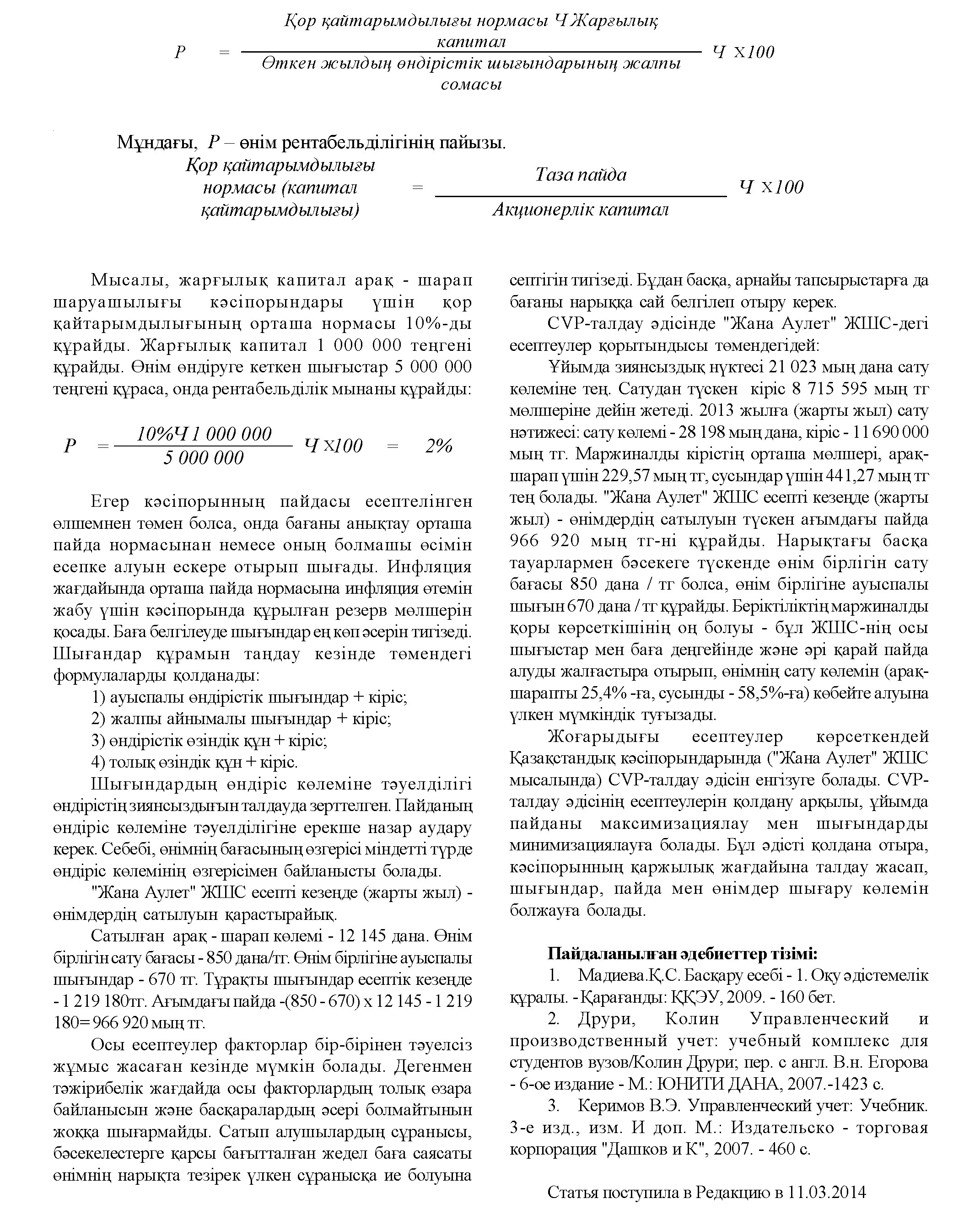

Зиянсыздық нүктесін меңгеруді, оның экономикалық моделін қарастырудан бастайық. Зиянсыздықтың экономикалық моделі келесі түрде көрінеді (сурет 1):

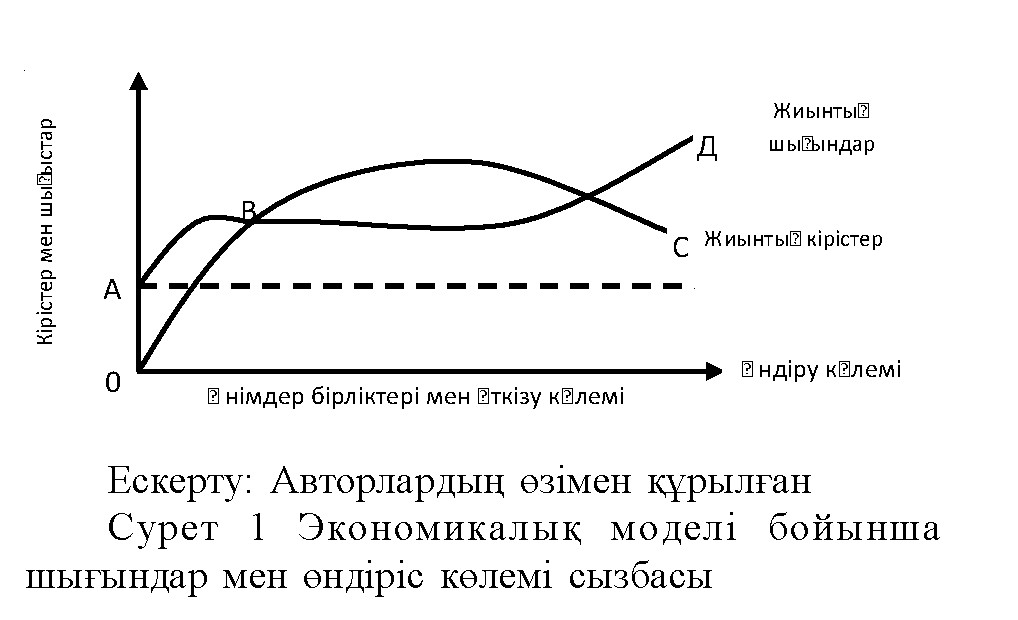

Жоғарыдағы суретте көрсетілгендей айнымалы шығындардың нақ осы қызметінің түрі жиынтық шығындар сызығына ықпалын тигізеді. В және С нүктелерінің арасындағы жиынтық шығындар сызығы осымен өндіріс, өнім бірлігіне есептелген айнымалы шығындар ең төмен болатын шамаларда болып, аздап шарықтайды. С және D нүктелерінің арасындағы жиынтық шығындардың сызығы өнім бірлігіне есептелген айнымалы шығындар масштабтың өсуі нәтижесіне байланысты артатын болғандықтан бірден тік шарықтайды (сурет 2).

Графиктен көрініп тұрғандай, жалпы түсімдер (жиынтық кірістер) қисығы сызықтық емес болып саналады. Бұдан көзделетіндей, өнім өндіретін ұйымның өнімдер бірліктерінің өткізу бағаларын төмен түсіру жағдайында ғана, шығаратын өнімдерді көбірек өткізе алады, сондықтан да өткізуден түскен жалпы түсім өнімдерді шығаруға шамалас (пропорционал) өспейді.

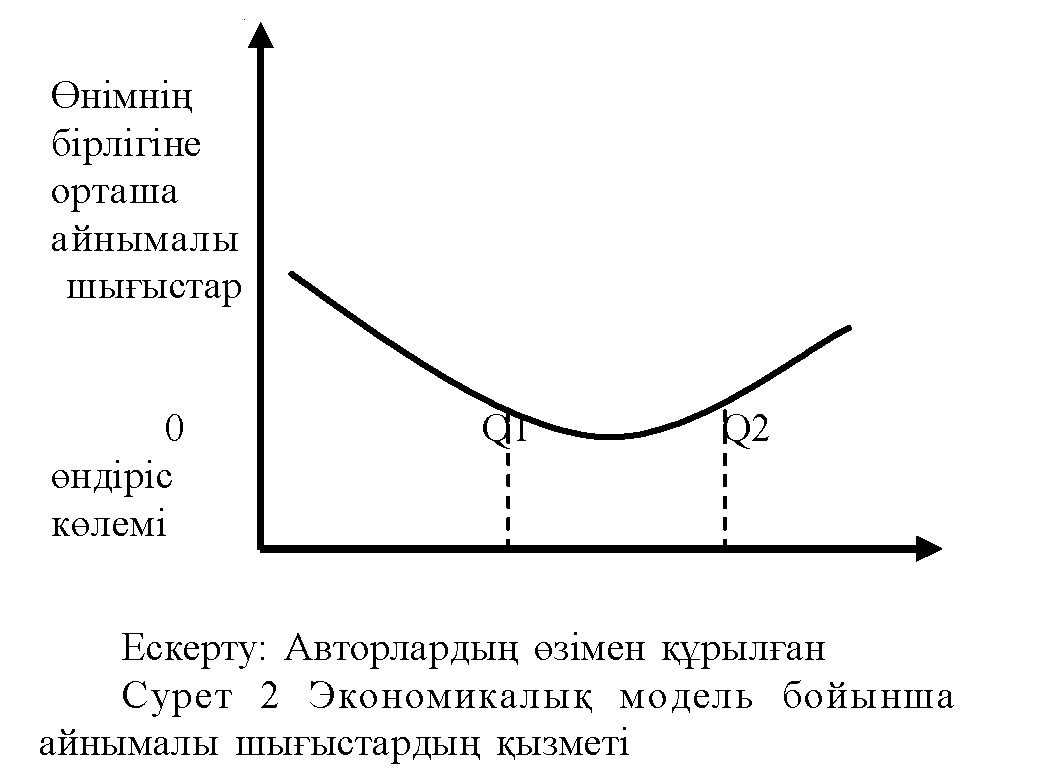

"CVP-талдауының" бухгалтерлік моделінің сызбалық көрінісі айнымалы шығыстар және өнім бірлігінің сату бағасының өзгермейтінін көрсетеді. Нәтижесінде өндіріс көлемінің өзгеруінен жалпы түсімдер мен жалпы шығыстардың арасындағы тәуелділік сызықтық мінезді көрсетеді [2, с.57].

Өнім өндіретін ұйым үшін жасалған зиянсыздықтың бухгалтерлік моделі 3-суретте көрсетілген.

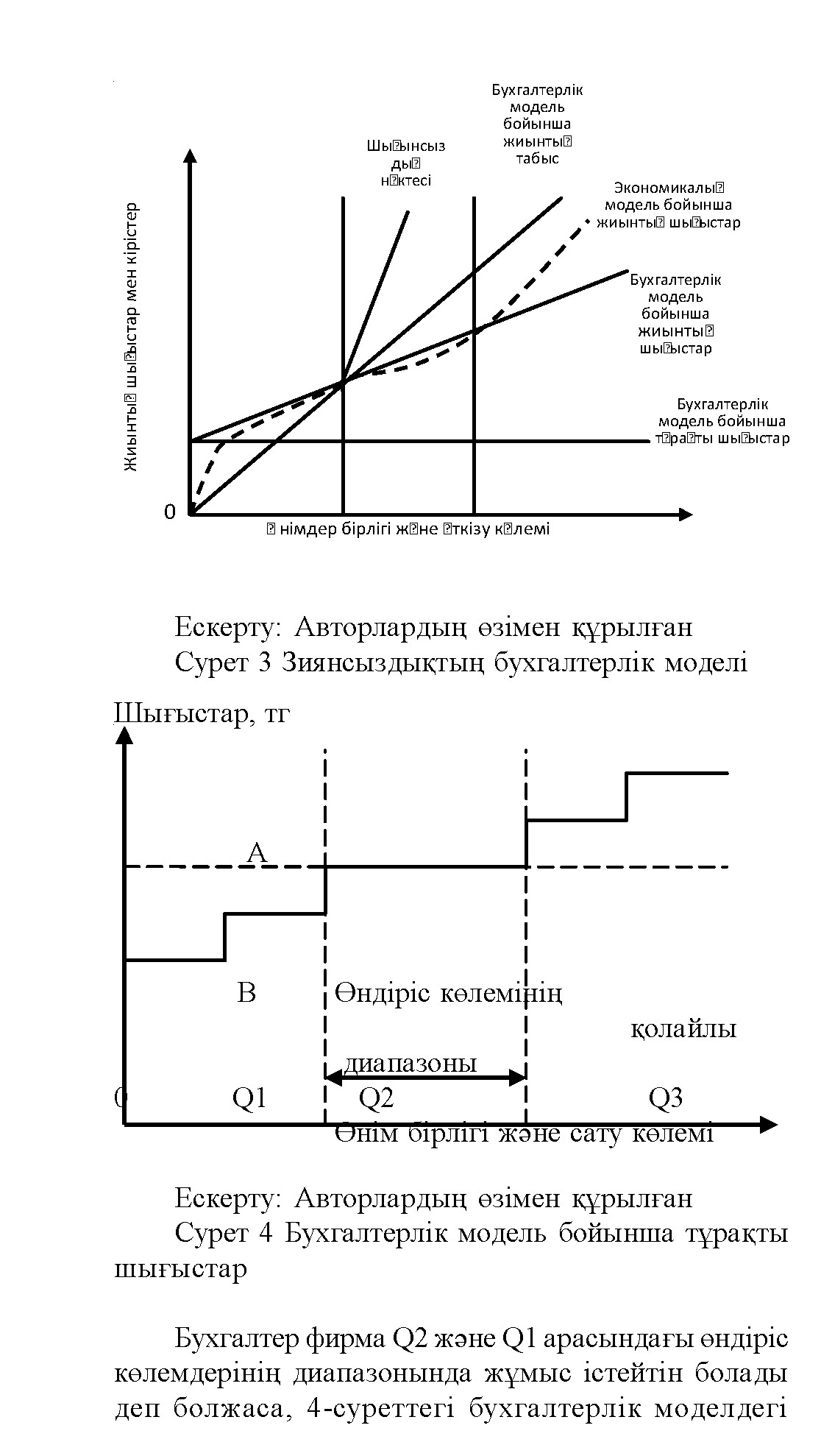

Төмендегі пунктирлі сызық - зиянсыздықтың бухгалтерлік моделіндегі жиынтық шығындардың қызметін, зиянсыздықтың экономикалық моделдегі жиынтық шығындарының қызметімен смен салыстыруға болатын сызбалық суреті (сурет 3, 4).

тұрақты шығындардың A сызығы өндіріс көлемдерінің тек осы диапазонына тұрақты шығындарды көрсетеді және негізгі істегі қуаттардың жұмыс істеуін қамтамасыз етуге кеткен шығындарды көрсетпейді [3, с.254].

Ендігі кезекте Қазақстан кәсіпорындарының бірі "Жана Аулет" ЖШС-де қолдану мүмкіншіліктерін талдайық.

Қазақстан кәсіпорындарына CVP-талдау әдісін енгізуде ескеруі қажет экономикалық критериилер:

- -нарыққа шығатын өнімнің бағасы жоғарғы сұранысқа ие болуы керек;

- -өнімге қойылған баға - нарықтағы басқа бәсеке тауарлардан сәл арзанырақ болуы қажет;

- -баға арзанырақ бола отыра, өнімнен табыс алуынуы көзделуі қажет;

- -нарыққа шыққалы отырған тауарға маркетингтік баға саясатын белгілеу керек;

- -өнім өндіруге кеткен шығындар мен өнімнен түскен пайда өзара тең болуы қажет. Кейін, стратегия бойынша нарықтағы өнімнен алынатын табыс көлемін арттыру қажет;

- -баға белгілеуде қосымша инвестиция тарту мүмкіндігін қадағалау керек;

- -білікті маман, тәжірибелі экономикалық сарапшылардың нарықтық болжамын тауар нарығында сауатты қолдана білу қажет.

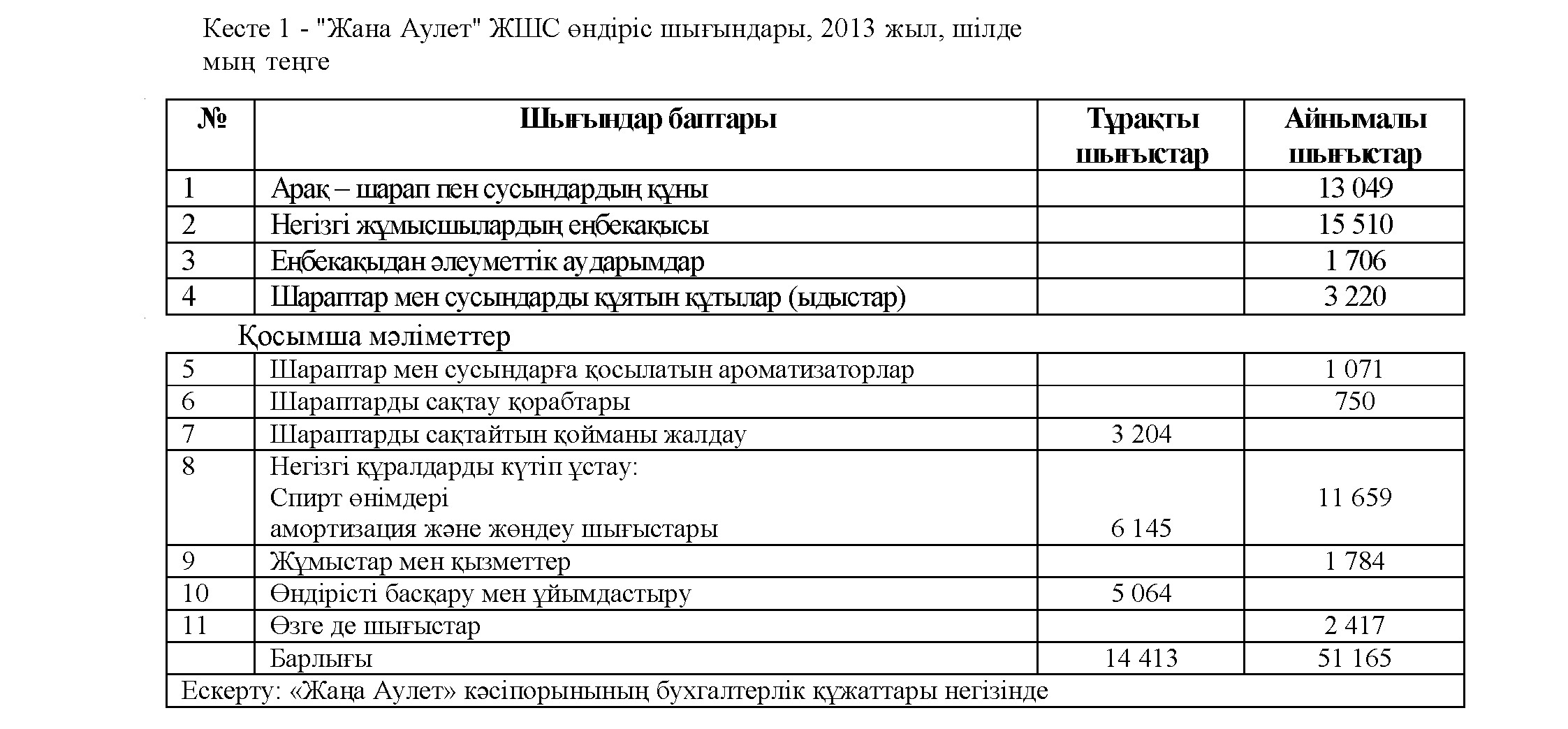

"Жана Аулет" ЖШС-нің ағымдағы бухгалтерлік мәліметтерін пайдалана отырып, CVP-талдау әдісін төмендегі кесте арқылы есептеулер жүргіземіз. 2013 жылы өнімді өндіруге кеткен жалпы шығыстар 65 578 мың теңгені құраған. Оның ішінде 22 %-ы тұрақты шығыстар болса, ал қалған 78 %-ы айнымалы шығыстар болған (кесте 1).

Зиянсыздықты талдауды жеке өнімдер түрлері бойынша жүргізу керек. Себебі, жалпы көрсеткіш өнімнің сатылу құрылымы туралы нақты жағдайды анық бермейді. Біздер аналитикалық ақпараттарды негізе ала отыра, зиянсыздықты талдаймыз.

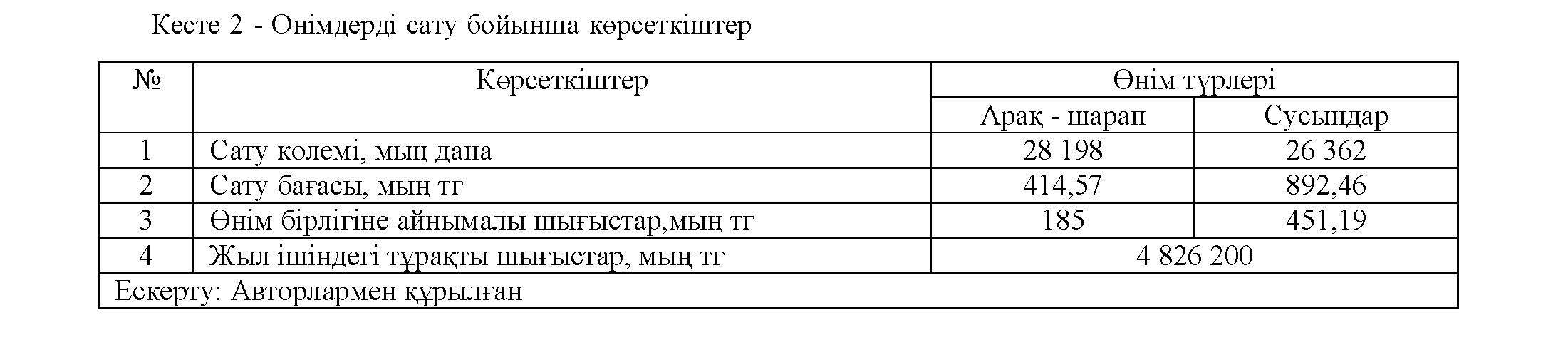

Сонымен, "Жаңа Аулет" ЖШС кәсіпорнында негізгі өнім түрлері - арақ - шарап пен сусын. Біз есептеуді үш негізгі әдіс: графикалық, теңсіздік және маржиналды кіріс әдістері арқылы зиянсыздықты талдаудыбастаймыз.

Зиянсыздықты талдауда, маңызды роль атқаратын критерии -маржиналдық кіріс (брутто). Ол өнімдерді сатудан алынатын табыс пен ауыспалы шығындар арасындағы айырмашылықты көрсетеді.

Арақ - шарап өндіретін "Жана Аулет" ЖШС - де, "CVP" жүйесін қолдануда маржиналдық табысты есептейміз. Ол толығымен жоғарғы рентебельді өнімді есептейді. Себебі сату бағасы мен өзгермелі шығындар сомасының арасындағы айырмашылықты анықтайды. Ол нақты бір өнімнің өзіндік құнын есептегендегі тұрақты үстеме шығындарды есептен шығару нәтижесінде, шығындардың көлемін анықтап, оларды есептеу үшін қажет.

Көрсеткіштерді есептеу үшін негізгі ақпараттар мынадай:

болашаққа болжам келтіріледі. Осылайша, маржиналдық кірістен жалпы тұрақты шығындар жабылады.

Маржиналдық кіріс тұрақты шығындарды жабу сегментінің жарнасын және пайданың қалыптасуын бейнелейдi, сондықтан оны мына формула бойынша есептеуге болады:

Маржиналдық кіріс =

Тұрақты шығындар + Пайда. (1)

Маржиналдық кіріс негізінде жасалынатын пайда мен залалдар туралы ішкі есеп көп кезеңді болады. Олар кемiнде үш кезеңдерден тұрады.

Талдаудың негізгі кезеңдеріне жатады:

- Талдауды өткізу үшін қажетті бастапқы мәліметті әзірлеу және өңдеуі, жинау.

- Өнімді сату мен өндіруге тұрақты және ауыспалы шығындар сомасының анықталуы.

- Зерттеліп отырған көрсеткіштердің есебі.

- Зерттеліп отырған көрсеткіштердің деңгейін салыстырмалы талдау.

Өзіндік құнды есептеу баптарының қысқаруы, өнімді нормалау, есепке алу, бақылау жеңілдейді, шартты-тұрақты үстеме шығындарды бақылау мен есепке алу жақсарады, себебі олардың сомасы осы бір нақты кезеңге табыстар мен шығындар есебінде жеке жолда көрсетіліп, сараптама жасалып,

- Зерттеліп отырған көрсеткіштердің деңгейін факторлы талдау.

- Ауыспалы ортада олардың өлшемін болжамдау.

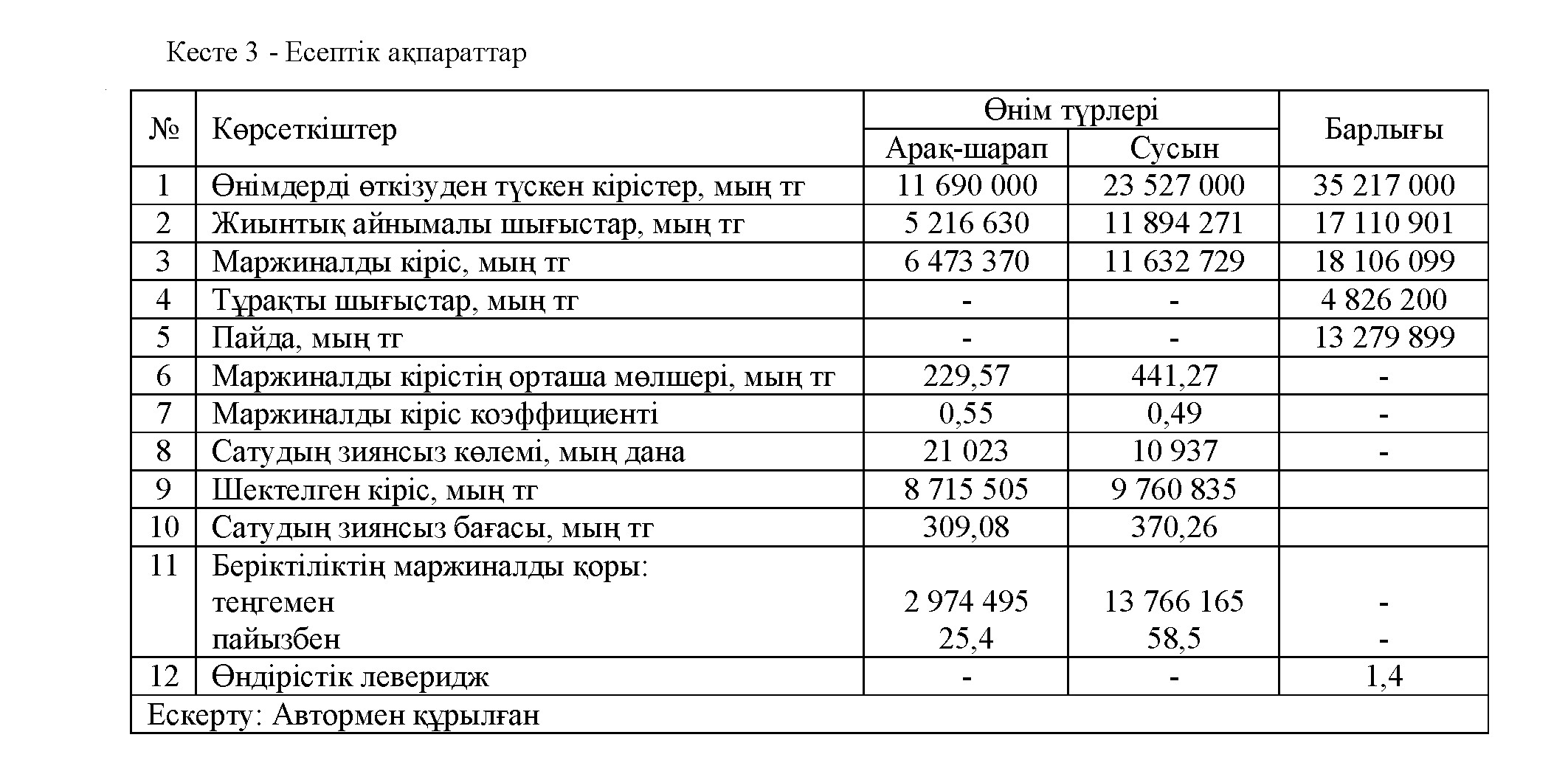

Осы кезеңдерді қамти отыра, "Жана Аулет" ЖШС-дегі шығындар мен пайданы есептеп шығаруға болады.Ол көрсеткіштер №3 кестеде көрсетілген.

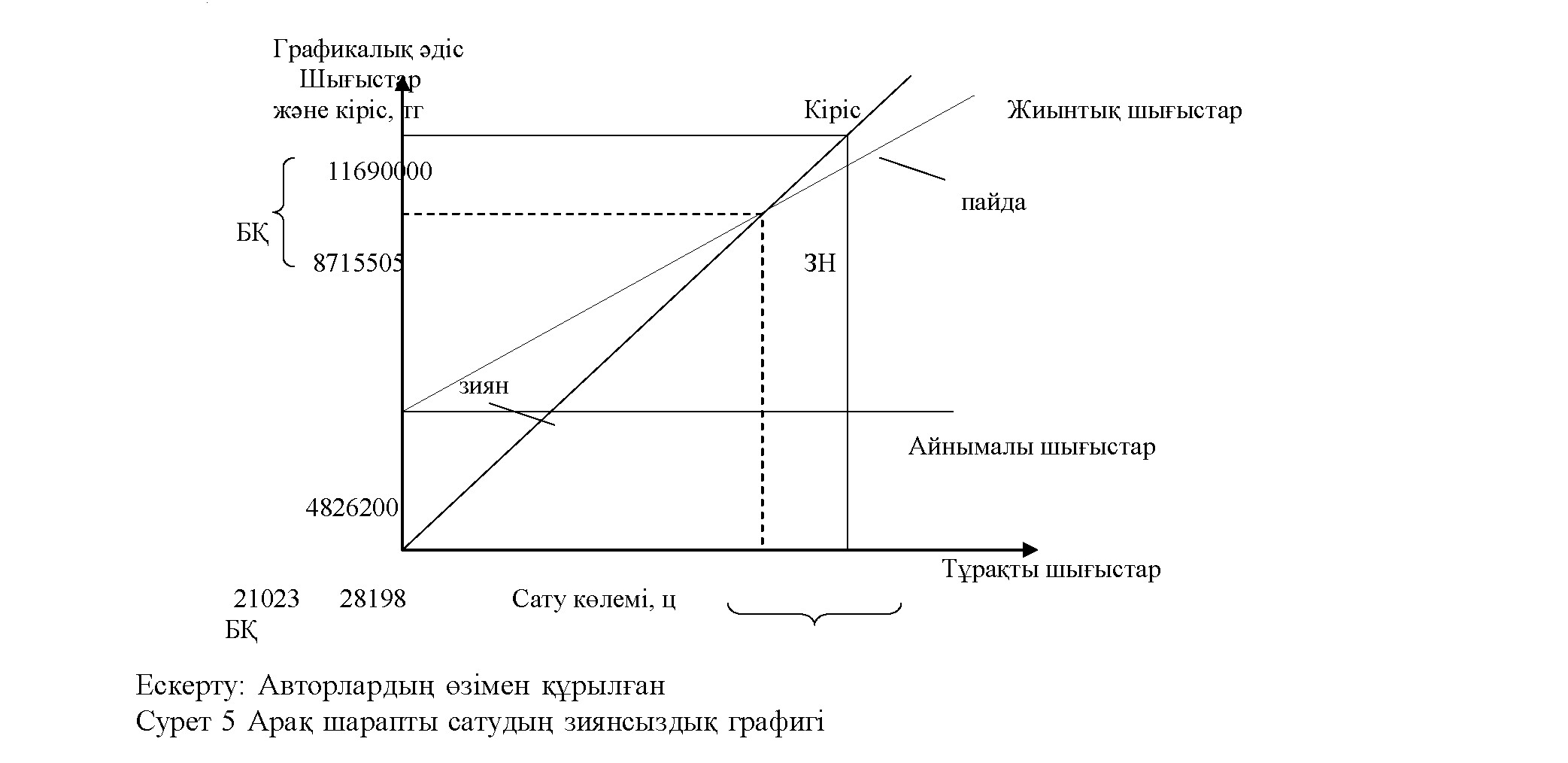

Есептеу нәтижесі мынадай болды: зиянсыздық нүктесі 2013 жылдың көрсеткіштері деңгейінде арақтың 21 023 дана сату көлемінде жетеді. Сусын бойынша сатудың зиянсыз көлемі 10 937 дананы құрады. "Жана Аулет" кәсіпорындағы есепті жылы ол жеткізілген көрсеткіштер зиянсыздық көлемінен жоғары. Мұны кәсіпорынның алған пайдасы дәлелдейді.

Беріктіліктің маржиналды қоры көрсеткішінің оң болуы - бұл ЖШС-нің осы шығыстар мен баға деңгейінде және әрі қарай пайда алуды жалғастыра отырып, өнімнің сату көлемін (арақ-шарапты 25,4% - ға, сусынды - 58,5%-ға) көбейте алуында болып табылады.

Өндірістік леверидж көрсеткіші сатудан түскен кірістің 1%-ға өзгеруі пайданың 1,4%-ға артуын алып келетінін дәлелдейді. Зерттеу кезінде осындай нәтиже алынды.

Зиянсыздық нүктесі 21 023 мың дана сату көлемінде және 8 715 595 тг сатудан түскен кіріс мөлшерінде жетеді. 2013 жылға сату нәтижесі: сату көлемі - 28 198 дана, кіріс - 11 690 000 тг. Беріктілік қоры сату көлемін азайтуға мүмкіндік береді.

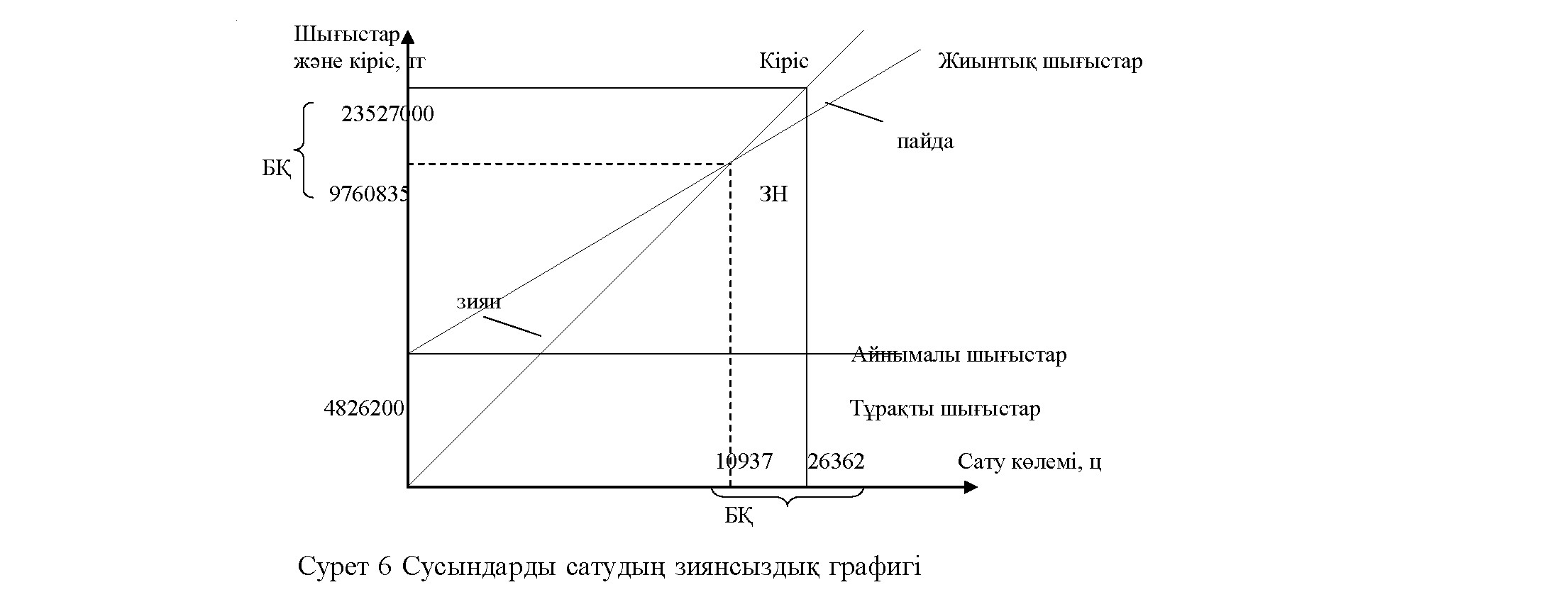

Сусын бойынша да дәл осындай график құрылады. 5-суреттегі графикті талдай отырып, мынадай мәліметтерге қол жеткіземіз:

Зиянсыздық нүктесі 10 937 дана сату көлемінде және 9 760 835 тг сатудан түскен кіріс мөлшерінде жетеді. 2013 жылғы нақты сату көлемі - 26 362 дана, кіріс - 23 527 000 тг.

Табыс - өнімді сатудан түскен пайдадан, оны өндіруге кеткен шығындарды шегергенде шығатын сумманы айтамыз. Беріктілік қоры жоғары деңгейде, яғни кәсіпорын сату көлемін қауіпсіз түрде көбейте алады. Себебі, ұйым шығарған өнімдер (арақ-шарап пен сусын) нарыққа арзан бағамен сатылады. Тауар

бағасы төмендеген сайын, сұраныс көлемі артады. Сатылған тауарлардан түскен пайда өнімді өндіруге кеткен шығындарды толығымен жауып, белгілі бір мөлшерде табыс әкеледі.

Осы "Жаңа Аулет" ЖШС мәліметтерін енді теңдеу әдісі арқылы талдап көреміз. Осы әдіске сай

сатудың зиянсыз көлемі мына формула бойынша анықталады:

Ең бірінші "Жаңа Аулет" ЖШС әкімшілігі экономикалық негізделген бағаны белгілеу үшін төмендегі мәселелер қатарын шешуі қажет:

а) шешім қабылдау кезінде есептелінетін шығындар құрамын негіздеу;

б) калькуляциялау әдісін таңдау;

в) тұрақты шығындар минималды болатын өндірістің деңгейін орнату;

г) кәсіпорынның пайда сомасын есептеу.

Кэсiпорын nайдасын формулалар арқылы анықтауға болады. Пайда мен өндіріс көлемінің өзара байланысының көрсету үшін қолданылатын формула, таза пайда және капитал қайтарымы теңдеулеріне негiзделген: