Андатпа

Кредитгік ұйымдар мен олардың қарыз алушылары арасындағы қарым-қатынастардың негізгі мәні қарыз алушының несиелік қабілеттілігіне тікелей қатысы бар өзара тиімді әріптестік болып табылады. Төлем қабілетсіз және төлем қабілетсіз компания тек банк үшін ғана емес. жеткізушілер мен инвесторлар үшін де серіктес ретінде тартымды болмайды. Заемшылардың нссие қабілеттілігін бағалау процесінде сапа көрсеткіштеріне ерекше назар аудару керек. Олардың бірі - компанияның тиесілі саласы. Өнеркәсіптің даму бағытын талдау кәсіпорынның кірістілігін немесе кірістілігін. оның активтерінің сапасын және. ең бастысы. оның борыштық міндеттемелерін қанағаттандыру қабілетін айтарлықтай эсер ететін сыртқы факторлардың өзгеру тэуекелін болжауға мүмкіндік береді. Бүл тэуекелдер экономиканың барлык салаларында бар жэне сшбір компания оларды болдырмайды. Кэсіпорындардың кредиттік кабілеттілігін талдай отырып. саланы талдау үлкен рөл атқарады. Кредиттік қабілеттілікті тиімді бағалау үшін кэсіпорынның ішкі есептілігін ғана емес. кэсіпорынның басқару сапасын да ескеретін кешенді эдісті. сондай-ақ кэсіпорында тиесілі саланың ерекшеліктерін ссксру керек.

Kipicne

Кәсіпорынның қызметіне және қаржылық жағдайына жан-жақты талдау жасау үшін, оның саласын зерделеу қажет, себебі кэсіпорынның қазіргі жағдайы ғана емес, сондай-ақ болашақ кэсіпорын саланың ерекшелігіне байланысты. Кредиттік тэуекелді ен дүрыс бағалау, егер банк қарыз алушы кэсіпорындардың кредиттік қабілеттілігін бағалау эдістемесін эзірлесе, олардың жеке сипаттамаларын ескере отырып, жеке кэсіпорындардың қызметін жэне жағдайын жан-жақты зерделеуге мүмкіндік береді. Коммерциялық банктер мен олардың қарыз алушылары арасындағы қарым- қатынастардың негізгі мэні қарыз алушының несиелік қабілеттілігіне тікелей қатысы бар өзара тиімді эріптестік болып табылады. Төлем қабілетсіз жэне төлем қабілетсіз ұйым тек банк үшін ғана емес, жеткізушілер мен инвесторлар үшін де серіктес ретінде тартымды болмайды. Банктің несие қабілеттілігін бағалаудағы басты мақсаты - несие қайтарылмауына экеліп соқтыратын, оның қызметіндегі ақаулардың пайда болуын көрсете алатын қарыз алушының осындай қасиеттерін табу. Осындай «сенімділік тексерісін» өткізгеннен кейін ғана қарыз алушы қарызға сұранысына оң жауап алады.

Талдау әдістері

Кредиттік қабілеттілікті бағалауға арналған эдістемелік тэсіл Қарыз алушының несиелік қабілеттілігін бағалау оңай емес. Бұл тэжірибені білікті мамандардан, сондай- ақ жақсы техникалық дайындықтан талап етеді. Заемшының кредиттік қабілеттілігін анықтаудың қиындықтары коммерциялық банктерге эртүрлі бағалау эдістерін қолдануға мэжбүр етеді [1]. Заемшылардың несие қабілеттілігін бағалау эдісі ретінде:

- қаржылық көрсеткіштер жүйесін талдау;

- ақша ағынын талдау;

- бизнес-тәуекелдерді талдау.

Қаржылық қатынастар жүйесін талдау қарыз алушының қаржылық тұрақтылығын сипаттау үшін қандай да бір тэсілмен көмектеседі.

Банк тәжірибесінде қарыз алушының несие қабілеттілігін бағалау кезінде әр түрлі қаржы коэффициенттері пайдаланылады, эр банк өзінің меншікті жиынтығын қалыптастырады [2]. Индикаторларды таңдағанда клиенттің ерекшеліктері мен банктің несиелік саясаты ескеріледі. Коэффициенттер жиынтығы бір жылға немесе бірнеше жылға деректерді қамтуы мүмкін. Барлық коэффициенттерді бес топқа бөлуге болады (1-Кесте).

Кесте 1 Негізгі қаржылық көрсеткіштер

|

Ton |

Коэффициенттер |

Сипаттама |

|

I |

Қаржылық левередж коэффициенттері |

Қарыздар қаражатын пайдалануды сипаттайды, бүл капиталдың кірістілігіне эсер етеді |

|

II |

Айнал ымд ы л ы қ коэффициенттері |

Активтерді немесе міндеттемелерді пайдаланудың қарқындылығын (айналым мөлшерлемесін) анықтаңыз. Кэсіпорынның кэсіпкерлік қызмет көрсеткіштерін орындау. |

|

III |

Табыстылық коэффициенттері |

Кэсіпорынның кірістілігін корсету |

|

IY |

Өтімділік коэффициенттері |

Кэсіпорынның қысқа мерзімді міндеттемелерін мерзімінде орындауға қабілеттілігін анықтау. |

|

Y |

Борышқа қызмет корсету коэффициент! |

Ол кэсіпорынның өз борыштық міндеттемелерін орындауға қабілеттілігін сипаттайды. |

Неліктен банктер ақша ағынын талдау жүргізуі керек? Жауап өте қарапайым: несие берешегін өтеу қолма-қол қаражат есебінен жүзеге асырылғандықтан, несие қабілеттілігін бағалау кезінде шоттарда және қолма-қол ақшаларда жинақталған ақшалай қаражаттың, сондай-ақ басқа қысқа мерзімді өтімді активтердің маңызы зор. Ақшалай қаражаттардың қозғалысын талдау компаниядан қолма-қол ақшаның барабарлығын анықтауға мүмкіндік береді [3].

Зерттеу нәтижелері

Ақшалай қаражаттардың қозғалысын талдау мақсаты қарыз алудың нақты қажеттілігін анықтау, берешекті өтеудің бастапқы және қайталама көздерін анықтау және несиені тиісті түрде қалыптастыру болып табылады.

Заемшының кредит қабілеттілігін бағалаудың осы әдістерінің тиімділігіне қарамастан, бизнестің тәуекелін талдау туралы үмытуға болмайды. Бизнестің тәуекелдігі - болашақ кірістер мен кәсіпорынның қаражатын уақытында және күтілетін нәтиже бойынша аяқталмауы мүмкін тауар айналымы туралы белгісіздік тәуекелі, бұл өз кезегінде жеке кәсіпорынның жүмысына және нақты саланың сипаттамаларына байланысты болуы мүмкін. . Іскерлік тәуекелді бағалау несиені өтеуге қаражаттың барабарлығын болжауға мүмкіндік береді, осылайша банктің қарыз алушыларының кредиттік қабілеттілігін бағалаудың жоғарыда аталған әдістерін толықтырады.

Қарыз алушылардың несие қабілеттілігін бағалаудың бірнеше әдісі қазіргі кезде бірнеше себептерге байланысты:

- несие қабілеттілігін бағалау үшін сандык және сапалық параметрлерге деген сенімділік дәрежесі;

- Төлем қабілеттілігінің деңгейіне эсер ететін факторлар;

- Нэтижесінде, банктер несие рейтингін берген кезде оларға эр түрлі көңіл бөледі;

- қарыз алушының несие рейтингісінің нэтижесі әртүрлі нысандарға ие болу фактісі: кейбір банктер қаржы көрсеткіштерін қарапайым есептеу кезінде тоқтайды, басқалары несие рейтингін береді жэне кредиттік тэуекел деңгейін есептейді. Мүның бэрі заемшылардың кредиттік қабілеттілігін бағалау әдістерін дамытуға кедергі келтіретін факторлардың бар екендігін көрсетеді.

Заемшылардың несие қабілеттілігін бағалау процесінде сапа көрсеткіштеріне ерекше назар аудару керек. Олардың бірі - компанияның тиесілі саласы. Өнеркэсіптің даму бағытын талдау кэсіпорынның кірістілігін немесе кірістілігін, оның активтерінің сапасын жэне, ең бастысы, оның борыштық міндеттемелерін қанағаттандыру қабілетін айтарлықтай эсер ететін сыртқы факторлардың өзгеру тәуекелін болжауға мүмкіндік береді. Бүл тэуекелдер экономиканың барлық салаларында бар жэне ешбір компания оларды болдырмайды.

Кэсіпорынның несие қабілеттілігін талдау бойынша үсынымдарға сэйкес, қарыз алушы оның қызметі туралы, соның ішінде салалық сипаттамалары туралы барлық қажетті ақпаратты ескеруі керек. Кэсіпорынның банкроттық ықтималдығы да өнеркэсіпке байланысты. Мысалы, өнеркэсіптік кэсіпорындар үшін коммерциялық кэсіпорындарға қарағанда кредиттік тэуекел аз. Өнеркэсіптік кэсіпорындардың көбінесе дефолт ықтималдығы жоғары коммерциялық кэсіпорындармен салыстырғанда көбінесе ірі жэне көп капиталға ие болуына байланысты [4].

Салалық ерекшеліктерге байланысты тэуекелдер мыналарды қамтиды:

- тауарлар мен қызметтер нарығындағы тэуекелдер: баға белгілеу ерекшеліктеріне, нарықтағы бэсекелестіктің сипатына жэне т.б. сүранысқа байланысты тэуекелдер (оның динамикасы жэне циклдық сипаты бар) бойынша тэуекелдер;

- өндірістегі тэуекелдер: өндіріс циклінің үзақтығы, инновациялық технологияларды енгізу, жоғары білікті кадрлардың айналымы, капиталдың қарқындылығы жэне т.б.

Салалық ерекшеліктердің көрсеткіштері сандық және сапалық болып бөлінеді. Мысалы, сандық көрсеткіштер қаржы коэффициенттерін қамтиды: ағымдағы өтімділік, кірістілік, айналым жэне т.б. (1-Кестені қараңыз), ал сапа индикаторлары саладағы кэсіпорынның бэсекеге қабілеттілігінің деңгейін жэне саланы дамыту бағытын қамтиды.

Заемшының кредит қабілеттілігін бағалау үшін нақты саланың ерекшеліктерінің сапалық көрсеткіштері 2 Кестеде келтірілген.

Кесте 2 Басқарушылық шешім қабылдауда - несие қабілеттілігін бағалау үшін салаға

тэн сапалық көрсеткіштер

|

Көрсеткіштер |

Бағалау критерийлері (мөлшерлі тізім) |

Коммерциялық банктің кредитгік қабілеттілігін бағалау көрсеткіштерінің мазмұны |

|

Өнеркәсіптің даму динамикасы |

Өнеркәсіп статистикасы мен аймақтық бөлімшелердің деректері |

Белгілі бір кезең ішінде саланы дамытуды сипаттайтын бірқатар |

|

негізінде саланың дамуын талдайды |

статистикалық көрсеткіштерді салыстыру жэне талдау арқылы анықталады. |

|

|

Өнеркәсіптің даму келешегі |

Өнеркэсіптік сцснарийлер (пессимистік жэне оптимистік) |

Даму динамикасын талдау негізінде саланы дамыту болжамы |

|

Өнімнің (жүмыстард ы ң. қызметтердің) осы түріндсгі өнеркәсіптің нарықтық сүранысы. |

сұраныстары мен ұсыныстары:

көрсеткіштерін бағалау, мысалы: - шығарылатын өнімнің жалпы көлеміндегі жаңа өнімдердің үлесі; - жалпы шығарылатын өнімнің сертификатталған өнімінің үлесі: - өнімнің жалпы көлеміндегі халықаралық стандарттарға сәйкес келетін өнім үлесі.

|

Қарыз алушы ұсынған кәсіпорын деректеріне негізделген өнім ауқымын және оған сүранысты анықтау арқылы:

қатынасы ретінде есептеледі: саланың орташа сату бағасын көрсетеді; - өнім сапасын бағалауға мүмкіндік береді

параметрлер бойынша қатынасы ретінде есептеледі: өнімнің бәсекеге қабілеттілігі талданады, «тірі қалу» жэне тауарларды сатуға қабілеттілігі, сондай-ақ кәсіпорынның өніміне сүраныс |

2-Кестеде үсынылған көрсеткіштер шағын бизнес субъектілерінің кредиттік қабілеттілігін бағалауға үсынылды, бірақ олар ірі кәсіпорындардың қаржылық жағдайын талдау үшін пайдаланылуы мүмкін.

Кәсіпорынның саладағы жағдайын талдау нарықтың және бәсекелестіктің ерекшеліктерін бағалаудан басталуы керек. Жергілікті, аймақтық, үлттық, халықаралық, жаһандық нарықтың географиялық шекараларын анықтау маңызды. Нарық ауқымынан түтынушылардың әртараптандыруына байланысты, ал одан өз кезегінде компания табысының түрақтылығына байланысты. Неғұрлым әртараптандырылған түтынушылар - кірістердің неғұрлым түрақты және түрақты болуы, кәсіпорынның түрақтылығы неғүрлым түрақты. Әр салада қаржы ағындарының қозғалысы әртүрлі бағаланады. Кәсіпорын-қарыз алушының қаржылық ағындарының түрақтылығын анықтау кезінде сүраныстың сипатын бағалау үсынылады: ол маусымдық және циклдық ауытқуларға байланысты. Сүраныстың ауытқуларының амплитуд асы неғұрлым кең болса, онда тәуекел жоғары. Erep компания сүраныстың күшті ауытқуларымен ерекшеленетін салаларға жататын болса, сіз компанияның осы ауытқулардың алдын алу жолын анықтауыңыз керек. Түрақты сүраныс динамикасы әдетте өнімнің өмірлік циклі сатысында және өндіріс технологиясымен анықталады. Сүраныстың динамикасын анықтау қажеттілігі кәсіпорынның пайда мен ақша ағынын генерациялау мүмкіндігін айқындайды, ол қаржы міндеттемелерін уақтылы орындау үшін жеткілікті деңгейде болады.

Сандық параметрлерді талдау процесінде алынған қаржы көрсеткіштерінің белгілі бір стандартты мәндермен алынған нақты көрсеткіштерін салыстыруға болады. Өз кезегінде стандартты мәндер өзгеруі мүмкін, бұл банктердің қарыз алушыларды бағалаудағы қиындықтарына алып келеді. Коэффициенттердің ауытқуы көптеген факторлармен байланысты: ішкі өндіріспен, мысалы, жаңа өндіріс технологияларын енгізумен, сондай-ақ экономиканың ағымдағы жағдайы сияқты сыртқы жағынан аяқталады. Шет елдерде экономистер қаржы көрсеткіштерінің нормативтік мәндерін есептеудің түрлі тәсілдерін әзірлейді [5]. Біздің елімізде осындай зерттеулердің болмауына байланысты банктер өздері әзірлеген стандарттарды қолданады. Мысалы, қаржылық көрсеткіштерді есептеу кезінде 3 Кестеде берілген стандарттарды пайдаланады.

Кесте 3 Нұрбанк әдістемесіне сәйкес қарыз алушылардың түрлері бойынша бөлінетін

коэффициенттердің оңтайлы мәндері

|

Коэффициентгер |

Ауыл шаруашы- лық өндіруші- лері |

Тамақ және өндеу өнеркәсібі кәсіпорындары |

Делдалдық кәсіпорындар, көтерме және бөлшек кәсіпорындар |

Басқа кәсіпорын- дар |

|

1 |

2 |

3 |

4 |

5 |

|

Қаржылық тәуелсіздік қатынасы коэффициент! (Kl) |

>= 0,5 |

>= 0,5 |

>=0,3 |

>= 0,5 |

|

Өз айналым капиталының қатынасы коэффициент! (К2) |

>= 0,2 |

>= 0,3 |

>=0,2 |

>= 0,3 |

|

Ағымдағы өтімділік коэффициент! (КЗ) |

>=1,6 |

>= 1.8 |

>=і,з |

>=1,8 |

|

Абсалютті өтімділік коэффициент! (К4) |

>= 0,05 |

>= 0.05 |

>= 0,05 |

>= 0,05 |

|

Жылдам қатынасы коэффициент! (К5) |

>= 0,5 |

>= 0.5 |

>=0,5 |

>= 0,5 |

|

Тауарлы-материалдық қорлардың айналымдылығы (күндер) (К6) |

Бастап 60 Дейін 120 |

Бастап 45 Дейін 80 |

Бастап 20 Дейін 45 |

Бастап 20 Дейін 45 |

|

Дебиторлық берешектің айналымы (күндер) (К7) |

Дейін 75 |

Дейін 45 |

Дейін 30 |

Дейін 30 |

|

Берешек қарыздар айналымы (күндер) (К8) |

Дейін 75 |

Дейін 45 |

Дейін 30 |

Дейін 30 |

|

Ағымдағы активтер айналымы (К9) |

Астам 3 |

Астам 3 |

Астам 3 |

Астам 3 |

|

Өнімділік рентабельділігі (сату) (KlO) |

Астам 0,05 |

Астам 0,05 |

Астам 0,05 |

Астам 0,05 |

|

Өнімді сатудан немесе таза пайданың нормасының рентабельділігі (К11) |

Астам 0,01 |

Астам 0,01 |

Астам 0,01 |

Астам 0,01 |

Екінші деңгейдегі банктің әдісінің артықшылығы - стандартты қүндылықтар көптеген көрсеткіштер бойынша есептеледі, бұл үйымның қызметін тереңдетуге мүмкіндік береді. Бұл, әрине, қарапайым міндет емес, өйткені өнімдердің ассортимент! мен көлемі, үйымның мөлшері және оның филиалдарының саны, статистикалық деректердің дүрыс еместігі және т.б. есептеулердің нәтижелеріне эсер етуі мүмкін.

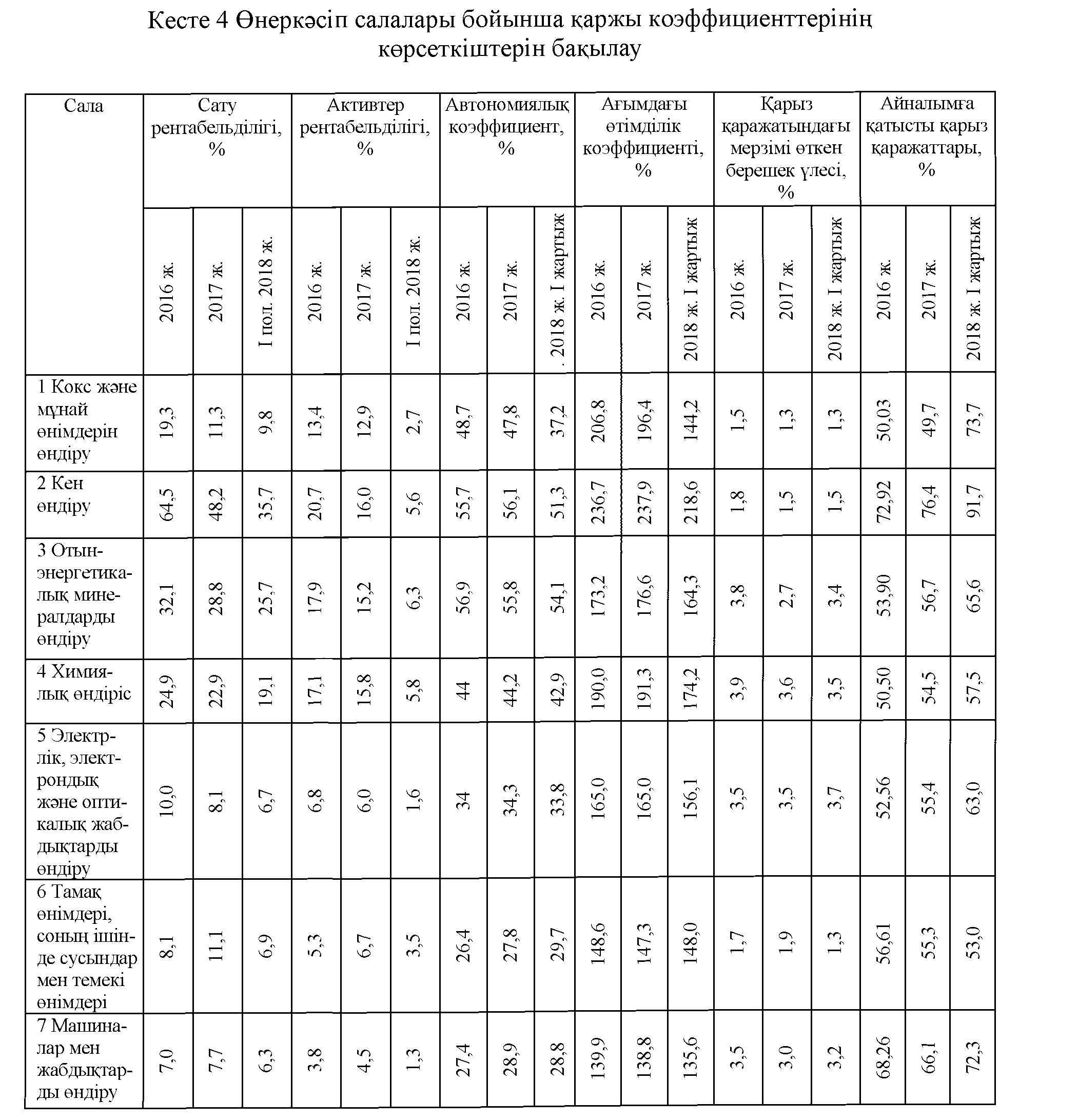

Қол жетімді нормативтік мэндердің кең ауқымына байланысты, банктер көбінесе алдыңғы жылдардағы қаржы көрсеткіштерін есептеп шығып, олар бойынша қарыз алушының ағымдағы жағдайын бағалайды. Әдетте, бүл - еңбекті талап ету. Өткен жылдардағы сала бойынша қаржы көрсеткіштерінің кем дегенде нормативтік көрсеткіштері есептелсе, несиелік қабілеттілікті бағалау үдерісі жедел болады. Мысалы, ақпараттық агенттік жыл сайын өнеркәсіп секторындағы компаниялардың негізгі қаржылық көрсеткіштерінің мэндерін есептейді (4-Кесте). Экономиканың барлық секторлары бойынша қаржылық көрсеткіштерді есептеу мүндай қарыз алушы кэсіпорындарының кредиттік қабілеттілігін бағалаудың тиімділігін арттыруға жэне қарыз алушымен дефолт тәуекелін азайтуға мүмкіндік беретін үйымның төлем қабілеттілігін дәл қазіргі уақытта ғана емес, болашақта да анықтауға мүмкіндік береді.

Кәсіпорындардың салалық ерекшеліктеріне қатысты несие қабілеттілігін бағалау параметрлерін қалай жақсарту керек? Біздің елде жоғарыда айтылғандай, банктер өздері әзірлеген стандарттарды пайдаланады немесе олардың қызмет бағытына қарамастан кәсіпорындардың кең ауқымы үшін белгілейді, сондықтан индикаторларды салыстыру дұрыс емес, мысалы, машина жасау кәсіпорны және сауда саласында жұмыс істейтін кәсіпорын. Әрбір саланың капиталды айналымы, ақша ағымы, активтердің құрамы және кәсіпорынның шығындары бойынша өз ерекшеліктері бар.

Кәсіпорындардың салалық ерекшеліктеріне қатысты несие қабілеттілігін бағалау параметрлерін қалай жақсарту керек? Біздің елде жоғарыда айтылғандай, банктер өздері әзірлеген стандарттарды пайдаланады немесе олардың қызмет бағытына қарамастан кәсіпорындардың кең ауқымы үшін белгілейді, сондықтан индикаторларды салыстыру дұрыс емес, мысалы, машина жасау кәсіпорны және сауда саласында жұмыс істейтін кәсіпорын. Әрбір саланың капиталды айналымы, ақша ағымы, активтердің құрамы және кәсіпорынның шығындары бойынша өз ерекшеліктері бар.

Өнеркәсіп ерекшелігін ескере отырып есептелген нормативтердің нақты шекараларының жоқтығына байланысты, қарыз алушының несие қабілеттілігін бағалау кезінде банктер индустриялық ерекшеліктерді ескермейді. Бүл жағдайда қарыз алушының несиелік қабілеттілігін дүрыс бағалау тәуекелдігі анық, бүл, өз кезегінде, кредиттік міндеттемелерді төлемеу тәуекеліне әкелуі мүмкін. Біздің ел ауқымына және үнемі өзгеріп отырған экономикалық жағдайға байланысты, қарыз алушы кәсіпорындардың несиелік қабілеттілігін бағалау кезінде олардың аймақтық сипаттамаларын ескеру қажет. Қаржылық көрсеткіштер аймаққа байланысты өзгереді. Қазақстан - үлкен мемлекет және әр аймақтың өзіндік ерекшеліктері бар, сондықтан Ресейдің орталық бөлігінде жүмыс істейтін кәсіпорынның өнімділігі алыстаған аймақтағы кәсіпорынмен салыстыруға болмайды. Бүл, өзінің несиелік қабілеттілігін бағалау кезінде, салаға қатысты емес, сондай-ақ кәсіпорынның аймақтық ерекшеліктерін ескеру қажеттілігін тағы да дәлелдейді.

Қолданыстағы әдістерде, біріншіден, қаржы көрсеткіштерін есептеу әдісінде, ал екіншіден, несие қабілеттілігінің сапалы көрсеткіштерін таңдау кезінде айырмашылықтар бар екенін атап өтуге болады. Қарыз алушы кәсіпорындардың несиелік қабілеттілігін бағалау үшін барлық банктер үшін бірыңғай кешенді әдісті қалыптастыру қажеттілігі туындайды, ол бірқатар облыстарды ескере отырып, сандық және сапалық компоненттерді ескереді.

|

Қажстті коэффициент тердің жиынтығы (саны): міндетті және қосымша |

Аймақтық үлесті ескере отырып, қаржылық көрсеткіш- тердің нормативтік мәндерін есептеу |

Салалық ерекшелігін ескере отырып, қаржылық көрсеткіш- тердің нормативтік мәндерін есептеу |

|---|

|

Кәсіпорындар дың қаржылық жағдайын бағалау үшін сала бойынша бірыңғай нормативтік базаны құру |

Компа- нияға тиссілі саланы жәнс компания шығара- тын өнім нарығын талдау |

Компания- ның жақын болашақта ақша ағынын талдау |

Кәсіпорын- ның бизнес тәуекелін талдау (кредиттік тарих, кредиттік қауіпсіздік, басқару сапасы, өндірістік қуаттылық жағдайы және т.б.) |

|---|

I Кәсіпорындардың несие қабілеттілігінің параметрлерін жақсарту |

|

Несиеқабілеттіліктің сандық көрсеткіштерін жақсарту |

Несие қабілеттілік параметрлерінің сапасын жақсарту |

Сурет 1 Басқарушылық бақылаудағы кәсіпорындардың несиелік қабілеттілігін бағалау

параметрлерін жақсарту бағыттары

Қаржылық көрсеткіштерді таңдау келесі критерийлерге негізделуі керек:

- коэффициенттердің саны тым үлкен болмауы керек;

- коэффициенттер бір-бірін «көшіруге» болмайды;

- коэффициенттер қарыз алушының қаржылық жағдайын мүмкіндігінше көрсетуі тиіс;

- коэффициенттер өте ақпараттылығы болуы керек.

Қажетті коэффициенттердің тізімін, яғни негізгі және міндетті болып табылатын коэффициенттерді анықтауға болады, ал қалған бөлігі қосымша ретінде танылады және қажет болған жағдайда есептеледі. Жоғарыда айтылғандай, қаржылық көрсеткіштерді есептеу барысында кәсіпорын-қарыз алушының аймақтық және салалық ерекшеліктері ескерілуі керек. Бүл үшін кәсіпорындардың бірыңғай дерекқорын өңірлік және салалық сипаттамаларға сәйкес топтарға бөліп, осы деректер базасының негізінде қаржылық көрсеткіштердің оңтайлы құнын есептеу керек. Бүл қарыз беру процесін жылдамдатуға көмектеседі және қарыз алушы кәсіпорындардың кредиттік қабілеттілігін бағалау рәсімін жеңілдетеді.

Оңтайлы қаржылық көрсеткіштерді есептеу кәсіпорындардың өздерінің ағымдағы қызметін және олардың үздіксіз мониторингін бағалауы үшін қажет. Қаржылық қатынастардың мәндері іс-шараларды дамытуда кәсіпорындарға және осы саладағы үйымдарға қатысты салыстырмалы индикаторға нүсқау ретінде қызмет етуі мүмкін. Кәсіпорындардың қаржылық жағдайын және сенімділік, түрақтылық және толем қабілеттілігінің жарияланған рейтингтер жүйесін бағалау үшін саланың нормативтік көрсеткіштерінің бірыңғай базасы коммерциялық банктерге қарыз алушы кәсіпорындардың кредиттік қабілеттілігін бағалау, тәуекелдерді төмендету және несиелік портфельдің тиімділігі мен, тиісінше, несие портфелінің сапасын жоғарылату мәселесін шешуге көмектеседі.

Қорытынды

Кәсіпорындардың кредиттік қабілеттілігін талдай отырып, саланы талдау үлкен рөл атқарады. Кредиттік қабілеттілікті тиімді бағалау үшін кәсіпорынның ішкі есептілігін ғана емес, кәсіпорынның басқару сапасын да ескеретін кешенді әдісті, сондай-ақ кәсіпорында тиесілі саланың ерекшеліктерін ескеру керек.

Әдебиет:

- Дюсембаев К.Ш. Аудит и анализ в системе управления финансами (теория и методология) - Алматы: Экономика, 2000. - 293 с.

- Синки Дж. Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг / Пер. с англ. M.: Альпина Бизнес Букс, 2007. - с. 477.

- Лаврушин О.И.. Афанасьева О.И., Корниенко С.Л. Банковское дело: современная система кредитования: Учебное пособие / Под ред. О.И. Лаврушина. M.: КноРус, 2005. - с. 65.

- Аболоцкая В.В.. Аристархов А.А. Повышение эффективности оценки кредитоспособности предприятий малого бизнеса в коммерческом банке // Банковское дело. 2009. №4. - с. 102.

- Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. - с. 49.