Аңдатпа

Белгілі бір кэсіпкерлік іс тәуекелмен байланысты. эсіресе банктер үшін тәуекелді басқарудың маңызы үлкен болып табылады. Өйткені. банктер нарықтағы конъюнкту ралық өзгерістерді бірден қабылдайтын сегмент.сол себептен үсынылып отырған жү.мыс тақырыбы осы мәселені зерттеуге арналады және жұмыста қаржылық тәуекелдерді азайтуды қамтамасыз ету іс шаралары жан - жакты ғылыми жолмен зерттелініп. оның ерекшеліктерімен жетіспеушіліктері айқындалады.

Қазіргі заманғы экономикада тәуекелдер саласы біршама жаңа әрі іс жүзінде зерттелмеген сала болып табылады. Қазақстан Республикасының банктік жүйесі - нарықтық экономиканың елеулі орны болып саналады, сондай - ақ банк жүйесінде пайда болатын қаржылық - банктік күкыктык қатынастар және туындап жатқан тәуекелдер банк жүйесінің негізгі бөлігін қүрайды. Тәуекелділік жағдайында шешімдер қабылдау кезінде қолданылатын нақты әдістер мен тәсілдер банктің қызметі түріндс. қойылған максаттарға жету стратегиясына тәуелді болады.

Қаржы тәуекелдерді басқару процесін іске асыру үшін оған сәйкес тиісті жүйе қажет. Қаржылық тәуекелдерді басқару жүйесі несиелік - депозиттік саясаты шеңберінде. коммерциялық банктің қойылған мақсаттарын қамтамасыз етуі тиіс.

Kipicne

Тәуелсіздік жылдарында отандық банктер отандық экономикалық жүйенің ажырамас бөлігіне айналған, оның қызмет атқаруын қамтамасыз ететін және оның нарық жағдайында дамуын ынталандыратын жетілдірілген қаржы жүйесін қалыптастырды [1]. Отандық банктерге қолдау жасай отырып, мемлекет олардың ішкі экономика мен нақты секторды несиелеу көлемін сақтайтындықтарына, атап айтқанда, шағын және орта бизнес субъектілерін қаржыландыруларына және ипотекалық несиелеу бойынша қолайлы жағдайды белгілейтіндіктеріне сенім артуда. Қазіргі заманғы экономикада тәуекелдер саласы біршама жаңа әрі іс жүзінде зерттелмеген сала болып табылады [2].

Қазақстан Республикасының банктік жүйесі - нарықтық экономиканың елеулі орны болып саналады, сондай - ақ банк жүйесінде пайда болатын қаржылық - банктік қүқықтық қатынастар және туындап жатқан тәуекелдер банк жүйесінің негізгі бөлігін қүрайды.

Профессор А.Г. Грязнованың редакциялауымен шығарылған қаржы - несие энциклопедиялық сөздігінде тәуекел үғымының бірнеше түрі бары екені атап өтілген (ағылшынша risk, фр. risgue, ит. risico - грек тіліндегі rixikon - қүз: бастапқыда «тәуекелге бас тігу» - жартастың ортасында жан сақтау) күтпеген ысырап, шығынның пайда болуы, жоспарланған нұсқамен салыстырғанда кірісті, пайданы толықтай алмау қаупі [3, б. 78-83].

Альгин А.П. «Тәуекел - сәтсіздік пен мақсаттан ауытқудың болжанған нәтижесіне жетудың ықтималдығының сапасы мен санын бағалау мүмкіндігі бар еріксіз таңдау жасаған белгісіздікті ескерумен байланысты қызмет» деп санайды [4, б. 86-92].

Тәуекелділік жағдайында шешімдер қабылдау кезінде қолданылатын нақты әдістер мен тәсілдер банктің қызметі түрінде, қойылған мақсаттарға жету стратегпясына тәуелді болады. Сонымен бірге, тәуекелді басқару теорпясы мен тәжірибесімен тәуекелді талдау барысында басшылыққа алынатын негізқалаушы қағидаттар орнатылған. Біріншіден, меншік капиталдың мөлшерінің мүмкіндігінше тәуекел етуге болады, екіншіден, азшылық үшін көпшілікпен тәуекелге баруға болмайды.

Тәуекелді төмендету - тәуекелді жағдайдың болу ықтималдығын және мүмкін жолғалтулар көлемін азайту. Тәуекелді басқару әдісін таңдау кезінде тәуекел түрі бойынша максималды мүмкін болатын шығысты есептеу, оны тәуекелге үшырауы мүмкін капитал көлемімен сәйкестендіріп, барлық мүмкін шығысты меншікті қаржылық ресурстар көлемімен салыстыру қажет [5, б. 56-70].

Зерттеу әдістері

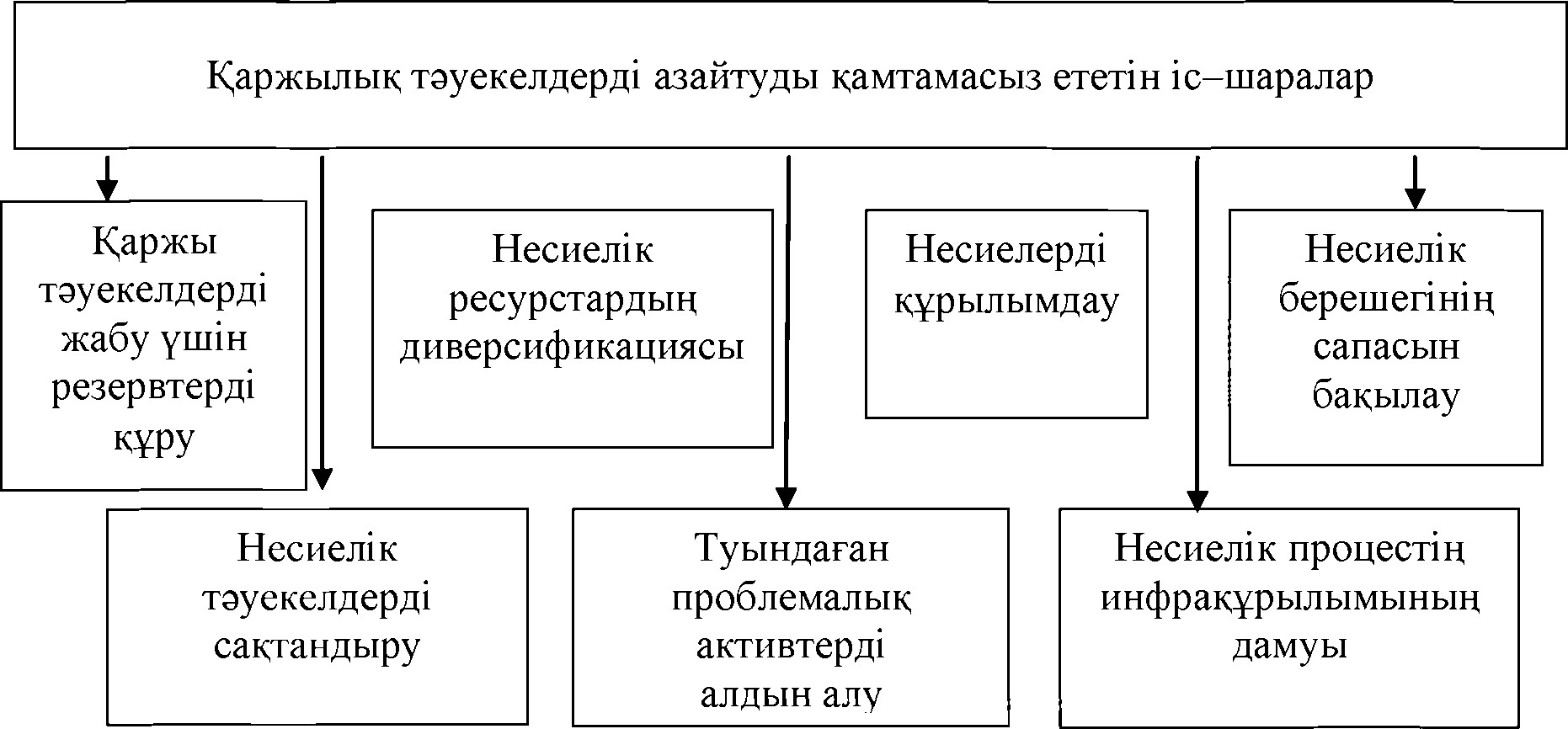

Қаржы тәуекелдерді басқару процесін іске асыру үшін оған сәйкес тиісті жүйе қажет. Қаржылық тәуекелдерді басқару жүйесі несиелік-депозиттік саясаты шеңберінде, коммерциялық банктің қойылған мақсаттарын қамтамасыз етуі тиіс.

Сурет 1 Қаржылық тәуекелдерді азайтуды қамтамасыз ететін іс-шаралар

Бул ретте,банктің табысты жүмыс істеуі оның қаншалықты қаржы тәуекелдерін төмендету бойынша іс - шараларды әзірлеу саясатына байланысты. Екінші жағынан, мүндай жүйе қоршаған нарықтық ортаның конъюнктуралық ауытқуына тиісті ден қою ықтимал болуы керек. Осыған байланысты, қаржылық тәуекелдерді басқару жүйесінің табыстылығын арттыру, сондай - ақ оның мүмкіндіктерін кеңейту тек осы жүйенің жетілдіруі кезінде ғана қолжетімді болады.

Жүргізілген зерттеу басқарушылық шешімдер процедураларын нақтылай қабылдау мүмкіндігін берді, оның негізінде қаржылық тәуекелдерді басқару үдерісі шеңберінде банк басшылығы құрылымдық бөлімшелерін құрады, сондай-ақ негізгі банктік тәуекелдерді бағалау әдістерін және оған қарсы әрекет әдістерін нақтылады.

Зерттеу нәтижелері

Несиелік операцияларды жүргізу кезінде қаржылық тәуекелдерді басқару рәсімдерін реттейтін процесінде, банктік ағымдағы жылдың тәуекелдік саясатын әзірлеуден бастап, несиелік шарттар бойынша деректерді мұрағатқа тапсыру дайындығымен аяқтайтын екі фаза белгіленген: тәуекелдерді басқару бастапқы фаза және белсенді фаза (2 Сурет). Несиелік операцияларды жүргізу кезінде коммерциялық банктің тәуекел - менеджмент бөлімшелердің алдында тұрған, фазаларының бөлуі міндеттердің тізбесін және кезектілігін нақтылау мақсатында өндіріледі [6, б. 94 -106].

Бастапқы фазада тәуекелдерді басқару кезінде дербестендірілмеген қарыз алушылардың әдіснамалық база әзірленеді, ал белсенді фаза басқармасы нақты экономикалық субъектілерге қатысты әдіснамалық база деректері қолданылады. Осылайша, бастапқы фазаның мәні несиелік операцияларды іс жүзінде жүргізу кезінде коммерциялық банкпен пайдаланылатын және әмбебап болып табылатын, яғни қарыз алушылар жеке ерекшеліктерін ескермейтін, әдіснамалық базасын қүру болып табылады. Белсенді фазаның мәні - әрбір нақты қарыз алушыға қатысты іс жүзінде әзірленген әдіснамалық қамтамасыз етуді қолдану.

Бастапқы фазаның қаржы тәуекелдерді басқару процесінің келесі кезеңі тәуекелдерді бағалау әдістерін таңдау және оларға қарсы іс - қимыл болып табылады. Тәуекелдерге қарсы іс - қимыл үшін, әдетте, іске асыру уақыты және жан - жақты қолдану дәрежесі бойынша жіктелетін әдістер пайдаланылады.

Бастапқы фазаның қорытынды кезеңіне тәуекелдік стратегиясын түзету кезеңі жатады. Оның мәні тиісті таңдалған тәуекелдік стратегиясын тексеруінде және белсенді фазада басқару процесінің тәжірибиеде қолданылуында көрсетіледі. Осылайша, аталған кезең әдіснамалық қамтамасыз етуді әзірлеуді жэне оны банк ағымдағы қызметінде қолдану арасындағы кері байланыс қамтамасыз етеді.

Келесіде басқару процесінің белсенді фазасы басталып, бірінші - несиелік шартын дайындау кезінде тәуекелдерді бағалау кезеңі болып шығады. Бұл кезең нақты несиелік шартын әзірлеу кезінде тәуекелдерді бағалауды көздейді. Тәуекелдерді бағалау әлеуетті қарыз алушының төлем қабілеттілігінің бес аспектілері бойынша талдау негізінде жүргізіледі - салалық, қаржылық, басқарушылық, тарихи және несие сапасын қамтамасыз ету аспектісі.

Келесіде басқару процесінің белсенді фазасы басталып, бірінші - несиелік шартын дайындау кезінде тәуекелдерді бағалау кезеңі болып шығады. Бұл кезең нақты несиелік шартын әзірлеу кезінде тәуекелдерді бағалауды көздейді. Тәуекелдерді бағалау әлеуетті қарыз алушының төлем қабілеттілігінің бес аспектілері бойынша талдау негізінде жүргізіледі - салалық, қаржылық, басқарушылық, тарихи және несие сапасын қамтамасыз ету аспектісі.

Қаржылық тәуекелдерді басқару процесінің қорытынды кезеңі несиелік шартын орындау барысында тәуекелдерді бағалау кезеңі болып табылады. Оның мәні - несиелік төлемдерді жасамаудың тиісті алдын алу мақсатында, таңдалған аспектілерін ескере отырып, тұрақты негізде қарыз алушының мониторинг!.

Басқарушылық шешімдерді қабылдау процесінің қадамдық мысал ретінде келесі жағдайды қарастырайық. Коммерциялық банк нарықта өзінің келуін кеңейту және несиелік портфелін арттыру мақсатында агрессивті тәуекел стратегиясын таңдап (тэуекел стратегиясын нақты таңдау кезеңі), бірінші кезекте - несие тәуекелімен өз жұмысында соқтығысуы мүмкін болатын ықтимал тәуекелдер спектрін анықтайды (сәйкестендіру және тәуекелдерді талдау кезеңі). Кейін банк тәуекелдер деректерінің сандық өлшеу тәсілін анықтайды, мысалы, таңдалған агрессивті тәуекелдік стратегиясын ескере отырып, барлық берілген несиелердің 10% - ның 90% - ы өтелмеу ықтималдылығымен есептейді, бұл, меншікті капиталының 30% - ға қысқартуын әкеледі (сандық тәуекелдерді бағалау кезеңі).

Әлемдік қаржы дағдарысы жағдайында тәуекелдерді басқару жүйесі әсіресе маңызды болып табылады.

Қорытынды

Қорыта келгенде, банк үшін тәуекелді басқару ең маңызды мәселелердің бірі болып келеді. Өйткені кез - келген банктің қалыптасу процесінен бастап бүкіл қызмет ету уақтысында банктің іс - әрекеті көптеген тәуекелдерге тікелей байланысты болып келеді. Сондықтан банктің болашақта банкроттыкқа үшырауы немесе ұшырамауы банктің тәуекелді басқаруымен байланысты.

Әдебиет:

- «Екінші деңгейдегі банктерге арналтан тәуекелдерді басқару мен ішкі бақылау жүйесін қалыптастыру қағидаларын бекіту туралы» Қазақстан Республикасы ¥лттық Банкі Басқармасының 2014 жылғы 26 ақпанғы № 29 қаулысы.

- «Тәуекелдерді басқару жүйссінің негізінде есептік аппараты қайта тексеруге жататын мемлекеттік органдарды айқындау әдістемесін бекіту туралы» Қазақстан Республикасы Экономика және бюджеттік жоспарлау министрінің 2014 жылғы 15 сэуірдегі № 102 бүйрығы.

- Волков А. А.

- http://lib.nkzu.kz/CGI/irbis64r 01/cgiiibis 64,exe?Z21ID=&I21DBN=KNIGI&P21DBN=KNIGI&S 21STN=l&S21REF=l&S21FMT=fullwebr&C21COM=S&S21CNR=20&S21P01=0&S21P02=0&S 21PO3=M=&S21 STR=YnpaBneHHe рисками в коммерческом банке / А.А. Волков. M.: Омега-Л, 2014.- 156 с.

- Банковские риски: учебное пособие / ред.: О. И. Лаврушин. Н. И. Валентинцева. 2-е изд. M.: Кнорус. 2015. - 232 с.

- Кабушкин С.Н.

- http://lib.nkzu.kz/CGI/irbis64r 01/cgiiibis 64,exe?Z21 ID=&I21DBN=KNIGI&P21DBN=KNIGI&S 21STN=l&S21REF=l&S21FMT=fullwebr&C21COM=S&S21CNR=20&S21P01=0&S21P02=0&S 21PO3=M=&S218ТВ=Управление банковским кредитным риском: учебное пособие / С.Н. Кабушкин. М. : Новое знание, 2014. - 336 с.

- Шелекбай Ә.

- http://lib.nkzu.kz/CGI/irbis64r 01/cgiiibis 64.exe?Z21ID=&I21DBN=KNIGI&P21DBN=KNIGI&S 21STN=l&S21REF=l&S21FMT=fullwebr&C21COM=S&S21CNR=20&S21P01=0&S21P02=0&S 21PO3=M=&S2 ISTR=EaHK ісіндегі тэуекел - менеджмент: оқу құралы - Ә. Шелекбай, Н. Әлмереков. Алматы: Экономика, 2014. - 208 б.