Аңдатпа

Кәсіпорын экономикасының жағдайында қарыздық қаржылық ресурстарын пайдалану ерекшеліктерін талдау мәселесі кәсіпорын үпгін әрқашан өзекті мэселс. сондықтан ұсынылып отырған жұмыс тақырыбы осы мәселені зерттеуге арналады және жұмыста қарыздық қаржылық ресурстарын пайдалануды ұйымдастырудың қазіргі іс жүзіндегі барысы жан-жақты ғылыми жолмен зерттелініп, оның ерекшеліктерімен жетіспеу-шіліктері айқындалады.

Кәсіпорын қаржылық нәтижелері туралы мәліметтер осы мекемсмсн өзара әрекет етуші мекемелер үшін қажетті негізгі ақпарат болып табылатындықтан, мекеменің жылдық жэне кварталдық есептілігінің құрамына енетін кірістер мен шығыстар туралы есебінің толтыру тэртібі қарастырылды.

Кәсіпорын қызметінің қаржылық нәтижелерін талдауға міндетті элементтері ретінде біріншіден, талданып жатқан кезендегі эрбір көрсеткіш бойынша өзгерістерді бағалауды енгізеді, («көлденең талдау» көрсеткіштері); Көлденең талдау - эрбір есептілік позициясын алдынғы жылмен салыстыру;

Екінпгіден, табыс пен оның құрылымының өзгеруін бағалау («тігінен талдау» көрсеткіштері); Тігінен талдау әрбір есептілік позициясының жалпы нәтижеге әссрін айқындаумен қорытынды қаржылық көрсеткіштер қүрылымын анықтау;

Үшіншіден. бірқатар кезендерде көрсеткіштердің өщгеруінің ең болмаса жалпы түрінде зерттеу («трендтік талдау» көрсеткіштері); Трендтік талдау - әрбір есептілік позициясын алдынғы кезендермен салыстырып, трендін анықтау, яғни жекелеген кезеңдердегі жеке срскшеліктер мен кенеттен эсер етулсрден тазартылған көрсеткіш динамикасының негізгі қарқыны. Трсндтің көмегімен келешектегі көрсеткіштердің мүмкін болатын мэнін қалыптастырады, содан келс псрспективті болжамды талдау жүргізіледі;

Төртінпгіден, табыс көрсеткіштерінің өзгеру себептері факторларын анықтау мен оларға сандық бағалау жүргізу.

Kipicne

Бүгінгі таңда Қазақстандық кәсіпорындардың алдында, негізгі құралдар және ұлттық экономиканың толығымен жетілдіру мәселесі тұр. Бұл мәселе әсіресе қазіргі таңда маңызды, өйткені ел басшысы ұлттық экономиканың тиімділігін жоғарылату мақсатын қойды.

Қарыздық қаржылық ресурстарды талдау алдында біріншіден қаржылық ресурстардың мәнін, негізін ашып алайық. Кәсіпорынның қаржы ресурстарын пайдалану - бүл белгілі бір нәтижеге жету үшін қаржылардың түрлеріне эсер ететін мақсатты бағытталған эдістер, операциялар, тұтқалар мен тэсілдердің жиынтығы.

Кэсіпорынның қаржы ресурстары - бүл қаржылық міндеттемелерді орындауға жэне кеңейтілген өндірісті қамтамасыз ету бойынша шығындарды жүзеге асыруға бағытталған кірістер жэне сыртқы түсімдер нысанындағы ақшалай қаражаттардың бір бөлігі.

Сонымен қаржы ресурстары пайда болуына байланысты ішкі (меншікті) жэне сыртқы (тартылған) болып бөлінеді. Таза табыс кэсіпорынның қолында болады жэне оның басқарушы органдарының шешімі бойынша бөлінеді [1,6. 32-49].

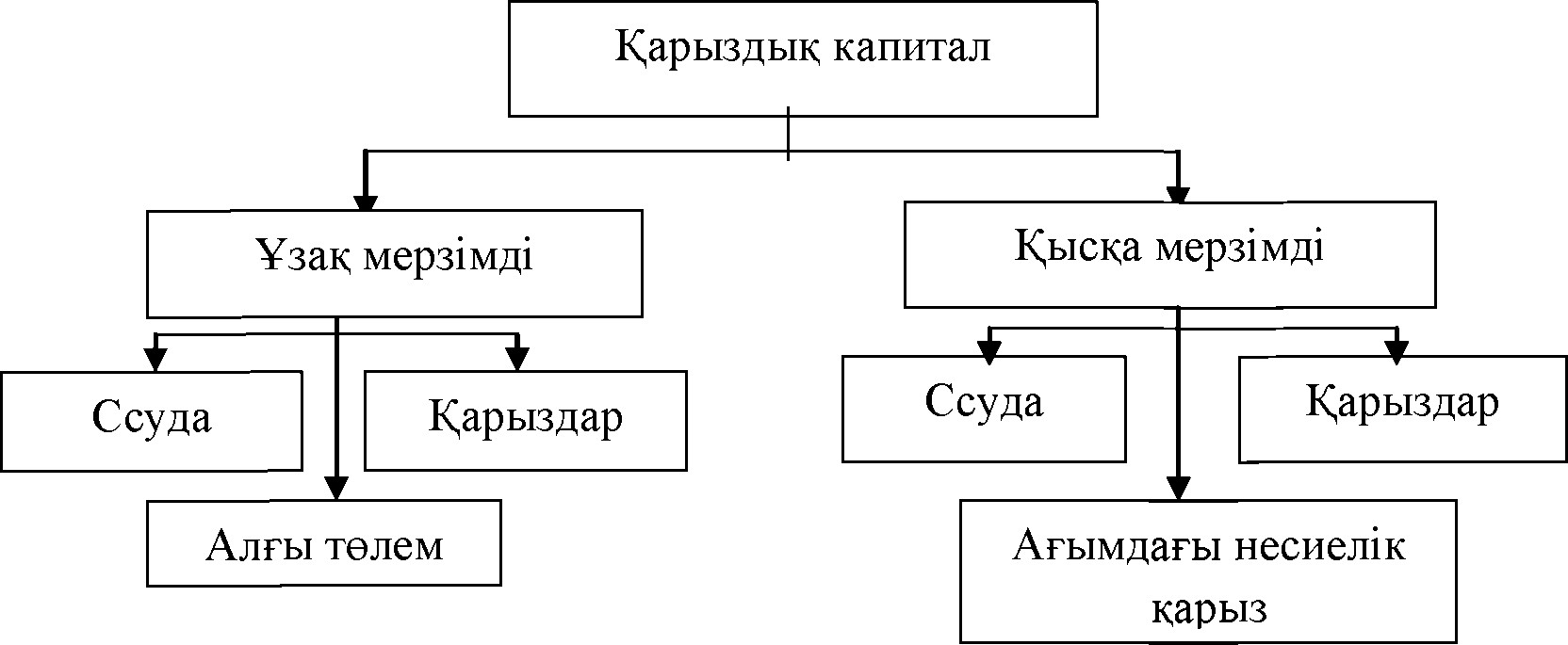

Қарыздық қаржылық капиталдың құрамы қысқа мерзімді жэне үзақ мерзімді қарыздық ресурстардың бөлінуі көрсетілген (1 Сурет).

Сурет Қарыздық ресурстардың құрылымы

Сурет Қарыздық ресурстардың құрылымы

Сыртқы немесе тартылған қаржылық ресурстар меншікті және қарыздық болып

бөлінеді. Осылай етіп белу берілген кәсіпорынның дамуына

Зерттеу әдістері

Сыртқы қатысушылар ресурстарды салатын капитал нысанына байланысты: не кәсіпкерлік ретінде, не ссудалық капитал ретінде. Сәйкесінше кәсіпкерлік капитал салымдарының нәтижесі тартылған меншікті қаржылық ресурстардың құрылуы болса, ссудалық капитал нәтижесі қарыздық қаражаттардың құрылуы болып табылады [3, б. 206-369].

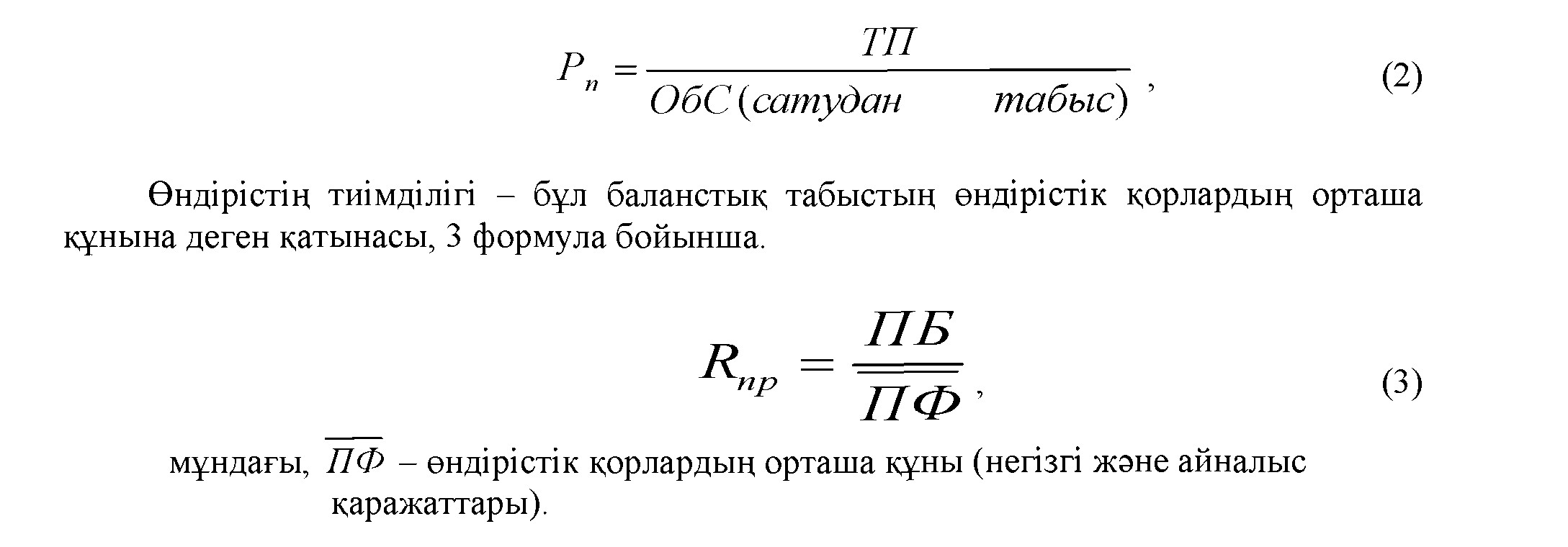

Қарыздық капиталдың пайдалылығын есептегенде, қарыздық капитал қарыз алушының жағынан қарастырылуын ескеру керек,сондықтан қарыздық капиталдың пайдалылығы келесі 1 формулада берілген [4, б. 55-84].

ҚКП=таза табыс/қарыздық капитал* 100%, (1)

Сатылым тиімділігі таза табыстың айналысқа және басқа сауда кірістеріне деген қатынасымен есептелінеді. (сатылымнан кірістерге).

Сатылым тиімділігі коэффициент! өндірістік және коммерциялық қызмет тиімділігін сипаттап, кәсіпорын әрбір тенгеден қанша таза кіріс алатындығын көрсетеді, 2 формула бойынша.

Көрсеткіш өндірістік қорлардың құнының бір тенгедегі кірісінің көлемін сипаттайды.

Көрсеткіш өндірістік қорлардың құнының бір тенгедегі кірісінің көлемін сипаттайды.

Сонымен, жеке қарыздық ресурстардың түрлері (ссудалар, қарыздар, несиелік берешектер және т.б.) кәсіпорын үшін әр-түрлі бағасы бар. Қарыздық ресурстардың қолдауна проценттер банктік ссудалар міндетті түрде төленеді.Бұл банктік несиенің бағасы тек меншікті процент ретінде төленбей, сонымен қатар алынған кепілдік шығыны мен және т.б. анықталады.

Зерттеу нәтижелері

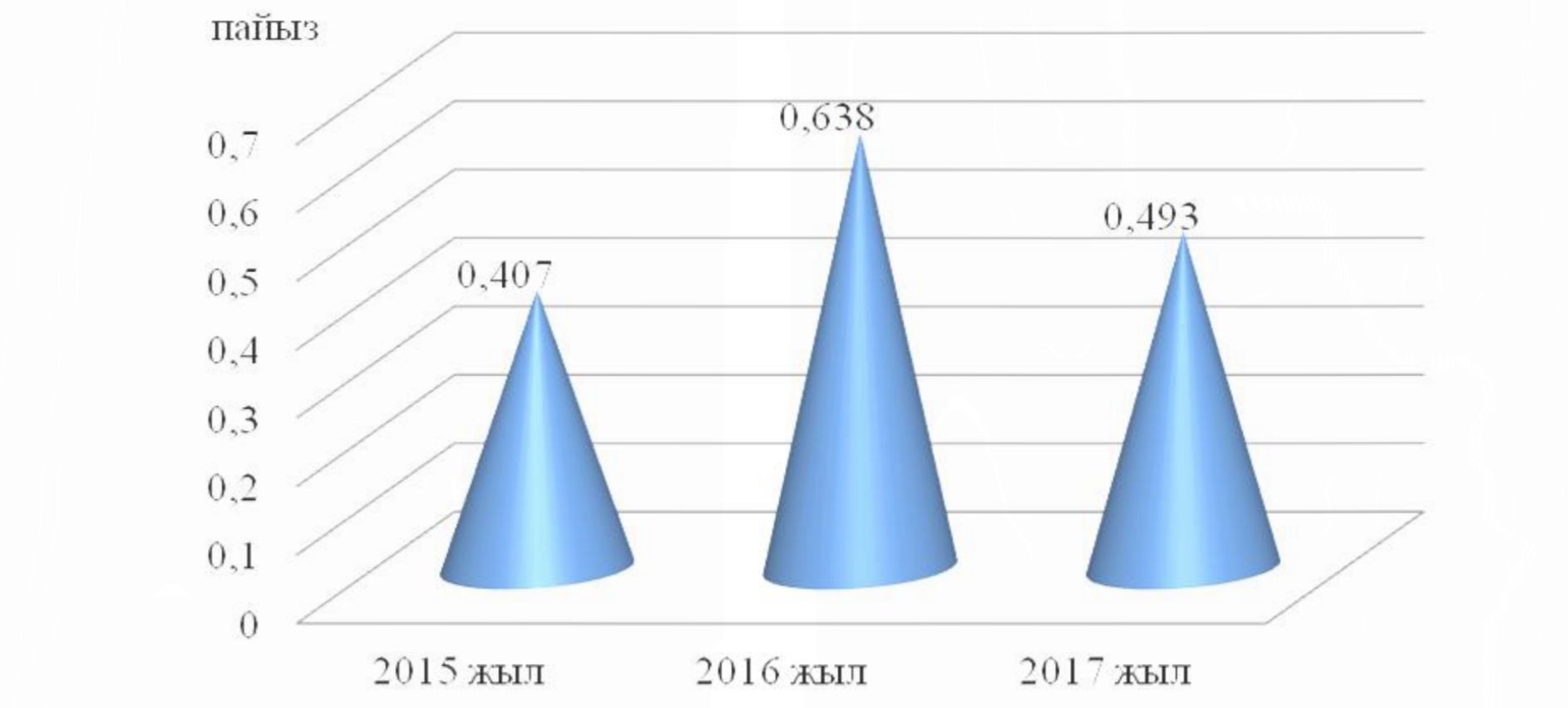

Автономия коэффициент! (концентрации жеке капиталдың шоғырлану коэффициент!, меншік коэффициент!) - авансталған қаражаттардың жалпы сомасында меншік иелерінің үлесін сипаттайды. Коэффициенттің мәні қаншалықты жоғары болса, соншалықты кәсіпорын барынша қардылық тұрақты және сыртық несиегерлерден тәуелсіз.

Қаржылық автономия коэффициентінің өзгеру динамикасы (2 Сурет) [3, б. 74-98].

Сурет 2 2015-2017 жж. қаржылық автономия коэффициентінің өзгеру динамикасы

- Суретке сәйкес бұл көрсеткіш барлық қарастырылып жатқан кезеңдерде нормативті мәннен томен. Бұл кәсіпорынның қаржылық тұрақсыздығын куәландырады.

Өтімділік көрсеткіштері мен қаржылық тұрақтылық көрсеткіштері бір-бірін өзара толықтырып, және жиынтығында кәсіпорынның қаржылық жағдайы туралы хабарлайды.

Erep кәсіпорында өтімділіктің кері көрсеткіштері орын алып, бірақ қаржылық тұрақтылығын сақтап тұрса, онда оның қиын жағдайдан шығу мүмкіндігі бар.

Мекеменің қаржылық жағдайы мен түрақтылығы көбіне жеке және қарыз капиталдың арақатынасы қаншалықты оңтайлылығына тәуелді болып келеді.

Кәсіпорынның қызмет ету процесінде оның активтер көлемі де, олардың құрылым да өзгерістерге ұшырайды.

Тігінен талдау кәсіпорынның қаражаттарының құрылымы мен көздерін көрсетеді, 9 кестені қараңыз.

Тігінен талдаудың көлденең талдаудан басымдығы, инфляциялық процестердің кері әсерін белгілі бір дәрежеде тегістеп жіберетін, қаржылық есептіліктің абсолютті көрсеткіштерін бұрмалайтын салыстырмалы көрсеткіштерді қолдану болып табылады, сол арқылы ол динамикада салыстыруды қиындата түседі.

Сондықтан кәсіпорын тартылған қарыздық қаржылық ресурстарды аса қолданбайды және кәсіпорын өз экономикасын бір қалыпты ұстайды.

Сондықтан кәсіпорын тартылған қарыздық қаржылық ресурстарды аса қолданбайды және кәсіпорын өз экономикасын бір қалыпты ұстайды.

Қорытынды

Қаржылық қорытынды есептің негізгі нысаны бола отырып, бухгалтерлік теңгерім есеп беретін мерзімге кәсіпорын мүлкінің құрамы мен құрлымын, ағымдағы активтердің өтімділігін, меншікті капитал мен міндеттемелердің нақты барын, дебиторлық және кредиторлық қарыздардың жағдайы мен серпінің анықтауға мүмкіндік береді.

Ақша қаражаттарының көлденең талдау көрсеткіштері бойынша есептік кезең соңында 0,1%-ды құраған. Бұл кәсіпорынның бір жыл ішінде төлем қабілеттілігінің төмендегенінің дәлелі.

Әдебиет:

- Әбдікерімова Г.И., Кәсіпорын экономикасы, Алматы, 2015., 98 бет.

- Бердалиев К.Б., Сатқалиева Т.С., Сейтқазиева A., Инновациялық менеджмент, Алматы, 2017 жыл.

- Масалимов С.Ж., Зиядин С.Т., Қаржылық менеджмент: Oka қуралы. - Семей: Printmaster, 2016ж. - 1206 ет.

- Нарықтық экономикадағы қаржы менеджментінің маңызы және қажеттілігі // Экономика негіздері. Основы экономики. - 2017 - № 3 - 75-88 бет.

- http://AVAVAV.stat.gov.kz.