Андатпа

Мақалада венчурлық капиталдың теориялық негіздері қарастырылған. Қазақстан Республикасында компаниялардың венчурлық инвестициялауының жағдайын, әсіресе ғылыми - зерттеу және тәжірибелік - конструкторлық жұмыстар жағдайын, ҚР кәсіпорындары инновациялық қызметінің жағдайын талдау, ҚР венчурлық инвестициялау нарығын және венчурлық кәсіпорындардың қаржыландыру мәселелерін талдауға талпыныс жасалтан. Венчурлық инвестициялау және венчурлық капиталдың негізгі мәселелері анықталған.

Kipicne

Қазіргі жағдайда ел экономикасының алдында инвестиция көлемін жоғарылатып, экономикалық өсуді қамтамасыз етіп, инвестициялық салымдардың нәтижелілігіне қол жеткізу басты міндеке айналып отыр. Бірақ та айта кететін жайт, қазақстандық компаниялардың кеңейтілген ұдайы өндірісті қамтамасыз ету үшін капиталдың меншікті қайнар көздерінің жетіспеушілігі басты мәселе. Осыған байланысты венчурлық қаржыландыру арқылы ресурстарды тартып, оларды тиімді пайдалану мәселесі өзекті болып келеді.

Қазіргі заманда венчурлық қаржыландыру мәселесіне қатысты зерттеулердің бар болуына қарамастан, біздің ойымызша, жаңа көзқарастар тұтас жүйленген теорияға негізделмеген, мониторинг, эмпирикалық материалды өңдеу кезеңінде қалыптасқан.

Қазақстанның 30 дамыған елдер қатарына қосылу тұжырымдамасында болашақ жүмыстардың ұзақ мерзімді басымдықтары анықталған, ал инновациялық индустриализация трендін нығайту маңыздысы ретінде айқындалған. Қазақстан Республикасы Президентінің «100 қадам» бағдарламасында [1] өндіріске инновацияларды енгізу және оларды қаржыландыруға назар аударылған, яғни елбасымен инновацияларды венчурлық қаржыландыруды дамыту мәндеті қойылып, инновациялық дамуды қаржыландырудың қайнар көздерін іздестіру мәселесі анықталған. Жоғарыда аталғандарды барлығы зерттеу тақырыбының өзектілігін анықтайды.

Зерттеу жүмысын жүргізу барысында венчурлық қаржыландыру, венчурлық капиталдың теориялық негіздері қарастырылған, Қазақстан Республикасында венчурлық қаржыландыру жағдайы, венчурлық қаржыландыруды дамытудың негізгі көзі ретіндегі ҒЗТҚЖ жағдайы талданған, шетелдік тәжірибемен салыстыру жүргізілген, сондай ақ, венчурлық қаржыландыруды дамытудың көзі ретінде бизнес - инкубаторлардың мәселесі қарастырылған. Нәтижесінде, мақаланы жазу барысында әдебиетті талдау, отандық және шетелдік тәжірибені зерттеп, жалпылау, салыстыру, синтез, жалпылау әдістері қолданылған.

Венчурлық қаржыландыру тікелей «Венчурлық капитал» түсінігімен байланысты. «Венчурлық капитал» түсінігіне көптеген анықтамалар түрлі авторлармен берілген. бірақ та біріңғай негізделген түсініктеме берілмеген. А.Т. Каржаува жэне А.Н. Фоломьёваның «Венчурлық инвестициялаудың ұлттық жүйесі» атты еңбегінде берілген кесте мүның анық дэлелі болып табылады [2].

Түрлі авторлармен келтірілген венчурлық капитал категориясына сипаттамаларды қарастыруды жөн санадық.

Венчурлық капитал - бұл бастапқы дамуы, кеңеюі және трансформациялануындағы өсуінің әлеуетін көрсететін жеке кәсіпорындарға инвестициялайтын кәсіби фирмалардың акционерлік капиталы [З.Б.8].

Венчурлық капитал - бұл ғылыми - техникалық дамуға құйылған тәуекелді капитал жэне инвестиция; компанияның іске қосылуы, дамуы, сеншіктің қайта құрылымдануы кезінде инвестордың өтемін төлеп алуын қаржыландыру үшін қолданылатын экономикалық инструмент [4.Б.1].

Венчурлық капитал - бұл биржада бағасы белгіленбеген акциялары бар кәсіпорындарды инвестициялаудың кең спектрін айқындайтын жалпы термин [5.Б.1].

М. Бунчуктің көзқарасы бойынша венчурлық капитал - бүл қор нарығында компания акцияларын тіркегеннен кейін жоғары пайда алу мақсатында жаңа жэне тез өсіп келе жатқан компаниялардың акцияларына инвестицияланатын үзақ мерзімді, тәуекелді капитал [6. Б.1].

А.Н. Фоломьёв, М. Нойберт М. пікірінше венчурлық капитал - қаржылық және адами капиталдың бірлігін көрсететін ерекше ресурс, сондықтан бүл ресурс инновациялық және инвестициялық қызмет дамуы арқылы шаруашылық жүйелердің іскерлік белсенділігіне эсер етудің синергетикалық нэтижесіне ие [7.Б.34].

П. Гулькиннің айтуынша, венчурлық капитал - бүл жарғылық капиталдың үлесіне немесе акциялардың белгілікті пакетіне ақшалай қаражаттардың белгілі бір көлемін ауыстыру арқылы нақты бизнестің өсуіне ықпалын тигізуші капитал. Компанияға қаражат құюшы инвестордың қаржыландыру нысаны кепілді жоғалтуға тэуекел [8. Б.8].

Түсіндірме сөздікте келесі анықтама берілген: Венчурлық капитал - қызметін жаңа бастаған, жаңа кұрылған немесе қиын жағдайға үшыраған компанияның немесе компанияларды қаржыландырудың қайнар көзі. Венчурлық инвестициялар жоғары тэуекелділікке ие, бірақ сонымен бірге біруақытта табыс алу болашағы - орташадан жоғары [9.Б.145].

Л.И. Щербакованың пікірінше венчурлық капитал - бүл банктік жэне өнеркісіптік капиталдан ажырататын бірқатар ерекшеліктермен сипатталатын шағын фирмалардың инновациялық жобаларын қаржыландыратын тэуекелді капитал [10. Б.20].

Сонымен, венчурлық бизнес жетістік жэне кепілмен қамтамасыз етілмеген тэуекелді бизнес деп айтуға болады. Бірақ тиімді жэне оңтайлы басқаруды жүзеге асырғанда ел экономикасы дамуының негізіне айналатын табысты бизнес болып келеді. Жалпы алғанда венчурлық капитал кэсіпорынға салынатын қаражат жиынтығы.

Зерттеу әдістері

Венчурлық кэсіпорын қолданбалы ғылыми зерттеулер мен ізденістермен, жобалық - конструкторлық қызметпен, техникалық жаңалықтарды енгізумен айналысатын шағын кәсіпорын. Венчурлық жобалар бойынша кэсіпорынның қызметі келесілерден тұрады:

- жаңашыл идеяларды эзірлеу бойынша ғылыми - зерттеу жэне тэжірибелік - құрастырымдық жұмыстарды, лабораториялық зерттеулерді жүргізу, өнімнің, техниканың жаңа түрлерін даярлау;

- жаңа өнімді даярлаудың технологиялық процесін әзірлеу;

- өнімді шығаруға қажетті жаңа техниканың үлгісін жобалау, әзірлеу, сынақтан өткізу және игеру;

- жаңашыл өнімді өткізуге бағытталған ұйымдастырушылық - басқарушылық шешімдерді әзірлеу және енгізу;

- қажетті ақпараттық ресурстар мен инновацияларды ақпараттық қамтамасыз етуді зерттеу, әзірлеу және сатып алу;

- лицензиялау, патенттеу, ноу - хауды сатып алу бойынша қажетті құжаттарды алу және жүмыс жүргізу;

- инновацияларды өткізу бойынша маркетингтік зерттеулерді ұйымдастыру және жүргізу және т.б.

Ел экономикасының дамуына венчурлық бизнестік ықпал етуі сөзсіз болғандықтан, жалпы мемлекет ғылыми - зерттеу және тәжірибелік - құрастырымдық жұмыстарға үлкен көңіл бөлуі қажет.

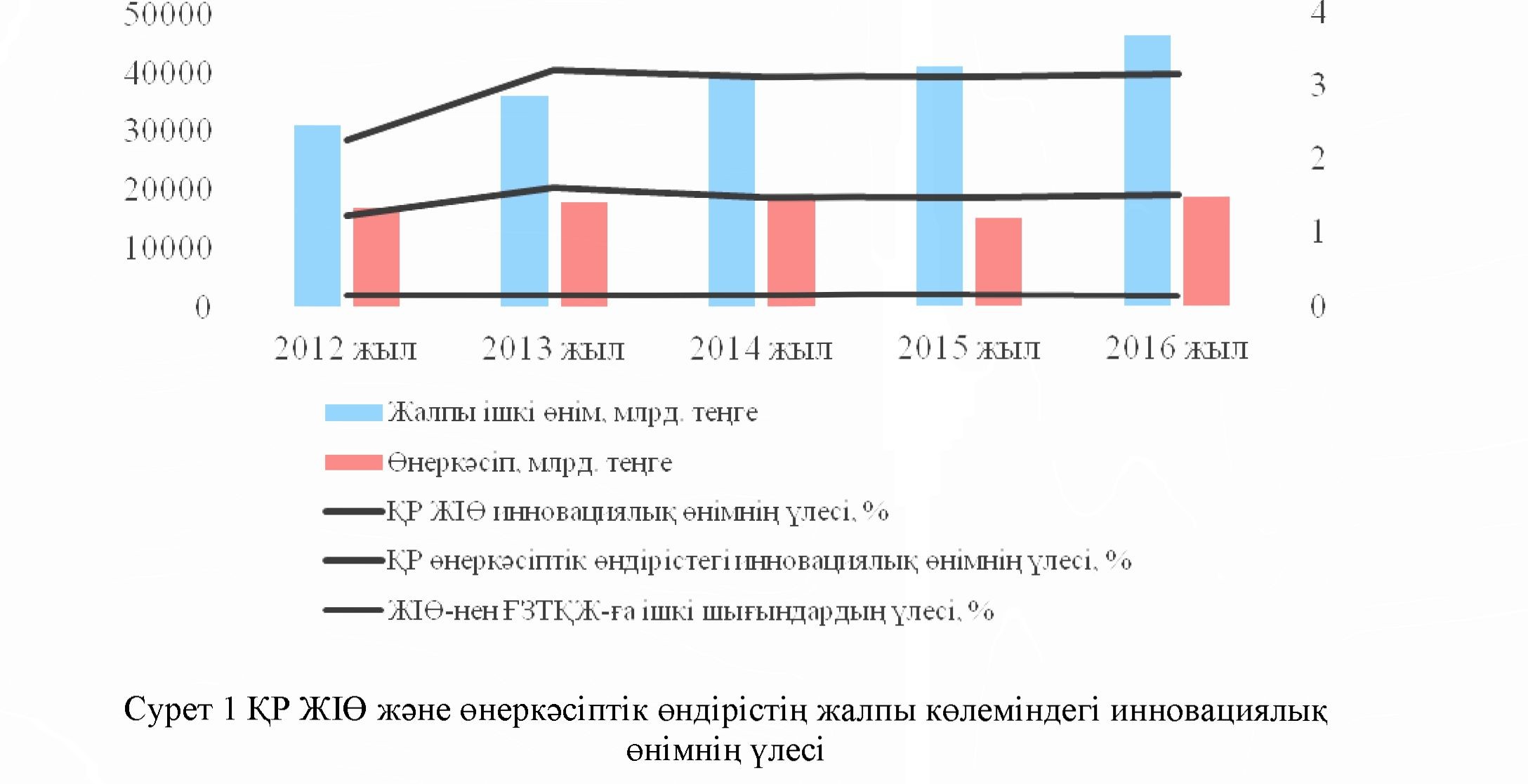

Зерттеліп отырған кезең аралығында Қазақстан Республикасының ЖІӨ 2012 жылдағы 31015,20 млрд. тенгеден 2016 жылы 46193,4 млрд. тенгеге дейін немесе 48,9 % жоғарылаған (кесте 1). Ғылыми - зерттеу және тәжірибелік - құрастырымдық жұмыстарға шығындалған қаражат 2012 жылы 51253,1 млн. тенгені құраса, 2016 жылы 66600,1 млн. тенгені құраған. ҒЗТҚЖ - ға кеткен ішкі шығындардың үлесі 2012 - 2015 жылдар аралығында шамамен бір деңгейде қалыптасса, 2016 жылы төмендегені байқалады 0,17 % дан 0,14 % - ға дейін [11].

Кесте 1 ҚР ЖІӨ және ҒЗТҚЖ - ға ішкі шығындардың үлесі

|

Көрсеткіштер |

2012 |

2013 |

2014 |

2015 |

2016 |

|

ЖІӨ, млрд. тг |

31015,20 |

35999,00 |

39675,80 |

40884,1 |

46193,4 |

|

ҒЗТҚЖ - ға ішкі шығындар, млн. TT |

51253,1 |

61672,7 |

66347,6 |

69302,9 |

66600,1 |

|

ҒЗТҚЖ - ға ішкі шығындардың ЖІӨ - гі үлесі, % |

0,16 |

0,17 |

0,17 |

0,17 |

0,14 |

Венчурлық капитал ең бастысы дамушы компанияларға инвестициялауда маманданады, ал бүл ҒЗТҚЖ қаржыландырудың бір түрі деп айтуға да болады. Төмендегі 1 Суреттен көрініп тұрғандай ЖІӨ - ң, өнеркәсіптік өндіріс көлемінің өсуіне қарамастан ҒЗТҚЖ - ға бөлінген ішкі шығындар, өнеркәсіптік өндірістегі инновациялық өнім үлесінің, ҚР ЖІӨ - гі инновациялық өнім өндірісі үлесінің төмендеуі байқалады.

ҒЗТҚЖ дамуына, біздің ойымызша, ғылымның жағдайы тікелей әсір етеді, себебі ғылымның қатысуынсыз венчурлық бизнес пен инновациялардың жетілуі мүмкін емес. Сондықтан ғылым жағдайы мен дамуының негізгі көрсеткіштерін зерттеу орынды болып келеді. 2 Кестеден көрініп тұрғандай ҒЗТҚЖ айналысатын үйымдар (кәсіпорындар), қызметкерлер саны 2012 - 2014 жылдар аралығында жоғарылауы байқалса, 2015 - 2016 жылдары төмендеген. Бірақ та қызметкерлер санының қысқаруына қарамастан сапалық құрамы жағынан нығайғанын байқаймыз. Яғни, тікелей ғылыми - зерттеу жүмыстарымен айналысатын доктор, кандидат, PhD философия докторларының саны жоғарылаған.

Кесте 2 Ғылым жағдайы мен дамуының негізгі көрсеткіштері

Кесте 2 Ғылым жағдайы мен дамуының негізгі көрсеткіштері

Экономикалық қызмет түрлері бойынша жүмыспен қамтылғандардың номиналды орташа айлық жалақысы, тенге

|

Көрсеткіштер |

2012 |

2013 |

2014 |

2015 |

2016 |

|---|---|---|---|---|---|

|

ҒЗТҚЖ айналысатын ұйымдар (кәсіпорындар) саны, бірлік |

345 |

341 |

392 |

390 |

383 |

|

Ғылыми - зерттеу жұмыстарымен айналысатын қызметкерлер саны, адам |

20 404 |

23 712 |

25 793 |

24735 |

22 985 |

|

соның ішінде: |

|||||

|

зерттеуші - мамандар |

13 494 |

17 195 |

18 930 |

18454 |

17 421 |

|

соның ішінде: |

|||||

|

ғылым докторлары |

1 065 |

1 688 |

2 006 |

1 821 |

1 829 |

|

бейіні бойынша докторлары |

719 |

605 |

596 |

549 |

509 |

|

PhD философия докторлары |

131 |

218 |

330 |

431 |

462 |

|

гылым кандидаттары |

3 629 |

4915 |

5 254 |

5 119 |

4 754 |

|

Ғылыми зерттеулер мен ізденістер |

148530 |

153567 |

171626 |

184940 |

— |

|

Жоғарғы білім |

102016 |

110017 |

117985 |

125944 |

133000 |

Келтірілген мәліметтерді зерттеу отыра, инновациялық, венчурлық қызметті қаржыландырудың темен деңгейде қалыптасқанын тұжырымдай аламыз. Қазақстанның инновациялық белсенділігі бойынша ысырапқа ұшырау соншалықты, ғылымға бөлінген қаражаттардың 2016 жылы келтірілген үлесі 1992 жылдағы деңгейге жеткен жоқ, ал 1992 жылғы көрсеткіш дамыған елдердегі көрсеткіштен де біршама темен еді (Кесте 3).

Кесте 3 Шетелдегі ҒЗТҚЖ - ға қүйылған шығындар

|

Страна |

Көрсеткіштер |

|

Израиль |

2012 ж. -4,1%, 2016ж. -4,3% |

|

США |

2012 ж. - 2,7%, 2016ж. - 2,8% |

|

Япония |

2012 ж. - 3,3%, 2016ж. - 3,3% |

|

Финляндия |

2012 ж. - 3,42%, 2016ж. - 2,9% |

|

Швеция |

2012 ж. - 3,3%, 2016ж. - 3,3% |

|

Россия |

2012 ж. - 1,7%, 2016ж. - 2,8% |

|

Казахстан |

2012 ж. - 0,14%, 2016ж. - 0,2% |

Ғылымға қатысты мемлекеттік саясаттың негізгі міндеттерінің бірі бүл қазіргі уақытта дамуға мүмкіндік беретін қаржылық шараларды іздестіру және жүзеге асыру болып табылады. Ал бүл мәселені шешудегі негізгі бағыт ретінде жеке меншік қаражаттарды тарту, мемлекеттік - жеке меншік серіктестікті дамытуды қолдануға болады, ол үшін қолайлы жағдайларды жасау басты міндетке айналуы қажет. Ал қазақстандық кәсіпорындар ҒЗТҚЖ - н айналысуға тырыспайды, жаңа өнім шығаруға, өндіруге қаражат құюға ынта білдірмейді. Өндіріс күштерін модернизациялаумен айналысатын кәсіпорындардың өзі бұл мәселені шешуге ат салыспай, толық аяқталған жобаларға, импорттық техника мен құрал - жабдықтардағы технологиялық шешімдерге үлкен бөледі.

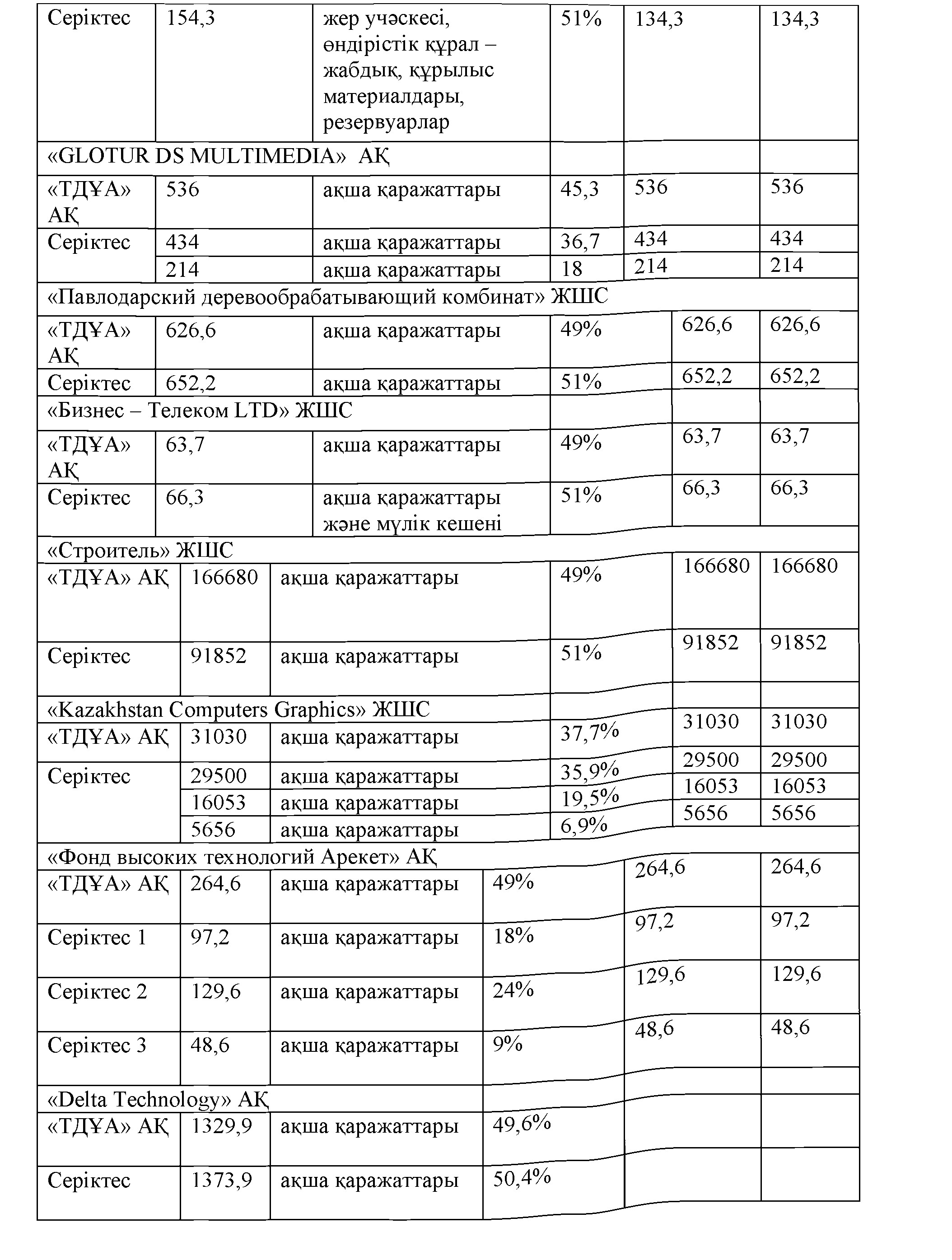

Қазақстан Республикасында компанияларды венчурлық инвестициялаумен АҚ «Технологиялық даму жөніндегі Ұлттық агенттік» («ТД¥А» АҚ) айналысады. Жалпы алғанда бүл қоғам 5,1 млрд.тг. көлемінде 18 жобалық компанияны, 7,1 млрд.тг. көлемінде 13 венчурлық қорларды, солардың ішінде 5 шетелдік венчурлық қор, 8 отандық венчурлық қорларды қаржыландырды. Сонымен қатар, айта кететін жайт, венчурлық инвестициялау тәуекелділігі өте жоғары инвестициялар қатарына жатады. 4 кестеде венчурдық капиталды қаржыландыру бойынша мәліметтер келтірілген.

Кесте 4 Жарғылық капитал және қаржыландыру құрылымы

|

Қайнар коз |

Жарғылық капитал құрылымы, млн. тг |

Қаржыландыру құрылымы млн. TT |

|||

|

Салым |

Салым түрі |

Доля |

бөлінді |

освоено |

|

|

«Жан Ами и К» ЖШС |

|||||

|

«ТД¥А» АҚ |

128,3 |

ақша қаражаттары |

49% |

128,3 |

128,3 |

Жоғарыда келтірілген кестедегі 13 жобалардың ішінде 7 жоба іске қоысылып, жүзеге асырылды, ал бұл 53,8 % құрайды, ал 6 жоба бойынша қылмыстық істер жүргізілуде, яғни бөлінген қаражаттар талан - таражға салынған. Келтірілген жобалардың ішінде жетістікке шетелдік жобалар жеткен, олар бойынша Агенттік табыс алуда [13].

Сонымен, венчурлық инвестициялаудың және венчурлық бизнестің дамуына кедергі болушы келесі мәселелерді анықтауға болады:

- кәсіпорындардың инновациялық қызметін жаңашылықты енгізу және игеру құнының жоғары болуына, салымдардың ұзақ мерзімділігіне байланысты жеткілікті деңгейде қаржыландырылмауы;

- кәсіпорындардың ізденістерді қаржыландыруға меншікті қаражаттарының болмауы, ал сырттан қаржыны тарту мүмкіндігінің шектелгендігі;

- несие берушілердің ссудаларды қайтару және дивиденд алуы кепілінің болуы, себебі инновациялық қызмет инвестициялық қызметке қарағанда жоғары тәуекелділікке ие;

- қүрал - жабдықтардың тозуы немесе болмауы салдарынан әзірлемелерді енгізу үшін кәсіпорындардың заманауи базасының болмауы. Көптеген кәсіпорындар жоғары ресурс сыйымдылығы және энергия сыйымдылығымен сипатталады, нәтижесінде қүрал - жабдықтардың тозу деңгейі өте жоғары болуымен күшейе түседі. Кәсіпорындардың негізгі капиталының артта қалуы әсерінен, экономика толығымен, зерттеулер мен әзірлемелерге салым салуға зердесіздік болып келеді;

- сопротивления инновациям, внедрению новых проектов, которое наиболее часто происходит по двум причинам: отсутствие кадров, способных эффективно руководить инновационным процессом, причем кадровая проблема ощущается на всех уровнях управления, как страны, так и отдельных предприятий; трудности в проведении маркетинговых исследований инновационных продуктов.

Елімізде венчурлық қаржыландыру дамуының негізгі мәселелері келесіде:

- шағын инновациялық кәсіпорындардың қажетті санының болмауы, сәйкесінше венчурлық инвесторлардың базалық критерийлеріне жауап беретін бизнес ұсыныстардың жеткіліксіз болуы. Аталмыш мәселенің басты себептерің бірі, KCPO құлдырауы мен нарықтық экономикаға көшуден кейін бизнес пен ғылым түйісу нүктесін таппауы. Нақты алғанда Қазақстанның ҒЗТҚЖ - ға бөлінетін шығындарының үлесі өте томен, жалпы ішкі өнімнің 0,14 - 0,17 пайызын құрайды. ал бұл ҒЗТҚЖ мен өндіріс арасындағы алшақтықты көрсетеді, себебі нақ ҒЗТҚЖ венчурлық капиталға қажетті жобалар ағымын қамтамасы ете алады;

- венчурлық қорлар тарабынан білікті мамандардың, әсіресе уәждеменің болмауы, сонымен бірге компания менеджмент! - іздестірушілерді жеткіліксіз даярлау;

- венчурлық капиталдың қазақстандық елеулі, айқын қайнар көздерінің

болмауы;

- кәсіпорындар арасында бәсекенің болмауы есебінен инновацияларға

сүраныстардың болмауы;

- ғылыми зерттеулер мен әзірлемелердің нәтижелерінің коммерциализация деңгейінің томен болуы;

- Қазақстан Республикасы Салық Кодексінде венчурлық қызметті тікелей ынталандырудың болмауы;

- бизнес - инкубаторлардың қажетті деңгейде дамымауы және әлсіз дамуы.

Кез келген венчурлық бизнесті бастаудың алғышарты, біздің ойымызша, бизнес - инкубаторлардың дамуы болып табылады. Ал бизнес - инкубаторларды дамытудың келесі жолдарын анықтап, бекітуге болады:

- Бизнес - инкубациялаудың миссиясы мен тұжырымдамасын айқындау.

- Бастапқы кәсіпкерлікті қолдауда түрлі құрылымдардың өзара қатынасын үйлестіру.

- Түрлі деңгейдегі дайындықтың жетіспеушілігі.

- Бизнес - инкубатор қызметінің нәтижесі уралы сандық және сапалық мәліметтерді тарату және мониторинг жүргізу.

- Аймақтық, ұлттық деңгейде инкубаторлар арасындағы өзара қатынасты құру және дамыту, ақпаратпен алмасу платформасын қүру.

- Түрлі деңгейде қаржыландыруды қалыптастырып, дамыту.

- Венчурлық бизнес дамуының бағдарламалары туралы ел ішінде және шетелдерде ақпарат тарату.

Осы аталған шараларды жүзеге асыру нәтижесінде келесі нәтижелерді күтуге болады:

- Бизнес - инкубаторлардың жетістікке жетуінде жергілікті атқарушы органдар, университеттер, сауда палаталары, жеке сектордың көз жеткізуі;

- бизнес - инкубатор қызметін қажет ететін компанияның старт - апына бағытталуы;

- бизнес - инкубатор қызметкерлерін даярлау жүйесі дамиды;

- венчурлық бизнес дамуының бағдарламалары ел ішінде және шетелде белгілі болады;

- ғылым коммерциялизацияланып, шағын бизнес дамуымен қатар, жоғары оқу орындары қосымша қаржы көздеріне не болады.

Жалпы алғанда, жоғарыдағы айтылғандарды сомдай келе венчурлық қаржыландыру ұлттық экономиканың инновациялық дамуын қамтамасыз ететін нақты механизмі болып табылатынын тұжырымдауға болады.

- Венчурлық бизнестің іргелі мәселелерін шешу үшін инновацияны жүзеге асырудың жағымды жағдайлары мен инфрақұрылымын құруға бағытталған белсенді мемлекеттік саясат қажет;

- Қазақстан Республикасында жаңа техника мен технология дамуының алғышарты болып табылатын ғылыми - зерттеу және тәжірибелік - құрастырымдық жұмыстарға қажетті деңгейде назар аудырылмайды, бұл бағытта қаражаттар жеткілікті көлемде бөлінбейді;

- дамыған елдерде ҒЗТҚЖ - ны қаржыландыруға бизнес субъектілері қатысады. Мысалы, Жапония, Оңтүстік Корея, Қытай, Германия, АҚШ - та ҒЗТҚЖ қаржыландырудағы бизнестің үлесі барлық қаржыландырудың 60 - 70 % құрайды, яғни мемлекеттік қаржыландырудың үлесі томен. Бұл елдерде инновациялық қызметті қаржыландырудағы бизнес субъектілерінің белсенділігі қолайлы инвестициялық климаттың қалыптасуы, үкімет тарапынан инновациялық қызметті қаржылық ынталандырудың әдістерін кеңінен қолдануы нәтижесінде дамыған, ал нәтижесінде аталған елдердің мемлекеттік бюджетіне жүктеме төмендеген. Ал біздің елімізде ҒЗТҚЖ қаржы мемлекет тарапынан бөлінуде. Сол себепті қазіргі уақытта еліміз мемлекеттік - жекеменшік серіктестігіне көңіл бөлуде. Елбасымыз анықтағандай «Жекеменшік капитал тарту үшін мемлекет - жекеменшік серіктестігінің ықтимал барлық түрі мен нысанын пайдалану қажет» [14];

- елімізде ғылыми - техникалық прогрессті дамытатын, инновациялық бизнесті негізін қалап, ізденістер жасайтын ғылыми бөлімшелер, үжымдардың қызметі қажетті деңгейде қаржыландырылмайды, ынталандырылмайды;

- Қазақстан Республикасында инновациялық қызметті қаржыландыруда мемлекеттік - жеке серіктестіктің кейбір элементтерін енгізудің жағдайлары жасалуда, мемлекет сол себепті отандық компаниялардың кәсіпкерлік қызметі жаһандану жағдайында өзін тәуекелге буып, өз қаражаттарын жаңа ұйымдастырылған іске салуы тиіс. Біздің ойымызша, ел экономикасының инновациялық дамуында шағын бизнес қомақты үлес қосуы сөзсіз. Себебі шағын бизнес қомақты қаржыны талап етпейді, икемді болып келеді, нәтижесінде өзгермелі жағдайға сай келеді.

Сонымен, нәтижесінде инновациялық қызметті қаржыландыру ұлттық экономиканың бәсекеге қабілеттілігін жоғарылата қоймай, сонымен бірге ғылым жетістіктерін коммерциализациялау, экономиканы сапалы жаңа, инновациялық даму кезеңіне көтеру арқылы тұрақты экономикалық өсімге әкеледі.

Әдебиет:

- Қазакстан Республикасы Президентінің 2015 жылғы 20 мамырдағы бағдарламасы «¥лт жоспары - бес институционалдық реформаны жүзеге асыру жөніндегі 100 нақты қадам».

- Фоломьев A. H.. Каржаув А. Т. К вопросу о концепции национальной системы венчурного инвестирования. СПб. 2013. URL: http://www.b-news.ru.

- Венчурное финансирование инновационных проектов. М.:АНХ, 1999. с. 8.

- Дворжак И.. Кочишова Я.. Прохазка П. Венчурный капитал в странах Центральной и Восточной Европы / http://koi.cfin.ru/iny cstor.

- Руководство по финансовым технологиям ЕС; http://docs.rcsme.ru/rus/RS/Fintechnol. с. 1.

- Бунчук М. Роль венчурного капитала в финансировании малого инновационного бизнеса // Технологический бизнес. 1999. № 1. с.1; http: //www.techbusi-ness.ru.

- Фоломьёв А.Н. Нойберт М. Венчурный капитал. СПб.: Наука. 1999 с. 34.

- Управление наукой в странах ЕС. Т. 3. M.: Наука / Интерпериодика, 1999. С. 244; Гулькин П. Венчурный капитал, http://yvyvyv.ofin.ru/inyestor/venture -glossary. С. 8.

- Толковый словарь терминов венчурного финансирования. СПб.: Феникс. 2004. с. 145.

- Щербакова Л.И. Государственное регулирование развития инновационного предпринимательства на базе венчурного капитала. М. РАГС. 2013. с. 20 - 22.

- Официальный сайт Комитета по статистике PK www.stat.gov.kz.

- https://knoema.ru/atlas/topics.

- Официальный сайт Национального агентства по технологическому' развитию natd.gov.kz.

- «Қазақстанның үшінші жаңғыруы: жаһандық бәсекеге қабілеттілік» Мемлекет басшысы Н. Назарбаевтың Қазакстан халқына жолдауы. 2017 жылғы 31 қаңтар.